ฉบับที่ 242 รถยนต์ชำรุดซ่อมไม่หาย ฟ้องให้ชดใช้เป็นเงินได้

ในเล่มนี้ก็มีความรู้ดีๆ มาแบ่งปันอีกเช่นเคย สำหรับช่วงนี้เราก็ยังอยู่กับสภาพแวดล้อมที่ไม่เป็นใจ ทั้งโรคโควิด 19 ที่ยังระบาดและฝุ่น PM 2.5 ที่ยังแก้ไม่ได้ และหลายท่านอาจมีปัญหาด้านสุขภาพ ผู้เขียนก็มีความห่วงใย ขอให้ผู้อ่านทุกท่านดูแลรักษาสุขภาพกันให้ดีๆ นะครับ ปัญหาคลาสสิคที่เกิดอยู่บ่อยๆ คือ เวลาซื้อรถยนต์ ใช้ได้ไม่นานก็ต้องซ่อมบ่อยๆ ทั้งที่เพิ่งซื้อมา หลายคนคงปวดหัวเพราะการซื้อรถยนต์คันหนึ่งต้องใช้เงินไม่น้อย บางคนซื้อมาเพื่อเอาไว้เป็นเครื่องมือในการทำมาหากิน พอเจอรถเสียต้องซ่อมก็ทำให้กระทบกับการหารายได้ แน่นอนว่าเมื่อซ่อมหลายครั้งไม่หายคงต้องอยากขอเรียกเงินคืนซึ่งผู้ขายก็มักไม่ยอมจนเกิดคดีฟ้องร้องต่อศาล เราในฐานะผู้บริโภคเองมีกฎหมายช่วยฟ้องคือ พระราชบัญญัติวิธีพิจารณาคดีผู้บริโภค พ.ศ.2551 สามารถฟ้องเป็น “คดีผู้บริโภค” เพื่อให้ผู้ประกอบธุรกิจรับผิดชอบในความชำรุดบกพร่องของรถยนต์ได้ อีกทั้งยังมีสิทธิเรียกค่าเสียหายได้ หากผู้ผลิตและผู้ขายรถยนต์นั้นไม่สามารถจัดการปัญหาความชำรุดบกพร่องของรถยนต์ที่เราซื้อมาได้ ตามคำพิพากษาศาลฎีกาที่ 4567/2561 คำพิพากษาศาลฎีกาที่ 4567/2561 แม้โจทก์จะเป็นเพียงลูกค้าที่ติดต่อซื้อรถยนต์จากจำเลยที่ 1 ด้วยวิธีการเช่าซื้อ และโจทก์ไม่ใช่เจ้าของรถยนต์คันพิพาทขณะฟ้องคดีเพราะเป็นผู้เช่าซื้อจากธนาคาร ท. แต่พฤติการณ์ที่จำเลยที่ 1 ส่งมอบรถยนต์พิพาทแก่โจทก์ก่อนโจทก์ทำสัญญาเช่าซื้อกับผู้ให้เช่าซื้อพร้อมกับส่งมอบสมุดคู่มือการรับบริการให้แก่โจทก์ระบุการรับประกันรถยนต์พิพาทตามเงื่อนไขและระยะเวลา โดยระบุชื่อโจทก์เป็นลูกค้าผู้ซื้อซึ่งมีสิทธิเข้ารับบริการเกี่ยวกับรถยนต์พิพาทจากจำเลยที่ 1 ข้อตกลงเช่นนี้ย่อมถือเป็นสัญญาให้บริการ แม้ไม่ได้ทำสัญญาให้บริการขึ้นก็มีผลผูกพันและใช้บังคับแก่จำเลยที่ 1 ได้ เพราะเป็นส่วนหนึ่งของสัญญาระหว่างโจทก์กับจำเลยที่ 1 และผู้ให้เช่าซื้อตาม พ.ร.บ.วิธีพิจารณาคดีผู้บริโภค พ.ศ.2551 มาตรา 11 สำหรับจำเลยที่ 2 ซึ่งเป็นผู้ประกอบธุรกิจผลิต ประกอบ และจำหน่ายรถยนต์พิพาท แม้เป็นนิติบุคคลแยกต่างหากจากจำเลยที่ 1 และไม่มีส่วนเกี่ยวข้องกับลูกค้าผู้ซื้อรถก็ตาม แต่เมื่อจำเลยที่ 2 เป็นผู้ควบคุมและกำกับดูแลมาตรฐานการซ่อมของจำเลยที่ 1 ซึ่งเป็นตัวแทนจำหน่ายโดยใกล้ชิด พฤติการณ์การประกอบธุรกิจของจำเลยที่ 2 ดังกล่าว ย่อมชี้ชัดว่า จำเลยที่ 2 เป็นผู้ร่วมกับจำเลยที่ 1 ในการให้สัญญารับประกันการซ่อมบำรุงรักษารถยนต์อันเป็นบริการที่ให้แก่โจทก์ด้วย จำเลยทั้งสองจึงอยู่ในฐานะเป็นคู่สัญญาฝ่ายผู้ให้บริการซึ่งเป็นผู้ประกอบธุรกิจ ส่วนโจทก์เป็นคู่สัญญาฝ่ายผู้รับบริการย่อมเป็นผู้บริโภคตาม พ.ร.บ.วิธีพิจารณาคดีผู้บริโภค พ.ศ.2551 มาตรา 3 และ พ.ร.บ.คุ้มครองผู้บริโภค พ.ศ.2522 มาตรา 3 เมื่อโจทก์กล่าวอ้างว่ารถยนต์พิพาทชำรุดบกพร่องจากเหตุเครื่องยนต์ทำงานผิดปกติและอยู่ภายใต้เงื่อนไขและระยะเวลารับประกัน อันเป็นการกล่าวอ้างว่าจำเลยทั้งสองผิดสัญญาให้บริการซึ่งเป็นการโต้แย้งสิทธิโจทก์ โจทก์จึงมีอำนาจฟ้องจำเลยทั้งสอง ข้อเท็จจริงรับฟังได้ว่าจำเลยทั้งสองได้ซ่อมแซมข้อชำรุดบกพร่องของรถยนต์พิพาทเรียบร้อยแล้วหรือไม่ เป็นข้อเท็จจริงเกี่ยวกับการให้บริการที่อยู่ในความรู้เห็นโดยเฉพาะของจำเลยทั้งสองซึ่งเป็นผู้ประกอบธุรกิจ ภาระการพิสูจน์จึงตกอยู่แก่จำเลยทั้งสองตาม พ.ร.บ.วิธีพิจารณาคดีผู้บริโภค พ.ศ.2551 มาตรา 29 เมื่อจำเลยทั้งสองมีภาระการพิสูจน์แต่ไม่อาจนำสืบพิสูจน์ข้อเท็จจริงตามที่กล่าวอ้างได้ คดีจึงรับฟังไม่ได้ว่าข้อชำรุดบกพร่องของเครื่องยนต์ได้รับการแก้ไขแล้ว จำเลยทั้งสองจึงยังคงต้องร่วมกันรับผิดในความชำรุดบกพร่องของรถยนต์พิพาท ศาลในคดีผู้บริโภคย่อมมีอำนาจบังคับให้จำเลยทั้งสองใช้ค่าเสียหายเป็นเงินแก่โจทก์ได้ตาม พ.ร.บ.วิธีพิจารณาคดีผู้บริโภค พ.ศ.2551 มาตรา 39 และ 41 ในกรณีที่จำเลยทั้งสองไม่อาจแก้ไขเหตุชำรุดบกพร่องที่เกิดขึ้นแก่โจทก์ผู้บริโภคได้ เมื่อพิจารณาจากคำพิพากษาของศาลฏีกาข้างต้นคงจะสังเกตเห็น ว่าการที่เราเป็นผู้บริโภคแล้วใช้สิทธิฟ้องเป็นคดีผู้บริโภคต่อศาลมีกฎหมายช่วยเราในหลายประการ เช่น แม้เราจะไม่ใช่เจ้าของรถยนต์ เพราะเรายังผ่อนกับธนาคารก็ตาม แต่เมื่อเราได้สมุดคู่มือการรับบริการ ทำให้เรามีสิทธิรับบริการเกี่ยวกับรถยนต์ก็ถือว่าเรามีสัญญากับบริษัทแล้ว จึงฟ้องทั้งผู้ขายและผู้ผลิตได้ เมื่อรถยนต์ที่ซื้อมาใช้งานไม่ได้ตามที่ตกลงสัญญาไว้ เราก็มีสิทธิฟ้องคดีต่อศาล อีกอย่างคือ ภาระการพิสูจน์ว่ารถยนต์ได้รับการซ่อมจนหายเป็นปกติหรือไม่ กฎหมายกำหนดให้เป็นภาระของจำเลยซึ่งเป็นผู้ประกอบธุรกิจ เมื่อสืบไม่ได้จึงต้องฟังว่า คดีนี้รถยนต์พิพาทมีปัญหาความชำรุดบกพร่องตามฟ้องและต้องชดใช้ค่าเสียหายแก่ผู้บริโภค

อ่านเพิ่มเติม >

ฉบับที่ 241 ถูกหลอกให้กรอก OTP ผ่านลิงค์ธนาคารปลอม เงินหาย 88,000

เดี๋ยวนี้ใครๆ ก็ทำธุรกรรมทางการเงินออนไลน์กันทั้งนั้น เพราะสะดวกและรวดเร็ว แต่เรื่องความปลอดภัยนั้นต้องระมัดระวังให้มาก เพราะแม้จะมี OTP ( One Time Password) หรือชุดรหัสผ่านใช้ครั้งเดียวที่ระบบของผู้ให้บริการแต่ละแห่งสร้างขึ้นเพื่อความปลอดภัย โดยที่ระบบจะส่งข้อความไปยังโทรศัพท์มือถือของเจ้าของข้อมูลนั้นๆ เพื่อใช้ตรวจสอบและยืนยันการเป็นเจ้าของข้อมูลที่แท้จริง ก่อนจะเข้าถึงข้อมูลของแต่ละคนได้แล้วก็ตาม แต่ความพยายามของเหล่าแฮ็กเกอร์ที่จะล่อลวงล้วงเงินออกจากบัญชีธนาคารของเหยื่อโดยใช้รหัส OTP นี้ก็ยังมีปรากฏให้เห็นในหลากหลายรูปแบบ วิรัตน์เองก็เป็นหนึ่งในเหยื่อ เขาได้รับอีเมลที่เหมือนกับส่งมาจากธนาคารกรุงไทย แจ้งให้เขาเข้าไปเปลี่ยนรหัสผ่านโดยกดในลิงค์ที่แนบมา เขาจึงทำตาม หน้าจอปรากฏให้ใส่เลข OTP และข้อความว่าอย่าเปิดเผยรหัสนี้กับบุคคลอื่นเพื่อความปลอดภัย ในจังหวะต่อเนื่องกันเขาก็ได้รับเลข OTP ทางข้อความจากเบอร์โทรศัพท์ที่ธนาคารกรุงไทยเคยส่งมาปกติ จึงไม่ได้เอะใจอะไร แต่พอใส่ตัวเลข OTP เข้าไปในลิงค์ แล้วจู่ๆ หน้าลิงค์ก็หายไป เขารู้ทันทีว่าต้องมีอะไรไม่ชอบมาพากลแน่ๆ วิรัตน์รีบเข้าไปตรวจสอบบัญชีผ่านแอปพลิเคชั่นของธนาคาร แล้วก็จริงดังคาด บัญชีของเขาถูกแฮ็ก! เงินหายไป 88,000 บาท เขาบึ่งไปแจ้งความที่สถานีตำรวจจรเข้น้อยในบ่ายวันนั้นเลย ซึ่งตำรวจสืบได้ว่าเงินของเขาถูกโอนเข้าบัญชีของบุคคลหนึ่ง จากนั้นปลายทางใช้เอทีเอ็มกดเงินออกไปที่ต่างประเทศในช่วงเวลาไล่เลี่ยกัน ซึ่งทุกอย่างเกิดขึ้นเร็วมาก เหตุการณ์ผ่านไปเกือบเดือน ตำรวจสืบจนเจอตัวบุคคลที่เป็นเจ้าของบัญชีที่เงินถูกโอนเข้าไป สมมติว่าชื่อนางดวงใจ ตำรวจจึงแจ้งให้วิรัตน์ไปพบ โดยนางดวงใจได้ทำสัญญาตกลงกันไว้ที่สถานีตำรวจว่าจะใช้เงินคืนให้ทั้งหมด แต่วิรัตน์ยังกังวลว่าจะได้เงินคืนจริงหรือเปล่า เขาจึงได้มาขอคำปรึกษากับทางมูลนิธิเพื่อผู้บริโภค แนวทางการแก้ไขปัญหา ในเหตุการณ์นี้ วิรัตน์ทำถูกต้องแล้วที่รีบไปแจ้งความเพื่อเป็นหลักฐานและติดตามหามิจฉาชีพได้ ในส่วนของธนาคารกรุงไทยนั้น ตอนแรกวิรัตน์โทรศัพท์แจ้งไปที่คอลเซ็นเตอร์แต่ก็เงียบหาย ทางมูลนิธิฯ จึงทำหนังสือส่งเรื่องให้ธนาคารแห่งประเทศไทยตรวจสอบเรื่องนี้ หลังจากนั้นเจ้าหน้าที่ธนาคารได้แจ้งวิรัตน์ว่าจะดำเนินการเยียวยาให้ ต่อมาทราบว่าวิรัตน์ได้รับเงินคืนจากนางดวงใจ 88,000 บาทครบตามจำนวนแล้ว อย่างไรก็ตาม มีคำเตือนออกมาอย่างต่อเนื่องจากหน่วยงานที่เกี่ยวข้องว่า ไม่มีธนาคารไหนที่จะติดต่อไปให้ลูกค้าอัปเดตข้อมูลส่วนตัวในทุกช่องทางการสื่อสาร แล้วถ้าคุณไม่ได้กำลังทำธุรกรรมออนไลน์กับธนาคารอยู่ในขณะนั้น ธนาคารก็ไม่มีความจำเป็นต้องส่ง OTP ไปให้ ดังนั้นหากใครเจอกรณีเช่นเดียวกันนี้แสดงว่ากำลังมีคนพยายามแฮกเข้าบัญชีธนาคารของคุณอยู่ จึงหาสารพัดวิธีลวงให้คุณเข้าไปอัปเดตข้อมูลส่วนตัว แล้วหลอกขอรหัส OTP ไป เพื่อจะขโมยเงินของคุณนั่นเอง ดังนั้นทุกครั้งที่คุณทำธุรกรรมการเงินออนไลน์ต้องรอบคอบ และหากมีข้อสงสัยให้ติดต่อธนาคารเพื่อตรวจสอบทันที

อ่านเพิ่มเติม >

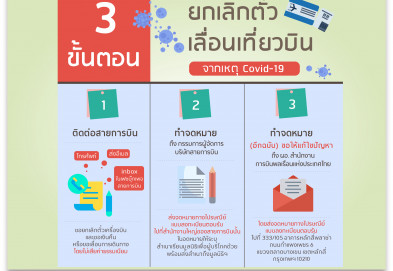

ฉบับที่ 241 ความเคลื่อนไหวเดือนมีนาคม 2564

เตือนอย่าหลงเชื่อ "กู้เงินออนไลน์" กระทรวงการคลัง เอาจริง เตรียมดำเนินคดีมิจฉาชีพแอบอ้างหลอกประชาชนให้ "กู้เงินออนไลน์" ก่อนเก็บค่าดำเนินการอมเงินหนีหาย โดยนางสาวกุลยา ตันติเตมิท ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง ในฐานะโฆษกกระทรวงการคลัง กล่าวว่า ขณะนี้มีผู้แอบอ้างเป็นผู้ให้บริการทางการเงินผ่านสื่อดิจิทัล หรือช่องทางออนไลน์ต่างๆ โดยมีพฤติการณ์หลอกลวงประชาชน ดังนี้ - ต้องทำสัญญากู้เงิน และต้องโอนเงินค่าดำเนินการ หรือค่าธรรมเนียมล่วงหน้าก่อน ซึ่งจะให้โอนเข้าบัญชีผู้ให้กู้เงิน ซึ่งเป็นชื่อบุคคลธรรมดา - ผู้แอบอ้างบางราย อ้างว่าได้รับอนุญาตจากกระทรวงการคลังแล้ว และมีการแสดงหนังสืออนุญาตที่ทำการปลอมแปลงขึ้นมา - ผู้แอบอ้างได้เปลี่ยนชื่อผู้ประกอบธุรกิจที่เป็นนิติบุคคลที่ได้รับอนุญาตจากรัฐมนตรีว่าการกระทรวงการคลังเป็นชื่อนิติบุคคลของผู้ที่แอบอ้าง เพื่อสร้างความน่าเชื่อถือ - ทำให้มีประชาชนหลายรายหลงเชื่อ พร้อมทั้งโอนเงินค่าดำเนินการหรือค่าธรรมเนียมไปให้ผู้แอบอ้าง และไม่ได้รับเงินกู้ตามความประสงค์ที่จะขอกู้ยืมเงินจึงขอเตือนประชาชนให้ตรวจสอบรายชื่อผู้ประกอบธุรกิจสินเชื่อภายใต้การกำกับที่ได้รับใบอนุญาตจากรัฐมนตรีว่าการกระทรวงการคลังที่ถูกต้องตามกฎหมายก่อนที่จะดำเนินการใดๆ ที่เว็บไซต์ www.1359.go.th และหากพบเบาะแสบุคคล หรือกลุ่มบุคคลที่แอบอ้าง สามารถแจ้งข้อมูลได้ที่ศูนย์รับแจ้งการเงินนอกระบบสำนักงานเศรษฐกิจการคลัง สายด่วน 1359 หรือสามารถแจ้งความร้องทุกข์โดยตรงได้ที่สถานีตำรวจในท้องที่ที่เกิดเหตุ หรือสำนักงานตำรวจแห่งชาติ สายด่วน 1599 มพบ. เรียกร้องสายการบินคืนเงินค่าตั๋วโดยสาร ระบุพร้อมดำเนินคดี จากสถานการณ์การระบาดของเชื้อโควิด-19 (COVID-19) ส่งผลให้สายการบินยกเลิกเที่ยวบินทั้งภายในประเทศและระหว่างประเทศ ทำให้ผู้บริโภคได้รับผลกระทบเป็นจำนวนมากนั้น นางนฤมล เมฆบริสุทธิ์ หัวหน้าศูนย์พิทักษ์สิทธิผู้บริโภค มูลนิธิเพื่อผู้บริโภค (มพบ.) กล่าวว่า ได้รับเรื่องร้องเรียนกรณียังไม่ได้รับเงินค่าตั๋วโดยสารคืนจากสายการบิน จำนวน 228 ราย จึงได้ติดต่อประสานงานกับผู้เกี่ยวข้องตั้งแต่เดือนมีนาคม 2563 โดยสายการบินเสนอแนวทางการแก้ไขปัญหา 2 แบบ คือ หนึ่ง คืนเป็นเครดิตให้กับผู้บริโภคเพื่อเก็บไว้ใช้บริการในครั้งต่อไป หรือสอง คืนค่าตั๋วในกรณีที่ผู้บริโภคต้องการเงินคืน อย่างไรก็ตาม จากการติดตามความคืบหน้าเมื่อวันที่ 1 มีนาคม 2564 ทำให้ทราบว่ายังมีผู้บริโภคที่ใช้บริการสายการบินไทยแอร์เอเชีย สายการบินไทยไลอ้อนแอร์ สายการบินนกแอร์ สายการบินไทยเวียตเจ็ท แอร์จอย สต๊อค และสายการบินบางกอกแอร์เวย์ รวม 31 ราย ที่ยังไม่ได้รับเงินคืน ซึ่งคิดเป็นมูลค่าความเสียหายทั้งสิ้น 557,929.27 บาท ดังนั้นทางศูนย์ฯ จึงทำหนังสือถึงกระทรวงคมนาคม สำนักงานการบินพลเรือนแห่งประเทศไทย (กพท.) และ คณะกรรมาธิการคุ้มครองผู้บริโภคสภาผู้แทนราษฎร เพื่อให้เกิดการแก้ไขปัญหาแต่พบว่ามีเพียงคณะกรรมาธิการคุ้มครองผู้บริโภคสภาผู้แทนราษฎรเท่านั้น ที่ตั้งวงประชุมเพื่อหารือแนวทางการแก้ปัญหาเรื่องสายการบิน แต่ยังไม่มีความคืบหน้า ทางมูลนิธิฯ จึงเตรียมดำเนินคดีเพื่อพิทักษ์สิทธิผู้บริโภค โดยนายเฉลิมพงษ์ กลับดี หัวหน้าศูนย์ทนายความเพื่อการคุ้มครองผู้บริโภค มพบ. กล่าวว่า “ระยะเวลาที่ผ่านมาเกือบ 1 ปีเต็ม ยังมีผู้บริโภคจำนวนไม่น้อยที่ยังไม่ได้รับเงินคืน ซึ่งถือว่าเป็นระยะเวลาที่ยาวนานเกินไป และทราบว่าที่ผ่านมาทางภาครัฐก็ได้ช่วยจัดหาแหล่งเงินกู้ดอกเบี้ยต่ำ หรือ soft loan ให้ผู้ประกอบการสายการบินเพื่อบรรเทาผลกระทบจากสถานการณ์โควิด-19 แล้ว สายการบินก็ควรคืนเงินให้กับผู้บริโภค หากยังคงเพิกเฉยก็คงต้องเดินหน้าฟ้องสายการบินต่อไป” เฉลิมพงษ์กล่าว 39 องค์กรร่วมฟ้องบอร์ด กขค. ขอเพิกถอนคำสั่งควบรวมซีพีเทสโก้ 15 มีนาคม มูลนิธิเพื่อผู้บริโภค สมาคมนักกฎหมายคุ้มครองสิทธิและสิ่งแวดล้อม ร่วมกับ 37 องค์กรผู้บริโภคและผู้บริโภคทั่วประเทศ รวมกันเป็นโจทก์ฟ้อง คณะกรรมการแข่งขันทางการค้า (กขค.) และ สำนักงานคณะกรรมการแข่งขันทางการค้าต่อศาลปกครอง กรณีมติอนุญาตให้ควบรวมกิจการ CP-Tesco อาจขัดกฎหมาย จากการที่คณะกรรมการแข่งขันทางการค้า (กขค.) เสียงข้างมาก 4 ต่อ 3 มีมติอนุญาตให้ควบรวมกิจการ บริษัท เทสโก้ สโตร์ส (ประเทศไทย) จำกัด และ บริษัท ซี.พี. รีเทล ดีเวลลอปเม้นท์ จำกัด ทำให้ภาคส่วนต่างๆ ได้ออกมาแสดงความเห็นคัดค้านการอนุญาตครั้งนี้ โดยเห็นว่าจะทำให้เครือบริษัทเจริญโภคภัณฑ์ มีอำนาจเหนือตลาดอย่างสมบูรณ์ในกลุ่มธุรกิจค้าส่งและค้าปลีก โดยมีส่วนแบ่งตลาดเพิ่มขึ้นสูงถึง 83.97% อีกทั้งเครือบริษัทเจริญโภคภัณฑ์เป็นผู้ผลิตสินค้าอาหารสำคัญหลายประเภท ทั้งวัตถุดิบ สินค้าเกษตรและสินค้าเกษตรแปรรูป สินค้าอุปโภคบริโภคที่จำเป็นต่อชีวิตประจำวันตั้งแต่ระดับต้นน้ำถึงปลายน้ำ ซึ่งนำไปสู่การผูกขาดทางการค้า ทำให้กลไกการตลาดไม่เป็นอิสระ ส่งผลเสียต่อผู้บริโภคและธุรกิจขนาดกลางและขนาดย่อม (SMEs) ส่งผลกระทบต่อเศรษฐกิจโดยรวมของประเทศ ซึ่งเป็นเรื่องที่ขัดต่อ พ.ร.บ.แข่งขันทางการค้า พ.ศ. 2560 ที่มุ่งเน้นการกำกับดูแลการประกอบธุรกิจในตลาดสินค้าและบริการต่าง ๆ ให้มีการแข่งขันมากที่สุดภายใต้หลักเสรีและเป็นธรรม และขัดต่อสิทธิของผู้บริโภคในการเลือกซื้อสินค้าและบริการอย่างอิสระตาม พ.ร.บ.คุ้มครองผู้บริโภค พ.ศ. 2522 โดยผู้ฟ้องคดีขอให้ศาลไต่สวนคำร้องและขอให้ศาลมีคำสั่ง กำหนดมาตรการคุ้มครองหรือบรรเทาทุกข์ชั่วคราว โดยมีคำสั่งให้ระงับการรวมธุรกิจค้าส่งค้าปลีกสมัยใหม่ ของบริษัท ซี.พี.รีเทล ดีเวลลอปเม้นท์ จำกัด และ บริษัท เทสโก้ สโตร์ส (ประเทศไทย) จำกัด ไว้ก่อนชั่วคราว จนกว่าศาลจะมีคำพิพากษาหรือคำสั่งเป็นอย่างอื่น ผู้บริโภคยินดีจ่ายเพิ่มไม่เกิน 20% กับสินค้าที่เป็นมิตรกับสิ่งแวดล้อม ศูนย์วิจัยกสิกรไทยสำรวจพฤติกรรมและมุมมองความคิดเห็นของผู้บริโภคที่มีต่อปัญหาและความยั่งยืนด้านสิ่งแวดล้อม พบผู้บริโภคมีการปรับพฤติกรรมในชีวิตประจำวันที่อาจช่วยลดการสร้างปัญหาด้านสิ่งแวดล้อมได้บ้าง ไม่ว่าจะเป็นงดหรือลดการใช้บรรจุภัณฑ์ที่ใช้แล้วทิ้ง เช่น ขวดน้ำพลาสติก ถุงพลาสติกและหันมาเลือกใช้บรรจุภัณฑ์จากธรรมชาติที่ย่อยสลายได้ง่าย หรือแม้แต่การเดินทางโดยรถสาธารณะแทนรถส่วนตัว ทั้งนี้พบว่ากว่าร้อยละ 55 ของผู้ที่ตอบแบบสำรวจเต็มใจที่จะจ่ายเงินเพื่อซื้อสินค้าและบริการที่เป็นมิตรกับสิ่งแวดล้อมในราคาที่แพงกว่าสินค้าปกติทั่วไประหว่าง 1 – 20 % ขึ้นอยู่กับชนิดของสินค้า รองลงมาคือร้อยละ 23 เต็มใจที่จะจ่ายเงินซื้อสินค้าและบริการที่เป็นมิตรกับสิ่งแวดล้อมในราคาเท่าเดิม หรือไม่แตกต่างจากสินค้าปกติทั่วไป 6 วิธีจับสังเกตแชร์ลูกโซ่ กองคุ้มครองผู้บริโภคด้านธุรกิจขายตรงและตลาดแบบตรง สคบ. และ กองปราบปราม สรุปข้อสังเกตเพื่อไม่ให้ประชาชนตกเป็นเหยื่อขบวนการแชร์ลูกโซ่ ดังนี้ 1.ผลตอบแทนสูงกว่าความเป็นจริง 2.เชียร์ให้ลงเงินเยอะๆ ไม่พูดถึงความเสี่ยง 3.เน้นหาเครือข่าย ยิ่งชวนคนมาลงทุนเยอะยิ่งได้เงินเยอะ 4.หว่านล้อม กดดันให้รีบตัดสินใจ 5.อ้างคนมีชื่อเสียงร่วมลงทุน และ 6.ตรวจสอบไม่ได้ ไม่มีหน่วยงานรับรอง

อ่านเพิ่มเติม >

ฉบับที่ 240 ด่วนค่ะ หนูจะถูกยึดบ้านไหม

กริ้ง กริ้ง กริ้ง เสียงโทรศัพท์ดังขึ้น ณ สำนักงานมูลนิธิฯ “สวัสดีค่ะพี่ หนูมีเรื่องอยากปรึกษาค่ะ” ผู้ร้อง “พี่ค่ะ พอดีว่าหนูเป็นหนี้บัครเครดิต... ประมาณ พี่ขา บ้านหนูจะถูกยึดไหมค่ะ เป็นหนี้เขา120,000 บาท แล้วหนูผิดนัดชำระหนี้เพราะหนูตกงานและหมุนเงินไม่ทัน” เมื่อทางศูนย์พิทักษ์สิทธิฯ สอบถามว่าอยู่ในขั้นตอนใด ถูกฟ้องหรือยัง ผู้ร้องตอบเสียงสั่นๆ ว่า “ถูกฟ้องแล้วค่ะ บริษัทบัตรเครดิตฟ้องหนูที่ศาลจังหวัดสมุทรปราการ ตั้งแต่เดือนมิถุนายน ปี 2561 โน้นค่ะ วันที่เขานัดหนูก็ไปศาลมาค่ะ หนูทำสัญญาประนอมหนี้กับบริษัทบัตรเครดิตที่เป็นเจ้าหนี้หนูว่า หนูจะชำระหนี้เดือนละ 3,000 บาท แต่ช่วงปีที่ผ่านมาหนูก็ไม่มีรายได้ค่ะ หนูเลยไม่สามารถผ่อนเขาได้ตามที่ตกลงไว้ ตอนนี้บริษัทเขาก็ตั้งเรื่องบังคับคดี เพื่อจะยึดทรัพย์หนูค่ะ หนูต้องทำยังไงดีค่ะพี่” “ผู้ร้องมีทรัพย์สินอะไรบ้างไหม เช่น บ้าน รถ ที่ดิน เงินฝาก” “หนูมีบ้านพร้อมที่ดินหนึ่งหลังค่ะ แต่เป็นชื่อร่วมหนูกับน้องชาย” “ใจเย็นๆ ครับ ผู้ร้องสามารถเลือกจัดการปัญหาได้ 3 ทาง อย่างนี้นะครับ” แนวทางการแก้ไขปัญหา ช่องทางแรก ถ้าผู้ร้องไม่ต้องการให้บ้านของผู้ร้องถูกบังคับคดี ผู้ร้องจะต้องติดต่อกับเจ้าหนี้โดยด่วน เพื่อผ่อนชำระหนี้ โดยผู้ร้องต้องมีตัวเลขอยู่ในใจแล้วว่าจะตกลงกับเจ้าหนี้ที่ตัวเลขเท่าไร เพราะถ้าประนอมหนี้ได้ก็จะต้องชำระให้ครบทุกงวดผิดนัดแม้แต่งวดเดียวไม่ได้ ช่องทางที่สอง ถ้าไม่สามารถตกลงกันได้หรือเจ้าหนี้ไม่ยอมตกลงด้วย ก่อนที่จะบังคับคดีผู้ร้องสามารถติดต่อที่ศูนย์ไกล่เกลี่ยของกรมบังคับคดีเพื่อประนอมหนี้ได้อีกครั้งในขั้นสุดท้าย ก่อนที่จะบังคับคดี โดยทางกรมบังคับคดีจะเรียกเจ้าหนี้และผู้ร้องเข้ามาคุยกันอีกครั้งเป็นครั้งสุดท้าย ถ้าสามารถตกลงกันได้และตราบใดที่ยังคงชำระหนี้อย่างต่อเนื่องก็จะไม่มีการบังคับคดีเกิดขึ้น แต่ถ้าเรียกแล้วเจ้าหนี้ไม่มา กรมบังคับคดีก็ไม่สามารถบังคับเจ้าหนี้ได้ เพราะฉะนั้นจึงขึ้นอยู่กับเจ้าหนี้เป็นหลัก ว่าจะเห็นใจผู้ร้องหรือไม่ ช่องทางที่สาม ถ้าไม่สามารถประนอมหนี้กับเจ้าหนี้ได้ หรือเจ้าหนี้ไม่ยอมให้ผ่อนชำระอีก ซึ่งส่วนมากเจ้าหนี้จะให้ปิดด้วยเงินก้อนเดียวโดยอาจยอมลดยอดหนี้ลงมา ผู้ร้องก็ต้องดูว่าสามารถรวบรวมเงินจากพี่น้องหรือญาติคนไหนได้บ้างเพื่อนำมาปิดบัญชีนี้ไว้ก่อน แล้วค่อยหาทางชำระหนี้กับผู้ที่หยิบยืมมาในภายหลัง ถ้าทั้งสามช่องทางข้างต้นผู้ร้องไม่สามารถทำได้ และยังต้องการบ้านไว้ ผู้ร้องก็อาจจะต้องหาคนเข้ามาช้อนซื้อทรัพย์ที่จะขายทอดตลาดเอาไว้ก่อนเพื่อไม่ให้บ้านตกเป็นของผู้อื่นและบ้านที่จะขายจะได้มีราคาไม่ต่ำมากจนเกินไปและอาจเพียงพอที่จะชำระหนี้ ในส่วนบ้านของผู้ร้องที่จะถูกบังคับคดีเป็นชื่อของผู้ร้องและน้องชาย ซึ่งถือเป็นกรรมสิทธิร่วม เพราะฉะนั้นก่อนมีการขายทอดตลาดผู้ร้องจะต้องยื่นคำร้องต่อศาล เพื่อขอกันส่วนเอาไว้ให้กับน้องชาย เพราะถ้าไม่กันส่วนไว้ เมื่อขายทอดตลาดแล้วน้องชายจะไม่ได้เงินในส่วนของเขา เจ้าหนี้ก็จะนำไปชำระหนี้หมด แต่ถ้ามีการกันส่วนไว้ เมื่อขายทอดตลาดได้เงินแล้วเงินจะถูกแบ่งเป็น 2 ส่วน ในส่วนของผู้ร้องก็จะนำมาชำระหนี้บัตรเครดิต (ถ้าเหลือก็ต้องคืนให้กับผู้ร้อง ถ้าไม่พอก็ต้องก็ต้องยึดทรัพย์สินอื่นอีก) อีกส่วนหนึ่งก็จะกันไว้ให้กับน้องชายของผู้ร้องไม่นำมาชำระหนี้เพราะไม่ได้เป็นหนี้บัตรเครดิตกับผู้ร้องด้วย

อ่านเพิ่มเติม >

ฉบับที่ 240 ศาลพิพากษาจ่ายเท่านี้ แต่เจ้าหนี้ให้จ่ายเพิ่มต้องทำอย่างไร

ลูกหนี้ตามคำพิพากษาหลายคนคงเคยมีปัญหาว่า เมื่อศาลให้ชำระหนี้แก่เจ้าหนี้เป็นจำนวนเงินหนึ่ง หรือระบุว่า ชำระจำนวนหนึ่ง เมื่อถึงคราวจ่ายจริงเจ้าหนี้กลับบอกให้ชำระอีกยอดหนึ่ง ซึ่งสูงกว่าคำพิพากษา ด้วยเหตุผลต่างๆ นานา เราจะทำอย่างไรได้บ้างให้เรื่องมันจบโดยไม่เสียหายเกินไป คุณบุปผาเป็นผู้ค้ำประกันสัญญาเช่าซื้อรถยนต์กระบะ ราคา 600,000 บาท ให้ลูกชายกับธนาคารแห่งหนึ่ง ต่อมาลูกชายของเธอไม่ส่งค่างวดรถ จนทำให้ธนาคารมายึดรถยนต์ไป และเมื่อธนาคารนำรถออกขายทอดตลาดแล้วปรากฎว่า มีส่วนต่างที่ลูกชายต้องชำระเพิ่มอีก 300,000 บาท ธนาคารจึงมาฟ้องเรียกเงินส่วนต่าง 300,000 บาทนั้น เป็นค่าขาดประโยชน์จากการใช้รถยนต์ 15,000 บาท ค่าติดตามรถยนต์ 6,000 บาท กับลูกชายซึ่งเป็นลูกหนี้ เป็นจำเลยที่ 1 และฟ้องคุณบุปผาในฐานะผู้ค้ำประกันเป็นจำเลยที่ 2 ต่อมาลูกชายของเธอเสียชีวิตกะทันหัน อย่างไรก็ตามเธอได้ยื่นคำให้การต่อสู้คดีในฐานะผู้ค้ำประกันจนศาลมีคำพิพากษาให้จำเลยที่ 1 (ลูกชาย) ชำระหนี้ 150,000 บาท ค่าขาดประโยชน์จากการใช้รถยนต์ 9,000 บาท ค่าติดตามรถยนต์ 3,000 บาท รวมเป็นค่าเสียหายทั้งสิ้น 162,000 บาท และเธอในฐานะผู้ค้ำประกัน ชำระหนี้ 150,000 บาท ค่าขาดประโยชน์จากการใช้รถยนต์ 6,000 บาท ค่าติดตามรถยนต์ 2,000 บาท เนื่องจากธนาคารมีหนังสือถึงผู้ค้ำประกัน เรื่องการประมูลรถยนต์เกินเวลาตามที่กฎหมายกำหนด ซึ่งข้อความเหล่านี้เป็นเหตุผลและรายละเอียดในคำพิพากษา และให้ชำระค่าทนายความอีก 3,000 บาท หลังจากมีคำพิพากษาแล้ว ประมาณหนึ่งเดือนสำนักงานทนายความตัวแทนของธนาคารที่ดำเนินการฟ้องคดีคุณบุปผาโทรศัพท์มาทวงถามให้เธอชำระหนี้ทุกวัน ถ้าวันไหนไม่รับสายก็โทรมาหลายครั้ง แต่เมื่อได้พูดคุยทางเจ้าหน้าที่ของทางสำนักงานทนาย ซึ่งแจ้งว่าตนอยู่ฝ่ายเร่งรัดหนี้สิน บอกว่าเธอมียอดหนี้ประมาณเกือบ 200,000 บาท อ้างว่า “ยึดยอดหนี้ตามหมายบังคับคดีและบวกดอกเบี้ยเพิ่มเข้าไป” เธอจึงขอให้เจ้าหน้าที่ช่วยอ่านคำบังคับให้ฟัง “ตามคำพิพากษาหรือคำสั่งของศาล จังหวัดนครปฐม ที่บังคับให้จำเลยที่ 1 ชำระเงินแก่โจทก์ 162,000 บาท พร้อมดอกเบี้ยร้อยละ 7.5 ต่อปี ของต้นเงินดังกล่าวนับถัดจากวันฟ้อง (18 มีนาคม 2563) เป็นต้นไปจนกว่าจำเลยจะชำระเสร็จ หากชำเลยที่ 1 ไม่ชำระเงินให้จำเลยที่ 2 และที่ 3 ร่วมกันชำระเงินดังกล่าวแทนโจทก์ แต่ค่าขาดประโยชน์ให้รับผิดไม่เกิน 6,000 บาท ค่าติดตามไม่เกิน 2,000 บาท กับให้จำเลยทั้งสามร่วมกันใช้ค่าฤชาธรรมเนียมแทนโจทก์ โดยกำหนดค่าทนายความ 3,000 บาท คำขออื่นนอกนี้ขอให้ยก” เธอตกใจมาก เพราะว่าเพิ่งผ่านมา 1 เดือน จากยอดหนี้ไม่ถึง 170,000 บาท ทำไมยอดหนี้ถึงเพิ่มขึ้น 20,000 กว่าบาท เริ่มไม่แน่ใจว่าตัวเองเข้าใจคำพิพากษาผิดหรือเปล่า จึงปรึกษามูลนิธิเพื่อผู้บริโภค แนวทางการแก้ไขปัญหา ศูนย์พิทักษ์สิทธิผู้บริโภค มูลนิธิเพื่อผู้บริโภค ได้แนะนำผู้ร้องว่า ให้ผู้ร้องไปคัดคำพิพากษาของศาลคดีของผู้ร้อง และยื่นคำร้องให้นิติกรศาลคำนวณเงินที่ต้องชำระให้แก่เจ้าหนี้ตามคำพิพากษาและคำบังคับในฐานะจำเลยที่ 2 (ผู้ค้ำประกัน) ให้เพื่อเป็นข้อมูลสำหรับการเจรจา และขอให้สำนักงานทนายความชี้แจงรายละเอียดหนี้ของผู้ร้องว่ามีรายละเอียดอย่างไร ทำไมยอดหนี้ถึงสูงขึ้น เช่น จำนวนเงินที่ศาลให้ชำระ ดอกเบี้ย ฯลฯ ทั้งนี้หากว่าเจ้าหนี้ไม่ชี้แจงยอดหนี้ ผู้ร้องหรือคุณบุปผาสามารถอ้างสิทธิของลูกหนี้ (ลูกหนี้มีสิทธิรับทราบข้อมูลที่ถูกต้อง ครบถ้วน ไม่บิดเบือนข้อเท็จจริง เกี่ยวกับรายละเอียดและเงื่อนไขการกู้ เงินต้น ดอกเบี้ย และค่าธรรมเนียมต่าง ๆ ตามประมลกฎหมายแพ่งและพาณิชย์ และพ.ร.บ. ทวงถามหนี้ พ.ศ. 2558) ต่อเมื่อได้เอกสารชี้แจงจำนวนยอดหนี้ที่ต้องถูกต้องแล้วจึงค่อยชำระหนี้ และขอให้เจ้าหนี้ออกเอกสารที่มีข้อความประมาณว่า เมื่อได้ชำระหนี้จำนวนนี้แล้ว ถือว่าไม่เป้นหนี้สินต่อกันอีก หรือขอใบเสร็จรับเงินในการชำระหนี้ ถ้าเจ้าหนี้ไม่สามารถออกเอกสารเรื่องการชำระหนี้ครบถ้วนหรือไม่สามารถออกใบเสร็จให้ได้ ลูกหนี้ไม่ควรชำระหนี้โดยเด็ดขาด เพราะไม่มีเอกสารอะไรยืนยันเลยว่า ลูกหนี้ได้ชำระหนี้ให้เจ้าหนี้ครบถ้วนแล้ว

อ่านเพิ่มเติม >

ฉบับที่ 240 เจ้าหนี้เงินกู้นอกระบบคิดดอกเบี้ยเกินกฎหมายลูกหนี้เรียกดอกเบี้ยคืนหรือไม่

ฉบับนี้ขอพูดถึงเรื่องราวที่เกิดขึ้นบ่อยๆ ในช่วงนี้ นั่นคือ “การกู้เงิน” อย่างที่เราทราบกันว่า พอเกิดโรคระบาดโควิด หลายคนตกงานขาดรายได้ แต่รายจ่ายยังมีเหมือนเดิม บางคนถึงขั้นต้องไปกู้เงินเพื่อนำมาใช้จ่ายในแต่ละวันและมีคนจำนวนไม่น้อยที่เลือกไปกู้เงินนอกระบบ ผลที่ตามมาคือ ถูกคิดดอกเบี้ยที่สูง เจ้าหนี้นอกระบบบางรายคิดดอกเบี้ยถึงร้อยละ 3 ต่อเดือน ซึ่งแน่นอนว่าเกินอัตราที่กฎหมายให้เรียกได้ กล่าวคือ กฎหมายกำหนดให้การกู้ยืมเงิน ห้ามคิดดอกเบี้ยเกินกว่าร้อยละ 15 ต่อปี หรือ ร้อยละ 1.25 ต่อเดือน หากคิดเกินนี้ ย่อมตกเป็นโมฆะ อย่างไรก็ตาม เรื่องนี้เคยมีการนำคดีขึ้นสู่ศาล ซึ่งประเด็นที่ว่าดอกเบี้ยที่ลูกหนี้จ่ายทุกเดือนๆ ที่ถูกคิดเกินกฎหมายส่วนนี้ ลูกหนี้จะมีสิทธิเรียกคืนได้หรือไม่ ซึ่งศาลฏีกาได้วางหลักไว้ว่า เงินที่เป็นดอกเบี้ยดังกล่าว ลูกหนี้เรียกร้องให้คืนไม่ได้และเจ้าหนี้ก็ไม่มีสิทธิได้รับดอกเบี้ยดังกล่าวเช่นกัน แต่ต้องนำเงินส่วนนี้ไปหักกับเงินต้นที่ลูกหนี้ค้างชำระตามสัญญากู้ยืมเงิน เมื่อหักแล้วเงินต้นเหลือเท่าใด ลูกหนี้ก็รับผิดชอบหนี้เฉพาะส่วนที่เหลือ คำพิพากษาศาลฎีกาที่ 5376/2560 การที่จำเลยยอมชำระดอกเบี้ยเกินอัตราที่กฎหมายกำหนดไว้แก่โจทก์ ถือได้ว่าเป็นการชำระหนี้ฝ่าฝืนข้อห้ามตามกฎหมายตาม ป.พ.พ. มาตรา 411 จำเลยหาอาจเรียกร้องให้คืนเงินดอกเบี้ยที่ชำระได้ไม่ แต่ในข้อนี้ศาลฎีกาโดยมติที่ประชุมใหญ่เห็นว่า โจทก์ในฐานะผู้ให้กู้เป็นฝ่ายเรียกดอกเบี้ยเกินอัตราที่กฎหมายกำหนดไว้จากจำเลย เมื่อข้อตกลงเรื่องดอกเบี้ยเป็นโมฆะแล้วและจำเลยไม่อาจเรียกร้องให้คืนเงินดอกเบี้ยที่ชำระฝ่าฝืนข้อห้ามตามกฎหมายได้ โจทก์ก็ย่อมไม่มีสิทธิได้รับดอกเบี้ยดังกล่าวด้วย ต้องนำดอกเบี้ยที่จำเลยชำระให้แก่โจทก์ 7,500 บาท ไปหักเงินต้นตามหนังสือสัญญากู้เงินฉบับที่หนึ่ง คงเหลือหนี้เงินกู้ตามหนังสือสัญญากู้เงินฉบับนี้ 42,500 บาท เมื่อหนังสือสัญญากู้เงินทั้งสองฉบับได้กำหนดเวลาชำระหนี้ไว้ตามวันแห่งปฏิทินและจำเลยมิได้ชำระหนี้ตามกำหนด จำเลยจึงตกเป็นผู้ผิดนัดต้องรับผิดชำระหนี้ตามหนังสือสัญญากู้เงินทั้งสองฉบับพร้อมดอกเบี้ยตามกฎหมายนับแต่วันผิดนัดคือวันถัดจากวันครบกำหนดชำระหนี้เป็นต้นไปจนกว่าจะชำระเสร็จ ตาม ป.พ.พ. มาตรา 224 วรรคหนึ่ง (ประชุมใหญ่ครั้งที่ 1/2560) ดังนั้น หากท่านใดตกเป็นลูกหนี้นอกระบบ เราควรต้องรอบคอบโดยเก็บหลักฐานการชำระเงินส่วนดอกเบี้ยและเงินต้นแต่ละเดือนไว้ แนะนำให้โอนเข้าบัญชี ไม่ควรชำระเป็นเงินสด เพราะเจ้าหนี้จะไม่มีใบเสร็จหรือหลักฐานชำระหนี้ให้เรา เพื่อหากเกิดข้อพิพาทขึ้น เราจะได้มีหลักฐานต่อสู้ได้ว่าเงินดอกเบี้ยที่เราจ่ายไปนี้ ต้องนำไปหักเงินต้น จะอ้างว่าที่ผ่านมาเราจ่ายเฉพาะดอกเบี้ยไม่ได้ เพราะเจ้าหนี้ไม่มีสิทธิคิดดอกเบี้ยเกินกว่าร้อยละ 1.25 ต่อเดือน หรือร้อยละ 15 ต่อปี นั่นเอง

อ่านเพิ่มเติม >

ฉบับที่ 240 โครงสร้างเศรษฐกิจที่ไม่ดี มันไม่ดีกับเราทุกคนนั่นแหละ

ออกตัวกันก่อนว่าไม่ใช่การชี้ชวนให้ซื้อหุ้นหรือกองทุนรวมตัวไหน แหม่ จะเอาความรู้ที่ไหนมาบอกได้ แล้วถ้ารู้ว่าตัวไหนจะขึ้น ผู้เขียนซื้อไว้เองไม่ดีกว่าเหรอ เรื่องแบบนี้ต้องเรียนรู้เอง เจ็บเอง ที่อยากเล่าสู่กันฟังคือเพิ่งได้ฟังเสวนาวิเคราะห์ทิศทางหุ้นโลก หุ้นไทย และการทำ DCA (เรื่องนี้ต้องพูดแน่ๆ แต่ยังไม่ใช่ตอนนี้) ของบริษัทหลักทรัพย์เจ้าหนึ่ง ซึ่งมีเนื้อหาบางประเด็นน่าสนใจทีเดียว มันเกี่ยวข้องทั้งกับใครที่อยากลงทุนหุ้นและอาการบิดๆ เบี้ยวๆ ของโครงสร้างเศรษฐกิจไทย เรื่องคือนักวิเคราะห์คนหนึ่งพูดถึงการกระจายความเสี่ยงในการลงทุนไปยังหุ้นหรือกองทุนรวมในต่างประเทศ เพราะมีหลายตัว หลายกองน่าสนใจ โดยเฉพาะที่เกาะกับกระแสเมกะเทรนด์ของโลก เช่น สังคมสูงวัย อุตสาหกรรมดิจิทัลหรือเทคโนโลยีล้ำอย่างหุ่นยนต์ รถยนต์ไฟฟ้า พลังงานสะอาด เป็นต้น เดี๋ยวนี้กองทุนรวมหลายกองมีธีมการลงทุนเฉพาะ เช่น กองที่ลงทุนในหุ้นกลุ่มอี-คอมเมิร์ส กองที่ลงทุนในหุ้นเทคโนโลยี ให้เราเลือกเกาะเทรนด์การเติบโต แล้วปัญหาอยู่ตรงไหน? นักวิเคราะห์รายนี้บอกว่า เมื่อย้อนกลับมาดูหุ้นไทยเราแทบจะไม่เจอหุ้นที่เกาะเมกะเทรนด์ของโลกเลย แย่กว่านั้นหุ้นจำนวนหนึ่งก็เป็นธุรกิจผูกขาด ธนาคารเป็นตัวอย่างหนึ่ง นี่แหละประเด็นใหญ่ ลองถามนักเศรษฐศาสตร์ เกือบร้อยทั้งร้อยแหละไม่เห็นด้วยกับการผูกขาด มันส่งผลร้ายมากกว่าดี และผลร้ายที่ว่ามันตกอยู่กับประเทศ นักลงทุน จนถึงผู้บริโภคอย่างเรา ทำไมเราจึงไม่ค่อยมีบริษัทใหญ่ๆ ในตลาดหลักทรัพย์ที่ทำวิจัยและพัฒนา ปรับตัวเพื่อเกาะเมกะเทรนด์ของโลก ทั้งที่ได้ประโยชน์เห็นๆ แต่ถ้าเป็นคุณจะเสียเงินมากมายทำไมกับผลในระยะยาวที่ไม่แน่ใจว่าจะประสบผลสำเร็จ ในเมื่อธุรกิจของคุณผูกขาดไปแล้ว ผู้บริโภคไม่มีทางเลือก ถ้าไม่ซื้อหรือใช้บริการของคุณก็ไม่มีเจ้าอื่นอีกแล้ว คุณแค่นั่งเก็บกินผลประโยชน์จากการผูกขาดก็พอ การผูกขาดยังทำให้ไม่เกิดการแข่งขัน สมมติว่าในอุตสาหกรรมหนึ่งมีบริษัทใหญ่เพียง 2 บริษัท พวกเขาคงแข่งกันแย่งลูกค้าแหละ แต่ไม่มีนัยสำคัญพอที่จะสร้างนวัตกรรมใหม่ๆ ที่ตอบสนองผู้บริโภคได้ดีขึ้น แล้วถ้า 2 บริษัทฮั้วกันอีก ความซวยก็ยิ่งเกิดกับผู้บริโภค จะต่างกันลิบถ้ามีคู่แข่งเป็นสิบๆ ในตลาด ผู้บริโภคมีตัวเลือกมากมาย บริษัทไหนอ่อนแอก็แพ้ไป นักลงทุนจึงพลอยได้รับผลกระทบจากการผูกขาดไปด้วย มีตัวเลือกในการลงทุนไม่มาก ไม่มีบริษัทที่เกาะเมกะเทรนด์ การเติบโตในอนาคตของบริษัทประเภทนี้อาจไม่ยั่งยืน อย่าคิดว่ากำเงินสดไว้ซื้อหุ้นหรือกองทุนรวมอย่างเดียวเป็นพอ โครงสร้างเศรษฐกิจที่ไม่ดี มันไม่ดีกับเราทุกคนนั่นแหละ

อ่านเพิ่มเติม >

ฉบับที่ 239 SMS ขอหักเบี้ยประกันพ่วงบัตรเอทีเอ็ม

บ่ายวันหนึ่งขณะที่คุณมธุรสกำลังนั่งดูละครโทรทัศน์เพลินๆ ก็ได้รับข้อความ SMS จากบริษัทประกันภัยแห่งหนึ่งว่า จะมีการหักเงินเบี้ยประกันจำนวนหนึ่งจากบัญชีเงินฝากของคุณมธุรส เนื่องจากครบรอบปีที่ได้ทำประกันไว้ คุณมธุรสงงไปสักพักว่าฉันไปทำประกันภัยไว้เมื่อไร แต่หลังจากนึกอยู่พักหนึ่งก็พอจะจำได้ว่า ช่วงเดียวกันนี้เมื่อปีที่แล้ว ตนเองได้เคยเปิดบัญชีและทำบัตรเอทีเอ็มกับธนาคารแห่งหนึ่งไว้ ซึ่งตอนทำบัตร พนักงานธนาคารได้ขายประกันพ่วงบัตรเอทีเอ็มให้กับตนด้วย ทั้งๆ ที่ก่อนทำบัตรเอทีเอ็มเพื่อความสะดวกในการเบิกถอนเงิน คุณมธุรสได้สอบถามกับพนักงานว่า ขอทำบัตรเอทีเอ็มธรรมดาแบบไม่มีประกันพ่วงได้หรือไม่ ตอนนั้นพนักงานธนาคารได้อ้างว่า เพราะคุณมธุรสทำสัญญาเงินกู้กับธนาคารไว้ จึงมีความจำเป็นต้องทำประกันพ่วงบัตรเอทีเอ็มด้วย โดยพนักงานได้แจ้งหักเบี้ยประกันปีแรกจากเงินในบัญชีของคุณมธุรสเลย แต่ไม่ได้มีการชี้แจงรายละเอียดความคุ้มครองของกรมธรรม์ประกันภัยอะไรมาก บอกเพียงแต่ว่าหากผู้เอาประกันเสียชีวิตก็จะได้เงินประกัน ด้วยความจำเป็นเพราะเป็นลูกหนี้ของธนาคาร คุณมธุรสจึงตกลงทำบัตรเอทีเอ็มแบบพ่วงประกันไป เมื่อโดนการเตือนว่าจะมีการหักเงินเพื่อเป็นค่าเบี้ยสำหรับปีถัดไป คุณมธุรสรู้สึกว่าไม่เป็นธรรมสักเท่าไรนัก เธอจึงโทรศัพท์มาปรึกษาว่าสามารถทำอะไรได้บ้างไหมเพื่อยกเลิกการทำประกันภัย แนวทางการแก้ไขปัญหา กรณีนี้ พนักงานธนาคารไม่สามารถบังคับให้ผู้บริโภคทำบัตรเอทีเอ็ม หรือ บัตรเดบิต ที่พ่วงประกันได้ หากผู้บริโภคไม่ได้มีความประสงค์จะทำด้วยความสมัครใจ โดยผู้บริโภคมีสิทธิขอทำบัตรเอทีเอ็ม หรือ บัตรเดบิต แบบธรรมดา ซึ่งธนาคารควรมีบัตรแบบธรรมดาไว้ให้บริการ หากผู้บริโภคพบว่าพนักงานธนาคารบังคับให้ทำบัตรแบบที่พ่วงประกัน สามารถร้องเรียนไปที่ธนาคารแห่งประเทศไทย หรือ ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) สายด่วน 1213 ได้ นอกจากนี้ พนักงานธนาคารที่ขายประกัน จะต้องมีใบอนุญาตนายหน้าประกันชีวิตหรือประกันวินาศภัย รวมถึงต้องชี้แจงรายละเอียดความคุ้มครองตามกรมธรรม์ให้กับผู้บริโภคทราบด้วย หากผู้บริโภคต้องการขอยกเลิกประกัน หลังจากที่พิจารณาเงื่อนไขความคุ้มครองอย่างละเอียดภายหลังแล้วพบว่าไม่เป็นไปตามที่รับทราบมา ก็สามารถบอกเลิกสัญญาเป็นลายลักษณ์อักษรได้ภายในระยะเวลาที่กำหนด (15 หรือ 30 วัน กรณีทำผ่านทางโทรศัพท์) หรือตามที่ระบุไว้ในกรมธรรม์ หลังจากได้รับกรมธรรม์ ซึ่งผู้บริโภคจะได้รับเงินคืนตามจำนวนเบี้ยที่จ่ายไป

อ่านเพิ่มเติม >

ฉบับที่ 239 บอกเลิกสัญญา Work & Travel เพราะโควิด-19

วัยรุ่นจำนวนไม่น้อยอยากไป Work & Travel ในต่างประเทศ เพราะนอกจากการทำงานระยะสั้น ๆ หาประสบการณ์แล้ว ยังได้ท่องเที่ยวในประเทศนั้นๆ ด้วย เช่นเดียวกับคุณกันตพล ที่อยากให้ลูกชายได้เปิดประสบการณ์การทำงานในต่างประเทศ จึงตัดสินใจส่งลูกชายเข้าโครงการ Work & Travel ในประเทศสหรัฐอเมริกากับบริษัทตัวแทนแห่งหนึ่งระยะเวลา 3 เดือน โดยคุณกันตพลได้ผ่อนค่าใช้จ่ายเป็นรายงวด รวมเป็นเงินทั้งหมดแล้วเกือบ 80,000 บาท แต่เนื่องจากสถานการณ์การแพร่ระบาดของโคโรนาไวรัส ทำให้กำหนดการการเดินทางไปทำงานและท่องเที่ยวที่อเมริกาของลูกชายคุณกันตพลต้องพับลง บริษัทที่จัดโครงการ Work & Travel ได้แจ้งกับคุณกันตพลว่า ไม่สามารถดำเนินโครงการต่อไปได้เนื่องจากสถานการณ์การแพร่ระบาดที่ยังไม่มีทีท่าว่าจะดีขึ้น โดยทางบริษัทจะคืนเงินให้ประมาณ 50,000 บาท คุณกันตพลทราบดังนั้น ก็คิดว่าเงินที่บริษัทคืนให้นั้นน้อยเกินไปหรือไม่ ซึ่งค่าใช้จ่ายทั้งหมดนั้นคุณกันตพลได้ชำระไปแล้วล่วงหน้าแล้ว ไม่ว่าจะเป็นค่าโครงการ ค่าธรรมเนียมวีซ่า ค่ามัดจำตั๋วเครื่องบิน การที่บริษัทหักเงินไปเกือบ 30,000 บาทนั้นดูไม่เป็นธรรมเอาเสียเลย แนวทางการแก้ไขปัญหา กรณีที่บริษัทแจ้งว่าไม่สามารถดำเนินโครงการต่อไปได้ เนื่องจากสถานการณ์การแพร่ระบาดของโคโรนาไวรัสนั้น เท่ากับเป็นการบอกเลิกสัญญา ซึ่งจะต้องคืนเงินให้แก่ผู้บริโภคโดยทันที หากจะมีการหักค่าใช้จ่ายใดๆ ก็ต้องชี้แจงรายละเอียดของค่าใช้จ่ายที่เกิดขึ้นอย่างชัดเจน มีการแสดงเอกสารหลักฐานค่าใช้จ่ายที่เกิดขึ้นจริงให้ได้ทราบอย่างครบถ้วน ถ้าตกลงกันไม่ได้ก็สามารถใช้สิทธิฟ้องร้องได้ ทั้งนี้ ผู้บริโภคเองสามารถบอกเลิกสัญญากับบริษัทที่จัดทำโครงการในลักษณะ Work & Travel ได้ โดยทำหนังสือบอกเลิกสัญญาเป็นลายลักษณ์อักษรส่งแบบไปรษณีย์ตอบรับ หากทางบริษัทเอเจนซี่จะหักค่าใช้จ่ายใดๆ ก็ต้องชี้แจงและแนบหลักฐานให้ผู้บริโภคได้รับทราบด้วยเช่นกัน

อ่านเพิ่มเติม >

ฉบับที่ 239 “การลงทุนที่ดีที่สุดคือการลงทุนในตัวเอง”

“การลงทุนที่ดีที่สุดคือการลงทุนในตัวเอง” คำพูดของวอร์เรน บัฟเฟตต์ (Warren Buffett) เทพพยากรณ์แห่งโอมาฮา ตำนานที่มีชีวิตของนักลงทุนสายคุณค่า (value investment) ซึ่งเคยพูดถึงมาแล้ว ที่ยกประโยคนี้มาพูดถึงอีกรอบเพราะเป็นหัวใจสำคัญของการออมและการลงทุน (หรืออันที่จริงก็น่าจะเกือบทุกเรื่องนั่นแหละ) ผู้เขียนมักเจอคำถามเดิมๆ จากคนใกล้ตัวว่า “ซื้อหุ้นตัวไหนดี?” “ซื้อหุ้นตัวนี้ดีไหม?” “กองทุนนี้น่าลงทุนหรือเปล่า?” คำตอบที่ให้ก็จะเหมือนเดิมทุกครั้งคือ “ไม่รู้” ก็ไม่รู้จริงๆ แล้วจะให้ตอบว่ายังไงล่ะ ผู้เขียนเองก็ไม่ได้เรียกว่าเป็นผู้ที่มีความรู้มากมาย ทุกวันนี้ยังต้องอ่าน ต้องฟังเสวนาเติมความรู้ตลอด แล้วจะรู้เหรอว่าหุ้นหรือกองทุนตัวไหนน่าลงทุน แล้วถ้าบอกชื่อไป ซื้อตาม เกิดขาดทุนขึ้นมาจะตามกลับมาด่าไหม ดังนั้น “การลงทุนที่ดีที่สุดคือการลงทุนในตัวเอง” จึงเป็นหัวใจหรือรากฐานของการจัดการการเงินส่วนบุคคลและการลงทุน อ่านให้มาก ฟังให้เยอะ คิดตาม ใคร่ครวญ อย่าเพิ่งเชื่อ นำสิ่งที่รู้มาทดลองปฏิบัติเพื่อเรียนรู้ มีนักลงทุนบางคนพูดว่า คุณไม่ต้องรู้ทั้งหมด 100% แต่จงทำ 100% ในสิ่งที่รู้ หมายความว่าจงทำอย่างเต็มที่ อย่างตั้งใจจากสิ่งที่คุณเรียนรู้มา เพราะโลกนี้ไม่มีรู้ได้หมด 100% หรอก ถ้ามัวรอรู้ทั้งหมดคงไม่ต้องทำอะไรกันพอดี ต้องบอกด้วยว่าการหาความรู้เรื่องการลงทุนในยุคนี้ง่ายและสะดวกกว่าเมื่อก่อนมากๆ มีเว็บไซต์ มีเพจ มียูทูบล้นเหลือให้เรียนรู้ หรือจะเข้าไปที่ www.set.or.th เป็นเว็บไซต์ของตลาดหลักทรัพย์แห่งประเทศไทยที่รวบรวมความรู้ไว้เพียบ การลงทุนกับตัวเองจึงเป็นการลงทุนที่คุ้มค่าและให้ผลตอบแทนในระยะยาวที่ดีที่สุด เพราะถ้าเอาแต่ถามหาหุ้นดีก็ไม่ต่างจากการยืมจมูกคนอื่นหายใจ กลายเป็นแมงเม่าติดดอยกับคำพูดติดปากว่า “รู้งี้...” บางครั้งคำพูดนี้ก็กินความไปถึงการเก็บออมทันทีหลังจากรับรายได้มา ที่เหลือค่อยนำไปใช้จ่ายด้วย เพราะเป็นการทำเพื่อตัวเองก่อนและประกันว่าเราจะเก็บออมทุกเดือน สูตรเดิมๆ ที่ว่าใช้ก่อน เหลือแล้วค่อยเก็บเป็นสูตรที่เชยและตกรุ่นไปแล้ว การลงทุนในตัวเองยังหมายถึงการรู้จักตัวเองด้วย ซึ่งเป็นเรื่องสำคัญมากๆ อีกเรื่องหนึ่ง ถ้ามีโอกาสจะเล่าให้ฟัง

อ่านเพิ่มเติม >

ฉบับที่ 238 แอปกู้เงิน !! อันตรายกว่าหนี้นอกระบบ

วิกฤตโควิดทำให้หลายครอบครัวต้องดิ้นรนหาเงินเลี้ยงครอบครัวต้องทำทุกทางทั้งที่รู้ว่าเสี่ยงและเสียเปรียบ เรื่องร้องเรียนล่าสุดจากผู้บริโภคเกี่ยวกับปัญหาดอกเบี้ยกู้เงินผ่านแอปพลิเคชั่น ซึ่งปัจจุบันมีมากมายทั้งถูกกฎหมายและผิดกฎหมาย ผู้บริโภครายนี้ได้รับคำแนะนำว่า ถ้าจะกู้เงินและไม่มีการตรวจสอบอะไรมากก็ให้ทดลองใช้แอ๊ปนี้ดู กู้ง่าย แต่ต้องจ่ายคืนภายใน 7 วัน ก่อนหน้านี้เคยทดลองของธนาคารต่างๆ แต่ก็ไม่สามารถเข้าถึงเงินกู้ได้เลยทดลองดู คนที่ไม่เคยกู้คงไม่รู้ว่าดอกเบี้ยโหดมาก ดอกเบี้ยมากกว่าหนี้นอกระบบหนี้อาบังรายวันเป็นร้อยเท่า ซึ่งคนกู้ในวิกฤตแบบนี้ก็ไม่เกี่ยงขอให้ได้เงินสดไปจัดการปัญหาใกล้ตั เริ่มจากอนุมัติเงินกู้จำนวน 2,000 บาท ได้รับเงินโอนกลับมาเพียง 1,200 บาท ดอกเบี้ย 800 บาท และต้องจ่ายคืน 2,000 บาทภายใน 7 วัน หนี้นอกระบบอาบังทั้งหลายที่ว่าโหดหักทันทีเพียงร้อยละ 20 กู้ออนไลน์ผ่านแอ๊ปนี้คิดดอกเบี้ยร้อยละ 40 ภายใน 7 วัน แต่ในระบบไม่ได้เขียนว่าเป็นดอกเบี้ยแต่จะถูกทำให้เข้าใจว่า เป็นค่าออกแบบระบบในการกู้เงิน ค่าบริการและหากผิดนัดชำระหนี้ภายใน 7 วัน คิดดอกเบี้ยรายวันแบบทบต้นไปเรื่อยๆ หากคิดดอกเบี้ยภายใน 1 ปี ดอกเบี้ยก็จะสูงมากถึง 2,085% ทั้งที่ตามประกาศของธนาคารแห่งประเทศไทย เรื่อง หลักเกณฑ์ วิธีการ และเงื่อนไขในการประกอบธุรกิจสินเชื่อส่วนบุคคลดิจิทัล กันยายน 2653 กำหนดให้ผู้ประกอบธุรกิจสามารถให้สินเชื่อส่วนบุคคลดิจิทัลแก่ผู้บริโภคแต่ละรายรวมไม่เกิน 20,000 บาท และมีกำหนดระยะเวลาการชำระคืนสินเชื่อส่วนบุคคลดิจิทัลแต่ละสัญญาไม่เกิน 6 เดือน โดยไม่จำกัดวัตถุประสงค์ในการกู้ยืม และกำหนดอัตราดอกเบี้ย เบี้ยปรับ ค่าปรับ ค่าบริการ และค่าธรรมเนียมใด ๆ รวมกันไม่เกินร้อยละ 25 ต่อปี (https://www.bot.or.th/Thai/PressandSpeeches/Press/2020/Pages/n6463.aspx) นอกเหนือจากดอกเบี้ยโหด ผู้กู้ยืมจะต้องอนุญาตให้ระบบเข้าถึงข้อมูลส่วนบุคคล ข้อมูลเพื่อน ญาติ หรือโทรศัพท์ทุกคนที่เรามีรูปภาพต่างๆ เพราะไม่อย่างนั้นจะกู้เงินไม่ได้ก็จะทำให้เกิดการทวงหนี้ผิดกฎหมายทวงหนี้กับสามีและญาติตอนตี 3 พรบ.ทวงหนี้ที่อนุญาตให้ทวงหนี้ไม่เกิน 6 โมงเย็น ไม่มีความหมาย ระบบที่ออกแบบมาให้ง่ายกลับเล่นงานทุกอย่างที่ใกล้ตัว ถามใครที่มีทางออกไม่ตีบตัน คงไม่ต้องทำแบบนี้แน่นอน สิ่งที่จะช่วยป้องกันผู้บริโภคคงต้องเริ่มตั้งแต่ระบบสวัสดิการทางสังคมแบบถ้วนหน้า เพื่อรับมือกับเหตุการณ์แบบวิกฤตโควิดในครั้งนี้ บำนาญประชาชนสำหรับผู้ที่มีอายุ 60 ปีขึ้นไป เพื่อเป็นความมั่นคงของทุกครอบครัวการเรียนรู้การบริหารจัดการเงินอย่างเป็นระบบของครอบครัวในทุกช่วงวัย ทำให้อย่างไรให้ตรวจสอบแอ๊บได้ง่ายว่า ได้รับอนุมัติจากธนาคารแห่งประเทศไทย(ธปท.) หรือไม่ หรือถูกกฎหมายหรือผิดกฎหมายหรือธปท.มีเครื่องมือที่ช่วยตรวจสอบว่า แอ๊ปไหนไม่ปลอดภัยหรือคิดดอกเบี้ยเกินกว่าประกาศก่อนที่จะตัดสินใจกู้เงินออนไลน์ซึ่งมีหลากหลายรูปแบบมากในปัจจุบัน ส่วนตำรวจไซเบอร์ต้องทำงานเชิงรุกกวาดจับลงโทษจริงจังให้เข็ดอย่าคิดเพียงว่า จับแล้วเกิดได้อีกแต่ก็น่าจะดีกว่าไม่ทำอะไรและเป็นอันตรายกับผู้บริโภคมากขึ้นทุกวัน สิ่งที่ผู้บริโภคต้องทำ คือช่วยกันแจ้งความแอ๊ปเหล่านี้แต่น่าสนใจคนร้องเรียนมีพี่ชายเป็นตำรวจ แต่กลับแนะนำน้องว่าอย่าไปแจ้งความเลยไม่น่าจะได้อะไรถึงเวลาผู้บริโภคต้องพึ่งตนเอง หวังว่าสภาองค์กรของผู้บริโภคที่กำลังจะเกิดขึ้นจะเป็นที่พึ่งเรื่องนี้อีกแรง

อ่านเพิ่มเติม >

ฉบับที่ 234 ความเคลื่อนไหวเดือนสิงหาคม 2563

แนะวิธีเลือกซื้อเนื้อวัว จากการที่มีผู้ประกอบการบางรายนำเนื้อหมูหมักเลือดวัวมาปลอมเป็นเนื้อวัวเพื่อที่จะจำหน่ายให้ได้ราคาสูงขึ้น ทำให้ปัญหาดังกล่าวส่งผลกระทบต่อผู้บริโภคนั้น กรมอนามัย กระทรวงสาธารณสุข แนะวิธีเลือกซื้อเนื้อวัว คือต้องพิจารณาว่า ต้องสีแดงสด เนื้อแน่น ลายเส้นไม่หยาบ โดยให้ใช้นิ้วกดดู เนื้อจะยืดหยุ่น ไม่มีรอยบุ๋ม รวมทั้งต้องไม่มีเม็ดสีขาวใสคล้ายเม็ดสาคู เพราะเป็นตัวอ่อนของพยาธิตัวตืด สำหรับเนื้อสัน ควรจะมีสีแดงสดและมีมัน ปรากฏอยู่เป็นจุดเล็ก ๆ ลักษณะของไขมันแตกง่าย ไม่มีกลิ่นเหม็นเปรี้ยว ไม่มีเมือก เมื่อวางไว้จะมีน้ำสีแดงออกมา นอกจากนี้ ควรเลือกซื้อจากแหล่งที่มีการรับรองมาตรฐานตลาดสดน่าซื้อหรือสังเกตจากตราประทับบนหนังสัตว์ที่ชำแหละจากโรงฆ่าสัตว์ที่ได้รับการรับรองจากกรมปศุสัตว์ หรือร้านที่มีใบรับรองของฮาลาล ทั้งนี้ผู้ปลอมแปลงอาหารผิดตามพระราชบัญญัติอาหาร พ.ศ. 2522 หมวด 4 ต้องระวางโทษจําคุกไม่เกินสองปีหรือปรับไม่เกินสองหมื่นบาท หรือทั้งจําทั้งปรับ รู้ยัง ธปท. ห้ามมือถือรุ่นเก่า-เวอร์ชั่นต่ำใช้โมบายแบงกิ้ง ธนาคารแห่งประเทศไทย ออกกฎการรักษาความปลอดภัยในการใช้บริการโมบายแบงกิ้ง ห้ามโทรศัพท์มือถือรุ่นเก่า เวอร์ชั่นต่ำ-เจลเบรก มีผลบังคับเริ่ม 31 ธ.ค. 63 นี้ เนื่องจากปัจจุบันผู้ประกอบธุรกิจบริการชำระเงินมีการให้บริการผ่านช่องทางอุปกรณ์เคลื่อนที่เป็นช่องทางหลักและใช้บริการผ่านช่องทางดังกล่าวมีปริมาณเพิ่มขึ้นอย่างรวดเร็ว ขณะที่ภัยคุกคามทางไซเบอร์ มีหลากหลายซับซ้อนขึ้นอาจส่งผลกระทบต่อการให้บริการและผู้ใช้บริการได้ ดังนั้นเพื่อยกระดับความมั่นคงปลอดภัยในการให้บริการผ่านช่องทางอุปกรณ์เคลื่อนที่ ธปท.จึงออกนโยบายเพิ่มเติม โดยมีมาตรฐานควบคุมรักษาความมั่นคงปลอดภัย 2 ระดับด้วยกัน คือมาตรฐานขั้นต่ำ เช่น ไม่อนุญาตให้ใช้อุปกรณ์เคลื่อนที่ที่เปิดสิทธิให้เข้าถึงระบบปฏิบัติการ (rooted/jailbroken) เข้าใช้งานแอพพลิเคชั่น ,ไม่อนุญาตให้อุปกรณ์เคลื่อนที่ที่ใช้ระบบปฏิบัติการล้าสมัย ,ไม่อนุญาตให้ผู้ใช้บริการใช้แอพพลิเคชั่นเวอร์ชั่นต่ำกว่าผู้ให้บริการกำหนด ส่วนมาตรการเพิ่มเติม เช่น ให้มีการกำหนด ตั้งค่า PIN หรือรหัสผ่านที่ซับซ้อน ในการเข้าใช้งานบนแอพพลิเคชั่นเพื่อให้ยากต่อการคาดเดาฯลฯ สมอ.เอาจริง 10 เดือนลุยจับสินค้าไม่ได้ มอก. พร้อมทำลายทิ้ง นายจุลพงษ์ ทวีศรี ประธานคณะกรรมการมาตรฐานผลิตภัณฑ์อุตสาหกรรม (กมอ.) เปิดเผยว่า กระทรวงอุตสาหกรรมมีนโยบายให้ความสำคัญกับการคุ้มครองผู้บริโภคให้ได้รับความปลอดภัยจากการใช้สินค้าที่ได้มาตรฐานและเป็นมิตรต่อสิ่งแวดล้อม ซึ่งได้กำชับให้สำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม (สมอ.) ดำเนินการตรวจควบคุม และกำกับติดตามสินค้าที่จำหน่ายในท้องตลาดอย่างเข้มงวดและต่อเนื่อง หากไม่เป็นไปตามมาตรฐานให้ดำเนินการตามกฎหมายทันที โดยระยะเวลา 10 เดือน (1 ตุลาคม 2562 – 31 กรกฎาคม 2563) ที่ผ่านมา สมอ. จับสินค้าไม่ได้มาตรฐาน ทั้งที่จำหน่ายในท้องตลาดและทางออนไลน์อายัดแล้วกว่า 1,000 ล้านบาท ทั้งยังจับมือกองบังคับการปราบปรามการกระทำความผิดเกี่ยวกับการคุ้มครองผู้บริโภค (ปคบ.) และ SCG เตรียมทำลายสินค้าไม่ได้มาตรฐานอีกกว่า 3 แสนชิ้น มูลค่ากว่า 33 ล้านบาท ทั้งนี้ สมอ. ยังเพิ่มมาตรการกำกับดูแลให้ตลาดออนไลน์ชื่อดังอย่าง "LAZADA" และ "SHOPEE" ต้องไม่ปล่อยให้ผู้เช่าพื้นที่ขายสินค้าไม่มีมาตรฐาน โดยสั่งลงโทษอย่างจริงจังหลังตรวจสอบพบมีการจำหน่ายสินค้าที่ สมอ. ควบคุม ทั้งหม้อทอดไร้น้ำมัน ตู้เย็น และพัดลมไอเย็น บนแอปพลิเคชั่น ยืนยันงานวิจัยผลกระทบสารเคมีกำจัดศัตรูพืชต่อเด็กทารกเป็นข้อเท็จจริง จากกรณีที่สมาคมวิทยาการวัชพืช เผยแพร่ข้อความโฆษณาว่า งานวิจัยภายใต้การนำของ ศ.ดร.พรพิมล กองทิพย์ คณะสาธารณสุขศาสตร์ มหาวิทยาลัยมหิดล เกี่ยวกับการตกค้างของพาราควอตในซีรั่มมารดาและขี้เทาทารกแรกเกิด เป็นงานวิจัยที่ ‘ใช้ข้อมูลเท็จ’ โดยหวังผลเพื่อให้มีการทบทวนการแบนสารเคมี ‘พาราควอต’ ซึ่งปัจจุบัน 60 ประเทศทั่วโลกประกาศยกเลิกการใช้สารเคมีดังกล่าวแล้วนั้น กระทรวงสาธารณสุข โดยกรมวิทยาศาสตร์การแพทย์ และกรมควบคุมโรค ร่วมมหิดลจับมือคณะแพทย์ 3 รพ. แจงรายละเอียดการร่วมวิจัยสารเคมีกำจัดศัตรูพืชทุกขั้นตอน ย้ำพบพาราควอตตกค้างในซีรั่มมารดาและขี้เทาทารกจริง ทั้งนี้ ศ.ดร พรพิมล กองทิพย์ คณะสาธารณสุขศาสตร์ มหาวิทยาลัยมหิดล ผู้นำทีมวิจัยเรื่อง ผลกระทบต่อพฤติกรรมประสาทของเด็กทารกจากการขาดไอโอดีนและการรับสัมผัสสารเคมีกำจัดศัตรูพืช กล่าวว่า “ผลงานวิจัยทั้งหมดดำเนินการในปี 2553 เป็นการทำงานร่วมกับโรงพยาบาล 3 แห่ง และทีมแพทย์ทั้งหมดมีชื่อปรากฏในงานวิจัยทั้งสิ้น มีหนังสือตอบรับการเข้าร่วมงานวิจัยจากโรงพยาบาลทั้ง 3 แห่ง และได้รับใบรับรองทางจริยธรรมแล้ว ทั้งนี้ตัวอย่างในการวิเคราะห์ได้มาจากการเก็บเลือดหญิงตั้งครรภ์ที่เข้ามาฝากครรภ์ 28 สัปดาห์ กับโรงพยาบาล โดยเก็บตัวอย่างเลือด ปัสสาวะ และน้ำนมของมารดา ขี้เทาและเลือดจากสายสะดือทารก” โดย นพ.วิโรจน์ พญ.นภาพร และพญ.นันทา กล่าวเพิ่มเติมว่า ตนเองเป็นหมอเด็ก มีความสนใจและได้เข้าไปมีส่วนร่วมกับงานวิจัยนี้ ตนเองรับผิดชอบเก็บข้อมูลช่วง 72 ชม. หลังคลอด และตรวจพัฒนาการของระบบประสาทของเด็กแรกเกิด ซึ่งการประเมินดังกล่าวต้องทำโดยผู้เชี่ยวชาญ ทั้งนี้แพทย์ที่ร่วมวิจัยทั้งหมดล้วนเป็นกุมารแพทย์ที่ผ่านการอบรม สอบปฏิบัติจากโรงพยาบาลรามาธิบดีและได้รับใบอนุญาตแล้วตามมาตรฐานสากล อีกทั้งยังมีพยาบาลผู้เชี่ยวชาญด้านพัฒนาการเด็กทำการร่วมประเมิน บันทึกวีดีโอ และส่งให้ผู้เชี่ยวชาญประเมินด้วย โดยแพทย์จากโรงพยาบาลทั้ง 3 แห่งได้ยืนยันว่าได้เข้าร่วมโครงการวิจัยนี้ เช่นเดียวกับ นพ.สมฤกษ์ จึงสมาน รองอธิบดีกรมวิทยาศาตร์การแพทย์ กล่าวสรุปว่า กรมควบคุมโรค และกรมวิทยาศาสตร์การแพทย์จะเป็นผู้ให้การสนับสนุนการทำงานวิจัย เพราะเป็นหน้าที่ของหน่วยงานรัฐซึ่งต้องทำหน้าที่ในการเฝ้าระวัง พร้อมจะปกป้องประชาชนเช่นเดียวกัน อนึ่งผลการวิจัยดังกล่าวมีข้อค้นพบสำคัญคือ พบว่า 1) ระดับสารออร์แกโนฟอสเฟตของหญิงตั้งครรภ์ และแรกคลอด และลดลงเมื่อคลอดแล้ว 2 เดือน ซึ่งสัมพันธ์กับการศึกษาของต่างประเทศหลายแห่ง เมื่อเด็กอายุ 5 เดือน พบว่าหากแม่มีระดับออร์กาโนฟอสเฟตในปัสสาวะสูง จะทำให้เด็กมีความฉลาดทางสติปัญญาลดลง ประสิทธิภาพการทำงานของกล้ามเนื้อมัดเล็ก-ใหญ่ลดลง และสัมพันธ์กับการตอบสนองของเด็กต่อสิ่งเร้าด้วย 2) หลังคลอดเมื่อตรวจในเลือดมารดาและสายสะดือพบพาราควอต 20 % และพบไกลโฟเซตสูงถึง 50 % แสดงให้เห็นว่าสารดังกล่าวส่งต่อจากแม่ไปถึงลูก 3) นอกจากนี้ยังตรวจพบพาราควอตในหญิงตั้งครรภ์ และในขี้เทาเด็กแรกเกิดรวมถึงในน้ำนมมารดาก็พบออร์แกโนฟอสเฟตหลายตัวอีกด้วย ‘เยาวชนเท่าทันทางการเงิน’ มูลนิธิเพื่อผู้บริโภค ร่วมกับ สถานทูตสหรัฐอเมริกา ประจำประเทศไทย เปิดตัว โครงการ ‘เยาวชนเท่าทันทางการเงิน’ หวังเพิ่มความรู้และทักษะทางการเงินแก่เยาวชน เพื่อเพิ่มความรู้ทางการเงินและทักษะในการบริหารจัดการเงินให้แก่เยาวชน โดยมีการจัดทำหลักสูตรรู้เท่าทันการเงิน การจัดทำวีดีโอ ภาพยนตร์สั้น และฝึกอบรมให้กับนักเรียนมัธยมศึกษาตอนต้น ใน 30 โรงเรียนทั่วประเทศ ระหว่างเดือนพฤศจิกายน 2563 ถึง เดือนกุมภาพันธ์ 2564 โดยหลักสูตรมี 5 หน่วยการเรียนรู้ ได้แก่ 1) สิทธิผู้บริโภค 2) ที่มาของรายได้ 3) การวางแผนทางการเงิน 4) รู้ทันภัยการเงิน และ 5) หนี้ จากนั้นจึงนำหลักสูตรไปอบรมให้แก่นักเรียนระดับชั้นมัธยมศึกษาตอนต้นในโรงเรียนกลุ่มเป้าหมายจำนวน 30 โรงเรียน สามารพติดตามความเคลื่อนไหวได้จาก เฟซบุ๊ก https://facebook.com/finfinconsumer/

อ่านเพิ่มเติม >

ฉบับที่ 232 หนี้ดีกับหนี้ไม่ดี เลือกเอา

ยุคนี้น่าจะหาคนไม่เป็น ‘หนี้’ ได้ยากเต็มที พูดกันขำๆ ว่าคนมีหนี้ถือว่าเป็นคนมีเครดิต แต่ถามหน่อยเถอะ! อยากเป็นหนี้จริงๆ เหรอ? การไม่มีหนี้เป็นลาภอันประเสริฐ ไม่มีใครอยากเป็นหนี้หรอกถ้าไม่จำเป็น ทำไมเราถึงเป็นหนี้ ตอบแบบกำปั้นทุบดินก็คือสภาพคล่องไม่พอ รายจ่ายมากกว่ารายได้ แต่มันต้องไปค้นสาเหตุอีกว่าทำไมรายจ่ายถึงมากกว่ารายได้ ซึ่งเกิดขึ้นได้จากหลายสาเหตุ ตั้งแต่เกิดเหตุไม่คาดฝันทำให้ต้องใช้เงินก้อน เช่น ซ่อมรถ อุบัติเหตุ หรืออื่นๆ (เงินฉุกเฉินจึงสำคัญ) การวางแผนจัดสรรเงินไม่ดี ไม่ได้ตระเตรียมล่วงหน้า ง่ายๆ ก็ค่าเทอมลูก ค่าประกันรถ ซึ่งเป็นรายจ่ายที่เรารู้ล่วงหน้าและสามารถทยอยสะสมได้ หรือเกิดจากนิสัยส่วนตัว เช่น การใช้จ่ายฟุ่มเฟือย เห็นเพื่อนมีแล้วต้องมีบ้าง (อย่าทำเป็นเล่นไป มีคนที่คิดแบบนี้จริงๆ ทั้งที่รายได้สัปดาห์ละหลายหมื่น แต่แข่งรวยกับเพื่อน สุดท้ายก็ต้องหาเงินด้วยวิธีผิดกฎหมาย แล้วจบไม่สวย) การต้องการสินค้าแบบเดี๋ยวนั้นเวลานั้น อดใจไม่ได้ รูดปื๊ดๆ รู้ทั้งรู้ว่าดอกเบี้ยบัตรเครดิตแพงแค่ไหน แล้วจะจัดการหนี้สินอย่างไร? อันนี้ต้องย้อนกลับไปเริ่มจากสาเหตุก่อน เพราะหนี้เป็นปลายทาง จากตัวอย่างที่พูดมาข้างบน การวางแผนการใช้จ่าย การสำรองเงินฉุกเฉิน การตระเตรียม จัดสรรเงิน สำหรับรายจ่ายที่รู้แน่นอนในอนาคต การปรับเปลี่ยนพฤติกรรมการใช้จ่าย ลดการซื้อสินค้าที่ไม่จำเป็น เก็บเงินซื้อโดยจ่ายเป็นเงินก้อน ถ้าจะจ่ายด้วยบัตรเครดิตก็ต้องรู้ว่าเมื่อถึงรอบเราสามารถจ่ายได้ทั้งหมด ไม่ใช่จ่ายขั้นต่ำ แต่ต้องทำความเข้าใจด้วยนะว่า ไม่ใช่หนี้ทุกชนิดเป็นหนี้ไม่ดี แปลว่าอะไร? มีหนี้ที่ดีด้วยเหรอ? มีสิ! หนี้ไม่ดีนั้นชัดเจน ส่วนใหญ่มักเป็นหนี้เพื่อการบริโภค เสื้อผ้า เครื่องสำอาง เที่ยว แก็ดเจ็ดนั่นนู่นนี่ ไม่ได้บอกว่าซื้อไม่ได้ แต่ต้องประเมินตัวเองได้ว่าจุดไหนที่เกินกำลังและจะก่อหนี้ ส่วนหนี้ที่ดีเป็นหนี้ที่จะช่วยต่อยอดผลประโยชน์ในอนาคตหรือหนี้ที่สร้างรายได้ งงล่ะสิ สมมติคุณเพิ่งทำงานใหม่ๆ เงินเดือน 25,000 บาท เพื่อนๆ ขับรถมาทำงาน เลยอยากมีบ้าง ไม่ต้องถามว่าจำเป็นมั้ย? มนุษย์สามารถหาเหตุผลให้ตัวเองได้เสมอแหละ ต้องผ่อนเดือนเท่าไหร่ล่ะ ทั้งที่การใช้ขนส่งสาธารณะประหยัดกว่า แม้จะไม่สะดวกเท่า ซ้ำไม่ต้องเสียค่าน้ำมัน ค่าประกัน ค่าบำรุงรักษา แบบนี้ถือเป็นหนี้ไม่ดี กับอีกคน กู้เงินมาซื้อรถเพื่อใช้เป็นเครื่องมือทำมาหากิน ใช้ส่งของ ใช้เดินทางไปติดต่อลูกค้า แบบนี้ถือเป็นหนี้ดีที่ยอมรับได้เพราะมันเป็นตัวช่วยสร้างรายได้ จะเห็นว่ากู้เงินซื้อรถเหมือนกัน แต่หนี้ที่เกิดขึ้นไม่เหมือนกัน หรือการกู้เงินมาเทคคอร์สอะไรสักอย่างที่คุณคิดแล้วว่า หากมีความรู้ด้านนี้จะช่วยเพิ่มทักษะหรือต่อยอดให้กับอาชีพการงาน ซึ่งจะส่งผลให้มีรายได้เพิ่มขึ้นในอนาคต นี่ก็ถือเป็นหนี้ดีที่ยอมรับได้อีกเช่นกัน เอาล่ะ ลองสำรวจตัวเองดูว่าตอนนี้หนี้ส่วนใหญ่เป็นหนี้ดีหรือหนี้ไม่ดี แล้วหาวิธีจัดการกับหนี้ไม่ดีซะ ส่วนรายจ่ายจำเป็นอย่างค่าเทอม ค่ารักษาพยาบาล ใช่ เราต้องมีสำรองไว้ แต่ต้องไม่ลืมว่าเราเองมีสิทธิที่รัฐต้องจัดให้อย่างสิทธิในการเรียนฟรี สิทธิในการเข้าถึงการรักษาพยาบาล อย่างที่เคยบอก เรื่องเงินไม่ใช่เรื่องของตัวเราเองโดยสมบูรณ์ มันเป็นหน้าที่ของรัฐด้วยเหมือนกันที่จะดูแลประชาชนในส่วนที่เป็นสิทธิ

อ่านเพิ่มเติม >

ฉบับที่ 231 อะพาร์ตเมนต์ไม่ให้สัญญาเช่า แถมจะริบเงินประกัน

อะพาร์ตเมนต์แทบทุกแห่ง ล้วนมีการเก็บเงินประกันจากผู้เช่า เพื่อเป็นการประกันความเสียหายที่อาจจะเกิดขึ้น แต่ทั้งนี้รายละเอียดต่างๆ ต้องถูกระบุไว้ในสัญญาเช่า รวมถึงวิธีการคืนเงินประกัน เพื่อเป็นข้อมูลสำหรับผู้บริโภค อย่างไรก็ตามผู้บริโภคหลายคนอาจเคยประสบปัญหาการถูกเรียกเก็บค่าประกันอย่างไม่เป็นธรรมหรือการไม่คืนเงินประกันเมื่อยกเลิกสัญญาเช่าพักอาศัยแล้ว มาดูกันว่าเราสามารถทำอะไรได้บ้างกับปัญหาลักษณะนี้ คุณก้องเกียรติเช่าอะพาร์ตเมนต์แห่งหนึ่งในจังหวัดขอนแก่น โดยก่อนย้ายเข้าได้วางเงินประกันเอาไว้จำนวนหนึ่ง ไม่กี่เดือนถัดมาคุณก้องเกียรติมีเหตุจำเป็นต้องย้ายออกอย่างกะทันหัน ซึ่งก็ได้ชำระค่าเช่าเดือนสุดท้ายไปแล้วเว้นแต่ค่าไฟฟ้าและน้ำประปา เพราะยังไม่มีการแจ้งราคามา อย่างไรก็ตามคุณก้องเกียรติ คิดเอาว่า ผู้ดูแลอะพาร์ตเมนต์จะหักเอาจากส่วนของเงินประกันที่ทางอะพาร์ตเมนต์ยังไม่ได้คืนให้ หนึ่งเดือนต่อมาผู้ดูแลอะพาร์ตเมนต์ได้ติดต่อมาทวงค่าไฟฟ้า ค่าน้ำประปา และค่าทำความสะอาดห้อง รวมเป็นเงิน 900 กว่าบาท ทั้งยังบอกว่าจะริบเงินประกันที่ได้วางไว้ เพราะคุณก้องเกียรติผิดเงื่อนไขข้อตกลงไม่ยอมแจ้งย้ายออกก่อนล่วงหน้า 30 วัน คุณก้องเกียรติได้จ่ายเงินค่าสาธารณูปโภคไปตามจำนวนที่ผู้ดูแลเรียกเก็บ แต่ก็รู้สึกว่าตนเองถูกเอาเปรียบ หากจะโดนริบเงินประกัน เพราะตอนเข้าพักอาศัยก็ไม่เคยได้รับเอกสารสัญญาเช่า หรือใบเสร็จรับเงินค่าใช้จ่ายต่างๆ ในแต่ละเดือน เรื่องการแจ้งย้ายออกล่วงหน้า 30 วันก็เช่นกัน ตนเองไม่ทราบมาก่อนว่าสิ่งนี้จะเป็นเงื่อนไขให้ถูกริบเงินประกันได้ จึงปรึกษามาว่าควรทำอย่างไร แนวทางแก้ไขปัญหา ห้องพัก บ้าน อาคารชุด อะพาร์ตเมนต์ สำหรับการให้เช่าเพื่อพักอาศัย เป็นธุรกิจที่ควบคุมสัญญา ตามประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจการให้เช่าอาคารเพื่ออยู่อาศัยเป็นธุรกิจที่ควบคุมสัญญา พ.ศ. 2562 โดยผู้เช่าและผู้ให้เช่าทำสัญญาเช่าระหว่างกัน โดยแต่ละฝ่ายต้องได้รับเอกสารสัญญาเช่าที่มีข้อความถูกต้องตรงกันคนละฉบับ โดยในสัญญาเช่าต้องมีรายละเอียดของผู้ให้เช่าและผู้เช่า ชื่อสถานที่ตั้งและสภาพของอาคาร ทรัพย์สินเครื่องใช้ต่างๆ ระยะเวลาเช่า จำนวนเงินประกัน ค่าเช่าล่วงหน้า อัตราค่าเช่า อัตราค่าสาธารณูปโภค เช่น ค่าไฟฟ้า ค่าน้ำประปา (โดยต้องแสดงวิธีคิดคำนวณ) รวมถึงอัตราค่าใช้จ่ายในการให้บริการอื่นๆ ที่ต้องคิดตามจริงและมีเหตุผลอันสมควร เงื่อนไขการผิดสัญญา รวมถึงมีใบแจ้งหนี้ที่แสดงรายการค่าเช่า ค่าสาธารณูปโภค ค่าใช้จ่ายในการให้บริการ หรือค่าใช้จ่ายอื่นๆ และ ใบเสร็จรับเงินให้กับผู้เช่าด้วย ดังนั้นเมื่อตกลงทำสัญญากันแล้ว ผู้บริโภคต้องขอเอกสารสัญญาเช่าไว้กับตนเองหนึ่งฉบับ และอ่านรายละเอียดเงื่อนไขต่างๆ ที่อาจทำให้เกิดการเสียเปรียบหรือเสียสิทธิอันพึงได้ หากผู้บริโภคไม่ได้รับเอกสารสัญญาเช่า ใบแจ้งหนี้ที่แสดงรายการค่าใช้จ่ายหรือไม่ได้รับใบเสร็จรับเงิน สามารถร้องเรียนไปยัง สำนักงานคณะกรรมการคุ้มครอง (สคบ. หรือสำนักงานคณะกรรมการคุ้มครองผู้บริโภคประจำจังหวัด หรือ สายด่วน สคบ. 1166 ได้ เพื่อปกป้องสิทธิของตนได้

อ่านเพิ่มเติม >

ฉบับที่ 230 ‘สภาพคล่อง’ คล่องแค่ไหนถามใจคุณดู

ครั้งที่แล้วพูดเรื่องความสำคัญของ ‘เงินฉุกเฉิน’ ในสถานการณ์หน้าสิ่วหน้าขวานที่ไวรัสโควิด-19 กำลังแพร่ระบาด เศรษฐกิจชะงักงัน ซ้ำยังมีการประกาศ พ.ร.ก.การบริหารราชการในสถานการณ์ฉุกเฉิน พ.ศ.2548 ให้ตกอกตกใจอีก เชื่อว่าในภาวะนี้แหละที่เงินฉุกเฉินสุดแสนจะสำคัญ ใครที่มีอยู่แล้วก็คงพออุ่นใจได้ ส่วนใครที่ไม่มีหรือยังเพิ่งเริ่มคงต้องกัดฟันและยืนหยัดให้ผ่านช่วงนี้ไปให้ได้ ฉบับนี้จะขอพูดเรื่องใหญ่อีกเรื่องในการจัดการเงินของคุณ ยิ่งในสภาวะแบบนี้ยิ่งสำคัญ สิ่งนั้นก็คือ... ‘สภาพคล่อง’ หรือ liquidity ถ้าใครผ่านหูผ่านตาข่าวเศรษฐกิจ ธุรกิจบ้าง น่าจะคุ้นหูกับคำนี้ แต่อาจยังสับสนว่ามันคืออะไรหว่า? ตอบแบบทั่วไป มันก็คือความสามารถในการเปลี่ยนสิ่งของหรือทรัพย์สินเป็นเงินสด อาจยังเข้าใจยากอยู่นิดหน่อย พูดให้บ้านๆ มากขึ้น การใช้ชีวิตแต่ละเดือนของคุณ ถ้ามีเงินเหลือถือว่าคุณจัดการสภาพคล่องได้ค่อนข้างโอเค ถ้าหมดก็เริ่มไม่โอเค ถ้าขาดก็ไม่โอเคอย่างแรง ในกรณีที่เงินขาดมือ แต่คุณยังมีทรัพย์สินอื่นๆ ที่เอาไปขาย ไปจำนำ แล้วได้เงินกลับมารวดเร็วเอาไปใช้สอยต่อได้ ถือว่ายังมีสภาพคล่องอยู่ ถามว่ากู้เงินมาได้เป็นสภาพคล่องไหม? เป็น เพราะองค์กรธุรกิจก็กู้เงินมาเสริมสภาพคล่องกันตามที่ได้ยินในข่าว เนื่องจากต้องการเงินสดไปใช้หมุนเวียนในธุรกิจ ชีวิตเราก็เหมือนกัน เรากู้เงินมาเสริมสภาพคล่องได้ ใช้จ่ายในชีวิตประจำวันได้ แต่ต้องจดจำไว้เสมอว่า มันคือหนี้สิน มันคือเงินจากอนาคตที่เราดึงมาใช้ก่อน ถามว่าอะไรคล่องที่สุด แน่นอน เงินสด ส่วนทรัพย์สินอื่นๆ ก็มีสภาพคล่องสูงต่ำต่างกันไป เช่น ทองคำ รถ พระเครื่อง ที่ดิน เป็นต้น สามสี่อย่างนี้การเปลี่ยนเป็นเงินสดทำได้ช้าเร็วแตกต่างกัน คุณเอาทองคำไปโรงจำนำหรือร้านทองกับการประกาศขายที่ดิน คงไม่ต้องเปรียบเทียบไปมากกว่านี้ แต่ประเด็นที่อยากบอกเล่ากันจริงๆ ก็คือ คุณต้องรู้จักบริหารสภาพคล่องให้เป็น เมื่อมีรายได้ หักเงินออมแล้ว ยังมีเงินเหลือใช้จ่ายในชีวิตประจำวันอย่างคล่องมือ จะได้ไม่ต้องเอาทรัพย์สินที่มูลค่าจะเพิ่มขึ้นในอนาคตมาแปลงเป็นเงินสดหรือต้องกู้หนี้ยืมสินมาเพื่อเสริมสภาพคล่อง เพราะมันหมายถึงการเสียโอกาสทางการเงิน คำถามสำคัญมีอยู่ว่า แล้วจะรักษาสภาพคล่องทางการเงินไว้ได้ยังไง? คำตอบจะว่าง่ายก็ง่าย จะว่ายากก็ยาก เพราะมันขึ้นกับใจและตัวคุณล้วนๆ ถ้าติดหรู อยู่แพง ใช้จ่ายเกินตัว เห็นป้าย SALE เป็นวิ่งเข้าใส่ โดยที่รายได้คุณไม่มากพอที่จะรองรับไลฟ์สไตล์ได้ รูดปื้ดๆ แล้วผ่อนจ่ายขั้นต่ำ แบบนี้ก็รอหายนะทางการเงินได้เลย ตรงกันข้าม ถ้าคุณมีวินัยทางการเงิน รู้จักประหยัด รู้จักใช้จ่ายเท่าที่จำเป็น เก็บเงินเพื่อซื้อของราคาสูงด้วยเงินสด ไม่ติดหนี้บัตรเครดิต ฟุ่มเฟือยบ้างตามวาระอย่างเหมาะสม (ไม่ได้บอกว่าห้ามเลยนะ ไม่งั้นชีวิตจืดชืดแย่) คุณก็จะรักษาสภาพคล่องได้ ไม่เดือนชนเดือน ชีวิตจะมีความสุขขึ้นอีกเยอะ

อ่านเพิ่มเติม >

ฉบับที่ 229 เงินฉุกเฉิน’ เบาะกันกระแทกที่ต้องมีก่อนก้าวต่อไป

เชื่อว่าคนจำนวนหนึ่งมีเงินออมอยู่บ้าง มากน้อยก็ว่ากันไป แล้วเคยเกิดเหตุการณ์แบบนี้ไหม? เช่น อยู่ๆ ต้องซ่อมรถ ต้องเข้าโรงพยาบาล ตกงาน หรือเหตุใดๆ ให้ต้องใช้เงินด่วน คนส่วนใหญ่ทำยังไงล่ะ? ก็เอาเงินออมนั่นแหละออกมาจ่าย เงินออมมีไว้เพื่อสิ่งนี้ไม่ใช่เหรอ? ผิด เงินออม ก็คือเงินออมที่เราตระเตรียมไว้เพื่อต่อยอดให้งอกเงยผ่านการลงทุนอะไรก็ว่ากันไป ส่วนเงินที่มีไว้เผื่อใช้จ่ายในคราวจำเป็นจริงๆ เขาเรียกว่า ‘เงินฉุกเฉิน’ อย่าทำเป็นเล่นไป เงินส่วนนี้สำคัญมากเพราะมันจะเป็นเบาะกันกระแทกอย่างดีเมื่อเกิดเหตุไม่คาดฝันและต้องใช้เงินด่วน โดยทั่วไปแล้วมีคำแนะนำว่า ควรมีเงินฉุกเฉินอย่างน้อย 3-6 เดือน (บางคนมีเงินฉุกเฉินถึง 1 ปีกันเลยทีเดียว) หมายความว่าถ้าคุณมีรายจ่ายต่อเดือน 20,000 บาท คุณก็ควรมีเงินฉุกเฉินอย่างน้อย 60,000 -120,000 บาท เห็นจำนวนเงินแล้วคงมีคนร้อง โอ้โห! แค่จะเก็บเงินธรรมดายังยากเย็น นี่แค่เงินฉุกเฉินทำไมต้องเยอะขนาดนี้ เศรษฐกิจช่วงนี้ซบเซา ยังไม่มีทีท่าจะกระเตื้อง ลองจินตนาการว่าคุณตกงาน รายได้ประจำที่เคยมีหายวับไป คุณจะทำยังไงล่ะ? แน่นอน หางานใหม่ที่คงต้องใช้เวลาอยู่บ้าง การมีเงินก้อนนี้ไว้จะทำให้คุณอุ่นใจไปได้อย่างน้อย 3-6 เดือน ซึ่งน่าจะยาวนานพอให้คุณตั้งหลักหรือหางานได้ ตรงกันข้าม ถ้าคุณไม่มีเงินส่วนนี้เลย ลำบากแน่ โอเค คุณมีอาจเงินออมอยู่บ้าง แต่ไม่พอยื้อได้นาน จบลงด้วยการกู้หนี้ยืมสิน ค่อนข้างเป็นฉากที่เลวร้ายว่าไหม? แถมเงินออมที่ตั้งใจจะเอาไปซื้อบ้าน เรียนต่อ ก็ต้องหายวับไปกับตายเพราะความประมาทว่าชีวิตจะราบรื่น ไม่มีสะดุด พูดแบบนี้ไม่ได้แปลว่าคุณต้องตั้งหน้าตั้งตาเก็บเงินฉุกเฉินอย่างเดียว คุณทำมันพร้อมๆ กับเก็บเงินออมได้ เพียงแค่จัดสรรเงินของตนทุกเดือนว่าส่วนไหนเงินออม ส่วนไหนเงินฉุกเฉิน จะเก็บเงินฉุกเฉินไว้ที่ไหน? มี 2 แหล่ง ที่แรกก็ในเงินฝากออมทรัพย์ทั่วไปเพราะสามารถถอนออกมาได้เร็วทันสถานการณ์ อีกที่คือกองทุนตราสารเงิน ความเสี่ยงต่ำ ถ้าคุณส่งคำสั่งเอาเงินออกวันนี้ เงินจะเข้าบัญชีที่คุณผูกไว้กับกองทุนในวันรุ่งขึ้น ช้ากว่าเงินฝากนิดหน่อย แต่ให้อัตราผลตอบแทนดีกว่าเงินฝากนิดหน่อย (นักลงทุนใช้กองทุนตราสารเงินเป็นแหล่งพักเงินระหว่างที่ยังไม่รู้ว่าจะทำอะไรกับเงินก้อนนี้) ปัญหาอยู่ที่ว่าคุณต้องมี ‘วินัย’ (เรื่องนี้สำคัญมากเช่นกัน ไว้จะพูดถึงในคราวต่อๆ ไป) แยกแยะให้ได้ว่าอะไรฉุกเฉินจริงๆ เพราะบัตรเอทีเอ็มอยู่ในมือ แบบว่าช่วงเซลล์ 50 เปอร์เซ็นต์กำลังจะหมดเขต ต้องรีบช้อป นี่ไม่ฉุกเฉินแน่นอน การมีเงินฉุกเฉินยังช่วยให้การออมเงินไม่สะดุด ถึงเป้าหมายการออมได้โดยไม่ต้องมีเรื่องกวนใจ ส่วนกรณีเจ็บป่วยฉุกเฉินหรือประสบอุบัติเหตุ ตรงนี้สามารถกระจายความเสี่ยงไปให้บริษัทประกันช่วยรับภาระได้ อาจพูดได้ว่าเป็นเงินฉุกเฉินที่เราซื้อไว้ด้วยราคาที่ต่ำกว่า แต่เรื่องนี้ก็เป็นเรื่องใหญ่อีกเรื่องหนึ่งที่ต้องพูดแยกออกมาอีกตอน จะให้ดีกว่านั้น เราคงต้องช่วยกันผลักดันสวัสดิการสุขภาพของทุกกองทุนสามารถดูแลเราได้อย่างมีคุณภาพ เท่าเทียม ทั่วถึง ครอบคลุมให้มากขึ้น และบังคับใช้กฎเกณฑ์อย่างจริงจังกับโรงพยาบาลเอกชน ถ้าทำได้ เรื่องฉุกเฉินด้านสุขภาพร่างกายก็เบาลงไปเยอะเลย

อ่านเพิ่มเติม >

ฉบับที่ 228 เงินเดือน 6 หลักแล้วรวย...จริงเหรอ?

เคยเห็นหนังสือ how to ที่ชื่อเรื่องออกไปทำนองว่าทำอย่างไรถึงจะมีเงินเดือนหรือรายได้ 6 หลักไหม? เป็นความฝันของใครหลายๆ คนเลยล่ะ เดี๋ยวก่อน ถ้าคุณเข้าใจว่าการมีเงินเดือนสูงๆ แล้วคิดว่าตัวเองเป็นคนรวยล่ะก็ คุณกำลังเข้าใจผิดอย่างแรงเลย เพราะความร่ำรวยหรือคำที่น่าจะใช่กว่าคือความมั่งคั่ง (wealth) เป็นคนละเรื่องกับการมีรายได้สูง เพียงแต่คนที่มีรายได้สูงมีโอกาสที่จะสร้างความมั่งคั่งได้ง่ายกว่าคนที่มีรายได้ต่ำ เรื่องการจัดการการเงินส่วนบุคคลนี่ซับซ้อนพอประมาณเหมือนกัน ไม่ผิดถ้าคิดว่าเงินก็คือทรัพย์สินแบบหนึ่ง แต่มันก็ง่ายเกินไป รู้จัก henry ไหม? เปล่า, ไม่ใช่ชื่อคน มันย่อมาจาก high earner not rich yet หรือคนที่หาเงินได้เยอะ แต่ทำยังไงก็ยังไม่รวย เพราะเงินที่หามาได้หมดไปกับการช้อปปิ้ง ท่องเที่ยว ซื้อประสบการณ์ พักโรงแรมหรู กินอาหารดี เสื้อผ้าแบรนด์เนม รายได้ 6 หลักจึงหมดไปกับเรื่องพวกนี้ เผลอๆ จะเป็นหนี้บัตรเครดิตด้วย ดังนั้น การมีเงินเดือนหรือรายได้สูงๆ ไม่ได้หมายความว่าคุณร่ำรวย มันเพียงทำให้คุณมีกำลังซื้อมากกว่าคนอื่นเท่านั้น เพราะความมั่งคั่งไม่ได้วัดกันที่จำนวนรายได้ แต่วัดกันที่ความมั่งคั่งสุทธิหรือมูลค่าทรัพย์สินทั้งหมดลบด้วยมูลค่าหนี้สินทั้งหมด ถ้าทรัพย์สินมากกว่าหนี้มากๆ เท่ากับคุณมีความมั่งคั่งสุทธิมาก ยิ่งทรัพย์สินนั้นสามารถเพิ่มมูลค่าตัวมันเองได้ ความมั่งคั่งของคุณก็จะยิ่งสูงขึ้น นี่แหละที่เรียกว่าการลงทุน เช่น ซื้อที่ดินไว้ 1 ไร่ราคา 5 แสนบาท ผ่านไป 5 ปี ราคาเพิ่มเป็น 1 ล้านบาท เป็นต้น คงเริ่มเห็นความแตกต่างระหว่างการมีรายได้สูงกับความมั่งคั่งกันแล้ว ถ้าคุณมีประสบการณ์กับธุรกิจขายตรงที่ต้องหาทีมหรือลูกข่าย ยิ่งหาได้เยอะ รายได้คุณจะเยอะตาม เชื่อไหมว่าคนที่หารายได้ได้สูงๆ จากอาชีพนี้ บางครั้งก็ติดกับดักตัวเอง ยังไง? เพื่อให้ลูกข่ายเห็นว่าการทำอาชีพนี้จะทำให้ประสบความสำเร็จหรือร่ำรวย (ซึ่งเอาเข้าจริง มันเป็นคนละเรื่องกัน) และดึงดูดให้คนเข้ามาเป็นลูกข่ายมากขึ้น หัวหน้าทีมก็เลยต้องมีบ้านหลังโต รถหรู ใช้ของแบรนด์เนม ลองคิดดู นาย ก. รายได้ต่อเดือน 1 แสนบาท ซื้อบ้านใหญ่โตมโหฬารราคา 5 ล้าน ผ่อนเดือนละ 35,000 บาท ผ่อนรถอีกหลักหมื่น ค่าใช้จ่ายเสริมภาพลักษณ์อีกหลักหมื่น ค่าส่งลูกเรียนโรงเรียนอินเตอร์อีกหลักหมื่น เผลอๆ เงินไม่เหลือ ส่วนนาย ข. เงินเดือน 30,000 บาท เช่าห้องอยู่ ใช้รถโดยสารไปทำงาน ส่งเสียที่บ้านตามสมควร หนี้สินไม่มี แถมมีเงินเก็บทุกเดือน เดือนละ 3,000 บาท ชีวิตอาจไม่ดูดีเท่านาย ก. แต่ความมั่งคั่งของนาย ข. อาจเท่าๆ กันหรือสูงกว่า นาย ก. สรุปคือ ถึงคุณจะมีเงินเดือนหลักแสน มันก็ไม่ได้ทำให้คุณมั่งคั่งหรือรวย ถ้าคุณยังไม่รู้ว่าอะไรกันแน่ที่สำคัญกับชีวิตคุณจริงๆ และใช้จ่ายเพื่อสิ่งสำคัญนั้น ไม่ใช่เพื่อให้คนอื่นจับจ้องหรืออิจฉาชีวิตคุณ คุณก็จะเป็นได้แค่ henry ต้องทำงานๆ เพื่อให้มีเงินจับจ่าย โดยแทบไม่มีเงินเก็บและต่อยอดลงทุนเลย

อ่านเพิ่มเติม >