ฉบับที่ 250 เงินใครไม่รู้เข้าบัญชีเราต้องทำยังไง

ถ้าเงินในบัญชีธนาคารของเรา จู่ๆ ก็หายไปโดยไม่ทราบสาเหตุ อันนี้เป็นเรื่องที่ต้องเร่งดำเนินการด่วน ซึ่งเป็นเรื่องธรรมดา แล้วในทางกลับกันอยู่ดีๆ มีเงินใครจากที่ไหนไม่รู้มาเข้าบัญชีของเรา เราจะเอาเงินนี้ไปใช้ได้หรือไม่ ก็ลาภลอยเห็นๆ ตรงนี้ขอฝากให้คิด เพราะการนำเงินที่ไม่รู้ที่มานี้ไปใช้อาจนำเรื่องร้ายมาให้ก็เป็นได้ ขณะที่คุณจริงใจกำลังทำงานอย่างมุ่งมั่น ข้อความจากเอสเอ็มเอสแจ้งมาว่า มีเงินถูกโอนเข้ามาให้คุณจริงใจ 5,000 บาท คุณจริงใจก็งงว่า ใครว่ะ เพราะเธอก็ไม่มีใครที่เป็นลูกหนี้หรือใครจะมาหยิบยื่นเงินทองให้ตั้ง 5,000 บาท แต่เพื่อตรวจสอบให้แน่ใจก็ลองโทรศัพท์ถามคนใกล้ชิดว่ามีใครโอนเงินมาให้หรือไม่ ก็ไม่พบว่ามีใครโอนมาให้ ตอนแรกคิดว่าเออ เอาเงินนี้ไปใช้ดีไหม แต่ไม่ดีกว่าเพราะยังไงก็ไม่ใช่เงินเราและหากมีใครโอนผิดมาเดี๋ยวธนาคารก็คงโทรศัพท์ติดต่อมา แต่รออยู่สามวัน ก็ไม่มีใครติดต่อมา จึงปรึกษากับมูลนิธิเพื่อผู้บริโภคว่า ควรดำเนินการอย่างไรดี แนวทางการแก้ไขปัญหา กรณีมีเงินไม่ทราบที่มาเข้ามาอยู่ในบัญชีเรา สิ่งแรกที่ต้องจำไว้คือ อย่านำเงินดังกล่าวไปใช้ และไม่ควรดำเนินธุรกรรมใดๆ กับเงินในบัญชีจนกว่าจะได้เคลียร์ตัวเองก่อน สิ่งที่เป็นไปได้อย่างแรกในกรณีที่เราไม่รู้ว่ามีเงินเข้ามาในบัญชีของเรา ซึ่งอาจเกิดจากมีคนโอนเงินผิดบัญชีโดยไม่ตั้งใจ ปกติคนที่โอนผิดจะรีบติดต่อกับธนาคารเพื่อขอให้เราคืนเงินให้ ซึ่งคนที่จะติดต่อกลับมาคือพนักงานธนาคารเพื่อแจ้งเรื่องการโอนผิดและนัดหมายให้เรายินยอมให้ทางธนาคารดึงเงินกลับไปยังบัญชีต้นทาง โดยที่เราไม่ต้องโอนเงินเอง และธนาคารจะแจ้งผลการดำเนินการหรือการทำรายการให้เราเก็บไว้เป็นหลักฐาน อย่างที่สองเช่นกรณีคุณจริงใจ ที่มีเอสเอ็มเอสแจ้งมา คุณจริงใจควรติดต่อกลับไปยังธนาคารเพื่อแจ้งว่ามีเงินที่ไม่ทราบว่าเป็นเงินโอนจากที่ไหนเข้ามาในบัญชีเรา เพื่อขอให้ทางธนาคารช่วยติดต่อประสานงานให้ซึ่งแต่ละธนาคารจะมีวิธีปฏิบัติแตกต่างกันก็ปฏิบัติไปตามคำแนะนำของพนักงาน ซึ่งอาจจะยุ่งยากสักหน่อยเพราะเราต้องเป็นฝ่ายไปติดต่อเรื่องเอง (บางทีคนที่โอนผิดก็ไม่รู้ตัวว่าตัวเองโอนเงินผิด) ทั้งสองกรณีนี้เราไม่ควรยุ่งกับเงินที่ไม่ใช่ของเรา เพราะหากเจ้าของเงินตามกลับมาแล้วเราไม่คืนให้ อาจถูกฟ้องร้องดำเนินคดีข้อหาฉ้อโกงได้ มีกรณีที่ควรต้องระวังคือ อาจเป็นการตั้งใจโอนเงินผิดเพื่อให้เราเป็นทางผ่านของเงินที่มีที่มาที่ไปไม่ถูกกฎหมาย เช่น อยู่ๆ ก็มีการติดต่อมาจากบุคคลที่เราไม่รู้จักโดยตรงและบอกให้เราโอนเงินกลับไปให้ ถ้าเรารีบร้อนโอนเงินกลับไป กรณีนี้เราอาจกลายเป็นผู้ร่วมกระทำความผิดร่วมกับพวกมิจฉาชีพได้ ดังนั้นไม่ควรโอนเงินกลับไปเอง ควรดำเนินเรื่องผ่านธนาคาร และควรไปแจ้งความเพื่อลงบันทึกประจำวันไว้ด้วยเป็นการยืนยันว่าเรามิได้มีส่วนร่วมหรือรู้เห็นเกี่ยวกับการโอนเงินเข้ามาผิดนี้แต่อย่างใด

อ่านเพิ่มเติม >

ฉบับที่ 250 บอกกล่าวบังคับจำนองไม่ครบ 60 วัน ลูกหนี้จำนองพ้นความรับผิด

หลายท่านอาจเคยเจอภาวะพิษเศรษฐกิจเกิดเป็นหนี้จนต้องเอาบ้านและที่ดินไปจำนองเพื่อหาเงินมาใช้จ่าย ดังนั้น “หนี้จำนอง” จึงเป็นหนี้ก้อนใหญ่ที่อาจเกิดขึ้นได้กับทุกคน ผมจึงอยากนำความรู้กฎหมายจำนองมาบอกเล่าครับ โดยคดีที่เกิดขึ้นนี้มีการทำสัญญาจำนองกันในช่วงเวลาที่ก่อนกฎหมายจำนองที่แก้ไขใหม่มีผลใช้บังคับ แต่ตอนจะบอกกล่าวบังคับจำนอง เป็นช่วงที่กฎหมายที่แก้ไขมีผลบังคับแล้ว ดังนั้นการบอกกล่าวก็ต้องปฏิบัติตามกฎหมายใหม่ นั่นคือต้องบอกกล่าวล่วงหน้าไม่น้อยกว่า 60 วัน แต่ปรากฎว่าหนังสือบอกกล่าวของผู้รับจำนองกำหนดเวลาให้ชำระหนี้และไถ่ถอนจำนองเพียง 30 วันซึ่งต่ำกว่าที่กฎหมายกำหนด ผลคือการบอกกล่าวบังคับจำนองนั้นไม่ชอบด้วยกฎหมาย จึงอ้างไม่ได้ว่าผู้จำนองไม่ปฏิบัติตามคำบอกกกล่าวทวงถาม ทำให้ผู้จำนองไม่ต้องรับผิด คำพิพากษาฎีกาที่ 5702/2562 โจทก์และจำเลยทั้งสามจดทะเบียนจำนองที่ดินพร้อมสิ่งปลูกสร้างบนที่ดินก่อนพระราชบัญญัติแก้ไขเพิ่มเติมประมวลกฎหมายแพ่งและพาณิชย์ (ฉบับที่ 20) พ.ศ. 2557 มีผลใช้บังคับ คือ เมื่อวันที่ 12 กุมภาพันธ์ 2558 การที่โจทก์ผู้รับจำนองประสงค์จะบังคับจำนองนับจากนั้น โจทก์ต้องปฏิบัติตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 728 วรรคหนึ่ง ที่แก้ไขใหม่ โจทก์มีหนังสือทวงถามและบอกกล่าวบังคับจำนองกำหนดระยะเวลาให้จำเลยทั้งสามชำระหนี้และไถ่ถอนจำนองให้เสร็จสิ้นภายใน 30 วัน นับแต่วันที่ได้รับหนังสือทวงถามและบอกกล่าวบังคับจำนอง จำเลยทั้งสามได้รับหนังสือบอกกล่าวบังคับจำนองอันเป็นการกำหนดระยะเวลาน้อยกว่าหกสิบวันตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 728 วรรคหนึ่ง ที่แก้ไขใหม่ ซึ่งเป็นกำหนดระยะเวลาที่ระบุไว้แน่นอนแล้ว จะนำระยะเวลา 30 วัน ตามหนังสือบอกกล่าวบังคับจำนองไปรวมกับระยะเวลาหลังจากนั้นจนถึงวันฟ้องว่าเป็นระยะเวลาไม่น้อยกว่าหกสิบวันแล้วหาได้ไม่ จึงยังถือไม่ได้ว่าจำเลยทั้งสามลูกหนี้ละเลยเสียไม่ปฏิบัติตามคำบอกกล่าวตามบทบัญญัติดังกล่าว โจทก์ไม่มีอำนาจฟ้อง ดังนั้น หนังสือบอกกล่าวบังคับจำนองต้องกำหนดระยะเวลาให้ชำระหนี้ไม่น้อยกว่า 60 วัน ถ้าไม่ได้กำหนดเวลาให้ไถ่ถอนจำนองเมื่อใด ไม่เป็นคำบอกกล่าวบังคับจำนอง (คำพิพากษาฎีกาที่ 1608/2506 (ประชุมใหญ่)) โจทก์มีหนังสือบอกกล่าวบังคับจำนองไปยังจำเลยเพียงว่า ให้จำเลยชำระเงินและไถ่ถอนการจำนองเสียภายในเร็ววันที่สุดนั้น เห็นได้ว่า ไม่ได้กำหนดให้ไถ่ถอนการจำนองเมื่อใด เอาความแน่นอนในการที่จะพิเคราะห์ว่าภายในเวลาอันสมควรหรือไม่ไม่ได้ จึงไม่เป็นคำบอกกล่าวบังคับจำนองที่ชอบ

อ่านเพิ่มเติม >

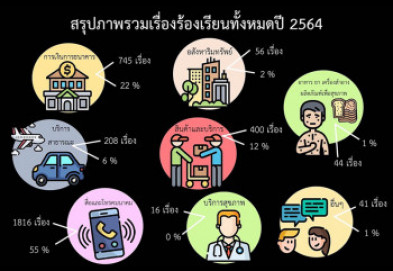

ฉบับที่ 250 สถานการณ์ผู้บริโภค ปี 64

ปี 2564 ยังคงเป็นปีแห่งช่วงเวลาที่ต้องเผชิญหน้ากับปัญหาการระบาดของโควิด 19 ระลอกแล้วระลอกเล่า ซึ่งไม่เพียงชีวิตต้องปรับเปลี่ยนสู่วิถีใหม่และอยู่กันอย่างหวาดระแวงโรคภัย กรณีปัญหาเรื่องการละเมิดสิทธิผู้บริโภคเองก็ได้ปรับเปลี่ยนรูปแบบตามเข้ามาสู่ชีวิตวิถีใหม่ด้วยเช่นกัน หากเราเผลอไผลไม่ทันระวังตัว หรือแม้จะระวังมากแล้วก็ตาม ปัญหาก็อาจเกิดขึ้นได้ กล่าวคือหากเขาจะโกง อยู่เฉยๆ เขาก็โกง ผู้บริโภคจึงต้องเรียนรู้ที่จะใช้สิทธิและไม่ปล่อยให้ “ผู้ร้ายลอยนวล” ขณะเดียวกันก็ต้องไม่ทำตัวเองให้กลายเป็นเหยื่อเพราะความละโมบหรือไม่ทันเกมคนโกง มาดูกันว่า ปี 2564 มูลนิธิเพื่อผู้บริโภค ได้รับเรื่องร้องเรียนอะไรบ้าง (สถิติ ตั้งแต่วันที่ 1 มกราคม – 15 ธันวาคม 2564) ปัญหา SMS ก่อกวน พุ่งอันดับ 1 อันดับหนึ่งของปี 2564 คือ ปัญหาด้านสื่อและโทรคมนาคม 1,816 ราย คิดเป็นร้อยละ 55 รองลงมา คือ ปัญหาด้านการเงินการธนาคาร/ประกัน ร้องเรียนเข้ามา 740 ราย คิดเป็นร้อยละ 22 และอันดับที่ 3 คือ ปัญหาด้านสินค้าและบริการทั่วไป จำนวน 400 ราย คิดเป็นร้อยละ 12 (จากจำนวนผู้ร้องเรียนทั้งหมด 3,321 ราย) ร้อยละ 55 ของจำนวนผู้ร้องเรียนทั้งหมดนั้น ส่วนใหญ่เป็นปัญหาที่พบจากการได้รับข้อความ SMS ก่อกวน ที่มีเนื้อหาหลอกลวงให้ใช้บริการแอปฯ กู้เงิน ผิดกฎหมาย และเว็บพนัน รวมถึงเนื้อหาอนาจาร ทำให้เกิดความเดือดร้อนรำคาญและเสียทรัพย์สินได้ เบื้องต้นทาง กสทช.สั่งค่ายโทรศัพท์มือถือบล็อกข้อความแล้ว แต่ยังไม่มีความคืบหน้า ทำให้มีผู้ร้องเรียนเข้ามาเป็นจำนวนมาก ตั้งแต่ช่วงเดือนกันยายนและตุลาคม 2564 ปัญหาหนี้และทวงหนี้ไม่เหมาะสม ประกันและประกันโควิด เข้าป้ายมาเป็นอันดับสอง ปัญหาด้านการเงินการธนาคาร/ประกัน ร้องเรียนเข้ามา 740 ราย คิดเป็นร้อยละ 22 นั้น ประกอบไปด้วยหนี้จาก ธุรกิจเช่าซื้อ หนี้นอกระบบ สินเชื่อและบัตรเครดิต เนื่องจากสภาวะเศรษฐกิจตกต่ำในช่วงการแพร่ระบาดของโรคโควิด-19 โดย “ประกันโควิด” เป็นปัญหาที่มีผู้เสียหายมากและเป็นประเด็นในสังคมที่กำลังร้อนแรง คือ การจ่ายค่าสินไหมประกันโควิดแบบ “เจอจ่ายจบ” ล่าช้าเกินกว่า 15 วัน ขัดกับคำสั่งของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) หรือบริษัทประกันบอกยกเลิกสัญญา และบริษัทประกันถูกเพิกถอนใบอนุญาต ต้องขอรับชำระหนี้กับกองทุนประกันภัยวินาศภัยที่เข้ารับช่วงจ่ายค่าสินไหมทดแทนต่อจากบริษัทประกัน กรณีในเรื่องของประกันภัย มพบ.ยังพบปัญหามิจฉาชีพหลอกให้ผู้บริโภคต่อประกันรถยนต์ทางโทรศัพท์แต่ไม่ได้รับกรมธรรม์ โดยมีผู้เสียหายที่มาร้องเรียน 14 คน กล่าวว่า มีการแอบอ้างเป็นบริษัทประกันโทรมาแจ้ง เรื่องอู่รถยนต์ที่อยู่ในเครือบริษัทประกันไม่ครอบคลุมกับอู่ใกล้บ้าน ทำให้ต้องไปซ่อมที่ไกลๆ ทำให้ต้องยินยอมต่อกรมธรรม์ นอกจากนี้ แอปพลิเคชันกู้เงินผิดกฎหมาย ก็เป็นปัญหาที่มีผู้ร้องเรียนเข้ามามากเช่นเดียวกัน โดยร้องเรียนเข้ามามากขึ้นในเดือนตุลาคม (เป็นช่วงเวลาเดียวกับการเกิดปัญหาเอสเอ็มเอสกวนใจ) ลักษณะของแอปฯ กู้เงิน คือ ต้องจ่ายเงินก่อนกู้ หรือ มีดอกเบี้ยสูงเกินกว่ากฎหมายกำหนด ต้องชำระคืนภายใน 6-7 วัน ถ้าลูกหนี้จ่ายหนี้ไม่ครบหรือไม่จ่ายหนี้ เจ้าหนี้จะโทรหาทุกคนที่มีรายชื่อในโทรศัพท์ อันดับสาม คือ ปัญหาด้านสินค้าและบริการทั่วไป ผู้บริโภคที่ร้องเรียนเข้ามาพบปัญหาสินค้าชำรุดบกพร่อง ไม่ได้มาตรฐานมากที่สุด จำนวน 76 เรื่อง รองลงมา คือ มีปัญหาการขอเงินคืน ไม่พอใจบริการ การโฆษณาเกินจริง ซึ่งเป็นปัญหาเกิดจากการซื้อสินค้าในช่องทางออนไลน์ เมื่อจัดส่งสินค้ามาให้พบว่าสินค้าชำรุด และไม่ตรงปก ดังนั้นผู้ให้บริการตลาดออนไลน์ควรต้องเป็นผู้แก้ไขจัดการร้านค้าออนไลน์ที่พบปัญหา การแก้ไขปัญหาให้กับผู้บริโภค จากประเด็นปัญหาที่ได้รับการร้องเรียนข้างต้น มพบ. และ เครือข่ายองค์กรผู้บริโภค ได้ร่วมกันแก้ไขปัญหาโดยแจ้งปัญหาไปยังหน่วยงานที่เกี่ยวข้องโดยตรง เพื่อให้ดำเนินการแก้ไขและเยียวยาความเสียหายให้กับผู้บริโภค เช่น กรณีผู้บริโภคได้รับข้อความ SMS ก่อกวนนั้น มพบ.ได้เข้าพบกับรองเลขาฯ กสทช. ติดตามความคืบหน้าและยื่นข้อเสนอให้ 1. เปิดเผยคำสั่งของ กสทช. ที่กำหนดให้ค่ายมือถือแก้ไขปัญหา SMS 2. ออกคำสั่งให้ผู้ประกอบการจ่ายค่าเสียหายให้กับผู้ร้องเรียน 1,000 บาท/ข้อความ 3. ลงโทษตามกฎหมายสูงสุดกับผู้ประกอบการเช่นเดียวกับกรณีบริษัทประกันโควิดจ่ายค่าสินไหมล่าช้า มพบ.พาผู้เสียหายเข้าพบ คปภ. เร่งให้บริษัทประกันดำเนินการ 1. เร่งรัดบริษัทจ่ายค่าสินไหมให้กับผู้ซื้อประกันทุกรายทันที 2. ตรวจสอบและลงโทษบริษัทประกันที่ประวิงเวลาจ่ายค่าสินไหม 3. พิจารณาออกคำสั่งให้บริษัทประกันรับเอกสารเคลมค่าสินไหมผ่านช่องทางออนไลน์ประเด็นปัญหาแอปฯ กู้เงินผิดกฎหมาย มพบ. เสนอให้ 1. ธปท.ควรจะให้ผู้ประกอบธุรกิจเปิดเผยข้อมูลการจดทะเบียนอนุญาต โดยทำเป็นเครื่องหมายสัญลักษณ์ 2. ให้กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม กวาดล้างหรือระงับไม่ให้เปิดแอปฯ กู้เงินผิดกฎหมายทั้งหมด ต่อกรณีปัญหาการซื้อสินค้าในช่องทางออนไลน์ มพบ.ได้ประสานงานกับกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม จัดพิธีลงนามบันทึกข้อตกลงความร่วมมือ 21 ข้อ ร่วมกัน 19 องค์กร ทั้งภาครัฐและเอกชน เพื่อคุ้มครองผู้บริโภคในการซื้อขายสินค้าและบริการในตลาดออนไลน์ สร้างความปลอดภัยทางเศรษฐกิจดิจิตอล และติดตามผู้ให้บริการตลาดออนไลน์และหน่วยงานให้ดำเนินการตามบันทึกข้อตกลงความร่วมมือ ทั้งนี้ปัญหาผู้บริโภคที่พบทั้งหมด ภาครัฐจะต้องมีมาตรการบังคับใช้กฎหมายอย่างจริงจังและรวดเร็ว ทุกฝ่ายจะต้องแจ้งเตือนผู้บริโภคให้ทราบถึงภัยที่เกิดขึ้น รวมทั้งจะต้องมีแหล่งเพื่อให้ผู้บริโภคได้ตรวจเช็คข้อมูลที่เชื่อถือได้โดยเร็วที่สุดการดำเนินคดีเพื่อผู้บริโภค ในปี 2563 ต่อเนื่องมาถึง 2564 มีสถานการณ์หรือปรากฎการณ์ที่เข้าข่ายละเมิดสิทธิผู้บริโภคหลายกรณี ซึ่ง มพบ. มีการฟ้องคดีทั้งลักษณะคดีปกครอง ได้แก่ การควบรวมธุรกิจ ระหว่าง บริษัท ซี.พี. รีเทล ดีเวลลอปเม้นท์ จำกัด กับบริษัท เทสโก้ สโตร์ส (ประเทศไทย) จำกัด ซึ่งก่อให้เกิดอำนาจเหนือตลาดอย่างสมบูรณ์ มีส่วนแบ่งตลาดเพิ่มสูงขึ้น มากกว่าร้อยละ 83.97 ของส่วนแบ่งตลาด กรณีดังกล่าวนี้จะทำให้ผู้ขอรวมธุรกิจใช้อำนาจที่เหนือกว่าในการต่อรองเชิงผลประโยชน์ด้านราคา ทำให้ผู้บริโภคขาดโอกาสในการเลือกซื้อสินค้าได้อย่างอิสระ และทำให้ผู้ประกอบธุรกิจตลาดร้านค้าส่ง รวมถึงห้างสรรพสินค้า ที่กำลังจะเข้าสู้ตลาดในอนาคต ไม่สามารถแข่งขันได้อย่างเสรีและเป็นธรรม ดังนั้นมูลนิธิเพื่อผู้บริโภคจึงยื่นฟ้องคดีต่อศาลปกครองกลาง เมื่อวันที่ 15 มีนาคม 2564 เพื่อเพิกถอนคำสั่งของคณะกรรมการแข่งขันทางการค้า ที่อนุญาตให้มีการควบรวมธุรกิจ (คดีอยู่ระหว่างดำเนินการ) คดีทั่วไป ได้แก่ การฟ้องคดีฉ้อโกงขายที่นอนยางพารา การฟ้องคดีเรียกค่าเสียหายจากอุบัติเหตุรถชน การฟ้องคดีผู้บริโภคกรณีอสังหาริมทรัพย์ และการช่วยเหลือด้านคดีแก่กลุ่มสามล้อผู้เสียหายจากการถูกสหกรณ์ฉ้อโกง เป็นต้น

อ่านเพิ่มเติม >

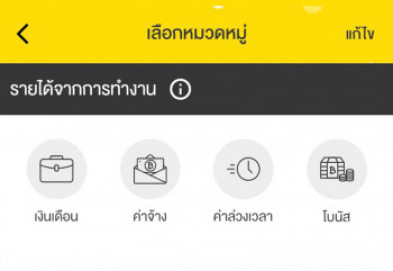

ฉบับที่ 249 วางแผนการเงินให้มีเงินออมกับ Happy Money

มีใครเป็นแบบนี้บ้างไหม พอได้รับเงินเดือนมาแต่ละครั้ง ผ่านไปไม่กี่ชั่วโมง ต้องมีค่าใช้จ่ายออกรัวๆ บางครั้งยังไม่ทันจะได้รับเงินเดือนก็รู้ตัวแล้วว่าจะต้องจ่ายค่าอะไรบ้าง จนมนุษย์เงินเดือนหลายคนมักเรียกเงินเดือนว่าเงินทอน บัญชีธนาคารเป็นเสมือนแค่ทางผ่านของเงินเท่านั้น ฟังดูแล้วเศร้าใจจริงๆ งั้นลองเริ่มต้นบริหารจัดการเงินดูกัน เพื่อไม่ให้ใช้จ่ายโดยไม่รู้ตัว มนุษย์เงินเดือนอย่างพวกเรา ลองมาฟังกันทางนี้... ฉบับนี้พามารู้จักกับแอปพลิเคชันที่ชื่อว่า Happy Money เป็นแอปฯ ที่ช่วยบริหารจัดการเงินส่วนบุคคล ที่ถูกคิดค้นพัฒนาโดยตลาดหลักทรัพย์แห่งประเทศไทย สามารถดาวน์โหลดฟรีได้ทั้ง App Store และ Google Play แอปพลิเคชันนี้จะช่วยบริหารจัดการเงินโดยใช้วิธีจดบันทึกรายการต่างๆ ทั้งทรัพย์สิน หนี้สิน ค่าใช้จ่าย เพื่อให้ผู้ใช้สามารถวิเคราะห์และวางแผนเงินที่จะใช้จ่ายได้ ทำให้รู้ถึงนิสัยการใช้จ่าย รู้สภาพคล่องทางการเงินที่มี โดยภายในแอปพลิเคชั่นจะเริ่มจากให้เลือกการเข้าสู่ระบบเบื้องต้นด้วยการเข้าบัญชีชั่วคราวได้ หรืออาจจะสมัครลงทะเบียนเป็นสมาชิก หลังจากนั้นให้จดบันทึกรายรับในรูปแบบรายได้ คือ รายได้จากการทำงาน ซึ่งหมายถึง เงินเดือน ค่าล่วงเวลา โบนัส เป็นต้น และรายได้จากสินทรัพย์ ได้แก่ ดอกเบี้ย เงินปันผล ค่าเช่า เป็นต้น ต่อด้วยการบันทึกตัวเลขของทรัพย์สินและหนี้สินที่มีอยู่ทั้งหมด และบันทึกค่าใช้จ่ายที่เกิดขึ้นตามหมวดหมู่ที่ต้องการ เช่น ค่าอาหาร ค่าเดินทาง ค่ารักษาพยาบาล ค่าใช้จ่ายบุตร ชำระหนี้ หรือแม้กระทั่งค่าหวย เป็นต้น ซึ่งควรบันทึกอย่างสม่ำเสมออย่างน้อย 1 เดือน เพื่อที่จะสามารถนำมาวิเคราะห์การใช้จ่ายได้ว่าเงินหมดไปกับหมวดหมู่ใดมากที่สุด ซึ่งการจดบันทึกแบบนี้จะช่วยทำให้ตัวเรารู้ว่าค่าใช้จ่ายที่เกิดขึ้นนั้นเป็นเรื่องอะไร เพื่อนำมาปรับลดค่าใช้จ่ายลงและบริหารจัดการเงินในส่วนนั้นเสียใหม่ นอกจากการบันทึกรายรับรายจ่ายที่เกิดขึ้นประจำวันแล้ว แอปพลิเคชันยังสามารถแจ้งเตือนวันเวลาที่จะได้รับเงินและจ่ายเงิน และสามารถตั้งงบประมาณที่ต้องการใช้จ่ายในแต่ละวันได้ เพื่อช่วยควบคุมค่าใช้จ่ายที่เกิดขึ้น ยิ่งไปกว่านั้นถ้ามีเงินออมเพียงพอก็มีหมวดแนะนำความรู้เรื่องการลงทุน เพื่อให้เงินงอกเงยอีกด้วย การจดบันทึกค่าใช้จ่ายเป็นจุดเริ่มต้นเล็กๆ ที่สำคัญที่ช่วยบริหารจัดการเงินที่มีอยู่ได้ รวมถึงการใช้เงินอย่างมีสติ ไม่ฟุ่มเฟือย เลิกใช้จ่ายสิ่งของที่ไม่มีความจำเป็น การรู้จักวางแผนที่ดีจะช่วยให้มนุษย์เงินเดือนสามารถบริหารจัดการเงินได้ เพื่อเปลี่ยนจากสภาพเงินทอนเป็นเงินออมได้อีกด้วยนะ

อ่านเพิ่มเติม >

ฉบับที่ 247 จี้ธนาคารคืนเงินให้ผู้บริโภคทันที

จี้ธนาคารคืนเงินให้ผู้บริโภคทันทีเพิ่มมาตรการยืนยันตัวตน พร้อมรับผิดชอบชดใช้ค่าสินไหมให้ผู้บริโภค หลังผู้บริโภคหลายรายถูกหักเงินจากบัญชีโดยไม่ทราบสาเหตุ- - - - - จากกรณีที่มีผู้บริโภคจำนวนมากถูกหักเงินหรือถูกเรียกเก็บเงินจากบัญชีธนาคาร เนื่องจากบัตรเครดิตหรือบัตรเดบิตถูกลักลอบใช้โดยไม่ทราบสาเหตุในช่วงที่ผ่านมา หลังจากนั้นธนาคารแห่งประเทศไทย (ธปท.) และสมาคมธนาคารไทยได้ออกมาชี้แจงและปฏิเสธ ว่ากรณีดังกล่าวไม่ได้เกิดจากการรั่วไหลของข้อมูลจากธนาคาร ขณะนี้อยู่ระหว่างตรวจสอบร้านค้าที่มีธุรกรรมที่ผิดปกติและจะเร่งคืนเงินให้กับลูกค้าที่ได้รับความเสียหายตามขั้นตอนของธนาคารนั้น บริการบัตรเครดิตหรือบัตรเดบิต ถือเป็นธุรกิจที่ควบคุมสัญญาโดยคณะกรรมการคุ้มครองผู้บริโภค ตามประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจบัตรเครดิตเป็นธุรกิจที่ควบคุมสัญญา พ.ศ. 2542 ที่ระบุว่า ธนาคารหรือสถาบันการเงินที่ออกบัตรเครดิตหรือบัตรเดบิตให้กับผู้บริโภคไม่มีสิทธิเรียกเก็บเงินจากบัญชีธนาคารของผู้บริโภค หรือกรณีที่ผู้บริโภคถูกหักเงินจากบัญชีธนาคาร จะต้องคืนเงินให้กับผู้บริโภคทันที รวมทั้งกรณีที่ผู้บริโภคทักท้วงว่าไม่ได้เป็นผู้สั่งซื้อสินค้าหรือแจ้งว่าบริการที่ถูกหักเงินไปเกิดจากการลักลอบใช้บัตรเครดิตหรือบัตรเดบิต ทั้งในออนไลน์หรือออฟไลน์อีกด้วย “ธนาคารไม่ควรอ้างเหตุผลการตรวจสอบเพื่อประวิงเวลาในการคืนเงินให้กับผู้บริโภคที่ได้รับความเสียหายจากการถูกหักเงินจากบัญชี และต้องรับผิดชอบคืนเงินผู้บริโภคเต็มจำนวนทันที เนื่องจากเป็นหน้าที่ของธนาคารในการดูแลรักษาเงิน นอกจากธนาคารจะพิสูจน์ได้ว่าภาระหนี้ที่เกิดขึ้นเป็นการกระทำของผู้บริโภคเองและใช้สิทธิเรียกคืนจากผู้บริโภคในภายหลังได้”โดยปกติการทำธุรกรรมทางการเงินจะต้องมีการยืนยันตัวตนก่อนทุกครั้ง แต่ปัจจุบันธุรกรรมที่เกิดจากการสั่งซื้อสินค้าออนไลน์จำนวนมากไม่มีการแจ้งยืนยันตัวตนก่อนการสั่งจ่าย จึงอาจเป็นช่องว่างให้เกิดกรณีดังกล่าวขึ้นได้ จึงต้องการให้ ธปท. และสมาคมธนาคารฯ เพิ่มมาตรการยืนยันตัวตนในการโอนเงินทุกครั้ง เพื่อป้องกันความเสียหายที่อาจจะเกิดขึ้นอีกในอนาคต ส่วนกรณีผู้เสียหายที่ได้รับผลกระทบจากการที่เงินหายไปจากบัญชีจนหมดนั้นอาจจะกระทบกับชีวิตประจำวันของผู้บริโภค จนสร้างความเสียหายให้กับผู้บริโภค ธนาคารผู้รับฝากเงินของผู้เสียหายควรต้องชดใช้ค่าสินไหมทดแทนเพิ่มเติมต่อความเสียหายที่เกิดขึ้น เพื่อประโยชน์และสร้างความเชื่อมั่นให้กับผู้บริโภคในการแสดงความรับผิดชอบของธนาคารผู้รับฝากเงินเอง

อ่านเพิ่มเติม >

ฉบับที่ 247 เครื่องบินบินไม่ได้ ขออะไรคืนได้บ้าง

ช่วงสถานการณ์โควิด 19 ระบาดหนัก มีคำสั่งล็อกดาวน์ หรือคำขอความร่วมมือไม่ให้เดินทางข้ามจังหวัด หรือประกาศให้พื้นที่ในจังหวัดเป็นพื้นที่สีแดงเข้ม การเดินทางต่างๆ ยากลำบาก ถ้าได้จองรถโดยสาร เครื่องบิน เราจะสามารถยกเลิกหรือขอเงินคืนได้ไหม เราไปตามไปดูผู้บริโภครายนี้กันว่าเขาจะได้อะไรคืนบ้างในการขอยกเลิกการเดินทาง คุณภูผาต้องการไปทำงานที่จังหวัดสตูลกับเพื่อนร่วมงานอีก 2 คน เขาวางแผนเลือกเดินทางโดยเครื่องบินจากกรุงเทพฯ ไปหาดใหญ่และต่อรถไปจังหวัดสตูล จึงได้จองตั๋วเครื่องบินของสายการบินหนึ่ง เที่ยวบินกรุงเทพฯ ถึงหาดใหญ่ วันที่ 1 พฤษภาคม 2564 และจองขากลับเที่ยวบินหาดใหญ่ ถึงกรุงเทพฯ วันที่ 3 พฤษภาคม 2564 รวมเป็นเงิน 10,030 บาท แต่เนื่องจากสถานการณ์โควิด 19 ระบาด รัฐบาลได้ประกาศขอความร่วมมืองดเว้นการท่องเที่ยวและการเดินทาง และจังหวัดสตูลประกาศ ให้ผู้ที่เดินทางมาจากพื้นที่เสี่ยงสีแดงต้องกักตัวเป็นเวลา 14 วัน เพื่อให้ความร่วมมือในการปฎิบัติตามกฎหมายและมาตรการของรัฐ ช่วยลดความเสี่ยงในการแพร่ระบาดของโรคโควิด 19 เขาและเพื่อนร่วมงานจึงไม่สามารถเดินทางตามวันเวลาที่จองตั๋วของสายการบินไว้ได้ จึงต้องการยกเลิกการจองและขอเงินจำนวน 10,030 บาท คืน จึงมาปรึกษามูลนิธิว่าเขาควรดำเนินการอย่างไรต่อไป แนวทางการแก้ไขปัญหา ศูนย์พิทักษ์สิทธิแนะนำผู้ร้องว่า ให้ผู้ร้องทำหนังสือถึงบริษัทสายการบิน เพื่อยกเลิกสัญญาและขอเงินคืน โดยส่งแบบไปรษณีย์ตอบรับ หลังจากนั้นศูนย์พิทักษ์ได้ติดต่อสอบถามไปยังสายการบิน เพื่อแก้ไขปัญหาให้กับผู้ร้อง สายการบินแจ้งว่าผู้ร้องไม่ได้แจ้งความประสงค์ว่าจะขอเงินคืน สายการบินจะคืนผู้ร้องเป็นเครดิตในเที่ยวบินกรุงเทพฯ-หาดใหญ่ โดยยืดระยะเวลาออกไปถึงวันที่ 31 ธันวาคม 2564 โดยสายการบินได้แจ้งเงื่อนไขนี้ให้ผู้ร้องทราบแล้ว ผู้ร้องตกลงยอมรับในเงื่อนไขที่สายการบินเสนอ ส่วนเที่ยวบินหาดใหญ่-กรุงเทพฯ ผู้ร้องได้รับเงินคืนเรียบร้อยแล้ว

อ่านเพิ่มเติม >

ฉบับที่ 246 ผู้ป่วยโควิดสีเขียวกักตัวที่บ้าน ต้องจ่ายค่าชดเชยรายวันหรือไม่

องค์กรของผู้บริโภค เรียกร้องคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย(คปภ.) ให้ทบทวนการจ่ายเงินชดเชยรายวัน กับผู้ป่วยสีเขียวที่แยกตัวที่บ้าน (Home Isolation) ทุกกรณี กลับมาเป็นประเด็นร้อนอีกรอบ จากข้อร้องเรียนของผู้เอาประกันภัยที่กักตัวเองที่บ้านแล้วบริษัทอ้างว่า ป่วยน้อย สีเขียว นอนที่บ้านไม่สามารถเรียกเงินชดเชยรายวันได้ โดยใช้คำวินิจฉัยของเลขาธิการคปภ. ในเอกสารแจง 17 ข้อสงสัย เหตุใดจึงไม่ให้เคลมค่าชดเชยรายวันกรณี home isolation หรือแบบ community isolation ได้ทุกกรณี? ได้อ้างเงื่อนไขตามกรมธรรม์ประกันภัยโควิด-19 ปัจจุบัน ในเรื่องค่าชดเชยรายวัน ให้ความคุ้มครองเฉพาะกรณีผู้ป่วยในไม่ครอบคลุมกรณีการรักษาแบบ home isolation หรือแบบ community isolation แล้วไม่มีโอกาสเข้ารับการรักษาในสถานพยาบาล ดังนั้น สำนักงาน คปภ. จึงได้หารือร่วมกับภาคธุรกิจประกันภัย ซึ่งได้ข้อสรุปร่วมกันว่า ถ้าผู้เอาประกันภัยมีสภาพที่จะต้องเข้ารับการรักษาเป็นผู้ป่วยใน แต่ไม่สามารถหาเตียงสถานพยาบาลได้ จึงต้องรักษาตัวแบบ home isolation และ community isolation ให้ถือเสมือนเป็นผู้ป่วยในและมีสิทธิได้รับค่าชดเชยรายวันตามกรมธรรม์ประกันภัยโควิด-19 และเพื่อป้องกันมิให้มีการเคลมเกินสิทธิที่พึงมีตามเงื่อนไขการคุ้มครองในกรมธรรม์ รวมทั้งป้องกันปัญหาการฉ้อฉลประกันภัย ในกรณีที่ปรากฏว่าผู้ป่วยมีความจำเป็นทางการแพทย์ที่ต้องรักษาตัวเป็นผู้ป่วยในในสถานพยาบาล เช่น เป็นผู้ป่วยที่ยังไม่มีอาการ แต่อยู่ในกลุ่มเสี่ยง หรือผู้ป่วยที่เริ่มมีอาการรุนแรงขึ้น แต่ไม่มีสถานพยาบาลรองรับ เป็นต้น ซึ่งแม้ไม่อยู่ในกลุ่มเสี่ยง แต่มีความจำเป็นทางการแพทย์ที่ต้องรักษาตัวเป็นผู้ป่วยในในสถานพยาบาลก็มีสิทธิได้รับค่าชดเชยรายวัน ซึ่งคำสั่งนี้ได้เปิดช่องให้แพทย์เป็นผู้วินิจฉัยกรณีมีความจำเป็นทางการแพทย์ที่ต้องรักษาตัวเป็นผู้ป่วยในในสถานพยาบาลได้ด้วย การวินิจฉัยของคปภ.แบบนี้ ย่อมสร้างปัญหาให้กับผู้บริโภค ต้องไม่ลืมว่า การรักษาผู้ป่วยโควิดจากเดิมกรมการแพทย์บังคับให้ทุกคนต้องนอนโรงพยาบาลเมื่อติดเชื้อโควิด 19 แต่เมื่อรัฐไม่สามารถมีเตียงรองรับในโรงพยาบาล โรงพยาบาลสนาม หรือ Hospitel การนอนโรงพยาบาลของผู้ป่วยจึงเป็นไปไม่ได้ กรมการแพทย์ได้ประกาศให้หน่วยบริการดูแลประชาชนที่บ้าน พร้อมสำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) จ่ายเงินให้หน่วยบริการที่รับดูแลผู้ป่วยในการแยกตัวที่บ้านประมาณ 1,000 บาทต่อราย ผู้ป่วยจำนวนมากได้ยาต้านไวรัส และต้องติดตามอาการที่มีความเปลี่ยนแปลงทุกวัน ไม่สามารถไปทำงานได้ตามปกติ ต้องแยกตัวไม่สามารถใช้ชีวิตตามปกติได้ เป็นมาตรการควบคุมโรคที่สำคัญ ทุกคนที่ทำประกันเมื่อไม่มีรายได้หรือรายได้ลดลง ต้องได้ค่าชดเชยรายวันทุกคนตามสิทธิ หากในอนาคตการขายประกันของบริษัทจะกำหนดเงื่อนไข ว่า คุ้มครองเฉพาะสีเหลืองและแดงเท่านั้นก็ต้องเป็นเงื่อนไขในอนาคต ไม่ใช่เงื่อนไขในปัจจุบัน บริษัทประกันย่อมไม่มีสิทธิที่จะไม่จ่ายสินไหมชดเชยรายวันให้กับผู้บริโภค จากเหตุที่อ้างว่าเพราะอาการของโรคน้อย ที่สำคัญจะทำอย่างไรให้ระบบการทำงานของคปภ.รับฟังความเห็นจากตัวแทนของผู้บริโภค ไม่ใช่เฉพาะจากบริษัทประกัน และการประกันภัยในประเทศไทย ต้องยึดหลักการจ่ายเป็นหลักปฏิเสธเป็นรอง ถึงเวลาที่คปภ.ต้องจัดการเรื่องนี้เพราะไม่อย่างงั้นบริษัทประกันก็คิดถึงแต่ตัวเลขกำไรงามๆของตนเองฝ่ายเดียว

อ่านเพิ่มเติม >

ฉบับที่ 246 กู้บ้านไม่ผ่านขอเงินคืนได้ไหมนะ

การซื้อบ้านอาจเป็นการใช้เงินก้อนใหญ่ในชีวิตของหลายคน บางคนซื้อเงินสดบางคนซื้อโดยขอยื่นกู้เงินจากธนาคาร ซึ่งการยื่นกู้จากธนาคารก็ไม่ได้ง่ายเลย เพราะธนาคารอาจจะไม่ให้กู้ก็ได้ ยิ่งไปกว่านั้น ถ้าได้ทำสัญญาจองและจ่ายเงินมัดจำไปด้วยแล้ว ก็อาจจะเป็นเรื่องไม่ง่ายอีกเหมือนกันที่จะได้เงินมัดจำคืน คุณภูผากับแฟนกำลังวางแผนสร้างครอบครัวเล็กๆ ของเขา โดยวางแผนกันว่าจะซื้อบ้านสักหลังหนึ่ง เผื่ออนาคตจะได้ให้ลูกมีพื้นที่ไว้วิ่งเล่นได้ เขาและแฟนจึงตกลงทำสัญญาจองบ้านโดยได้จ่ายเงินมัดจำไปจำนวนหนึ่งกับเซลล์ของโครงการ หลังจากนั้นเขาได้ดำเนินเรื่องยื่นกู้ซื้อบ้านกับธนาคาร แต่ก็ไม่ได้ง่ายอย่างที่เขาคิด เพราะว่าเขาถูกธนาคารปฏิเสธ ธนาคารแจ้งมาว่าเรื่องกู้ซื้อบ้านที่เขายื่นมาธนาคารพิจารณาแล้วเขาไม่ผ่านเกณฑ์ เมื่อผลออกมาแบบนี้เขาก็แจ้งไปยังเซลล์ว่าเขายื่นเรื่องกู้ซื้อบ้านกับธนาคารไม่ผ่าน เขาต้องการเงินมัดจำคืนเนื่องจากในสัญญาจองระบุไว้ว่า ถ้าผู้ทำสัญญาจองกู้ธนาคารไม่ผ่าน ทางโครงการจะคืนเงินมัดจำให้เต็มจำนวน เขาแจ้งเซลล์ไปหลายครั้งหลังจากที่ธนาคารแจ้งผลการพิจารณามา แต่เซลล์ก็ยังไม่ยอมคืนเงินมัดจำเสียที โดนเลื่อนวันโอนเงินก็หลายครั้ง เขาอยากได้เงินจำนวนนั้นไปใช้ธุระอย่างอื่น ไม่รู้จะทำอย่างไร จึงมาปรึกษาสมาคมผู้บริโภคสุราษฎร์ธานี แนวทางการแก้ไขปัญหา สมาคมผู้บริโภคสุราษฎร์ธานีแนะนำผู้ร้องว่า การคืนมัดจำให้กับผู้ทำสัญญาจองในกรณีกู้ธนาคารไม่ผ่านมีระบุไว้ในสัญญา โครงการต้องคืนเงินให้ผู้ร้องตามสัญญาไม่ต้องเป็นกังวล ถ้าโครงการไม่คืนเงินจริงๆ ผู้ร้องสามารถฟ้องดำเนินคดี เพื่อให้โครงการคืนเงินมัดจำตามสัญญาได้ ผู้ร้องชนะคดีแน่นอน สมาคมฯ แนะนำวิธีการเพิ่มเติมว่า ให้ผู้ร้องกำหนดวันคืนเงินมัดจำให้เซลล์อีกครั้งหนึ่ง โดยกำหนดให้เซลล์คืนเงินมัดจำให้แก่ผู้ร้องภายใน 15 วัน ถ้าครบ 15 วันแล้วเซลล์ยังไม่คืนเงินมัดจำ ผู้ร้องทำจดหมาย ขอให้โครงการคืนเงินมัดจำให้แก่ผู้ร้อง ส่งจดหมายไปยังผู้บริหารโครงการ เล่าเหตุการณ์คร่าวๆ ของผู้ร้อง โดยส่งแบบไปรษณีย์ลงทะเบียนตอบรับ เพื่อให้ทางโครงการคืนเงินมัดจำให้แก่ผู้ร้อง และอาจแจ้งความเพื่อดำเนินคดีกับเซลล์และโครงการ หลังจากผู้ร้องแจ้งไปยังเซลล์ว่า ให้คืนเงินให้แก่ผู้ร้องภายใน 15 วัน ถ้าไม่คืนผู้ร้องจะดำเนินการตามกฎหมายต่อไป เซลล์ก็โอนเงินให้แก่ผู้ร้องภายในเวลา 15 วัน ตามที่ผู้ร้องกำหนดไว้

อ่านเพิ่มเติม >

ฉบับที่ 246 การปิดหนี้บัตรเครดิตที่เหมือนโดนเอาเปรียบ

คุณสาวน้อยเป็นหนี้บัตรเครดิตของธนาคารแห่งหนึ่ง จำนวนเงินประมาณ 75,000 บาท เพราะเธอมีปัญหาเรื่องการเงินจึงไม่สามารถหาเงินมาชำระหนี้ได้ในเวลาที่ตกลงกันไว้ อย่างไรก็ตามต่อมาเธอพอเก็บเงินได้จำนวนหนึ่ง จึงติดต่อไปยังธนาคารเพื่อขอตัดหนี้ปิดบัญชี โดยเธอได้ต่อรองขอลดยอดหนี้ลงมา ต่อรองไปต่อรองมาธนาคารตกลงให้เธอปิดหนี้กับธนาคารด้วยยอดเงินจำนวน 50,000 บาท หลังจากนั้นธนาคารได้ส่งใบแจ้งยอดหนี้ที่ลดหนี้ลงมาตามที่เธอต่อรองไว้มาให้เธอเรียบร้อย แต่...หลังจากนั้นไม่นานเรื่องกลับไม่เรียบร้อย เพราะเธอได้รับเอกสารคำฟ้องจากศาล คุณสาวน้อยจึงไม่รู้ว่าเธอควรดำเนินการอย่างไรดี จึงขอคำปรึกษา แนวทางในการแก้ไขปัญหา ศูนย์พิทักษ์สิทธิแนะนำว่า เมื่อผู้ร้องได้ใบแจ้งยอดหนี้ที่ลดหนี้ลงมาและตรวจสอบความถูกต้องเรียบร้อยแล้ว ผู้ร้องสามารถไปโอนเงินให้กับธนาคารตามข้อตกลงได้ทันที โดยผู้ร้องจะต้องไปโอนเงินที่ธนาคาร ห้ามโอนเข้าไปในบัญชีของเจ้าหนี้ที่ไม่ใช่ธนาคารหรือสำนักงานกฎหมาย เนื่องจากจะไม่มีหลักฐาน การโอนที่ธนาคารจะมีใบเสร็จหรือสลิปการโอนเงินหรือเปย์อิน ซึ่งผู้ร้องจะต้องเก็บไว้เป็นหลักฐาน ย้ำต้องเก็บไว้เป็นหลักฐาน หลังจากนั้นผู้ร้องต้องโทรแจ้งเจ้าหนี้ หรือธนาคารให้ทราบว่า ผู้ร้องได้โอนเงินตามข้อตกลงเรียบร้อยแล้ว เมื่อผู้ร้องโอนเงินแล้วหนี้ของผู้ร้องจะเป็นศูนย์หรือบรรลุตามข้อตกลงแล้ว หลังจากนั้นผู้ร้องต้องร้องขอให้ธนาคารส่ง ใบปิดบัญชี ของผู้ร้องมาไว้เป็นหลังฐานยืนยันว่า ได้รับเงินและได้ชำระหนี้ครบถ้วนแล้ว (ส่วนเอกสารใบแจ้งยอดหนี้ที่ลดหนี้ลงมาแล้ว ซึ่งธนาคารส่งมาให้ในตอนแรกนั้น ยังไม่ใช่ใบปิดบัญชี ใบลดหนี้เป็นเพียงแต่หลักฐานที่แสดงว่าทางเจ้าหนี้ได้ลดหนี้ให้กับผู้ร้องเท่านั้น) เมื่อชำระหนี้ตามสัญญากับเจ้าหนี้เรียบร้อยแล้ว ขั้นตอนต่อไปคือ ผู้ร้องต้องให้เจ้าหนี้ถอนฟ้องจากศาล เพราะไม่เช่นนั้นเรื่องจะค้างอยู่ที่ศาล โดยนัดกันไปที่ศาลและทำคำร้องเพื่อขอถอนฟ้อง ซึ่งไม่มีค่าใช้จ่ายแต่อย่างใด แต่ต้องให้เจ้าหนี้ไปด้วยในฐานะผู้ฟ้อง (โจทก์) ผู้ร้องจะไปขอถอนคนเดียวไม่ได้

อ่านเพิ่มเติม >

ฉบับที่ 246 รู้จัก ‘ความเสี่ยง’ ไม่เสี่ยงเลยก็เป็นความเสี่ยงแบบหนึ่ง

“การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษา...บลาๆๆ” ประโยคแสนคุ้นเคย ได้ยินบ่อย เร็วรัว และนึกสงสัยว่าคนพูดหายใจทางไหน แต่ก็เป็นเรื่องที่ขาดไม่ได้ ผู้ที่คิดลงทุนไม่ว่าจะในอะไรก็ตามแต่ต้องใส่ใจ มีคำพูดประมาณว่าในการลงทุนนั้นไม่มีอะไรที่เราควบคุมได้เลย หุ้น ทองคำ น้ำมัน ตราสารหนี้ อสังหาริมทรัพย์ สิ่งเดียวที่เราพอจะควบคุมได้คือ ‘ความเสี่ยง’ เป็นเหตุผลให้ต้องเตือนไว้เสมอว่า การลงทุนมีความเสี่ยง ต่อให้คุณลงทุนเองก็เถอะ หรือเวลาเปิดบัญชีกองทุนรวมกับบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) ทางพนักงานจะต้องให้คุณทำแบบทดสอบประเมินความเสี่ยงทุกครั้ง พอครบรอบระยะเวลาก็ให้ประเมินเพื่อดูว่าความเสี่ยงที่คุณเคยรับได้เปลี่ยนไปหรือเปล่า สมมติว่าคุณทำแบบประเมินความเสี่ยงแล้วผลออกมาว่า คุณรับความเสี่ยงได้ระดับ 4 ก็จะมีการแนะนำกองทุนที่มีความเสี่ยงไม่เกิน 4 ให้คุณพิจารณา ถึงตรงนี้คงเกิดคำถามว่า ถ้าฉันอยากลงทุนในกองทุนที่มีระดับความเสี่ยงสูงกว่า 4 ล่ะจะทำได้ไหม? ทำได้ แต่ทาง บลจ. จะยื่นเอกสารให้คุณเซ็นรับรองว่าคุณยอมรับความเสี่ยงมากกว่าที่คุณทำแบบประเมินไว้ ว่าแต่ทำไมต้องทำ? คำตอบง่ายที่สุดคือแต่ละคนรับความเสี่ยงได้ไม่เท่ากัน เช่นคุณจะเจอคำถามว่าคุณคาดว่าไม่จำเป็นต้องใช้เงินที่นำมาลงทุนนานแค่ไหน สมมติคุณตอบว่าภายใน 1 ปี ซึ่งเป็นเวลาที่สั้นเกินไปถ้าคิดลงทุนในหุ้นเพราะมันมีโอกาสขาดทุนสูง ถ้าคุณฝืนลงทุนไปโดยไม่มีเงินสำรองฉุกเฉิน แล้วมีเหตุให้ต้องใช้เงิน แต่กองทุนที่ถือไว้ยังขาดทุนอยู่ล่ะ หรือคำถามว่าคุณยอมรับผลขาดทุนได้แค่ไหน คุณรู้อยู่แล้วว่าการลงทุนในหุ้นเป็นเรื่องระยะยาว คุณเตรียมพร้อมไว้หมดแล้ว เงินก้อนที่ใช้ลงทุนเป็นเงินเย็นพร้อมจะให้มันทำงานยาวๆ ไป แม้ในระยะสั้นจะขาดทุน แต่ระยะยาวกำไรเติบโตแน่ คุณอาจยอมรับการขาดทุนได้สูงถึง 25 เปอร์เซ็นต์ของเงินต้นหรือมากกว่า เห็นไหมล่ะว่าการประเมินความเสี่ยงจำเป็นแค่ไหน มันก็ย้อนกลับไปตอนแรกๆ ที่พูดถึงการรู้จักตัวเองนั่นแหละ มันไม่ใช่แค่รู้ว่าตัวเองมีเงินแค่ไหน มีความรู้เท่าไหร่ แต่ต้องรู้ความเสี่ยงที่ยอมรับได้ด้วย ทีนี้ก็จะมีบางคนกลัว ไม่กล้าเสี่ยง ไม่อยากเห็นเงินต้นหดหาย กลัวเจ็บหนัก เลยใช้วิธีดั้งเดิมที่คิดเองเออเองว่าไม่เสี่ยงชัวร์ คือการฝากเงินไว้กับธนาคารเฉยๆ ผิด ไม่มีอะไรที่ไม่เสี่ยง ธนาคารล้มได้ วิกฤตเศรษฐกิจปี 2540 ล้มกันระเนนระนาด หรือต่อให้ไม่ล้ม คุณก็จะเจอกับความเสี่ยงเรื่องเงินเฟ้อที่กัดกินมูลค่าเงินของคุณ ต่อให้จำนวนเงินเท่าเดิม มูลค่าก็ลดลงอยู่ดี ไม่มีอะไรที่ไม่เสี่ยงหรอก อยู่ที่ว่าเสี่ยงแบบมีความรู้หรือไม่มีความรู้

อ่านเพิ่มเติม >

ฉบับที่ 245 Passive กับ Active คุณชอบแบบไหน?

ขอพูดถึงกองทุนรวมต่อจากคราวที่แล้ว (คงมีอีกเรื่อยๆ นั่นแหละ) เพราะมันยังไม่จบ กองทุนรวมแบ่งได้หลายแบบ หนึ่งในหลายแบบนั้นคือการแบ่งแบบ Passive Fund หรือ Index Fund กับแบบ Active Fund ไม่ว่าจะเป็นกองทุนรวมที่ลงในตราสารหนี้ ตราสารเงิน หุ้น หรือธีมอะไรก็ตาม จะมีสิ่งที่เรียกว่าเกณฑ์มาตรฐานหรือ Benchmark เพื่อใช้เปรียบเทียบผลการดำเนินงาน กองทุนรวมแบบ Passive จะพยายามทำผลตอบแทนให้เท่าหรือใกล้เคียงกับเกณฑ์มาตรฐาน ส่วนแบบ Active จะพยายามเอาชนะตลาด และกองทุนทั้งสองประเภทก็มีข้อดี-ข้อเสียต่างกันไป มาเริ่มกันที่แบบ Active ข้อดีของกองทุนแบบนี้ที่เห็นกันชัดๆ คือมันมีโอกาสให้ผลตอบแทนดีกว่าหรืออาจขาดทุนน้อยกว่า ในเมื่อเป็นการบริหารแบบ Active ผู้จัดการกองทุนย่อมต้องพยายามทำผลตอบแทนให้สูงๆ เข้าไว้ในยามที่ตลาดกำลังขึ้นและขาดทุนให้น้อยที่สุดในขาลง (หรืออาจมีกำไรก็ได้) เมื่อเทียบกับเกณฑ์มาตรฐาน ซึ่งการจะทำเช่นนี้ได้ผู้จัดการกองทุนและทีมย่อมต้องทำการบ้านเยอะ วิเคราะห์ข้อมมูล ซื้อๆ ขายๆ สินทรัพย์ ฟังแล้วก็ดูเข้าท่า แต่... ใครจะมาบริหารจัดการเงินให้เราฟรีๆ ล่ะ ของพวกนี้มีค่าใช้จ่ายทั้งนั้นแหละ และจุดนี้เองคือข้อเสียของกองทุนแบบ Active ค่าธรรมเนียมเอย ค่าบริหารจัดการกองทุนเอย นั่นนู่นนี่ ทำให้ในระยะยาวแล้วมันอาจไม่ได้ชนะตลาดจริงอย่างที่กล่าวอ้าง เพราะผู้ถือหน่วยจะถูกค่าจิปาถะพวกนี้กัดกินผลตอบแทนจนต่ำกว่าตลาดในที่สุด ตรงกันข้ามกับแบบ Passive ที่มีค่าใช้จ่ายต่ำกว่าเห็นๆ ผู้จัดการกองทุนก็แค่จัดสรรเงินลงทุนตามตลาด คุณได้ผลตอบแทนเท่ากับตลาด โดยที่มันจะไม่ถูกกัดกินจากค่าใช้จ่ายต่างๆ เหมือนกับกองทุนรวมแบบ Active จุดอ่อนคือในยามที่ตลาดร้อนแรง กองทุนรวมแบบ Active อาจทำผลตอบแทนได้มากกว่าตลาดจนคุณอิจฉา และในยามตลาดห่อเหี่ยวมันก็อาจขาดทุนน้อยกว่า อย่างไรก็ตาม นักลงทุนระดับโลกและนักลงทุนแบบเน้นคุณค่าในไทยบางคนต่างแนะนำกองทุนรวมแบบ Passive ด้วยเหตุผลว่าในระยะยาวแล้วไม่มีใครหรอกที่สามารถเอาชนะตลาดหุ้นได้ เผลอๆ แพ้ด้วย เมื่อเป็นอย่างนั้นเราจะจ่ายเงินแพงๆ ให้กับบริษัทจัดการกองทุนไปทำไม แต่กูรูด้านกองทุนรวมบางคนก็ให้ความเห็นว่า มันอาจจะจริงกับตลาดหุ้นขนาดใหญ่อย่างสหรัฐฯ หรือที่อื่นๆ แต่สำหรับตลาดหุ้นไทยที่จำนวนบริษัทมหาชนยังไม่มากเท่า เรื่องที่ว่ากองทุนรวมแบบ Passive ให้ผลตอบแทนดีกว่าแบบ Active อาจยังไม่เป็นจริง สุดท้ายอยู่ที่คุณเลือกว่าชอบแบบไหน...หลังจากเจอะเจอสไตล์ของตัวเองและทำความเข้าใจมันแล้ว

อ่านเพิ่มเติม >

ฉบับที่ 245 คนกรุง 83.9 % มีหนี้สิน 54.3 % รู้ว่ามี พ.ร.บ. การทวงถามหนี้ และ 28.5 % เคยถูกประจานทำให้อับอาย

นิตยสารฉลาดซื้อร่วมกับศูนย์สำรวจความคิดเห็นบ้านสมเด็จโพลล์ สถาบันวิจัยและพัฒนา มหาวิทยาลัยราชภัฏบ้านสมเด็จเจ้าพระยา ได้ดำเนินโครงการสำรวจความคิดเห็นเกี่ยวกับการบังคับใช้พระราชบัญญัติการทวงถามหนี้ พ.ศ. 2558 โดยเก็บจากกลุ่มตัวอย่างจากประชาชนที่อาศัยอยู่ในจังหวัดกรุงเทพมหานคร จำนวนทั้งสิ้น 1,135 กลุ่มตัวอย่าง เก็บข้อมูลในวันที่ 27 - 30 มิถุนายน 2564 กลุ่มตัวอย่างในการสำรวจครั้งนี้ใช้เกณฑ์ตารางสำเร็จรูปของ Taro Yamane กำหนดว่า ประชากรเกิน 100,000 คนต้องการความเชื่อมั่น 95% และความผิดพลาดไม่เกิน 3% ต้องใช้กลุ่มตัวอย่างจำนวน 1,111 กลุ่มตัวอย่าง ผู้ช่วยศาสตราจารย์ ดร. สิงห์ สิงห์ขจร ประธานคณะกรรมการศูนย์สำรวจความคิดเห็นบ้านสมเด็จโพลล์ กล่าวว่า ผลการสำรวจในครั้งนี้เรื่องการบังคับใช้พระราชบัญญัติการทวงถามหนี้ พ.ศ. 2558 เนื่องจากพระราชบัญญัติการทวงถามหนี้ พ.ศ.2558 ได้ประกาศในราชกิจจานุเบกษาแล้วเมื่อวันที่ 6 มีนาคม 2558 มีผลใช้บังคับจริงในวันที่ 2 กันยายน 2558 เป็นต้นไป ซึ่งมีวัตถุประสงค์ในการประกาศใช้บังคับ คือ เพื่อป้องกันและแก้ไขการทวงหนี้ที่ไม่เหมาะสมต่อลูกหนี้ เช่น การใช้ถ้อยคำที่เป็นการละเมิดสิทธิส่วนบุคคลอย่างรุนแรง การคุกคาม การขู่เข็ญ ใช้กำลังประทุษร้าย หรือการทำให้เสียชื่อเสียง รวมถึงการให้ข้อมูลเท็จและการสร้างความเดือดร้อนรำคาญให้แก่บุคคลอื่น เป็นการปกป้องลูกหนี้จากการทวงถามหนี้ ในรูปแบบต่างๆ โดยผลการสำรวจในครั้งนี้ต่อเรื่องการบังคับใช้พระราชบัญญัติการทวงถามหนี้ พ.ศ. 2558 โดยมีข้อมูลที่น่าสนใจดังต่อไปนี้ กลุ่มตัวอย่างส่วนใหญ่มีหนี้สินหรือการกู้ยืมเงิน ร้อยละ 83.9 โดยการกู้ซื้อรถยนต์เป็นอันดับหนึ่ง ร้อยละ 36.7 อันดับสองคือ การกู้ซื้อบ้าน ที่พักอาศัย ร้อยละ 33.9 อันดับสามคือ การกู้ยืมจากกองทุน ร้อยละ 21.9 อันดับสี่คือ การกู้ยืมจากหนี้นอกระบบ ร้อยละ 20.6 อันดับห้าคือ การกู้ยืมสินเชื่อส่วนบุคคล ร้อยละ 19.2 และอันดับหกคือ การกู้ยืมจากสหกรณ์ ร้อยละ 10.5 โดยหนี้สินหรือการกู้ยืมเงิน เป็นการกู้ยืมผ่านธนาคารพาณิชย์ เป็นอันดับหนึ่ง ร้อยละ 35.8 อันดับสองคือ บริษัทไฟแนนซ์/ลิสซิ่ง ร้อยละ 30.6 อันดับสามคือ กองทุน ร้อยละ 23.1 อันดับสี่คือ บริษัทสินเชื่อเงินด่วน ร้อยละ 20.8 อันดับห้าคือ คนปล่อยกู้ ร้อยละ 18.8 และอันดับหกคือ สหกรณ์ ร้อยละ 12.8 กลุ่มตัวอย่างส่วนใหญ่ทราบเรื่อง พระราชบัญญัติการทวงถามหนี้ พ.ศ. 2558 คุ้มครองลูกหนี้ร้อยละ 54.3 ทราบว่าพระราชบัญญัติการทวงถามหนี้ พ.ศ. 2558 มีการคุ้มครองลูกหนี้เพิ่มมากขึ้น ร้อยละ 49.8 ในส่วนของการที่ไม่เคยผิดนัดผ่อนชำระ ร้อยละ 48.5 เคยผิดนัดผ่อนชำระ ร้อยละ 40.6 และไม่เคยถูกทวงถามหนี้ ร้อยละ 45.0 เคยถูกทวงถามหนี้ ร้อยละ 37.9 โดยเคยถูกทวงถามหนี้ ผ่านทางจดหมาย/ไปรษณีย์เปิดผนึกมากที่สุด ร้อยละ 32.4 อันดับสองคือ การคิดดอกเบี้ยแพงเกินจริง ร้อยละ 26.4 อันดับสามคือ พูดจาไม่สุภาพ ร้อยละ 20.5 อันดับสี่คือ ทวงหนี้กับญาติ ร้อยละ 11.2 อันดับห้าคือ ประจานทำให้อับอาย ร้อยละ 9.7 ทราบว่าการทวงหนี้ที่ผิดกฎหมายเป็นอย่างไร ร้อยละ 50.7 ทราบว่า เจ้าหนี้ห้ามทวงถามหนี้กับบุคคลอื่นที่ไม่ใช่ลูกหนี้ ทวงถามได้เฉพาะวันจันทร์-ศุกร์ เวลา 8.00-20.00 น. วันหยุดราชการ เวลา 8.00-18.00 น. ร้อยละ 42.4 ทราบว่า เจ้าหนี้ห้ามทวงถามหนี้กับบุคคลอื่นที่ไม่ใช่ลูกหนี้ สามารถทวงถามได้ไม่เกินวันละ 1 ครั้ง ร้อยละ 42.6 ทราบว่า เจ้าหนี้ห้ามทวงถามในลักษณะข่มขู่ ใช้ความรุนแรง หรือทำอะไรที่นำไปสู่ความเสียหายต่อร่างกาย ชื่อเสียง หรือทรัพย์สินของลูกหนี้หรือผู้อื่น เป็นการกระทำที่ผิดกฎหมาย ร้อยละ 61.7 ทราบว่า เจ้าหนี้ห้ามใช้วาจาดูหมิ่น พร้อมทั้งห้ามเปิดเผยข้อมูลการเป็นหนี้ของลูกหนี้ให้ผู้ที่ไม่เกี่ยวข้อง รวมถึงห้ามติดต่อลูกหนี้โดยใช้ไปรษณียบัตร เอกสารเปิดผนึก โทรสาร หรือสิ่งอื่นใดที่สื่อถึงการทวงถามหนี้อย่างชัดเจน เป็นการกระทำที่ผิดกฎหมาย ร้อยละ 52.0 ทราบว่า การใช้ข้อความ เครื่องหมาย สัญลักษณ์ หรือชื่อทางธุรกิจของผู้ทวงถามหนี้บนซองจดหมายในการติดต่อลูกหนี้ที่ทำให้เข้าใจได้ว่าเป็นการติดต่อเพื่อการทวงถามหนี้ เว้นแต่ชื่อทางธุรกิจของผู้ทวงถามหนี้ไม่ได้สื่อให้ทราบได้ว่าเป็นผู้ประกอบธุรกิจทวงถามหนี้ เป็นการกระทำที่ผิดกฎหมาย ร้อยละ 42.6 และไม่ทราบว่า ผู้ทวงถามหนี้ ต้องขออนุญาตจดทะเบียนประกอบธุรกิจทวงหนี้และข้าราชการห้ามประกอบธุรกิจทวงถามหนี้ ร้อยละ 32.3 ไม่เคยถูกทวงถามหนี้ ที่เป็นการกระทำที่ผิดกฎหมาย ร้อยละ 53.3 เคยถูกทวงถามหนี้ ที่เป็นการกระทำที่ผิดกฎหมาย ร้อยละ 25.7 และไม่เคยร้องเรียนว่าเจ้าหนี้ทวงถามหนี้ ที่เป็นการกระทำที่ผิดกฎหมาย ร้อยละ 59.2 เคยร้องเรียนว่าเจ้าหนี้ทวงถามหนี้ ที่เป็นการกระทำที่ผิดกฎหมาย ร้อยละ 16.8 ทราบว่า หากเจ้าหนี้ทวงถามหนี้ ที่เป็นการกระทำที่ผิดกฎหมาย จะร้องเรียนผ่าน สถานีตำรวจ มากที่สุด ร้อยละ 60.7 อันดับสองคือ คณะกรรมการการกํากับการทวงถามหนี้ประจําจังหวัด สํานักงานคณะกรรมการกฤษฎีกา ร้อยละ 31.6 อันดับสามคือ กองบัญชาการตำรวจนครบาล ร้อยละ 25.0 อันดับสี่คือ เขตหรือที่ว่าการอำเภอ ร้อยละ 19.0 อันดับที่ห้าคือ สำนักนโยบายพัฒนาระบบการเงินภาคประชาชน ร้อยละ 16.9 อันดับที่หกคือ สำนักงานสอบสวนและนิติการ กรมการปกครอง ร้อยละ 16.0 และอันดับสุดท้ายคือ สำนักงานเศรษฐกิจการคลัง ร้อยละ 13.1 โดยไม่แน่ใจว่าได้รับการแก้ไขปัญหา จากเคยร้องเรียนว่าเจ้าหนี้ทวงถามหนี้ ที่เป็นการกระทำที่ผิดกฎหมาย ร้อยละ 66.2 กลุ่มตัวอย่างส่วนใหญ่เคยได้ผลกระทบอะไรจากการทวงหนี้ที่ผิดกฎหมายจากเจ้าหนี้ คือถูกประจานทำให้อับอาย เป็นอันดับหนึ่ง ร้อยละ 28.5 อันดับที่สองคือ ถูกส่งคนติดตาม ร้อยละ 14.4 อันดับที่สามคือ ถูกข่มขู่ ร้อยละ 13.1

อ่านเพิ่มเติม >

ฉบับที่ 244 เมื่อเจ้าหน้าที่รับเรื่องร้องเรียนต้องมาใช้สิทธิ์

ฉลาดซื้อฉบับนี้จะพาไปพบกับการใช้สิทธิ์ของคุณสมฤทัย วาทิน เจ้าหน้าที่รับเรื่องร้องเรียน สมาคมผู้บริโภคสุราษฎร์ธานี สมฤทัยหรือน้องหยก จากเดิมที่ทำงานรับเรื่องราวร้องทุกข์จากพี่น้องผู้บริโภคภายในจังหวัด กลับต้องมาพิทักษ์สิทธิ์ของตนเอง เธอจึงมีประสบการณ์ดีๆ มาถ่ายทอดให้เราได้ใช้ประโยชน์กัน ทำไมจึงมาทำงานคุ้มครองผู้บริโภค สนใจงานด้านนี้เพราะสนใจเรื่องสิทธิค่ะ ก่อนหน้านี้ไม่ค่อยมีความรู้เรื่องสิทธิมาก่อน มองเป็นเรื่องยุ่งยาก เวลาคนพูดถึงเรื่องเหล่านี้จะใช่คำทางกฎหมายบ้าง คำศัพท์แปลกๆ บ้าง เลยมองว่ามันไกลตัว และดูยุ่งยาก หลังจากที่ได้เข้ามาทำงานจึงรู้สึกชอบเพราะว่าเรื่องสิทธิเป็นเรื่องในชีวิตประจำวัน เป็นเรื่องที่เราต้องรู้ และมองว่าถ้าเราต้องการให้เรื่องเหล่านี้ง่ายสำหรับคนทั่วไป เราต้องทำให้เข้าถึงง่าย ทุกครั้งที่ทำงานเวลาต้องอธิบายเราจะใช้คำง่ายๆ ยกกรณีตัวอย่างที่เกิดขึ้นเพื่อทำความเข้าใจกับคนทั่วไป มีกรณีอะไรที่เราทำแล้วรู้สึกประทับใจบ้างคะ กรณีบัตรทอง เนื่องจากลูกของเจ้าของเรื่องเป็นมะเร็งกระดูก เขาต้องใช้ยานอกบัญชียาหลัก ซึ่งคนแม่เขาเป็นแม่บ้านบริษัทธรรมดา เขาก็ไม่มีเงินจ่ายตรงนี้ พนักงานในบริษัทเลยช่วยติดต่อมาทางสมาคมผู้บริโภคฯ หยกได้ช่วยประสานงานดำเนินการเรื่องยื่นขอเงินคืนให้ เนื่องจากก่อนหน้านี้มีการระดมทุนเพื่อช่วยค่ารักษาคือจ่ายให้ทาง รพ.ไปก่อน ถึงสุดท้ายน้องคนนั้นจะเสียชีวิตแต่ก็ได้ช่วยคุณแม่ไว้ แล้วเรื่องที่ต้องมาพิทักษ์สิทธิ์ของตัวเองเป็นเรื่องอะไร เป็นเรื่องของพ่อหยกเอง พ่อเจอโพสพวกขายอุปกรณ์ตกปลาในเฟซบุ๊ก จึงทักไปถามรายละเอียด ตกลงกันว่า ซื้อรอกตกปลาในราคาสามพันกว่าบาท พ่อโอนเงินให้ พร้อมส่งที่อยู่ หลังจากนั้นก็ไม่ได้รับการติดต่อกลับมาเลย ไม่รับโทรศัพท์ด้วย พ่อมาเล่าให้ฟัง เลยมาคุยกับพี่ๆ ที่สำนักงานสมาคมฯ คำแนะนำที่ได้คือ ต้องไปแจ้งความค่ะ เมื่อไปถึงโรงพัก ตำรวจบอกเราว่ามีเรื่องแบบนี้เยอะมากเลย แต่โดยมากจะไม่ได้เงินคืนกัน ส่วนใหญ่ลงบันทึกประจำวันไว้ แต่สำหรับเราเลือกแจ้งความแบบร้องทุกข์กล่าวโทษเลย ไม่อย่างนั้นจะไม่มีผลอะไรกับพวกหลอกลวง เนื่องจากหยกได้แคปหน้าจอเฟซบุ๊กและแชททั้งหมดรวมถึงสลิปทุกอย่างในการซื้อขายกัน ไว้เป็นหลักฐาน ทางตำรวจเลยสามารถโทรติดต่อเจ้าของบัญชีที่พ่อโอนเงินไป แต่ไม่มีคนรับสาย จึงได้โทรติดต่อญาติเจ้าของบัญชีนั้น จนได้คำตอบกลับมาว่าจะติดต่อกลับมา หลังจากนั้นได้คุยกัน เจ้าของบัญชีไม่ยอมรับและยืนยันที่จะไม่โอนคืน เนื่องจากบอกว่าไม่มีเงินเข้า เราจึงดำเนินการต่อเพื่อขอหนังสือในการอายัดบัญชี ทางเจ้าของบัญชีจึงติดต่อกลับมาขอให้ถอนแจ้งความแล้วก็โอนเงินกลับมาค่ะ เรื่องทุกอย่างเสร็จภายใน 2 วันหลังจากแจ้งความ ไม่ได้อายัดบัญชี สรุปก็คือได้เงินคืน ตอนคุยกันเรายืนยันจะเอาเรื่องให้ถึงที่สุด ถ้าบอกไม่ได้รับเงินเราก็จะตรวจสอบกับทางธนาคารจะตามให้ถึงที่สุดจริงๆ แล้วมีผู้เสียหายคนอื่นแบบเดียวกับคุณพ่อไหม มีค่ะ มีคนติดต่อพ่อมา แต่เขาไม่อยากแจ้งความเพราะบอกว่าไม่อยากยุ่งยากและเสียเวลา ซึ่งก็ไม่น่าจะได้เงินคืน กับทางเพจ ตำรวจดำเนินการอย่างไรต่อ ไม่ได้ทำอะไรค่ะ และบอกให้เราถอนแจ้งความเพราะเขาก็โอนเงินคืนตามสัญญา ทางเพจนี้เขาปลอมเฟซบุ๊กขึ้นมาค่ะ แล้วไปโพสขายของตกปลาในเพจขายอุปกรณ์ตกปลา (เพจจริงๆ) ตอนนั้นเขาปิดเฟซหนีไปแล้วด้วย ตำรวจเลยไม่ดำเนินการต่อ ได้ประสบการณ์อะไรบ้างจากกรณีนี้ มองว่าอันดับแรก เราต้องเริ่มจากการป้องกันการเกิดเหตุการณ์แบบนี้ค่ะ ควรเลือกเพจหรือผู้ขายที่มีรีวิวที่น่าเชื่อถือ มีการขายมาอย่างยาวนานหรือมีหน้าร้าน ส่วนหลังจากนั้นหากเกิดเหตุการณ์แบบนี้ขึ้น เราต้องมีสติ เริ่มเก็บรวบรวมข้อมูลไม่ว่าจะเป็นสลิปการโอนเงิน แคปรูปการแชทการพูดคุยตกลงซื้อขาย หน้าเพจของผู้ขายเพื่อเป็นหลักฐานไว้แจ้งความดำเนินคดี แต่อย่างหนึ่งทีพบคือ ผู้บริโภคส่วนใหญ่มักมองว่าเงินไม่เท่าไหร่ เราไม่เอาเรื่องดีกว่า เพราะเสียเวลา กระบวนก็การยุ่งยากและอายด้วยที่จะไปแจ้งความกับเงินจำนวนไม่มาก น้องหยกเปลี่ยนใจผู้บริโภคอย่างไรให้เขาหันมาสนใจใช้สิทธิ เริ่มจากการปรับทัศนคติก่อนเลยค่ะ เราทุกคนที่ซื้อสินค้าและบริการต้องมีสิทธิเลือกและรับข้อมูลที่ครบถ้วนถูกต้อง สินค้าต้องตรงตามที่ตกลงกันไว้ หากเกิดปัญหาผิดพลาดไม่ใช่เรื่องน่าอายที่เราจะเรียกร้องสิทธิ เงินจะมากหรือน้อยเราก็สามารถเรียกร้องได้ หากพบเจอกรณีการโกงก็ควรแจ้งความ ต่อให้จำนวนเงินไม่มากแต่เพื่อไม่ให้เขาไปทำกับคนอื่นได้อีก ถ้าไม่ทำอะไรคนก็จะโดนหลอกอีกมาก การแจ้งความไม่ใช่เรื่องยุ่งยากหรือเสียเวลาเลย หยกทำมาแล้ว เพียงแต่การแจ้งความต้องระบุว่า แจ้งความร้องทุกข์กล่าวโทษ ไม่ใช่แค่ลงบันทึกประจำวันค่ะ บางเรื่องเราสามารถทำได้เองโดยที่ไม่ต้องแจ้งความด้วยใช่ไหมคะ ได้ค่ะ ในกรณีที่เราสามารถตกลงต่อรองได้ อาจจะเริ่มจากการที่ทุกคนต้องรู้สิทธิขั้นพื้นฐานของตนเองก่อน จะได้เจรจากับคู่กรณีได้อย่างเท่าทันให้เขาจัดการแก้ไขปัญหาให้เรา สำคัญคือไม่ปล่อยเลยตามเลย จากที่ทำงานกับพี่น้องชาวสุราษฎร์ ปัญหาหลักๆ ของที่นี่คือเรื่องอะไรบ้าง ปัญหามาแรงตอนนี้ก็จะเป็นเรื่องของการซื้อของออนไลน์ เนื่องจากสถานการณ์โควิด 19 ทำให้คนนิยมหันมาซื้อของทางออนไลน์มากขึ้น ทั้งของใช้ทั่วไปและรวมไปถึงของกิน ซึ่งพบปัญหาเป็นอย่างมากทั้งสินค้าที่ได้ไม่ตรงกับรูปที่โพสขาย เวลาที่ตกลงว่าจะได้รับสินค้าต้องถูกเลื่อนไปอย่างไม่แน่นอนและผู้บริโภคไม่สามารถยกเลิกหรือทำอะไรได้เลย อีกประเด็นคือ การที่ผู้บริโภคถูกละเมิดสิทธิจากการใช้รถโดยสารโดยเฉพาะในสถานการณ์ช่วงโควิด เช่น การใช้บริการรถโดยสารสาธารณะ เนื่องจากตอนนี้ผู้โดยสารน้อย ทำให้รถออกไม่ตรงเวลา หรือเรื่องความปลอดภัยของรถโดยสารจากสภาพรถที่ดูไม่ค่อยได้รับการดูแล ตลอดจนเรื่องราคาค่าโดยสารที่แพงขึ้น ปัญหาเหล่านี้เป็นเรื่องที่ทางสมาคมผู้บริโภคสุราษฎร์ให้ความสนใจมากๆ และอยากให้ผู้บริโภคได้รู้จักคุ้มครองสิทธิของตนเอง โดยไม่ตกเป็นฝ่ายเสียเปรียบและตกอยู่ในสภาวะจำยอม โดยผู้บริโภคเองคือคนที่ต้องคุ้มครองสิทธิของตนเองก่อนเลยนะ หากถูกเอารัดเอาเปรียบ ไม่ควรเพิกเฉยต่อการเรียกร้องสิทธิเมื่อได้รับความไม่เป็นธรรม ซึ่งเรื่องเหล่านี้จะเป็นแผนงานในการทำงานระยะต่อไปของสมาคมฯ

อ่านเพิ่มเติม >

ฉบับที่ 244 วิธีรับมือกับการทวงหนี้

เจษเป็นหนี้บัตรเครดิตของธนาคารไทยพาณิชย์ จำนวนเงินประมาณ 70,000 บาท ต่อมาเขาผิดนัดชำระ เพราะมีปัญหาทางด้านการเงินไม่สามารถหมุนเงินเพื่อมาชำระหนี้ได้ ตอนนี้เขาผิดนัดมาประมาณ 2-3 งวด แต่ว่าตอนนี้มีบริษัท บริหารทรัพย์สิน เจ จำกัด ซึ่งรับซื้อหนี้มาจากธนาคารไทยพาณิชย์ได้โทรมาหาเขา และเรียกให้เขาชำระหนี้ พอเขาบอกว่าไม่มีชำระก็เริ่มพูดจาไม่ดี บอกว่าถ้าไม่ชำระจะไปเข้าหาผู้อำนวยการหรือผู้จัดการของเขาที่บริษัท ให้ทราบว่าไม่ควรมีพนักงานที่คิดโกงเจ้าหนี้ ซึ่งเขาคิดว่ามันไม่ถูกต้องถ้าทวงหนี้ไม่ได้เจ้าหนี้ควรจะฟ้องศาลจะถูกต้องกว่า เขาจึงขอคำปรึกษาว่า จะมีทางไหนที่จะร้องเรียนหน่วยงานที่เอาเปรียบประชาชนเช่นนี้ แนวทางการแก้ไขปัญหา ปัจจุบันมีกฎหมายทวงหนี้คือ พ.ร.บ. ทวงถามหนี้ พ.ศ. 2558 ออกมาใช้บังคับ ซึ่งเป็นกฎหมายที่คุ้มครองลูกหนี้ไม่ให้มีการทวงหนี้โดยละเมิดสิทธิของลูกหนี้ เช่น พูดจาหยาบคาย ดุด่า หรือนำความลับของลูกหนี้ไปบอกกับบุคคลที่ 3 ซึ่งถือเป็นการผิดกฎหมายอาญาฐานหมิ่นประมาท หรือประจาน มีโทษขั้นต่ำคือจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 100000 บาท หรือทั้งจำทั้งปรับ และโทษสูงสุดคือจำคุกไม่เกิน 5 ปี หรือปรับไม่เกิน 500000 บาท หรือทั้งจำทั้งปรับ เพราะฉะนั้นถ้าผู้ร้องหรือลูกหนี้ถูกเจ้าหนี้เข้ามาทวงถามหนี้แบบผิดกฎหมาย ผู้ร้องสามารถแจ้งความที่สถานีตำรวจในพื้นที่ ซึ่งผู้ร้องจะต้องรวบรวมหลักฐานการทวงหนี้ผิดกฎหมาย ไม่ว่าจะเป็นคลิปเสียงที่เจ้าหนี้โทรศัพท์เข้ามาด่า หรือพูดจาหยาบคาย จดหมายที่เขียนมาข่มขู่ ตลอดจนหลักฐานอื่นๆ ที่เกิี่ยวข้อง นำไปแจ้งความในคดีอาญาเพื่อให้ตำรวจดำเนินการตามกฎหมาย นอกจากแจ้งความที่สถานีตำรวจแล้วผู้ร้องยังสามารถแจ้งได้ที่ กรมการปกครอง สำนักงานคณะกรรมการทวงหนี้ประจำจังหวัด ที่ว่าการอำเภอ กองบัญชการตำรวจนครบาลอีกด้วย

อ่านเพิ่มเติม >

ฉบับที่ 244 ‘หนี้’ ในการแพร่ระบาดของโควิด-19

‘เงินด่วน ไม่ต้องใช้เอกสาร โอนเงินไวใน 30 นาที ติดต่อ xx-xxxx-xxxx’ ไม่ว่าจะร้อนเงินหรือเปล่า ภาพของกระดาษพร้อมข้อความลักษณะนี้มีให้เห็นเนืองนิจ อดตั้งคำถามไม่ได้ว่าบนโลกที่ไม่มีอะไรฟรี คนเราจะได้เงินมาง่ายๆ ได้อย่างไร ต่อให้เป็นเงินกู้ก็เถอะ เรารู้อยู่แก่ใจว่าความเร็วและง่ายมาพร้อมต้นทุนที่สูงลิบลิ่ว หนี้นอกระบบมีอัตราดอกเบี้ยชนิดขูดเลือดเนื้อ แต่ในสถานการณ์ที่ทางเลือกจำกัด โดยเฉพาะอย่างยิ่งการระบาดของโควิด-19 ที่ทำให้เศรษฐกิจชะงักงัน เงินสดในมือสำหรับใช้จ่ายไม่เพียงพอ การกู้เงินจึงเป็นทางเลือกหนึ่ง ตัวเลขหนี้ครัวเรือนของไทย ณ สิ้นปี 2563 ที่สูงถึง 14 ล้านล้านบาท ซึ่งถือว่าสูงสุดในรอบ 18 ปีจากการเก็บข้อมูลของของธนาคารแห่งประเทศไทย (ธปท.) โดยคิดเป็นร้อยละ 89.3 ของจีดีพีปี 2563 ตัวเลขข้างต้นบ่งชี้ว่าทั้งความสามารถในการชำระหนี้และการออมของครัวเรือนไทยลดต่ำลงจนน่ากังวล ขณะเดียวกันแอปปล่อยเงินกู้ผิดกฎหมายก็กำลังสร้างปัญหาใหม่ตามมา คำถามมีอยู่ว่าแม้การไม่มีหนี้จะเป็นลาภอันประเสริฐ แต่ในฐานะผู้บริโภคที่ยังต้องกู้หนี้ยืมสินเพื่อใช้จ่ายจะรับมืออย่างไรกับสิ่งที่เกิดขึ้น พ.ร.บ.การทวงถามหนี้ พ.ศ.2558 ช่วยได้แค่ไหน โควิด-19 ทำปัญหาหนี้ลุกลาม เรามาลงรายละเอียดเกี่ยวกับสถานการณ์หนี้ครัวเรือนเพิ่มมากขึ้นจากการวิเคราะห์ของศูนย์วิจัยกสิกรไทยที่พบว่า สัดส่วนหนี้ครัวเรือนต่อจีดีพีปี 2563 แม้จะเพิ่มขึ้นเป็นร้อยละ 89.3 แต่ด้วยสถานการณ์โควิด-19 ก็ทำให้หนี้เติบโตช้าลง ถึงกระนั้นระดับหนี้ก็ยังเพิ่มขึ้นสวนทางเศรษฐกิจที่หดตัว เมื่อดูตัวเลขหนี้ครัวเรือนถอยหลังไป 3 ปีก็พบด้วยว่าหนี้ครัวเรือนขยับขึ้นทุกปี โดยในปี 2561 หนี้ครัวเรือนอยู่ที่ร้อยละ 78.4 และร้อยละ 79.8 ในปี 2562 ตัวเลขหนี้ครัวเรือนเพิ่มขึ้นก็จริง แต่ถ้ามองด้านอัตราการเติบโตของหนี้กลับพบว่ายอดคงค้างหนี้ครัวเรือนปี 2563 เพิ่มขึ้นเพียงร้อยละ 3.9 ซึ่งถือว่าต่ำสุดในรอบ 4 ปี ซ้ำยังชะลอลงจากร้อยละ 5.1 ในปี 2562 ซึ่งแสดงผลกระทบจากโควิด-19 ต่อเศรษฐกิจไทยที่ทั้งผู้กู้และผู้ปล่อยกู้ต่างก็ระมัดระวังมากขึ้น ศูนย์วิจัยกสิกรไทยวิเคราะห์ต่อไปว่า กลุ่มผู้กู้รายย่อยที่ประกอบธุรกิจและผู้กู้รายย่อยที่มีปัญหาด้านรายได้จะมีภาระหนี้หรือ Debt Service Ratio (DSR) สูงกว่าผู้กู้ในกลุ่มอื่นๆ แรงกดดันที่ทั้งสองกลุ่มนี้ต้องเผชิญคือความสามารถในการชำระคืนหนี้ลดลง ช่องว่างในการก่อหนี้ก้อนใหม่ลดลง และระดับการออมของครัวเรือนลดต่ำลง นอกจากนี้ยังประเมินว่าหากเศรษฐกิจเริ่มฟื้นตัว เงินกู้ยืมภาคครัวเรือนปี 2564 อาจมีโอกาสเติบโตสูงกว่าปี 2563 ผลที่ตามมาคือสัดส่วนหนี้ครัวเรือนต่อจีดีพีจะขยับสูงขึ้นอยู่ที่ประมาณร้อยละ 89-91 ต่อจีดีพีในปี 2564 ทั้งนี้ตัวเลขเงินกู้ยืมภาคครัวเรือนไตรมาสที่ 4 ปี 2563 จากเว็บไซต์ ธปท. ปรับปรุงล่าสุดวันที่ 31 มีนาคม 2564 พบว่า เป็นเพื่ออุปโภคบริโภคส่วนบุคคล 10,778,538 ล้านบาท แบ่งเป็นหนี้เพื่อซื้ออสังหาริมทรัพย์ 4,785,134 ล้านบาท ซื้อหรือเช่าซื้อรถยนต์และรถจักรยานยนต์ 1,781,439 ล้านบาท เพื่อการศึกษา 309,608 ล้านบาท เพื่ออุปโภคบริโภคส่วนบุคคลอื่น 3,902,357 ล้านบาท และบัตรเครดิตและสินเชื่อส่วนบุคคลภายใต้การกำกับของ ธปท. 1,027,240 ล้านบาท ความโหดร้ายของหนี้นอกระบบ หนี้นอกระบบเป็นปัญหาและโหดร้ายต่อผู้กู้ทั้งในแง่กฎหมายและมนุษยธรรม ข้อมูลของศูนย์ช่วยเหลือลูกหนี้และประชาชนที่ไม่ได้รับความเป็นธรรม กรมสืบสวนคดีพิเศษ พบว่า ตั้งแต่วันที่ 1 มกราคม 2561–วันที่ 24 พฤษจิกายน 2562 ในส่วนที่มีการร้องเรียนไปยังสำนักนายกรัฐมนตรี มีผู้ร้องเรียนจำนวน 4,748 รายกระจายไปตามภาคต่างๆ โดยพื้นที่ภาคกลางมีมากที่สุดถึง 1,926 ราย และ 663 รายอยู่ในเขตกรุงเทพฯ ปัจจุบันมีแอปพลิเคชั่นเงินกู้-ในที่นี้เฉพาะที่ผิดกฎหมาย-เกิดขึ้นจำนวนมาก สามารถกู้ง่าย เร็ว ไม่มีขั้นตอนยุ่งยาก ทำให้ประชาชนที่เข้าไม่ถึงเงินกู้ในระบบต้องตกเป็นเหยื่อจำนวนมาก กรณีการเข้าจับกุมแอปพลิเคชั่นเงินกู้นอกระบบรายใหญ่ของชาวจีน 2 คนในกรุงเทพฯ เมื่อกลางเดือนมีนาคมที่ผ่านมาของศูนย์ปราบปรามการกระทำความผิดเกี่ยวกับหนี้นอกระบบ (ศปน.ตร.) พบว่ามีเงินหมุนเวียนถึง 20 ล้านต่อวัน มีพนักงานทวงหนี้คนไทย 53 คน และไม่ได้มีแอปยูบาท (U Baht) เพียงแอปเดียว แต่มีถึง 12 แอป ได้แก่ 1.speed wallet 2.cash 24 3.Marscash 4.bee bath max 5.cash 24 6.u-wallet 7.yoo card 8.cash map 9.take cash 10.pp cash 11.lend cash และ 12.เงินฟ้าผ่า โดยมีข้อมูลลูกหนี้ 8,600 กว่าราย การปล่อยกู้มีตั้งแต่หลักพันถึงหลักหมื่นโดยใช้บัตรประชาชน บัญชีเงินฝาก และหมายเลขโทรศัพท์ ถ้าคุณกู้ 2,000 บาทจะได้รับเงินจริงเพียง 1,300 บาท กับดอกเบี้ยร้อยละ 35 ต่อสัปดาห์ การตรวจสอบจากเว็บไซต์ธนาคารแห่งประเทศไทย พบว่า รายชื่อผู้ให้บริการสินเชื่อส่วนบุคคลดิจิทัลขณะนี้มีเพียง 2 บริษัทคือ บริษัท ซีมันนี่ (แคปปิตอล) จำกัด และบริษัท แอสเซนด์ นาโน จำกัด ดังนั้น หากเจอแอปเงินกู้ที่ไม่ใช่ 2 บริษัทนี้หรือไม่มีแหล่งที่มาชัดเจน ตรวจสอบที่อยู่ไม่ได้ ให้สันนิษฐานไว้ก่อนว่าเป็นแอปเงินกู้ผิดกฎหมาย ถ้าหากหลงกู้เงินไปแล้ว คุณอาจเสียมากกว่าที่คิด นฤมล เมฆบริสุทธิ์ รองผู้อำนวยการมูลนิธิเพื่อผู้นบริโภค กล่าวว่า “ปัญหาสำหรับแอปที่ผิดกฎหมาย คือไม่รู้ว่าวิธีการสมัครจะขอข้อมูลส่วนบุคคลอะไรบ้าง เวลาที่เราสมัครผ่านแอปมักจะขอข้อมูลส่วนบุคคลและเขารู้จากเราฝ่ายเดียว แต่เราไม่รู้เลยว่าแอปที่เราขอกู้เงินเป็นใคร มีตัวตนหรือเปล่า เวลาเราจ่ายหนี้ จ่ายให้ใคร เป็นบุคคลหรือนิติบุคคล ยกเว้นเป็นแอปที่ถูกกฎหมายสามารถตรวจสอบได้ แต่ถ้าผิดกฎหมายบางทีจะขออะไรมากมาย และสิ่งที่เกิดขึ้นคือความเสี่ยงจากการทำธุรกรรมทางอิเล็กทรอนิกส์หลายรูปแบบ ตั้งแต่ขโมยข้อมูลในโทรศัพท์ ขายข้อมูลของเรา ปัจจุบันจะมีการฝังมัลแวร์ไว้ในระบบโทรศัพท์ เวลาที่เราทำธุรกรรมทางการเงินมันก็จะดูดข้อมูลของเราไปในระดับหนึ่งและอาจขโมยข้อมูลเราไปได้ แอพอาจทำให้เกิดภัยการเงินออนไลน์” และแน่นอนว่าแอปผิดกฎหมายมีวิธีการทวงหนี้ที่ผิดกฎหมาย เนื่องจากระบบของแอปพวกนี้จะดูดข้อมูลเบอร์โทรของลูกหนี้ไปและโทรทวงหนี้จากหมายเลขเหล่านั้น การเอาเปรียบของหนี้ในระบบ ในช่วงเวลายากลำบากนี้ แม้แต่ลูกหนี้ในระบบก็เผชิญปัญหาอีกรูปแบบหนึ่ง แม้ว่าธนาคารแห่งประเทศไทยมาตรการขั้นต่ำออกมาเป็นนโยบายขอความร่วมมือธนาคารพาณิชย์และนอน-แบงค์ในการช่วยเหลือลูกหนี้ที่ยังไม่สามารถชำระหนี้ได้โดยการขอพักชำระหนี้ ซึ่งมีหลายรูปแบบตั้งแต่พักชำระเงินต้น พักชำระดอกเบี้ย พักชำระเงินต้นและดอกเบี้ย แต่พบว่าธนาคารพาณิชย์เลือกมาตรการให้ลูกหนี้พักชำระหนี้เงินต้นโดยยังต้องจ่ายดอกเบี้ยอยู่ ปัญหามีอยู่ว่า “สมมติเราขอพักชำระหนี้ 6 เดือน เราก็จ่ายแต่ดอกเบี้ย เจ้าหน้ายังได้ดอกเบี้ยอัตราคงที่ ไม่ใช่ลดต้นลดดอก” นฤมลอธิบาย “กรณีที่เจอคือเงินต้นที่ถูกพักเอาไว้ยังถูกคิดดอกเบี้ยอยู่ แทนที่ 6 เดือนที่เราพักชำระหนี้เราจะไม่เสียดอกเบี้ยเลย แต่สุดท้ายก็ยังต้องจ่ายดอกเบี้ยใน 6 เดือนต่อไป คือเดือนที่ 7 ต้องจ่ายดอกเบี้ยเหมือนเดือนที่ 6 พอเดือนที่ 8 ดอกเบี้ยจึงจะลดลงเพราะได้ดอกเบี้ยเดือนที่ 7 ไปลดยอดเงินต้น “ธนาคารไม่ได้บอกว่าเงินต้นที่พักเอาไว้ 6 เดือนจะไม่คิดดอกเบี้ย ยังถือว่ามีหนี้อยู่อีก 6 เดือน เพราะฉะนั้น 6 เดือนที่ถูกยืดออกไปก็ยังถูกคิดดอกเบี้ยอยู่ มันถูกคิดดอกเบี้ยตลอดเวลา ทั้งที่ดอกเบี้ยเงินต้นที่ยืดออกมามันคือจ่ายไปแล้วใน 6 เดือนที่พักชำระหนี้เงินต้นเอาไว้ ทำให้ผู้บริโภคถูกเอาเปรียบ อันนี้จึงเป็นนโยบายที่ไม่ได้ช่วยเหลือลูกหนี้จริง เพียงแค่ช่วงที่พักชำระหนี้เงินต้นไม่ต้องจ่ายเงินก้อนใหญ่เท่านั้น เพราะการช่วยเหลือลูกหนี้จริงๆ มันต้องพักชำระหนี้ทั้งเงินต้นและดอก” และในบางกรณีมีลูกหนี้ที่ถูกธนาคารพาณิชย์พักชำระหนี้โดยที่เจ้าตัวไม่ได้ยินยอม ทวงหนี้แบบไหนทำได้ รู้ไว้ลดแรงกดดัน ในกรณีหนี้นอกระบบ นฤมลเสนอให้ธนาคารแห่งประเทศไทยซึ่งเป็นผู้รับผิดชอบโดยตรงแจ้งความดำเนินคดีกับแอปผิดกฎหมาย ส่วนกรณีของหนี้ในระบบ การทำเข้าใจ พ.ร.บ.การทวงถามหนี้ พ.ศ.2558 เบื้องต้นน่าจะช่วยให้ลูกหนี้มีภูมิคุ้มกันจากการทวงถามหนี้ผิดกฎหมายได้บ้าง อย่างไรก็ตาม ยังมีข้อถกเถียงจากฝั่งเจ้าหนี้ว่ากฎหมายฉบับนี้เข้าข้างฝั่งลูกหนี้มากเกินไป ซึ่งเป็นความเข้าใจผิดเพราะวัตถุประสงค์ของกฎหมายกำลังพูดถึงพฤติกรรมการทวงถามหนี้ที่เจ้าหนี้สามารถทำได้และทำไม่ได้ ประการแรก เจ้าหนี้สามารถโทรทวงถามหนี้ลูกหนี้ได้เพียงวันละครั้งตั้งแต่ 08.00-20.00 ในวันธรรมดา และ 08.00-19.00 ในวันหยุด ที่กฎหมายกำหนดเช่นนี้เพื่อให้ลูกหนี้มีเวลาจัดการ ประการที่ 2 ผู้ติดตามทวงหนี้เวลาติดต่อกับลูกหนี้จะต้องแสดงตัวโดยมีเอกสารว่าได้รับอนุญาตให้เป็นผู้ติดตามทวงถามหนี้ และในกรณีที่จะรับชำระเงินจากลูกหนี้ผู้ทวงถามจะต้องมีใบรับมอบอำนาจจากบริษัท หากถ้าไม่มีเอกสารจะไม่สามารถรับเงินได้ ทวงถามได้อย่างเดียว ประการต่อมา ผู้ทวงถามหนี้ไม่สามารถทวงหนี้กับบุคคลอื่นที่ลูกหนี้ไม่ได้ระบุไว้ในสัญญาได้ เช่น ลูกหนี้ระบุว่าถ้าไม่สามารถติดต่อตนได้ให้ติดต่อสอบถามกับภรรยา ญาติ หรือบุคคลใดก็ตามที่ลูกหนี้ระบุไว้ โดยกฎหมายให้กล่าวถึงการเป็นหนี้ของลูกหนี้กับบุคคลที่ระบุไว้ในสัญญาเท่านั้น แต่ถ้าเป็นบุคคลอื่นที่ลูกหนี้ไม่ได้ระบุไว้ทำได้แค่ถามสถานที่หรือที่ทำงานของลูกหนี้เท่านั้น เช่น ลูกหนี้ยังอยู่บ้านนี้หรือไม่ หรือทำงานที่นี่หรือเปล่า ไม่สามารถบอกว่าลูกหนี้เป็นหนี้ นฤมลกล่าวว่า หลังจากมีกฎหมายฉบับนี้ออกมา สถานการณ์ปัญหาการทวงถามหนี้มีแนวโน้มดีขึ้นอย่างเห็นได้ชัด หนี้เป็นมากกว่าปัญหาระดับปัจเจก สำหรับลูกหนี้คนใดที่กำลังเผชิญปัญหาหรือใกล้จะเผชิญปัญหา นฤมลแนะนำให้ติดต่อหน่วยงานที่กำกับดูแลโดยตรงอย่าง ธปท. ซึ่งจะช่วยเข้ามาเจรจาไกล่เกลี่ยกับคู่สัญญาให้ อย่ารอให้ผิดนัดชำระหนี้ “เราเคยมีข้อเสนอต่อธนาคารแห่งประเทศไทยหลายเรื่อง ถ้าเป็นหนี้ในช่วงสถานการณ์โรคระบาดทางธนาคารแห่งประเทศไทยควรมีนโยบายปรับลดอัตราดอกเบี้ยสินเชื่อส่วนบุคคลหรือพักชำระหนี้ทั้งเงินต้นและดอกเบี้ยจนถึงปลายธันวาคม 2564 ให้เศรษฐกิจฟื้นตัว คนมีงานทำ หรือจนกว่าจะมีสามารถชำระหนี้ได้ก็ค่อยชำระหนี้ มันก็จะช่วยเหลือผู้บริโภคมากกว่าการใช้มาตรการขั้นต่ำ เพราะถ้าเป็นมาตรการของธนาคารแห่งประเทศไทยมันจะชัดเจน แต่ถ้าเป็นการขอความร่วมมือและออกมาตรการขั้นต่ำ ธนาคารพาณิชย์จะทำหรือไม่ทำก็ได้ซึ่งก็ทำ แต่ทำขั้นต่ำ คือพักชำระหนี้เงินต้น” ถอยออกมาเพื่อมองภาพในระดับที่ใหญ่ขึ้น เราจะพบปัญหาเชิงระบบที่หลบซ่อนแบบเปิดเผยมานานมากนั่นคือ การเข้าถึงสินเชื่อถูกกฎหมาย ซึ่งทำให้คนจำนวนมากโดยเฉพาะผู้ประกอบอาชีพอิสระและแรงงานนอกระบบไม่สามารถเข้าถึงสินเชื่อได้ ต้องวิ่งเข้าหาหนี้นอกระบบ แม้ว่าจะมีความพยายามแก้ไข แต่ก็ยังไม่คืบหน้าเท่าที่ควร เป็นการฉีกช่องว่างความเหลื่อมล้ำให้กว้างขึ้น อีกด้านหนึ่งเมื่อมองในแง่ความเป็นธรรมทางสังคม เงินที่ธนาคารปล่อยกู้มาจากเงินฝากของผู้ฝากรายย่อยจำนวนมาก แต่ผู้ฝากรายย่อยกลับไม่สามารถเข้าถึงสินเชื่อของธนาคารได้ผิดกับผู้กู้รายใหญ่ นอกจากนี้ ส่วนต่างระหว่างดอกเบี้ยเงินฝากและดอกเบี้ยเงินกู้ถูกวิจารณ์ว่ามีส่วนต่างมากเกินไป ปัญหาหนี้สินจึงไม่ใช่แค่ปัญหาระดับปัจเจก ยังมีโครงสร้างและระบบอันบิดเบี้ยวค้ำจุนมันอยู่

อ่านเพิ่มเติม >

ฉบับที่ 243 คุณครูประจำชั้นถูกทวงหนี้จากหนี้ของพ่อแม่นักเรียน

การแพร่ระบาดของโควิด 19 ส่งผลกระทบกับเศรษฐกิจโดยรวม ไม่ว่าจะเป็นผู้ประกอบการ ลูกจ้าง ผู้ใช้แรงงาน ผู้ประกอบการบางรายต้องปิดกิจการ ส่งผลให้ลูกจ้างตกงาน ไม่มีรายได้ ความจำเป็นบังคับให้ต้องกู้เงินเพื่อมาใช้จ่ายในครอบครัว ซึ่งการกู้เงินกับธนาคารลูกจ้างรายวัน ส่วนมากไม่สามารถกู้ได้ เพราะไม่มีหลักประกัน การกู้นอกระบบจึงเป็นทางเลือกอีกทางเลือกหนึ่ง ยิ่งปัจจุบันมีแอปพิเคชั่นสำหรับกู้เงินก็ยิ่งสะดวกรวดเร็วเข้าไปอีก ไม่ต้องมีหลักประกันใดๆ แต่ต้องแลกกับความเสี่ยงที่อาจถูกทวงหนี้แบบผิดกฎหมาย หรือส่งผลกระทบกับคนรอบตัวลูกหนี้ แชมป์เป็นคุณครูโรงเรียนประถมศึกษาแห่งหนึ่งในจังหวัดสมุทรสาคร ซึ่งเป็นจังหวัดที่มีผู้ใช้แรงงานจำนวนมาก วันหนึ่งมีสายโทรศัพท์จากเบอร์แปลกเข้ามา เขารับสายทางปลายสายสอบถามว่า เขาคือครูแชมป์ใช่ไหม เขาตอบว่าใช่ หลังจากนั้นปลายสายก็แจ้งมาว่า โทรศัพท์มาจากบริษัทให้กู้เงิน คุณชบาได้กู้เงินผ่านแอปกู้เงิน จำนวน 3,000 บาท ให้ครูแชมป์ไปบอกให้คุณชบาช่วยใช้หนี้ด้วย หรือให้ครูแชมป์ใช้หนี้แทนคุณชบา แต่เขาก็ปฏิเสธไปเพราะเขาไม่รู้จักคุณชบา ต่อมาคุณครูจึงทราบว่า คุณชบาที่บริษัทให้กู้เงินโทรศัพท์มาทวงหนี้คือ แม่ของนักเรียนประจำชั้นของเขานั้นเอง เขางงมากว่าบริษัทให้กู้เงินโทรศัพท์มาทวงหนี้ที่เขาได้อย่างไร หลังจากนั้นเขาก็ได้รับโทรศัพท์ทวงหนี้จากการที่พ่อแม่ของนักเรียนประจำชั้นของเขาไปกู้เงินผ่านแอปกู้เงินออนไลน์ไม่ว่างเว้น เขาจึงโพสเฟซบุ๊กแจ้งผู้ปกครองนักเรียนว่า ได้โปรดอย่าให้เบอร์โทรศัพท์ของเขากับบริษัทให้กู้เงิน ปรากฏว่ามีคุณครูหลายคนเข้ามาคอมเมนท์ว่า ได้รับโทรศัพท์จากบริษัทให้กู้เงินจากแอปกู้เงินเหมือนกัน ครูแชมป์จึงปรึกษามาว่า เขาจะสามารถทำอย่างไรได้บ้าง แนวทางการแก้ไขปัญหา เรื่องการทวงหนี้นั้น กฎหมายกำหนดว่าเจ้าหนี้ต้องทวงหนี้กับลูกหนี้เท่านั้น ห้ามทวงหนี้กับบุคคลอื่นที่ไม่ใช่ลูกหนี้เด็ดขาด ไม่ว่าจะเป็น คนรู้จัก เพื่อนที่ทำงาน คนข้างบ้าน ฯลฯ เว้นแต่จะระบุไว้แต่แรกในสัญญา หากฝ่าฝืนมีโทษโทษจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 1 แสนบาท หรือทั้งจำทั้งปรับ และห้ามบอกกับคนอื่นว่าลูกหนี้เป็นหนี้ ยกเว้น สามี ภรรยา บุพการี หรือผู้สืบสันดาน ของลูกหนี้ และบุคคลอื่นดังกล่าวได้สอบถามผู้ทวงถามหนี้ถึงสาเหตุของการติดต่อ หากฝ่าฝืนมีโทษจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 1 แสนบาท หรือทั้งจำทั้งปรับ ตามพระราชบัญญัติทวงถามหนี้ พ.ศ. 2558 แอปกู้เงินโทรศัพท์มาทวงหนี้กับครูแชมป์ซึ่งเป็นบุคคลอื่นไม่ใช่ลูกหนี้ และบอกกับคุณแชมป์ว่าแม่ของนักเรียนครูแชมป์เป็นหนี้กับตนเอง เป็นการทวงหนี้ผิดกฎหมายต้องระวางโทษจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 1 แสนบาท หรือทั้งจำทั้งปรับ ดังนั้นครูแชมป์สามารร้องเรียนการทวงหนี้ผิดกฎหมายได้ที่คณะกรรมการกำกับการทวงถามหนี้ประจำท้องถิ่น ณ ที่ว่าการอำเภอทุกแห่ง, สำนักการสอบสวนและนิติการ กรมการปกครอง, สำนักนโยบายพัฒนาระบบการเงินภาคประชาชน สำนักงานเศรษฐกิจการคลัง และแจ้งความดำเนินคดีได้ที่สถานีตำรวจทุกแห่ง

อ่านเพิ่มเติม >

ฉบับที่ 242 เงินเฟ้อ ปลวกที่กัดกินมูลค่าเงินเป็นอาหาร

อันที่จริงเรื่องนี้เป็นเรื่องสำคัญที่ควรต้องพูดถึงตั้งแต่แรก แต่ก็หลงลืมไปเสียได้ ขออภัยๆ เราได้ยินคำนี้บ่อยมากจากข่าวเศรษฐกิจ อัตราเงินเฟ้อๆๆ เป็นศัพท์ทางเศรษฐศาสตร์ที่เหมือนจะเข้าใจ แต่ก็ไม่แน่ใจว่าเข้าใจจริงๆ หรือเปล่า แล้วถ้าแปลกันแบบเป็นวิชาการสักหน่อย เงินเฟ้อคือภาวะเศรษฐกิจที่ระดับราคาสินค้าและบริการมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง หรือมีเงินอยู่ในระบบมากเกินไป ให้จินตนาการว่าเงินเป็นสินค้าชนิดหนึ่ง สินค้าที่มีอยู่ในตลาดปริมาณมากๆ ราคาของสินค้านั้นก็จะตกลง ในที่นี้คือมูลค่าของเงินจะตกลง เมื่อมูลค่าของเงินตกลงทำให้ซื้อของได้น้อยลงนั่นเอง ยังฟังดูยากไปหรือเปล่า? ให้ง่ายขึ้นอีกก็ได้ว่า เงินเฟ้อคือของกิน ของใช้ หรือค่าใช้บริการต่างๆ มีราคาแพงขึ้นนั่นเอง หรือจะเรียกว่ามูลค่าของเงินที่เรามีอยู่ลดลง เคยได้ยินข่าวหรือเห็นภาพประเทศที่เงินเฟ้อสูงเป็นร้อยๆ เปอร์เซ็นต์ใช่มั้ย คนต้องหอบเงินหลายล้านเป็นปึกๆ เพื่อซื้อน้ำสักขวด ประเทศเยอรมนีช่วงหลังสงครามโลกครั้งที่ 1 บวกกับสภาพเศรษฐกิจตกต่ำทั่วโลก (the great depression) คนเยอรมันต้องเจอกับสภาพประมาณนั้นแหละ ยกตัวอย่างให้เข้าใจขึ้น นึกถึงสแน็คประเภทมันฝรั่งทอดกรอบในร้านสะดวกซื้อ เมื่อก่อนมีถุงละ 5 บาท ตอนนี้แทบไม่มีแล้ว ส่วนใหญ่เป็นถุง 10 บาท แถมเป็น 10 บาทที่มีปริมาณน้อยลงกว่าเดิม เช่นเดียวกับถุงละ 20 บาท หรือข้าวแกงที่เคยจานละ 20 ขยับเป็น 25 30 35 40 จนเดี๋ยวนี้ 50 และมันจะขึ้นไปอีกเรื่อยๆ แน่นอน เงินเฟ้อมีผลต่อสภาพเศรษฐกิจโดยรวม มากเกินไปก็ไม่ได้ น้อยเกินไปก็ไม่ดี แต่เราจะไม่ไปยุ่งกับเศรษฐกิจมหภาคหรอก เอาแค่ว่ามันเกี่ยวกับเงินในกระเป๋าเราอย่างไร ก่อนวิกฤตต้มยำกุ้งปี 2540 เงินฝากธนาคารสมัยนั้นสูงมาก 10 เปอร์เซ็นต์ต่อปีก็มีมาแล้ว แต่ตอนนี้เงินฝากออมทรัพย์เหลือแค่ 0.5 เปอร์เซ็นต์ หรือฝาก 100 บาท ได้ดอกเบี้ย 50 สตางค์ หมายความว่าการออมเงินโดยฝากเงินไว้กับธนาคารเช่นในอดีตไม่เพียงพออีกต่อไป ลองนึกดูว่าเงินเฟ้อปีละ 3 เปอร์เซ็นต์ ฝากเงิน 100 บาท ผ่านไป 1 ปี เงินเฟ้อจะกัดกินเงินต้นทำให้มูลค่าเหลือจริงๆ แค่ 97 บาท ทั้งที่ตัวจำนวนเงินเท่าเดิม แต่ได้ดอกเบี้ยมาแค่ 50 สตางค์ แบบนี้เท่ากับยิ่งฝากยิ่งจนลงเรื่อยๆ จึงเป็นเหตุผลว่าทำไมถึงต้องเรียนรู้เรื่องการลงทุน เพื่อทำให้เงินงอกเงยให้มากกว่าที่ถูกเงินเฟ้อกัดกิน ไม่ว่าจะเป็นหุ้นในประเทศหรือต่างประเทศ ตราสารหนี้ ทองคำ อสังหาริมทรัพย์ เป็นต้น แต่เดี๋ยวก่อน ที่สาธยายมานี่ไม่ได้หมายความว่าให้โยนเงินทั้งหมดไปไว้ในทรัพย์สินอื่น จนไม่มีเงินสดติดบัญชีเลย ไม่ได้ มันจะเจอความพินาศทางการเงินอีกแบบ

อ่านเพิ่มเติม >