ฉบับที่ 262 ความเคลื่อนไหวเดือนธันวาคม ปี 2565

เชียงใหม่อันดับ 1 เสี่ยงสารเคมีการเกษตรตกค้างในร่างกาย สสส.ระบุ เชียงใหม่เป็นจังหวัดที่พบว่ามีสารเคมีตกค้างในเลือดสูงเป็นอันดับ 1 นางประภาศรี บุญวิเศษ กรรมการกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.) เปิดเผยว่าเชียงใหม่เป็นจังหวัดที่พบว่ามีสารเคมีตกค้างในเลือดสูงเป็นอันดับ 1 จำเป็นต้องเร่งสร้างความรู้ด้านอาหารให้แก่เกษตรกรร่วมมือกับร้านอาหาร ตลาด โรงแรม ช่วยกันพัฒนาแหล่งอาหารที่ปลอดภัยในชุมชน เลือกซื้ออาหารที่มีโภชนาการที่เหมาะสมจากการปลูกผักที่ปลอดภัยด้วยตนเอง จากข้อมูลของ รศ.ดร.วินิตา บุณโยดม รองอธิการบดี มหาวิทยาลัยเชียงใหม่ ระบุภาคเหนือ คือภาคที่มีสารเคมีตกค้างในร่างกายของประชาชนในระดับเสี่ยงและไม่ปลอดภัยมากกว่า 10 ปีแล้ว โดยปี 2565 มีสารเคมีตกค้างกว่า 70.3% ภาคใต้ 58.65% ภาคกลางและภาคตะวันออก 41.19% ภาคตะวันออกเฉียงเหนือ 37.14% และข้อมูลจาก ศ.ดร.พวงรัตน์ ขจิตวิชยานุกูล อาจารย์ประจำคณะวิศวกรรมศาสตร์ มช. อีกเช่นกันระบุว่า พืชผักที่มีสารเคมีตกค้างมากที่สุด 5 อันดับแรก ได้แก่ คะน้า ผักกาดขาว มะเขือเทศ กะเพรา พริกขี้หนู และส่งผลให้สารเคมีในเลือดอาสาสมัคร 189 คน อยู่ระดับเสี่ยงถึง 56.25% ระดับไม่ปลอดภัย 28.08% แต่ระดับปลอดภัยและปกติ อยู่เพียง 9.18 และ 6.49 เท่านั้น พบเนื้อสัตว์แช่ฟอร์มาลิน ส่งขายร้านหมูกระทะ นายสัตวแพทย์สมชวน รัตนมังคลานนท์ อธิบดีกรมปศุสัตว์ เปิดเผยว่า ได้รับรายงานเมื่อวันที่ 1 ธันวาคม 2565 จากด่านกักกันสัตว์ชลบุรีว่า เจ้าหน้าที่ได้เข้าตรวจสอบสถานประกอบกิจการผลิตภัณฑ์แปรรูปวัตถุดิบเนื้อและเครื่องในสัตว์ จ.ชลบุรี เนื่องจากได้รับการร้องเรียนจากประชาชนว่า มีการลักลอบผลิตเนื้อสัตว์โดยไม่ได้รับอนุญาตจากการเข้าตรวจสอบของเจ้าหน้าที่ พบว่าไม่มีการขออนุญาตผลิตอาหารและใบอนุญาตอื่นๆ ซึ่งมีความผิดตามพระราชบัญญัติโรคระบาด พ.ศ.2558 พระราชบัญญัติอาหาร พ.ศ.2522 พระราชบัญญัติควบคุมการฆ่าสัตว์เพื่อการจำหน่ายเนื้อสัตว์ พ.ศ.2559 นอกจากนี้ วัตถุดิบชิ้นส่วนเครื่องในโค เครื่องในสุกร มีการใช้สารเคมีในกระบวนการผลิต ซึ่งประกอบไปด้วย ฟอร์มาลิน โซดาไฟ ไฮโดรเจนเปอร์อ๊อกไซด์ ทางเจ้าหน้าที่จึงได้ยึดของกลางดังกล่าวไว้ เช่น ชิ้นส่วนเนื้อและเครื่องในสุกรและโค จำนวน 25,000 กิโลกรัม พร้อมด้วยแกลลอนบรรจุสารเคมีฟอร์มาลิน 50 แกลลอน และใบเสร็จที่มีการขายให้กับร้านหมูกระทะและร้านอาหารอีสานกว่า 66 ราย 6 แอปพลิเคชันเรียกรถถูกกฎหมาย นางสาวรัชดา ธนาดิเรก รองโฆษกประจำสำนักนายกรัฐมนตรี ได้เปิดเผยว่า ทางรัฐบาลได้ส่งเสริมการผลักดันให้บริการทางเลือกรถยนต์รับจ้างผ่านระบบอิเล็กทรอนิกส์ โดยกระทรวงคมนาคมได้ออกกฎกระทรวงรถยนต์รับจ้างผ่านระบบอิเล็กทรอนิกส์ พ.ศ.2564 ให้ภาครัฐสามารถควบคุมและกำกับการดูแลการให้บริการที่ปลอดภัย รวมทั้งเกิดการแข่งขันในการพัฒนาใต้กติกาเดียวกัน ทั้งนี้ บริการทางเลือกรถยนต์รับจ้างผ่านแอปพลิเคชันคือการให้บริการผ่านแอปฯ ที่กระทรวงคมนาคมให้การรับรอง มีความปลอดภัย ไม่เปิดเผยข้อมูลส่วนบุคคลของผู้ใช้บริการ แสดงค่าโดยสารล่างหน้าชัดเจน ตรวจสอบได้ มีประกันครอบคลุมตามกฎหมายคุ้มครองประสบภัยกำหนด ซึ่งปัจจุบันได้ให้การรับรองแอปพลิเคชันแล้ว จำนวน 6 ราย ได้แก่ แกร็บ,โรบินฮู้ด,ฮัลโหลภูเก็ต เซอร์วิส,บอนกุ,เอเชีย แค็บ,และ “Airasia Super App” นอกจากนี้ ผู้ขับรถต้องมีใบอนุญาตขับรถสาธารณะ สามารถอบรมทางออนไลน์ได้ที่ www.dlt-elearning.com ชาวไอทีแนะอย่าโหลดแอปพลิเคชันแปลกนอก Store ดีสุด จากโพสต์ของผู้ใช้ทวิตเตอร์ Chanon Ngernthongdee ซึ่งทดลองเป็นเหยื่อของแกงค์คอลเซนเตอร์เพื่อทดสอบว่าอะไรคือสิ่งที่แกงค์ดังกล่าวใช้เล่นงานผู้บริโภค โดยเขาออกมาเตือนว่า วิธีป้องกันอย่างง่ายที่สุดคือ ไม่โหลด app นอก Store หรือ Block installation of unmanaged mobile apps ทั้งนี้ผู้ใช้ทวิตเตอร์ท่านนี้บอกว่า ตนเองพยายามตกเป็นเหยื่อ call center อยู่นานมากเพื่อจะได้รู้ว่าเขาหลอกยังไง ให้ลง app (แอปพลิเคชัน) อะไร สุดท้ายในที่สุดก็ได้ app นั้นมา ทำให้ตนเข้าใจแล้วว่าทำไม app นั้นถึงสามารถไปดึงข้อมูลและสั่งให้ app ธนาคารทำธุรกรรมทางการเงินของเหยื่อได้ คนเขียน app นั้นใช้ AccessibilityService เพื่อควบคุมนั่นเอง มพบ.จัดอบรมให้เยาวชนเท่าทันทางการเงินจากโลกออนไลน์ วันที่ 1-2 ธันวาคม 2565 ณ โรงเรียนวัดสุทธาโภชน์ กรุงเทพมหานคร มูลนิธิเพื่อผู้บริโภค ได้จัดกิจกรรมฝึกอบรมหลักสูตร “เยาวชนเท่าทันการเงิน” เพื่อเสริมทักษะให้การเยาวชนไทยเรื่องการเงิน โดยได้รับการสนับสนุนจากสถานเอกอัครราชทูตสหรัฐอเมริกาประจำประเทศไทย ซึ่งจากข้อมูลที่ทางมูลนิธิฯ ได้รับเรื่องร้องเรียน เช่น บัตรเครดิต การชำระหนี้ การจัดการหนี้ การทวงหนี้ไม่เป็นธรรม มากเป็นลำดับต้นๆ ส่วนใหญ่สาเหตุหลักคือ ประชาชนไทยยังขาดทักษะ ความเข้าใจการใช้บัตรเครดิต การวางแผนทางการเงิน การเท่าทันภัยการเงินทางออนไลน์ ทั้งนี้ นางนฤมล เมฆบริสุทธิ์ รองผู้อำนวยการมูลนิธิเพื่อผู้บริโภค ฝ่ายพิทักษ์สิทธิ์ กล่าวว่า โครงการเยาวชนรู้เท่าทันทางการเงิน เริ่มดำเนินการอบรมมาตั้งแต่ ปี2563 เข้าร่วมกว่า 30 โรงเรียน ทั้งภาคกลาง ภาคเหนือ ภาคใต้ ภาคตะวันตก ภาคตะวันออก และภาคอีสาน มูลนิธิฯ ยังคงดำเนินการด้วยความเชื่อมั่นว่า ถ้าเด็กและเยาวชนไทยมีความรู้เท่าทันทางการเงิน วางแผนการจัดการรายได้และรายจ่าย ย่อมเป็นทักษะสำคัญที่สร้างชีวิตที่มีคุณภาพได้

อ่านเพิ่มเติม >

ฉบับที่ 262 นั่ง BOLT ไปตั้งนานเพิ่งรู้ว่า คนขับไม่ตรงปก

ปัจจุบันเชื่อหลายคนจะมีแอปพลิเคชันเรียกรถติดมือถือไว้แอปใดแอปหนึ่งหรืออาจจะหลายแอป เพราะบริการเรียกรถผ่านแอปพลิเคชันช่วยให้ชีวิตสะดวกขึ้นอย่างมาก แต่นอกจากความสะดวกแล้วจากเรื่องราวของคุณหญิง อาจจะยิ่งต้องคำนึงถึงคุณภาพความปลอดภัยเพิ่มด้วย เรื่องมีอยู่ว่าไม่นานมานี้ คุณหญิงได้ไปกินสุกี้ จิ้มจุ่มกับเพื่อนรอบดึก แต่เมื่อจะกลับที่พักซึ่งเป็นเวลาตี 3 แล้วนั้น มือถือของคุณหญิงแบตหมดและเธอไม่กล้านั่งแท็กซี่กลับห้องพักเพราะเคยมีประสบการณ์ไม่สู้ดี จึงใช้มือถือของเพื่อนเรียกบริการรถผ่านแอปพลิเคชัน Bolt หลังจากเรียกรถ ราว 6 นาที รถก็มาถึง คุณหญิงแยกย้ายกับเพื่อนนั่งมากับคนขับที่ตลอดทางจะขับกระชากไปมา ทั้งยังมีท่าทางหลุกหลิก เธอนึกเอะใจว่าคนขับไม่ค่อยปกติหรือเปล่า แต่ก็พยายามคิดข่มความกลัวในใจว่าเดี๋ยวแป๊บเดียวก็ถึงที่พักแล้ว แต่แล้วก็สะดุ้งตื่นจากห้วงความคิด เมื่อรถเริ่มกระตุกซ้ำๆ และคนขับบอกเธอว่า “พี่ครับๆ รถผมน้ำมันใกล้จะหมดแล้วครับ” คุณหญิง “หมายถึงจะขับได้อีกนานแค่ไหนนะคะ” คนขับตอนว่า “จะหมดเดี๋ยวนี้เลยครับ” ยังไม่ทันสิ้นเสียงคนขับ รถมอเตอร์ไซค์ก็เริ่มชะลอตัว คนขับอาศัยขณะยังบังคับรถได้เบี่ยงรถเข้าข้างทาง และรถก็จอดนิ่งสนิทพอดี คุณหญิงมองไปรอบๆ ตัว ณ ที่ที่คนขับพามาถึงจุดที่ใกล้ที่พักของเธอมากแล้ว คนขับถามเธอว่า “เหมือนใกล้ถึงแล้วนะ พี่รู้ไหมว่า แถวนี้มีปั๊มน้ำมันตรงไหนไหม” คุณหญิงไม่รู้เพราะเธอไม่เคยขับรถใดๆ และบอกให้คนขับใช้ google map ค้นหาปั๊มน้ำมันที่ใกล้ที่สุด แต่จังหวะที่คนขับรถกำลังขยายแผนที่ในจอโทรศัพท์ แบตโทรศัพท์มือถือของเขาก็ดับวูบไปทันที จังหวะนั้นเอง วัยรุ่น ชาย 1 หญิง 2 ที่นั่งคุยกันอยู่ริมถนนก็เข้ามาทักว่า เกิดอะไรขึ้น มีอะไรให้ช่วยไหม เธอเลยบอกว่า รถน้ำมันหมด น้องวัยรุ่นผู้ชายจึงอาสาช่วยให้คนขับเกี่ยวรถของเขาไปหาปั๊มน้ำมัน คุณหญิงมองไรเดอร์ที่เกี่ยวรถไปหาปั๊มน้ำมันแล้วก็หนักใจเพราะทั้งเธอและคนขับรถต่างแบตโทรศัพท์หมดแล้วจะติดต่อกันได้อย่างไร และจะมีปั๊มน้ำมันในระยะใกล้ๆ นี้หรือไม่ แล้วที่สำคัญเขาจะกลับมาเมื่อไหร่ แต่เมื่อเห็นวัยรุ่นผู้หญิง 2 คน ที่นั่งรอด้วยอยู่ห่างๆ จึงพออุ่นใจขึ้นมาบ้าง ผ่านไปราว 15 นาที คุณหญิงจึงตัดใจว่า จะโบกแท็กซี่ไปที่พักดีกว่าและจะติดต่อกับคนขับในวันรุ่งขึ้นเพื่อคืนหมวกกันน็อคให้เขาต่อไป ขณะที่ยืนเรียกแท็กซี่ น้องวัยรุ่นผู้ชายก็ขับรถกลับมา คุณหญิงดีใจคิดว่าคงได้เติมน้ำมันแล้ว แต่น้องวัยรุ่นผู้ชายกลับบอกว่า “รถผมมันใหญ่พี่ ตอนเกี่ยวมันลากไปเงอะงะๆ เขาเลยขอเข็นรถไปเอง หรือจะไปขอเกี่ยวรถคนอื่นไปต่อหรือเปล่า ผมก็ไม่รู้ แต่ผมมารับเพื่อน แล้วจะไปกันแล้วนะพี่” แล้ววัยรุ่นทั้ง 3 คนก็ขับรถออกไป (อ้าวทิ้งกันเสียแล้ว) คุณหญิงยิ่งหนักใจ และยืนโบกแท็กซี่ต่อไป แท็กซี่ผ่านเธอไป 2 – 3 คัน ไม่มีคันไหนรับ อาจเพราะคนขับแท็กซี่ก็คงจะต้องกลัวผู้โดยสารที่มายืนโบกรถตอนเกือบจะตี 4 ด้วยเหมือนกัน จึงไม่มีคันไหนรับเลยสักคัน ผ่านไปราว 40 นาที คนขับรถยังไม่กลับมา ไม่แน่ว่าถ้าเจอปั๊มน้ำมันแล้ว เขาอาจจะขอชาร์ทแบตโทรศัพท์ต่อก็ได้ นั่นแปลว่าเขาก็จะใช้เวลาต่อไป แต่...แล้วในที่สุดเขาก็ขับรถกลับมาพร้อมกับขอโทษขอโพยมากมายที่ปล่อยให้ต้องรอ คุณหญิงทั้งกลัวที่ต้องยืนอยู่คนเดียวและโกรธคนขับที่ไม่เตรียมความพร้อมขณะทำงาน ทำให้ทั้งน้ำมันและแบตโทรศัพท์หมดและมีปัญหาแบบนี้ วันต่อมาเธอจึงขอเพื่อนดูประวัติคนขับ ตอนนี้โป๊ะแตก เธอพบว่า คนที่ขับไปส่งเธอเป็นคนละคนกับที่มีข้อมูลในบัญชีผู้ขับ เพื่อนสาวของเธอยังบอกว่า “ถ้าไประยะไกล เราไม่ชอบใช้แอปนี้นะ เพราะยังไม่ตรวจประวัติคนขับ” คุณหญิงคิดว่า เรื่องนี้เป็นเรื่องที่ร้ายแรงมากเพราะเท่ากับเราไม่อาจรู้ได้เลยว่า คนขับรถที่ให้บริการอยู่มีประวัติความเป็นมาอย่างไร จะเชื่อมั่นและปลอดภัยได้แค่ไหน แต่คุณหนิงยังไม่เชื่อเพื่อนเสียทีเดียว หลังจากนั้นเมื่อได้ใช้บริการ bolt อีก จึงถามขับเสมอๆ ประมาณเลียบเคียงหาข้อมูลว่า ถ้าตนเองอยากสมัครขับรถบ้าง ยากไหม คำตอบคือ “ไม่ยากเลยครับ ตอนนี้เขายังไม่ตรวจประวัติด้วย พี่รีบสมัครเลยครับ” เธอหาข้อมูลเพิ่มเติม พบว่า Bolt เปิดให้บริการขนส่งในประเทศไทย ตั้งแต่ปี 2563 ด้วยการสร้างภาพจำว่า ยกเว้นการเก็บค่าคอมมิชชันจากคนขับ ทำให้ค่าโดยสารถูกกว่าแอปอื่นๆ ถึง 20% โดยก่อนหน้านี้ ได้ให้บริการในโซนยุโรปและแอฟริกามาแล้ว เธอไม่อยากเชื่อเลยว่าบริษัทที่ให้บริการระดับนานาชาติแบบนี้จะขาดการตรวจสอบคุณภาพของคนขับแบบร้ายแรงแบบนี้ แนวทางการแก้ไขปัญหา เรื่องเล่านี้คุณหญิงได้สอบถามมายัง มูลนิธิเพื่อผู้บริโภค พร้อมข้อเสนอที่ฝากให้มูลนิธิช่วยดำเนินการต่อ คือ Bolt ควรพัฒนาระบบสมัครคนขับ ให้สามารถคัดกรองคนขับที่มีคุณภาพมากกว่าที่เป็นอยู่ รวมถึงเพิ่มเติมความปลอดภัยในเรื่องอื่นๆ เช่น มีข้อกำหนดให้คนขับ ต้องมีหมวกกันน็อคให้ผู้โดยสารสวมใส่ ทุกครั้งที่ให้บริการ ข้อห้ามไม่ให้คนขับพาลูกหรือหลานไปด้วย เนื่องจากรถจักรยานยนต์เป็นรถขนาดเล็ก ไม่เหมาะสมที่จะโดยสาร 3 คน และที่สำคัญเพื่อสิทธิความปลอดภัยของตัวเด็กเอง เหล่านี้คือปัญหาที่คุณหญิงได้สังเกตและยังพบเจอได้เสมอ Bolt จึงควรเร่งพัฒนาปรับปรุงระบบ เพราะเมื่อเข้าไปกรอกสมัครเป็นผู้ขับตอนนี้จะพบว่ายังไม่มีข้อกำหนดในเรื่องดังกล่าวเพื่อความปลอดภัยสักเรื่องเลย เรื่องนี้ทาง มพบ.จะแจ้งต่อยังผู้ให้บริการและส่งเรื่องถึง กรมการขนส่งทางบก ทั้งนี้ปัจจุบัน (ธันวาคม 2565) กรมการขนส่งฯ ได้รับรองแอปบริการรถยนต์รับจ้างแล้วถึง 6 แอปอย่างถูกกฎหมาย ได้แก่ โรบินฮู้ด Robinhood , แกร็บ Grab , ฮัลโหลภูเก็ต เซอร์วิส Hello Phuket Service , เอเชีย แค็บ Asia Cab , บอนกุ Bonku และแอร์เอเชีย ซูเปอร์แอป Airasia Super App ถ้าผู้โดยสารพบความผิดปกติของคนขับทั้งพฤติกรรม ท่าทาง หรือการโกงใด ๆ สามารถงดจ่ายค่าโดยสารตามที่แอปพลิเคชันกำหนดได้ทันที พร้อมแจ้งศูนย์คุ้มครองผู้โดยสารและรับเรื่องร้องเรียน กรมการขนส่งทางบก โทร.1584 ได้อีกด้วย

อ่านเพิ่มเติม >

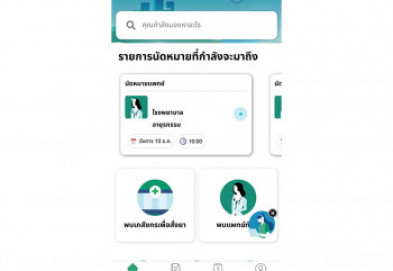

ฉบับที่ 262 ติดตามผลการรักษาสุขภาพตนเองได้ ด้วย EVER Healthcare

โรคภัยไข้เจ็บเป็นสิ่งที่ไม่มีใครอยากพบเจอ แต่ทุกคนต้องเคยเจ็บป่วยแน่นอน อย่างน้อยก็โรคไข้หวัดธรรมดา ที่ทำให้เกิดอาการเป็นไข้ น้ำมูกไหล ปวดหัว ตัวร้อน ซึ่งทุกคนก็หวังว่าการเจ็บป่วยที่เกิดขึ้นจะเป็นเพียงการเจ็บป่วยเล็กๆ น้อยๆ แบบนี้เท่านั้น เมื่อมากล่าวถึงโรคภัยไข้เจ็บที่รุนแรงที่เป็นภัยเสี่ยงอาจทำให้เสียชีวิตได้มีอยู่หลายโรค จะเห็นได้จากการประชาสัมพันธ์ของบริษัทประกันชีวิตเกี่ยวกับโรคร้ายแรง ซึ่งได้แก่ โรคมะเร็ง โรคหลอดเลือดหัวใจ โรคเบาหวาน โรคความดันโลหิตสูง โรคปอดอักเสบ โรคปอดเรื้อรัง โรคไตวายเรื้อรัง โรคทางเดินหายใจเรื้อรัง โรคหลอดเลือดสมอง โรคเกี่ยวกับตับ โรควัณโรค เป็นต้นโรครุนแรงเหล่านี้จำเป็นต้องอาศัยเทคโนโลยี ยาและแพทย์เฉพาะทางในการรักษา ซึ่งการแพทย์สมัยใหม่สามารถรักษาโรคร้ายแรงให้หายได้และวิทยาการทางการแพทย์ก็พัฒนาไปอย่างรวดเร็ว เพียงแต่ต้องหมั่นตรวจสุขภาพเป็นประจำทุกปี เพื่อเข้ารับการรักษาตั้งแต่เนิ่นๆ ทำให้เพิ่มโอกาสรักษาให้มากขึ้น เมื่อโรครุนแรงมาเยือนและจำเป็นต้องทำการรักษาอย่างต่อเนื่อง การเข้าถึงข้อมูลการรักษาและทราบถึงประวัติการรักษาของตนเองและครอบครัวก็มีความสำคัญ ฉบับนี้ขอมาแนะนำแอปพลิเคชั่นที่สามารถทำให้ติดตามผลการรักษาทั้งในอดีตจนถึงปัจจุบัน ที่มีชื่อว่า EVER Healthcare แอปพลิเคชั่น EVER Healthcare เป็นเครื่องมือที่ช่วยบันทึกข้อมูลสุขภาพ จัดเก็บ และสามารถส่งต่อข้อมูลการรักษา และการเพิ่มความรู้ทางด้านสุขภาพ โดยผู้ใช้สามารถเข้าถึงข้อมูลการรักษาตนเองผ่านโทรศัพท์มือถือได้ พร้อมเชื่อมโยงแพทย์ผู้เชี่ยวชาญจากโรงพยาบาลต่างๆ มาให้คำปรึกษาแพทย์หรือเภสัชกร ขอพบแพทย์ผ่านแอปพลิเคชั่น และการสั่งยาแบบออนไลน์ การเชื่อมต่อข้อมูลในครั้งแรกต้องมีการลงทะเบียนด้วยเลขบัตรประจำตัวประชาชน ชื่อนามสกุล และยืนยันตัวตนด้วยการถ่ายภาพคู่กับบัตรประจำตัวประชาชนผ่านทางแอปพลิเคชั่นจนครบขั้นตอน หลังจากเข้าสู่ระบบจะปรากฎรายการนัดหมายที่กำลังจะมาถึงของผู้ใช้ ในส่วนนี้จะช่วยย้ำเตือนนัดหมายที่จะเกิดขึ้นในอนาคต นอกจากนี้ภายในแอปพลิเคชั่นจะมีหมวดต่างๆ ปรากฎ ได้แก่ หมวดพบเภสัชกรเพื่อสั่ง หมวดพบแพทย์ทันที ใน 2 หมวดนี้จะช่วยให้ผู้ใช้สามารถเลือกและเข้าถึงบริการเพื่อซื้อยา และจัดส่งยาถึงบ้าน รวมถึงการเลือกพบแพทย์ตามอาการที่ต้องการปรึกษาได้ทันที ถัดไปจะเป็นหมวดประวัติการรักษา ในหมวดนี้ผู้ใช้สามารถเข้าไปดูบันทึกการรักษารวมทั้งผลการตรวจแล็บที่เกิดขึ้นในแต่ละครั้งได้ด้วยตนเอง หมวดค้นหา ซึ่งแบ่งเมนูตามแผนกของโรคเพื่อความสะดวกในการใช้งาน หมวดบันทึกสุขภาพ ช่วยให้ผู้ใช้บันทึกข้อมูลเก็บไว้ดูย้อนหลังได้ หมวดแบบประเมินสุขภาพ เพื่อช่วยประเมินสุขภาพเบื้องต้นโดยการตอบคำถามในแต่ละข้อในระบบ แอปพลิเคชั่น EVER Healthcare นี้เป็นส่วนหนึ่งที่ช่วยให้ผู้ใช้ดูข้อมูลย้อนหลังการรักษาได้ทุกที่ และเป็นข้อมูลที่ดีที่สุดสำหรับผู้ใช้ที่ต้องถูกส่งตัวต่อไปยังโรงพยาบาลอื่น อีกทั้งช่วยทำให้เข้าใจและเข้าถึงการรักษาของตนเองได้อย่างต่อเนื่อง อย่างไรก็ตาม ถ้าเป็นไปได้ ผู้เขียนอยากให้ทุกคนมีสุขภาพที่ดี ไม่เป็นโรคร้ายแรง ดังนั้นหมั่นตรวจเช็คสุขภาพ ออกกำลังกาย รับประทานอาหารที่มีประโยชน์ เพื่อให้สุขภาพร่างกายแข็งแรงจะดีที่สุด

อ่านเพิ่มเติม >

ฉบับที่ 260 พามาหาคำตอบว่า “ภาษีไปไหน”

ทุกการใช้จ่ายของประชาชนจะมีส่วนหนึ่งเป็นภาษีรวมไปด้วยเสมอ ฉบับนี้จึงพามารู้จักกับภาษีกัน คำว่า ภาษี คือ ภาระที่ประชาชนมีหน้าที่ต้องนำส่งให้ภาครัฐตามที่กฎหมายกำหนดเพื่อสนับสนุนรัฐและกิจการของรัฐ โดยอาจจะอยู่ในรูปของเงินหรือไม่ก็ได้ ซึ่งตัวภาษีนั้นอาจจะใช้ชื่อเรียกว่า ภาษี หรือชื่ออย่างอื่นก็ได้แต่ต้องไม่ใช่การบริจาคหรือการจ่ายตามอัธยาศัย ซึ่งประเภทของภาษีที่ต้องชำระมีอยู่ 5 ประเภท ได้แก่ ภาษีเงินได้นิติบุคคล ภาษีหัก ณ ที่จ่าย ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ และอากรแสตมป์ สำหรับภาษีที่เกิดขึ้นในชีวิตประจำวันที่ประชาชนอย่างเราต้องเข้าใจและรู้จักมี 2 ประเภท คือ ภาษีหัก ณ ที่จ่าย และภาษีมูลค่าเพิ่ม ภาษีหัก ณ ที่จ่าย คือ รูปแบบหนึ่งของการเสียภาษี โดยเงินรายได้ของเราจะถูกหักทันทีจากผู้จ่ายเพื่อนำส่งให้สรรพากร ส่วนภาษีมูลค่าเพิ่ม หรือ VAT คือ การเก็บภาษีจากการขายสินค้า หรือการให้บริการในแต่ละขั้นตอนการผลิต และจำหน่ายสินค้าหรือบริการ ทั้งที่ผลิตภายในประเทศและนำเข้าจากต่างประเทศ หลายคนอาจสงสัยว่าภาษีเหล่านี้ที่เก็บไปนั้นจะนำไปทำอะไรบ้าง และผลประโยชน์กลับมายังประชาชนจริงหรือไม่ จากคำถามนี้ ทางสำนักงานพัฒนารัฐบาลดิจิทัล (องค์การมหาชน) (สพร.) หรือ DGA จึงได้ดำเนินการพัฒนาแอปพลิเคชั่นที่มีชื่อว่า “ภาษีไปไหน” เพื่อตอบคำตอบให้กับประชาชน โดยการนำเสนอภาพรวมรายได้การจัดเก็บของรัฐบาล จากกรมสรรพากร กรมสรรพสามิต กรมศุลกากร และ สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง และข้อมูลด้านงบประมาณรายรับรายจ่ายของประเทศ แอปพลิเคชั่นนี้จะมีหมวดสำคัญด้านล่างหน้าจออยู่ 5 หมวด ได้แก่ หมวดหน้าหลักจะสามารถค้นหาโครงการต่างๆ ที่เกิดขึ้น โดยการกดปุ่มค้นหาใหม่ ซึ่งจะปรากฎโครงการพร้อมรายละเอียดรอบบริเวณที่ผู้ใช้แอปพลิเคชั่นอยู่บริเวณนั้น กับการค้นหาชื่อโครงการ หน่วยงาน หรือบริษัทผ่านช่องค้นหาโดยตรง ซึ่งหมวดนี้จะแสดงข้อมูลในรูปแบบแผนที่ประเทศไทยเพื่อให้เห็นพิกัดที่ชัดเจนของโครงการที่เกิดขึ้น หมวดภาษีมาจากไหนจะรวบรวมสถิติผลรวมรายได้ที่รัฐบาลจัดเก็บในรูปแบบ Dashboard และการจัดอันดับ Ranking ข้อมูลต่างๆ หมวดงบประมาณจะบ่งบอกถึงวงเงินงบประมาณในแต่ละปี ผลการเบิกจ่าย รวมถึงวงเงินตามยุทธศาสตร์ที่มี ส่วนหมวดจัดซื้อจัดจ้างจะเป็นภาพรวมงบประมาณจัดซื้อจัดจ้าง มูลค่าโครงการรวม ผลการจัดซื้อจัดจ้างในแต่ละเดือน เป็นต้น และหมวดตั้งค่าจะให้เลือกตั้งค่าตำแหน่งที่ตั้งและภาษาที่ใช้ภายในแอปพลิเคชั่น ทั้งนี้ในหน้าหลักจะมีสัญลักษณ์ 3 ขีดด้านบนซ้ายมือ ซึ่งจะเปลี่ยนการแสดงผลจากข้อมูลในรูปแบบแผนที่เป็นข้อความ และมีสัญลักษณ์ตัวกรองด้านบนขวามือที่ช่วยให้สามารถค้นหาขั้นสูงได้ นอกจากแอปพลิเคชั่นบนสมาร์ทโฟนที่สามารถดาวน์โหลดได้ฟรีทั้งระบบปฏิบัติการ iOS และระบบปฏิบัติ Android แล้ว ยังสามารถค้นหาข้อมูลต่างๆ ผ่านเว็บไซต์ http://govspending.data.go.th/ ได้อีกช่องทางหนึ่ง คำตอบว่า “ภาษีไปไหน” สำนักงานพัฒนารัฐบาลดิจิทัล (องค์การมหาชน) ได้นำคำตอบมาอยู่ในแอปพลิเคชั่นนี้เรียบร้อยแล้ว พร้อมที่จะให้ผู้อ่านได้ทราบและตรวจสอบข้อมูลต่อไป

อ่านเพิ่มเติม >

ฉบับที่ 259 กระแสต่างแดน

รู้เร็วมีสิทธิรอด ญาติของชายวัย 66 ปีที่ถูกพบเสียชีวิตในห้องน้ำของ MRT ฮ่องกง เตรียมฟ้องบริษัท หลังได้รับแจ้งจากบริษัทว่าปุ่มกดขอความช่วยเหลือฉุกเฉินในห้องน้ำสำหรับผู้พิการไม่ทำงาน เหตุการณ์นี้เกิดขึ้นเมื่อเดือนกรกฎาคมที่ผ่านมา ชายคนดังกล่าวซึ่งมากับภรรยาขอตัวไปเข้าห้องน้ำ แต่หายไปนานจนผิดสังเกต ภรรยาจึงแจ้งเจ้าหน้าที่ให้ช่วยตามหา แต่ก็ไม่มีใครพบตัว ผ่านไปกว่าสี่ชั่วโมง พนักงานทำความสะอาดพบชายคนดังกล่าวเสียชีวิตอยู่ในห้องน้ำผู้พิการ ในฝั่งห้องน้ำหญิง บริษัทแจ้งว่าความล่าช้าดังกล่าวเกิดจากความผิดพลาดในการสื่อสาร เมื่อห้องน้ำในสถานีดังกล่าวเปิดให้บริการอีกครั้ง ก็พบว่า “ปุ่มฉุกเฉิน” ในห้องน้ำดังกล่าวใช้งานไม่ได้ แต่ไม่มีหลักฐานว่าในวันเกิดเหตุ ผู้เสียชีวิตได้กดปุ่มนั้นหรือไม่ เพราะห้องคอนโทรลไม่พบสัญญาณเรียกเข้า อย่างไรก็ตามบริษัทเตรียมติดตั้งเครื่องตรวจจับ “ความไม่เคลื่อนไหว” เพื่อให้สามารถช่วยเหลือผู้ที่อาจหมดสติในห้องน้ำได้ทันเวลา โดยจะเริ่มจากสถานีที่มีจำนวนผู้ใช้บริการมากที่สุดก่อนงบฯ แก้เหงา เพราะความเหงาไม่เข้าใครออกใคร รัฐบาลเนเธอร์แลนด์จึงอนุมัติงบประมาณ 40 ล้านยูโร (ประมาณ 1,500 ล้านบาท) เพื่อสนับสนุนโครงการหรือการวิจัยใดๆ ก็ตามที่จะช่วย “ต่อต้านความเหงา” ภายใต้หลักความต้องการพื้นฐานของมนุษย์ ที่ต้องการรู้สึกว่าตัวเองมีความหมาย และเป็นส่วนหนึ่งของอะไรสักอย่าง การสำรวจโดยสำนักงานสถิติแห่งเนเธอร์แลนด์ที่ทำขึ้นในปี 2021 กับผู้ตอบแบบสอบถามจำนวน 7,000 คน พบว่า ร้อยละ 40 ของคนอายุ 15 ปีขึ้นไป มีความรู้สึกเหงา ในจำนวนนี้บางส่วนตอบว่าเหงาหนักมาก ตัวเลขนี้เพิ่มขึ้นจากก่อนโควิดระบาดถึงร้อยละ 7 ที่น่าสนใจคือกลุ่มวัยรุ่น ก่อนโควิดมีเพียงร้อยละ 8 แต่หลังจากนั้นเพิ่มเป็นร้อยละ 13.5 ในทางกลับกันจำนวนผู้ที่อายุมากกว่า 75 ปี ที่รู้สึกเหงากลับลดลง (จากร้อยละ 11 เป็นร้อยละ 9) ที่เขาต้องจริงจังเพราะความเหงาไม่ได้มาเล่นๆ มันอาจนำไปสู่ปัญหาอื่นอีกมากมาย เช่น โรคซึมเศร้า การคิดฆ่าตัวตาย โรคพิษสุราเรื้อรัง หรือพฤติกรรมก้าวร้าว เป็นต้น เงินเปิดก๊อกไม่ได้ ปีนี้ “แอลเอ” แล้งเป็นประวัติการณ์ เทศบาลจึงต้องออกระเบียบจำกัดการใช้น้ำของครัวเรือน แต่สำหรับ”ชาวบ้าน” บางส่วนที่เป็นเศรษฐีหรือดาราฮอลลิวูด “ค่าปรับ” อย่างเดียวอาจไม่สามารถหยุดพวกเขาได้ บางเขตจึงใช้มาตรการติดตั้ง “อุปกรณ์จำกัดการไหลของน้ำ” ในบ้านที่ใช้น้ำเกินขีดจำกัดมากกว่าร้อยละ 150 เกินสี่ครั้ง (เกณฑ์นี้ประกาศใช้ตั้งแต่ปี 2021) การประปาท้องถิ่นบอกว่าหลังจากดำเนินการมาสองสัปดาห์ ยังไม่เจอบ้านไหนโวยวายหรือขู่ฟ้อง ทางออกสำหรับรายที่ไม่ต้องการให้ติดตั้งอุปกรณ์ดังกล่าว เช่น ซิลเวสเตอร์ สตาโลน คือการทำจดหมายยืนยันว่าจะหาวิธีลดการใช้น้ำลงให้ได้ ส่วนมาดอนนานั้น รายงานข่าวระบุว่าเธอรอดไป เพราะสามารถอธิบายได้ว่า มิเตอร์น้ำที่ขึ้นรัวๆ นั้น เป็นเพราะก๊อกรั่ว และเธอได้ดำเนินการซ่อมแล้ว การทำงานของอุปกรณ์ดังกล่าว (ซึ่งใช้เวลาติดตั้งไม่กี่นาที) ไม่เป็นอุปสรรคต่อการกดชักโครกตามปกติ เพียงแต่จะอาบน้ำและล้างจานพร้อมกันไม่ได้ ส่วนการรดน้ำต้นไม้นั้นเป็นไปไม่ได้เลยเยอรมันก็ตื่นตูม ฤดูหนาวใกล้เข้ามาแล้ว สินค้าที่คนเยอรมัน “ต้องมี” นาทีนี้คือเครื่องทำความร้อนชนิดใช้ไฟฟ้า เพราะเครื่องที่แต่ละบ้านมีอยู่ล้วนเป็นแบบใช้ก๊าซ ซึ่งอาจไร้ประโยชน์ทันทีถ้ารัสเซียหยุดส่งก๊าซมาให้ ยอดขายฮีทเตอร์ไฟฟ้าในเยอรมนีจนถึงเดือนสิงหาคมอยู่ที่ 958,000 เครื่อง เพิ่มขึ้นจากปีที่แล้วถึงร้อยละ 76 น่าสนใจว่าเทรนด์ดังกล่าวไม่เกิดขึ้นใน อังกฤษ ฝรั่งเศส สเปน และอิตาลี ซึ่งต้องพึ่งพาก๊าซจากรัสเซียเหมือนกัน หากเฉลี่ยรวมทั้งห้าประเทศจะพบว่ายอดขายลดลงร้อยละ 5.1 ด้วยซ้ำ ไม่ใช่แค่ซื้อเยอะขึ้น พวกเขายังซื้อชนิดเบอร์ใหญ่ไฮเอนด์ ซึ่งใช้กำลังไฟสูง ผู้เชี่ยวชาญเตือนว่า โอกาส “โอเวอร์โหลด” จะมีสูงมาก ถ้าทุกบ้านเปิดใช้พร้อมกัน เจ้าหน้าที่รัฐต้องออกมาให้สติว่าพวกเขากลัวจนลืมไปหรือเปล่าว่า กรณีที่ก๊าซขาดแคลน บ้านเรือน โรงพยาบาล สถานีตำรวจ สถานีดับเพลิง จะต้องได้สิทธิในการใช้ก๊าซก่อนภาคธุรกิจหรือโรงงานอุตสาหกรรมอยู่แล้วตามกฎหมาย และยังแนะนำว่าถ้าจะซื้อก็ขอให้ซื้อผ้าห่มไฟฟ้า ถูกกว่า อุ่นกว่า แถมประหยัดไฟกว่าด้วยคุมก่อน เคลียร์ทีหลัง แอปฯ Buy Now Pay Later (BNPL) กำลังเติบโตอย่างรวดเร็ว ทั้งในยุโรป อเมริกา และออสเตรเลีย เพราะถูกใจนักช้อปที่ไม่มีหรือไม่ต้องการผ่อนบัตรเครดิต เพราะกู้ง่าย ไม่มีค่าธรรมเนียม ในอเมริกา หลังการระบาดของโควิด แอปฯ ประเภทนี้ (เช่น Klarna Affirm ZipCo Paypal และ After Pay) มีผู้ใช้มากขึ้นถึง 200% มียอดเงินกู้รวมกันมากถึง 24,200 ล้านเหรียญ แต่แอปฯ BNPL ไม่อยู่ภายใต้ข้อกำหนดการรายงานเครดิต คนที่จะปล่อยกู้ ไม่ว่าจะเป็นแอปฯ คู่แข่ง หรือบริษัทสินเชื่ออื่นๆ จะไม่มีทางรู้ได้ว่าคนที่จะเป็นลูกหนี้ตัวเองนั้นมีหนี้มาแล้วเท่าไร มีความสามารถในการชำระเงินหรือไม่ และ BNPL ยังกำหนด “ค่าปรับ” การชำระเงินล่าช้าได้ตามใจ อย่างที่เคยเป็นข่าวในออสเตรเลีย สำนักงานคุ้มครองผู้บริโภคทางการเงินของสหรัฐฯ (Consumer Financial Protection Bureau) จึงเริ่มจับตากิจการนี้ แม้จะไม่มีอำนาจโดยตรงแต่ก็มั่นใจว่าสามารถกำกับดูแลบริษัทเหล่านี้ได้ เพราะทำกิจการไม่ต่างกับบริษัทเงินกู้แบบดั้งเดิม ถ้าใครข้องใจอะไรเดี๋ยวค่อยมาว่ากัน

อ่านเพิ่มเติม >

ฉบับที่ 258 เฝ้าระวังสาธารณภัยผ่าน Thai Disaster Alert

สภาพอากาศของประเทศไทยในช่วงฤดูฝนมักมาคู่กับการเกิดลมมรสุมหรือเกิดพายุพัดผ่านตลอด ดังนั้นการติดตามข่าวสารเพื่อแจ้งเตือนเรื่องพายุเข้าจึงมีความสำคัญอย่างมาก เมื่อประชาชนได้ทราบข้อมูลที่ถูกต้องและเฝ้าระวังอย่างใกล้ชิด จะทำให้สามารถรับมือและป้องกันความเสียหายที่อาจจะเกิดขึ้นได้ เพราะการเกิดพายุพัดผ่านบริเวณใดจะส่งผลให้ประชาชนบริเวณนั้นได้รับผลกระทบจากการฝนตกหนักเบาตามลำดับ จนอาจกลายเป็นภัยธรรมชาติตามมาได้ ด้วยหน้าที่ที่ต้องเฝ้าระวังเพื่อติดตามจัดการความเสี่ยงจากภัยธรรมชาติจากน้ำ บรรเทาสาธารณภัยที่อาจเกิดขึ้นในประเทศ กรมป้องกันและบรรเทาสาธารณภัย หรือ ปภ. กระทรวงมหาดไทย จึงได้ใช้เทคโนโลยีเข้ามาช่วยในการบริหารจัดการสาธารณภัยนี้โดยการพัฒนาแอปพลิเคชันที่มีชื่อว่า Thai Disaster Alert โดยสามารถดาวน์โหลดได้ฟรีทั้งระบบปฏิบัติการ iOS และ Android แอปพลิเคชัน Thai Disaster Alert มีหน้าที่แจ้งเตือนภัยข่าวสารสาธารณภัยที่คาดว่าจะเกิดขึ้นในพื้นที่ต่างๆ ทั่วประเทศแบบ Real Time ทันต่อเหตุการณ์ เพื่อให้ประชาชนที่ใช้แอปพลิเคชันได้ทราบข้อมูลข่าวสารอย่างรวดเร็ว ทำให้ทันท่วงทีในการเตรียมพร้อมรับมือ ป้องกันตนเองและทรัพย์สินก่อนที่ภัยจะมาถึง ซึ่งเป็นการลดความเสี่ยงและผลกระทบได้อีกทางหนึ่ง เมื่อติดตั้งแอปพลิเคชันเรียบร้อยแล้ว แอปพลิเคชันจะให้ผู้ใช้งานใส่ข้อมูลเพศ วันเดือนปีเกิด ต่อจากนั้นจะเข้าสู่ขั้นตอนให้เลือกจังหวัดที่ต้องการรับแจ้งเตือนภัยได้ 3 จังหวัด ซึ่งจังหวัดที่เลือกนั้นสามารถปรับเปลี่ยนได้ภายหลัง และเลือกตั้งค่าเปิดสิทธิ์เข้าถึงตำแหน่งที่ตั้ง (Location Service) บนสมาร์ทโฟน ซึ่งหน้าแอปพลิเคชันจะปรากฎหมวดหมู่ ได้แก่ สัญลักษณ์กระดิ่ง สัญลักษณ์แผนที่ สัญลักษณ์ที่ตั้ง (Location) สัญลักษณ์โทรศัพท์ และสัญลักษณ์รูปคน สัญลักษณ์กระดิ่ง จะแสดงข่าวสารการแจ้งเตือนโดยเรียงข่าวล่าสุดอยู่ด้านบนสุด เป็นข้อความสั้นๆ กระชับ และมีเอกสารอ้างอิงของข้อมูลนั้นๆ มุมบนขวาเพิ่มเติม เพื่อให้ผู้ใช้งานสามารถเข้าไปดูแหล่งที่มาได้ทันที ในหน้านี้จะมีเมนู 2 เมนูเพิ่มเติม ได้แก่ เมนูแจ้งเตือนในพื้นที่และเมนูแจ้งเตือนล่าสุด โดยเมนูแจ้งเตือนล่าสุดจะสามารถเลือกค้นหาข่าวตามช่วงวันเวลาต่างๆ ได้ตามต้องการ ทั้งนี้สามารถเปลี่ยนภาษาที่แสดงบนแอปพลิเคชันได้ที่หน้านี้ สัญลักษณ์แผนที่จะแสดงภาพแผนที่ประเทศไทย โดยจะขึ้นแสดงเป็นแถบสีในพื้นที่จังหวัดนั้นว่ามีพื้นที่ไหนเสี่ยงต่อการเกิดสาธารณภัยบ้าง ผู้ใช้งานสามารถกดเลือกจังหวัดบนแผนที่ เพื่อดูการแจ้งเตือนเฉพาะจังหวัดได้ สัญลักษณ์ที่ตั้ง (Location) เป็นหมวดสำหรับปรับเปลี่ยนจังหวัดที่ต้องการรับแจ้งเตือนภัย สัญลักษณ์โทรศัพท์เป็นหมวดที่รวบรวมเบอร์โทรศัพท์สายด่วนที่เกี่ยวข้อง เช่น กรมป้องกันและบรรเทาสาธารณภัย การไฟฟ้านครหลวง กองปราบปราม ร่วมด้วยช่วยกัน ศูนย์ กทม. ศูนย์ควบคุมจราจร แจ้งเหตุเพลิงไหม้ แพทย์ฉุกเฉิน เป็นต้น และสัญลักษณ์รูปคนจะเป็นหน้าสำหรับแก้ไขข้อมูลส่วนตัว แอปพลิเคชัน Thai Disaster Alert เป็นช่องทางหนึ่งที่ช่วยทำหน้าที่เผยแพร่ประชาสัมพันธ์ เพื่อสร้างการรับรู้ให้ประชาชนได้เข้าถึงข้อมูลข่าวสาร ทำให้สามารถเฝ้าระวังความเคลื่อนไหวได้อย่างใกล้ชิด ดังนั้นขอแนะนำว่าประชาชนที่สนใจโดยเฉพาะประชาชนที่มีพื้นที่เสี่ยงต่อการเกิดน้ำท่วมให้ดาวน์โหลดแอปพลิเคชัน Thai Disaster Alert มาติดตามสถานการณ์ตลอดเวลา เพื่อให้สามารถเตรียมพร้อมในการรับมือไม่ให้ทรัพย์สินเสียหายได้ทันเวลา

อ่านเพิ่มเติม >

ฉบับที่ 256 เรียนภาษาด้วยตัวเองผ่าน Duolingo

บางครั้งการทำงานอาจจำเป็นต้องใช้ภาษาที่สองรองจากภาษาไทย อย่างภาษาอังกฤษที่เป็นภาษาสากลที่ใช้สำหรับสื่อสารกับคนต่างชาติ เพื่อช่วยสื่อสารเรื่องงานหรือเรื่องทั่วไป ซึ่งหลายคนอาจไม่ได้เตรียมตัวกับสถานการณ์แบบนี้ และอาจเป็นสิ่งที่ยากเกินไปสำหรับคนบางคนที่ไม่ถนัดภาษาอังกฤษเอาซะเลย เมื่อไม่สามารถใช้ภาษาอังกฤษได้ ความตื่นตระหนกจะตามมาทันที ฉบับนี้จึงมาแนะนำแอปพลิเคชั่นที่ช่วยในการเรียนรู้การสนทนาภาษาอังกฤษตั้งแต่เบื้องต้น แต่มีครบทุกทักษะ ทั้งฟัง พูด อ่าน เขียน โดยเน้นประโยคง่ายๆ ให้เข้าใจ แอปพลิเคชั่นนี้มีชื่อว่า Duolingo ได้พัฒนาขึ้นมาเพื่อรองรับการเรียนภาษาที่เข้าถึงง่าย สามารถเรียนรู้ได้ทุกที่ทุกเวลา ผ่านแบบทดสอบที่มุ่งเน้นทักษะด้านการอ่านและการฟัง และตั้งใจให้ผู้ใช้งานมีความสนุกสนานกับการเรียนภาษาภายในแอปพลิเคชั่นนี้ ซึ่งสามารถดาวน์โหลดมาใช้งานบนสมาร์ทโฟนได้ทั้งระบบปฏิบัติการ iOS และระบบปฏิบัติการ Android โดยไม่เสียค่าใช้จ่ายใดๆ หลังจากเปิดแอปพลิเคชั่นมาในครั้งแรกนั้น แอปพลิเคชั่นจะสอบถามความต้องการของการเรียนรู้ ตั้งแต่เลือกเรียนรู้ภาษาใด มีให้เลือกหลายภาษา เช่น ภาษาเกาหลี ภาษาเยอรมัน ภาษาญี่ปุ่น ภาษาฝรั่งเศส ภาษาสเปน ภาษาโปรตุเกส เป็นต้น และเลือกระดับความรู้มีให้เลือกตั้งแต่ไม่มีพื้นฐานเลยหรือสามารถสนทนาได้ในแบบง่ายๆ ต่อจากนั้นให้เลือกเป้าหมายในการเรียน ตามด้วยเลือกเวลาการเรียนต่อวัน โดยมีให้เลือกตั้งแต่ 5 นาทีไปจนถึง 20 นาที ซึ่งบทเรียนเบื้องต้นจะเน้นคำศัพท์พื้นฐานในชีวิตประจำวันและการสร้างประโยคเบื้องต้น ทำให้ผู้ใช้แอปสามารถจดจำ เข้าใจและนำไปใช้จริงได้ การเริ่มบทเรียนจะเริ่มขั้นพื้นฐาน ต่อด้วยหมวดความรู้ตามลำดับ เช่น หมวดทักทาย หมวดอาหาร เป็นต้น บทเรียนในแต่ละบทจะมีรูปแบบเหมือนเกมตอบคำถามที่สอดแทรกการสอนภาษาไปในตัว ครบทั้ง 4 ทักษะ คือ ฟัง พูด อ่าน เขียน ทำให้ดูไม่น่าเบื่อ ในแต่ละคำถามจะมีปุ่มให้กดฟังการออกเสียงได้ตลอดเวลา เพื่อให้ฝึกฟังและทวนคำถาม พร้อมกับอ่านออกเสียงได้ถูกต้อง มีข้อคำถามให้แปลประโยค ให้เขียนประโยค รวมทั้งให้เติมคำที่หายไปให้สมบูรณ์ ดังนั้นผู้ใช้งานจะได้ฝึกทักษะที่ครบถ้วนจริงๆ ในกรณีที่ไม่ผ่านบทเรียน สามารถเริ่มเรียนใหม่ได้ จนกว่าจะผ่านการทดสอบนั้น ทั้งนี้การเรียนรู้ภาษาในแอปพลิเคชั่นนี้ไม่จำเป็นต้องเลือกเพียงภาษาใดภาษาหนึ่งเท่านั้น แต่สามารถเพิ่มภาษาที่ต้องการเรียนรู้เพิ่มเติมได้ โดยให้เปิดหน้าแรกของแอปพลิเคชั่นและกดปุ่มสัญลักษณ์ธงชาติด้านบนมุมซ้าย ซึ่งเป็นปุ่มสัญลักษณ์ที่ช่วยเพิ่มบทเรียนในภาษาอื่นที่ต้องการเรียนเพิ่มเติม จากการเรียนรู้ภาษาอังกฤษและภาษาญี่ปุ่น เมื่อเปรียบเทียบแล้ว ในภาษาญี่ปุ่นแอปพลิเคชั่นได้เพิ่มหมวดการฟังการออกเสียงตัวอักษรภาษาญี่ปุ่น ได้แก่ ตัวอักษรฮิรางานะ และตัวอักษรคาตากานะ เพื่อเป็นตัวช่วยในการฝึกให้เข้าใจได้รวดเร็วขึ้น นอกจากการดาวน์โหลดแอปพลิเคชั่นบนสมาร์ทโฟนแล้ว ผู้พัฒนา Duolingo ยังมีช่องทางการเรียนรู้ผ่านเว็บไซต์ https://th.duolingo.com ให้อีกด้วย การเรียนรู้วันละ 5-20 นาทีต่อวันเป็นประจำทุกวันผ่านแอปพลิเคชั่น Duolingo อย่างน้อยจะทำให้เกิดการจดจำที่ดี เข้าใจคำศัพท์ เข้าใจรูปประโยค เริ่มตั้งแต่การฟัง อ่าน เขียน จนนำไปสู่การพูดภาษาที่ได้เรียนรู้นั้นได้ ความตั้งใจศึกษาหาความรู้และขยันหมั่นเพียรนั้นจะช่วยทำให้ทุกอย่างประสบความสำเร็จได้อย่างแน่นอน

อ่านเพิ่มเติม >

ฉบับที่ 255 ถูกแอปฯ เงินกู้หลอก ต้องทำยังไง?

ในยุคที่ข้าวของแพง ค่าแรงถูก คนที่ชักหน้าไม่ถึงหลัง และยังเข้าไม่ถึงแหล่งเงินกู้ในระบบ หากบังเอิญมีแอปฯ เงินกู้นอกระบบเด้งขึ้นมาบนมือถือของพวกเขา พร้อมเสนอเงื่อนไขที่เชิญชวนให้เชื่อจนยากปฏิเสธ หลายคนกว่าจะรู้ตัวว่าโดนหลอกให้เป็นหนี้เพิ่มก็สายไปซะแล้ว เหมือนอย่างที่คุณอรสากำลังกังวลอยู่ตอนนี้ เธอเล่าว่าได้ทำสัญญากู้เงินจากแอปฯ เงินกู้นอกระบบแห่งหนึ่ง จำนวน 3,000 บาท ซึ่งทางแอปฯ หักค่าบริการไป 1,170 บาท เธอได้รับเงินมาจริง 1,830 บาท โดยก่อนหน้าที่จะตัดสินใจกู้นั้น เธอก็พยายามจะสอบถามรายละเอียดในเงื่อนไขนี้กับทางแอปฯ แต่ติดต่อไม่ได้เลย จึงกดตกลงไปก่อน เพราะวันนั้นจำเป็นต้องใช้เงินจริง ๆ วันนี้สิ่งที่เป็นปัญหาคือ จากตอนแรกทางแอปฯ แจ้งเงื่อนไขว่าให้ผ่อนใช้ได้ภายใน 91 วัน ซึ่งเธอคิดว่าคงพอมีเวลาที่จะหาเงินมาคืนได้ทัน แต่พอหลังจากทำสัญญากู้เงินแล้ว ทางแอปฯ ดันกลับคำ มาบังคับให้เธอคืนเงินเต็มจำนวนทั้งหมด 3,000 บาท ภายใน 7 วัน คุณอรสาสงสัยว่าตัวเองจะโดนแอปฯ เงินกู้หลอกเข้าแล้ว จึงเขียนมาขอคำปรึกษาในเฟซบุ๊กของมูลนิธิเพื่อผู้บริโภค แนวทางการแก้ไขปัญหา ในกรณีนี้ คุณอรสากู้เงินจากแอปเงินกู้ที่เปิดแบบผิดกฎหมาย แต่ก็ได้เงินมาจริงแม้จะมีเงื่อนไขโหด มพบ. จึงแนะนำให้เก็บหลักฐานต่างๆ และรีบไปแจ้งความกับตำรวจ ทั้งเรื่องที่โดนแอปเงินกู้ลวงให้กู้เงินและเรื่องการทวงหนี้โดยผิดกฎหมายตาม พรบ.ทวงหนี้ เมื่อแจ้งความหรือลงบันทึกประจําวันแล้วให้ถ่ายภาพเอกสารส่งกลับไปให้แอปฯ เงินกู้ดู อย่างไรก็ตามผู้บริโภคต้องจำไว้ว่า ถึงอย่างไรเราก็ได้เงินกู้มาจำนวนหนึ่ง (1,830 บาท) ขอให้เตรียมเงินไว้เพื่อคืนกับผู้ให้กู้ โดยเรียกหรือนัดหมายมาคืนเงินกันต่อหน้าเจ้าหน้าที่ตำรวจ ไม่ควรจ่ายคืนไปทันที เพราะจะมีเรื่องผูกพันกันไปอีกมาก (ดอกเบี้ย ค่าธรรมเนียม) และทั้งนี้ทราบด้วยเช่นกันว่า คุณอรสาได้ถ่ายภาพหน้า/หลังบัตรประชาชนซึ่งเป็นข้อมูลสําคัญให้แอปฯ เงินกู้ไปด้วย จึงแนะว่าให้รีบไปทําบัตรประชาชนใหม่ และให้คลายกังวลได้ ขณะนี้ยังไม่มีข้อมูลว่าแก๊งเงินกู้ออนไลน์ทำร้ายผู้กู้ อย่างไรก็ตามหากพบปัญหาต่อเนื่องทาง มพบ.ยินดีให้ความช่วยเหลือต่อไป...... ก่อนตัดสินใจใช้บริการแอปเงินกู้ ท่านสามารถตรวจสอบรายชื่อแอปและชื่อผู้ให้บริการ “แอปเงินกู้” โดยนำข้อมูลชื่อแอปและชื่อผู้ให้บริการไปเทียบกับรายชื่อผู้ให้บริการที่ได้รับอนุญาต โดยสามารถหาข้อมูลได้จากเว็บไซต์ธนาคารแห่งประเทศไทย ในหัวข้อ "เช็กแอปเงินกู้" ที่รวบรวมรายชื่อผู้ให้บริการที่ได้รับอนุญาตในส่วนที่ธนาคารแห่งประเทศไทยกำกับดูแล และยังมีลิงก์ไปยังเว็บไซต์กระทรวงการคลัง ซึ่งรวบรวมรายชื่อผู้ให้บริการสินเชื่อพิโกไฟแนนซ์ไว้ในที่เดียว

อ่านเพิ่มเติม >

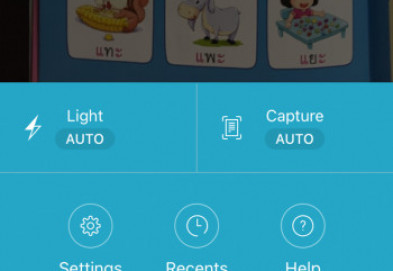

ฉบับที่ 255 Scannable เครื่องสแกนส่วนตัวแบบพกพา

เทคโนโลยีที่ถูกพัฒนาออกมานั้นมักเกิดขึ้นเพื่อมาตอบสนองความต้องการที่มีอยู่ของผู้ใช้ อย่างเอกสารสำคัญต่างๆ ที่จำเป็นต้องนำส่งอย่างเร่งด่วน แต่ความพร้อมในการนำส่งเอกสารเป็นอุปสรรค เหตุการณ์ในลักษณะนี้เชื่อว่าต้องเคยมีประสบการณ์กันบ้างไม่มากก็น้อย โดยเฉพาะอย่างยิ่งบุคคลที่ทำงานตามสถานที่ต่างๆ ที่ไม่ใช่ที่ทำงาน ซึ่งไม่มีความพร้อมในเรื่องอุปกรณ์สำนักงาน ปัญหาเหล่านี้กลับกลายเป็นอุปสรรคที่ทำให้การทำงานมีความล่าช้า จนบางครั้งได้สร้างความกังวลใจตามมา ลองมาดาวน์โหลดแอปพลิเคชั่น Scannable นี้กัน ซึ่งเป็นแอปพลิเคชั่นที่เหมาะกับผู้ที่ไม่มีเวลาสรุปเอกสารหรือไม่มีเครื่องถ่ายเอกสารที่จะช่วยสแกนเอกสารที่จำเป็นเพื่อส่งต่อให้กับที่ทำงานหรือบุคคลอื่น ข้อดีสำหรับแอปพลิเคชั่นนี้คือ แม้ว่าจะสแกนบิดเบี้ยวแค่ไหนแต่แอปพลิเคชั่นจะจัดการให้เป็นหน้ากระดาษสวยงาม พร้อมกับปรับแต่งภาพและสีให้ตัวอักษรสามารถเห็นได้ชัดเจน แต่ถ้ายังไม่พึงพอใจกับการปรับแต่งของแอปพลิเคชั่นก็สามารถปรับแต่งเพิ่มเติมเองได้ภายหลัง ดังนั้นหมดปัญหากังวลใจกับแสงและเงาที่จะทับภาพขณะที่ถ่ายรูปได้เลย รับรองว่าภาพที่สแกนออกมาสวยแน่นอน การใช้งานง่ายมาก ขั้นตอนแรกต้องอนุญาตการเข้าถึงกล้องถ่ายรูปภายในสมาร์ทโฟนก่อน เมื่อเข้ามาสู่แอปพลิชั่นในหน้าแรกจะปรากฎเป็นกล้องถ่ายรูปเพื่อใช้ถ่ายสแกนภาพที่ต้องการ โดยหน้าจอจะปรากฎปุ่มต่างๆ เริ่มจากด้านซ้ายมือดังนี้ ปุ่มสัญลักษณ์สามจุด เป็นปุ่มที่ให้เข้าสู่การตั้งค่าต่างๆ ไม่ว่าจะเป็นการตั้งค่าแสงแฟลช การตั้งค่าการถ่ายภาพ โดยใน 2 เมนูนี้สามารถเลือกในรูปแบบอัตโนมัติ หรือเปิดปิดด้วยตนเองได้ และมีอีกเมนูที่น่าสนใจนั่นคือ เมนู Recents ที่จะช่วยเก็บภาพสแกนที่เคยถ่ายสแกนไว้แต่ไม่ได้เก็บบันทึกไว้ ซึ่งช่วยทำให้เก็บข้อมูลที่อาจจะพลาดในการบันทึก ต่อไปเป็นปุ่มสัญลักษณ์อักษร S (เอส) เป็นปุ่มที่ให้ผู้อ่านสามารถเชื่อมต่อไปยังเครื่องปริ๊นเตอร์เพื่อสแกนเอกสารภายในที่ทำงาน ปุ่มสัญลักษณ์ถังขยะเพื่อลบภาพเอกสารที่สแกน และปุ่มสัญลักษณ์เครื่องหมายถูกเพื่อจบการถ่ายภาพและนำไปสู่ขั้นตอนต่อไป การถ่ายภาพเอกสารสามารถถ่ายภาพได้อย่างต่อเนื่อง เพื่อให้สแกนออกมาเป็นไฟล์เดียวกันได้ โดยภาพที่ถ่ายแต่ละภาพนั้นจะปรากฎให้เห็นด้านล่างของหน้าจอ เมื่อเสร็จสิ้นการถ่ายภาพ ให้ผู้ใช้แอปพลิเคชั่นกดที่ปุ่มสัญลักษณ์เครื่องหมายถูกหรือกดที่ภาพด้านล่าง จากนั้นจะปรากฎรายละเอียดภาพทั้งหมด โดยกรณีที่ต้องการแก้ไขภาพให้กดปุ่มสัญลักษณ์ขีดสามขีดบริเวณมุมล่างซ้ายของภาพไนั้นเพื่อแก้ไข ซึ่งจะมีเมนู 4 เมนู ได้แก่ เมนูลบ เมนูกลับภาพ เมนูครอบภาพ และเมนูตกแต่งภาพ เมื่อดำเนินการเสร็จเรียบร้อยแล้ว จะมีวิธีการส่งภาพและการบันทึกภาพให้เลือก โดยสามารถส่งภาพไปยังอีเมล แอปพลิเคชั่นไลน์ ข้อความ ฯลฯ สำหรับผู้ใช้ที่มีการเก็บข้อมูลไว้ใน Evernote อยู่แล้วสามารถเชื่อมต่อผ่านแอปพลิเคชั่นนี้ได้ทันที ทั้งนี้ถ้าบันทึกลงในสมาร์ทโฟนจะแยกเป็นภาพ แต่ถ้าส่งภาพไปยังที่อื่น สามารถส่งเป็นสกุลไฟล์ Pdf ได้ ตอนนี้ไม่ต้องกังวลใจแล้วถ้ามีใครต้องการเอกสารแบบเร่งด่วน แค่มีสมาร์ทโฟนกับแอปพลิเคชั่น Scannable ก็พร้อมเสมอ แอปพลิเคชั่นนี้เหมาะอย่างยิ่งกับความเร่งรีบแบบนี้จริงๆ ซึ่งช่วยทำให้มีความสะดวกรวดเร็ว แถมเอกสารมีความคมชัดเสมือนใช้เครื่องปริ๊นเตอร์ในการสแกนเลยทีเดียว

อ่านเพิ่มเติม >

ฉบับที่ 254 กู้เงินผ่านแอปฯ เงินกู้ออนไลน์ มีแต่เสียกับเสีย

ช่วงนี้การกู้เงินผ่านแอปพลิเคชันกู้เงินออนไลน์เป็นที่นิยม เพราะว่าง่าย สะดวก รวดเร็ว ไม่ต้องใช้อะไรมาค้ำประกัน แถมแอปพวกนี้สามารถดาวน์โหลดได้ง่ายผ่าน Play Store (ที่โหลดแอปต่างๆ ในมือถือ) บางคนอาจเคยกู้เงินผ่านแอปมาแล้ว แอปเหล่านี้จริงๆ แล้วต้องขออนุญาตประกอบธุรกิจกับธนาคารแห่งประเทศไทยด้วย แต่แอปใน Play Store ส่วนใหญ่ไม่ได้ขออนุญาต ซึ่งเป็นการกระทำเอาเปรียบผู้บริโภค ภูผา ณ ขณะนี้ประสบปัญหาทางด้านการเงินอย่างรุนแรง ชักหน้าไม่ถึงหลัง สินค้าต่างๆ ทยอยขึ้นราคา ทั้งน้ำมัน หมู มาม่า เขาต้องการเงินมาใช้จ่ายเลยไปกู้เงินผ่านแอปเงินกู้ เขากู้เงิน 60,000 บาท แอปแจ้งว่าเขาต้องโอนเงินไปเป็นค่าดำเนินการก่อน 3,000 บาท เมื่อโอนไปแล้วทางแอปบอกว่ายังไม่สามารถถอนเงินได้ต้องโอนไปอีก 6,000 บาท พอโอนไปแล้วเขาบอกว่าบัญชีเงินเต็มแล้ว ต้องโอนเงินไปให้เขาเพิ่มอีก 6,000 บาท พอเป็นแบบนี้เขาก็ไม่มีเงินโอนเพิ่มให้แล้วจึงบอกไปว่าเขาไม่ต้องการกู้เงินแล้ว ขอให้แอปโอนเงินที่เขาโอนไปคืนมา แต่แอปบอกมาว่าถ้าจะยกเลิกต้องโอนเงินค่ายกเลิกมาอีก 8,000 บาท ถึงจะได้เงินที่โอนไปแล้วก่อนหน้านี้ 9,000 บาทคืน แต่เขาไม่มีเงินโอนไปให้แล้ว เขาขอเงินคืนแต่แอปไม่ให้คืน สรุปว่าสุดท้ายแล้วเขาไม่ได้เงินคืนเลย เขาถึงรู้ตัวว่าเขาโดนหลอกแน่ๆ จึงมาขอคำปรึกษามูลนิธิ แนวทางการแก้ไขปัญหา 1. เก็บรวบรวมหลักฐาน เช่น ชื่อแอปพลิเคชัน, ข้อความแชทที่คุยกับแอป, หลักฐานการโอนเงิน 2. นำหลักฐานที่เก็บรวบรวมไว้ไปแจ้งความเพื่อดำเนินคดีกับแอป ที่สถานีตำรวจในท้องที่ภายใน 3 เดือนหลังจากเกิดเหตุการณ์ และขอให้ตำรวจทำเอกสารขออายัดบัญชีที่ได้โอนเงินไป 3. นำเอกสารอายัดบัญชีไปดำเนินเรื่องอายัดบัญชีธนาคารที่ธนาคารสาขาใดก็ได้ 4. ร้องเรียนเรื่องที่เกิดขึ้นไปยังศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ธนาคารแห่งประเทศไทย) สายด่วน 1213 หรือศูนย์ปราบปรามอาชญากรรมทางเทคโนโลยีสารสนเทศ สำนักงานตำรวจแห่งชาติ (ศปอส.ตร.) โทร 1441

อ่านเพิ่มเติม >

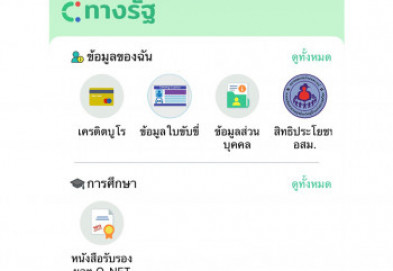

ฉบับที่ 254 “ทางรัฐ” ศูนย์รวมบริการหน่วยงานรัฐ

ในฐานะประชาชนคนหนึ่งในประเทศไทยตั้งแต่เกิดจนเติบโต ทุกคนจำเป็นต้องติดต่อกับหน่วยงานของรัฐเป็นปกติ ไม่ว่าจะเป็นการแจ้งเกิด การแจ้งเข้าทะเบียนบ้าน การทำบัตรประจำตัวประชาชน การทำใบขับขี่ การทำประกันสังคม การติดต่อกับการไฟฟ้า การประปา รวมถึงสิทธิรักษาพยาบาลต่างๆ ที่เป็นสิทธิพื้นฐานของทุกคน จึงทำให้สรุปได้ว่าทุกคนต้องได้เข้าใช้บริการจากหน่วยงานรัฐอย่างแน่นอน ล่าสุดตามแผนแม่บทพอร์ทัลกลางเพื่อประชาชน ระยะ 3 ปี (Citizen Portal Roadmap) เพื่อวางรากฐานของประเทศในการยกระดับการให้บริการประชาชน ทำให้ภาครัฐได้จัดทำแอปพลิเคชั่นที่มีชื่อ “ทางรัฐ” ขึ้น เพื่อมีวัตถุประสงค์ให้ประชาชนได้เข้าถึงบริการจากทางภาครัฐได้ง่ายๆ แค่ปลายนิ้ว แอปพลิเคชั่นทางรัฐนี้ เป็นระบบกลางของประเทศที่รวบรวมบริการของหน่วยงานภาครัฐที่สำคัญมาไว้ในที่เดียว โดยประโยชน์ที่ได้รับจาก แอปพลิเคชันทางรัฐ คือ ช่วยประหยัดค่าใช้จ่าย มีความสะดวกและรวดเร็ว สามารถติดตามสถานะการขอใช้บริการภาครัฐได้สะดวก ค้นหาข้อมูลการติดต่อราชการได้ และได้รับบริการตามสิทธิ์ที่พึงได้อย่างเท่าเทียมและเป็นธรรม ปัจจุบันมีการรวบรวมบริการไว้ให้กว่า 30 บริการ เช่น การตรวจสอบสิทธิประกันสังคม สถานะผู้ประกันตน สิทธิหลักประกันสุขภาพ เงินอุดหนุนเพื่อการเลี้ยงดูเด็กแรกเกิด การตรวจสอบข้อมูลเครดิตบูโร หนังสือรับรองผลการทดสอบ O-Net ตรวจสอบข้อมูลใบสั่งจราจร ข้อมูลทะเบียนรถ การจองคิวอบรมใบขับขี่ เช็คโฉนดที่ดิน ข้อมูลติดต่อราชการ การแจ้งเอกสารหาย การยื่นคำร้องกรณีต่างๆ รวมถึงบริการค่าน้ำ ค่าไฟ ที่สามารถชำระค่าบริการผ่าน QR Code ฯลฯ ซึ่งจะเป็นศูนย์รวมบริการภาครัฐให้บริการประชาชนได้แบบเบ็ดเสร็จ ณ จุดเดียว ขั้นตอนแรกหลังดาวน์โหลดเสร็จ ต้องสมัครเข้าใช้งานโดยสแกนบัตรประจำตัวประชาชนและสแกนใบหน้าเพื่อยืนยันตัวตนในลำดับแรก เมื่อเข้าสู่แอปพลิเคชั่นจะปรากฎบริการต่างๆ ตามหมวดหมู่ ได้แก่ หมวดข้อมูลของฉัน หมวดการศึกษา หมวดสิทธิประโยชน์/สวัสดิการ หมวดสุขภาพ หมวดพาหนะ/การเดินทาง หมวดสาธารณูปโภค หมวดที่ดินที่อยู่อาศัย หมวดการงาน/อาชีพ หมวดข้อมูลภาครัฐและหมวดงานยุติธรรม/กฎหมาย ต่อจากนั้นกดเลือกหัวข้อที่ต้องการ โดยการเริ่มต้นครั้งแรกนั้น ภายในแอปพลิเคชั่นจะให้กดอนุญาตการเช้าถึงข้อมูลนั้นๆ เพื่อเชื่อมต่อข้อมูลที่เกี่ยวข้อง ยกตัวอย่างเช่น ข้อมูลใบขับขี่ แอปพลิเคชั่นจะปรากฎหน้าให้ความยินยอมในการเข้าถึงข้อมูล เมื่อกดยอมรับเรียบร้อยแล้ว จะมีข้อมูลใบอนุญาตปรากฎ ตั้งแต่เลขที่ใบอนุญาต ชนิดใบอนุญาต วันเริ่มและหมดอายุของใบอนุญาต หรือในหัวข้อแจ้งเอกสารหายออนไลน์ เมื่อกดยอมรับเรียบร้อยแล้ว จะเชื่อมต่อกับระบบที่สามารถแจ้งเอกสารหายออนไลน์และตรวจสอบสถานะการแจ้งความผ่านแอปพลิเคชั่นนี้ได้ทันที นอกจากนี้ยังสามารถแจ้งเตือนการหมดอายุ การเปลี่ยนสถานะของเอกสารได้อีกด้วย เพียงมีแอปพลิเคชั่นทางรัฐก็สามารถเพิ่มความสะดวกสบายได้ดีจริงๆ ซึ่งช่วยลดขั้นตอนการเดินทาง ลดขั้นตอนการยื่นส่งเอกสาร และเพิ่มการเข้าถึงบริการของรัฐได้อย่างแท้จริง

อ่านเพิ่มเติม >

ฉบับที่ 253 เสี่ยงเป็นหนี้ก้อนโต ถูกประจานให้อับอาย

ใครที่กำลังคิดจะกู้เงินผ่านแอปพลิเคชั่นในมือถือ ต้องตั้งสติและหาข้อมูลดีๆ อย่าหลงไปกับข้อความเชิญชวนฉาบฉวยที่ว่า กู้ง่าย ได้เร็ว ดอกเบี้ยต่ำ ผ่อนนาน ใช้เอกสารน้อย ไม่ต้องมีหลักประกัน หรือติดแบล็กลิสต์ก็กู้ได้ เหล่านี้ เพราะคุณอาจตกเป็นเหยื่อของแอปกู้เงินเถื่อนเหมือนอย่างคุณนิดก็ได้ วันนั้นคุณนิดนั่งไถมือถือดูข้อมูลเรื่องเงินๆ ทองๆ ในเว็บไซต์หนึ่งอยู่ จู่ๆ ก็มีแอปกู้เงินเด้งขึ้นมาติดๆ กันหลายแอป เหมือนจะรู้เธอกำลังอยู่ในช่วงที่ชักหน้าไม่ถึงหลังพอดี เธอเลื่อนๆ ดู ก็ไปถูกใจที่เงื่อนไขของแอปกู้เงินชื่อ LOAN HUB ซึ่งโฆษณาว่าถ้ากู้ 5000-50000 บาท สามารถใช้คืนภายใน 91 วันได้ คุณนิดจึงลองกู้ไป 3,000 บาทก่อน แต่พอกู้ผ่านและเข้าไปกดยอมรับข้อบังคับต่าง ๆ ในแอปทั้งหมดแล้ว กลับมีเงินโอนเข้ามาให้เธออีกถึง 10 แอป แอปละ 1,200 บาท เธองงมาก เพราะตั้งใจจะกู้แค่แอปเดียวเท่านั้น หลังจากนั้นไม่ถึง 7 วัน พนักงานของแอปโทรศัพท์มาแจ้งให้จ่ายหนี้คืนภายในวันที่ 7 ก่อนเที่ยง คุณนิดยอมรับว่าเธอขัดสนจริงๆ และได้ใช้เงินทั้งหมดไปแล้ว เธอจึงหาเงินมาจ่ายคืนให้ไม่ทัน เมื่อถึงวันครบกำหนด ทางแอปก็ส่งข้อความมาทวงหนี้พร้อมข่มขู่ว่า “...ถ้าไม่ชำระยอดหนี้ให้ทางแอปเรา ทางเราจะเอาข้อมูลของคุณไปกู้เงินสัก 20 แอป กู้ไม่เยอะหรอก แอปละ 3000 บาท 20 แอปก็ 60,000 เตรียมตัวจ่ายหนี้แทนบริษัทได้เลย และเราจะเอาข้อมูลทั้งหมดแชร์ไปในโซเชียลและจะติดต่อไปหาญาติพี่น้องและเพื่อนทั้งหมด” คุณนิดกลัวว่าจะต้องเป็นหนี้ก้อนโต แต่ก็มืดแปดด้าน ไม่รู้จะหาเงินที่ไหนไปคืนได้ทัน ต่อมาทางแอปกู้เงินก็ยังมาโพสต์ประจานเธออย่างเสียๆ หายๆ และหยาบคายอีก เธอจึงร้องเรียนมาที่มูลนิธิเพื่อผู้บริโภค แนวทางการแก้ไขปัญหา ในกรณีนี้ได้แนะให้คุณนิดใช้หนี้คืนเท่าที่ยืมมา ส่วนที่โดนแก๊งทวงหนี้ข่มขู่นั้นก็ให้รวบรวมหลักฐานและข้อมูลที่เกี่ยวข้องทั้งหมด นำไปแจ้งความที่สถานีตำรวจในท้องที่ โดยแจ้งสถานที่เกิดเหตุ เช่น โดนข่มขู่ทางออนไลน์ โทรศัพท์ หรือที่บ้าน ที่จะให้สถานีตำรวจท้องที่ช่วยดำเนินคดีกับผู้กระทำผิด จากนั้นให้ติดต่อธนาคารเพื่อหาทางป้องกันไม่ให้มิจฉาชีพนำข้อมูลธุรกรรมทางการเงินส่วนตัวไปใช้ และหากจำเป็นต้องกู้เงินครั้งต่อไป ควรกู้จากสถาบันการเงินที่น่าเชื่อถือและตรวจสอบได้ เช็คแอปฯ เงินกู้ แหล่งไหนได้รับอนุญาตจากธนาคารแห่งประเทศไทย ดูที่นี่ รายชื่อที่อยู่ Website สถาบันการเงิน และ Non-bank (bot.or.th)

อ่านเพิ่มเติม >

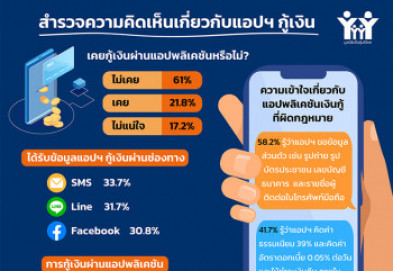

ฉบับที่ 253 แอปฯ เงินกู้คนกรุงเริ่มใช้แล้ว 22 %

นิตยสารฉลาดซื้อ มูลนิธิเพื่อผู้บริโภค ร่วมกับศูนย์สำรวจความคิดเห็นบ้านสมเด็จโพลล์ สถาบันวิจัยและพัฒนา มหาวิทยาลัยราชภัฏบ้านสมเด็จเจ้าพระยา ได้ดำเนินโครงการสำรวจความคิดเห็นเกี่ยวกับการกู้ยืมเงินในกรุงเทพมหานครโดยเก็บจากกลุ่มตัวอย่างจากประชาชนที่อาศัยอยู่ในจังหวัดกรุงเทพมหานคร จำนวนทั้งสิ้น 1,204 กลุ่มตัวอย่าง เก็บข้อมูลในวันที่ 5 - 10 มีนาคม 2565 (กลุ่มตัวอย่างในการสำรวจครั้งนี้ใช้เกณฑ์ตารางสำเร็จรูปของ Taro Yamane กำหนดว่า ประชากรเกิน 100,000 คนต้องการความเชื่อมั่น 95% และความผิดพลาดไม่เกิน 3% ต้องใช้กลุ่มตัวอย่างจำนวน 1,111 กลุ่มตัวอย่าง) ผู้ช่วยศาสตราจารย์ ดร. สิงห์ สิงห์ขจร ประธานคณะกรรมการศูนย์สำรวจความคิดเห็นบ้านสมเด็จโพลล์ กล่าวว่า ผลการสำรวจในครั้งนี้เรื่องการกู้ยืมเงินในกรุงเทพมหานคร เนื่องจากในช่วงเวลา 2-3 ปีที่ผ่านมานั้น ประเทศไทยได้รับผลกระทบจากการแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 หรือโรคโควิด-19 ทำให้เศรษฐกิจของประเทศไทยได้รับผลกระทบเป็นอย่างมาก ประชาชนที่ได้รับผลกระทบด้านเศรษฐกิจถึงแม้รัฐบาลจะมีโครงการต่างๆ ออกมาเพื่อเยียวยาประชาชนที่ได้รับผลกระทบด้านเศรษฐกิจอย่างต่อเนื่อง แต่ประชาชนก็มีความจำเป็นที่จะต้องกู้ยืมเงินจากแหล่งเงินกู้ต่างๆ แล้วในช่วงต้นปี 2565 สถานการณ์สงครามระหว่างประเทศรัสเซียและประเทศยูเครน ที่ส่งผลกระทบต่อราคาน้ำมันเชื้อเพลิงในประเทศไทย ซึ่งส่งผลกระทบต่อประชาชนในส่วนของค่าครองชีพที่เพิ่มสูงขึ้น โดยการกู้เงินในปัจจุบันนั้นสามารถทำได้โดยผ่านระบบออนไลน์ ซึ่งทำให้การกู้ยืมเงินสามารถทำได้อย่างรวดเร็ว โดยจะนำเสนอข้อมูล ผ่านช่องทางทั้ง SMS ไลน์ เฟสบุ๊ก โดยใช้ข้อความชวนเชื่อว่า กู้ง่าย ได้เร็ว ดอกเบี้ยต่ำ ใช้เอกสารน้อย ไม่ต้องมีหลักประกัน โดยการกู้ยืมเงินผ่านสถาบันทางการเงินที่เป็นผู้ให้บริการที่ได้รับอนุญาตในการประกอบธุรกิจสินเชื่อจากธนาคารแห่งประเทศไทย รวมไปถึงการกู้ยืมเงินที่ผิดกฎหมาย ประชาชนที่มีความเดือดร้อนจากเศรษฐกิจในช่วงที่ผ่านมาได้กู้ยืมเงิน แต่กับถูกซ้ำเติมจากการกู้ยืมเงินที่ผิดกฎหมาย สิ่งที่สะท้อนว่าปัญหาด้านเศรษฐกิจของประชาชนในประเทศเป็นสิ่งที่เป็นปัญหาอันดับต้นๆของประเทศ การผิดชำระในการกู้ยืมเงินมีเพิ่มสูงขึ้น การทวงหนี้ที่ไม่เหมาะสมต่อลูกหนี้ เช่น การใช้ถ้อยคำที่เป็นการละเมิดสิทธิส่วนบุคคลอย่างรุนแรง การคุกคาม การขู่เข็ญ ใช้กำลังประทุษร้าย หรือการทำให้เสียชื่อเสียง รวมถึงการให้ข้อมูลเท็จและการสร้างความเดือดร้อนรำคาญให้แก่บุคคลอื่น ซึ่งผิดตามพระราชบัญญัติการทวงถามหนี้ พ.ศ. 2558 เนื่องจากพระราชบัญญัติการทวงถามหนี้ พ.ศ.2558 ที่เป็นการปกป้องลูกหนี้จากการทวงถามหนี้ ในรูปแบบต่างๆ โดยผลการสำรวจในครั้งนี้ต่อเรื่องการกู้ยืมเงินในกรุงเทพมหานคร มีข้อมูลที่น่าสนใจดังต่อไปนี้กลุ่มตัวอย่างส่วนใหญ่มีหนี้สินหรือการกู้ยืมเงินโดยนำไปซื้อรถยนต์/รถจักรยานยนต์ เป็นอันดับหนึ่ง ร้อยละ 35.8 อันดับสองคือ นำไปซื้อบ้าน ที่พักอาศัย ร้อยละ 31.8 อันดับสามคือ การกู้ยืมนำไปใช้ในชีวิตประจำวัน ร้อยละ 27.5 อันดับสี่คือ นำไปใช้ในการหมุนเวียนในธุรกิจ และ นำไปใช้เพื่อการศึกษา ร้อยละ 18.9 และอันดับห้าคือ นำไปใช้ในการลงทุนทำธุรกิจ ร้อยละ 17.3 รูปแบบการกู้ยืมเงินของกลุ่มตัวอย่างส่วนใหญ่ คือ การกู้ยืมสินเชื่อส่วนบุคคล ร้อยละ 34.2 อันดับสองคือ การกู้ซื้อบ้าน ที่พักอาศัย ร้อยละ 30 อันดับสามคือ การกู้ซื้อรถยนต์ ร้อยละ 23.1 อันดับสี่คือ การกู้ยืมจากกองทุน ร้อยละ 19.5 และอันดับห้าคือ การกู้ยืมจากหนี้นอกระบบ ร้อยละ 17.4 โดยหนี้สินหรือการกู้ยืมเงิน เป็นการกู้ยืมผ่านบริษัทไฟแนนซ์/ลิสซิ่ง เป็นอันดับหนึ่ง ร้อยละ 33.1 อันดับสองคือ ธนาคารพาณิชย์ ร้อยละ 31.4 อันดับสามคือ คนปล่อยกู้ ร้อยละ 21.9 อันดับสี่คือ บริษัทสินเชื่อเงินด่วน ร้อยละ 17 และอันดับห้าคือ แอปพลิเคชันเงินกู้ ร้อยละ 14.4 กลุ่มตัวอย่างส่วนใหญ่ไม่เคยกู้เงินผ่านแอปพลิเคชันเงินกู้ ร้อยละ 61 รองลงมาคือ เคยกู้เงินผ่านแอปพลิเคชันเงินกู้ ร้อยละ 21.8 และไม่แน่ใจ ร้อยละ 17.2 โดยได้รับข้อมูลของบริษัทกู้เงินผ่านแอปพลิเคชัน ผ่านทางช่องทาง SMS มากที่สุด ร้อยละ 33.7 รองลงมาคือ ไลน์ ร้อยละ 31.7 และเฟสบุ๊ก ร้อยละ 30.8 กลุ่มตัวอย่างส่วนใหญ่ได้รับสัญญาเงินกู้จากการกู้เงินผ่านแอปพลิเคชันเงินกู้ ร้อยละ 41 ได้รับเงินเต็มตามจำนวนที่ได้กู้เงินผ่านแอปพลิเคชันเงินกู้ ร้อยละ 35.4 และทราบอัตราดอกเบี้ยในการกู้เงินผ่านแอปพลิเคชันเงินกู้ ร้อยละ 43.3 โดยทราบว่าแอปพลิเคชันเงินกู้ที่ผิดกฏหมาย จะมีการขอข้อมูลส่วนตัวท่าน รูปถ่าย รูปบัตรประชาชน เลขบัญชีธนาคาร และรายชื่อผู้ติดต่อในโทรศัพท์มือถือ ร้อยละ 58.2 ทราบว่าแอปพลิเคชันเงินกู้ที่ผิดกฏหมายจะมีการคิดค่าธรรมเนียม 39% และคิดค่าอัตราดอกเบี้ย 0.05% ต่อวัน และให้ชําระเงินคืน ภายใน 7 วัน ร้อยละ 41.7 รวมไปถึง ทราบว่าสามารถตรวจสอบแอปพลิเคชันเงินกู้ ที่เป็นผู้ให้บริการที่ได้รับอนุญาตในการประกอบธุรกิจสินเชื่อจากธนาคารแห่งประเทศไทย ได้ที่ธนาคารแห่งประเทศไทย ร้อยละ 44.1 และ ทราบว่าสามารถแจ้งความดำเนินคดีหากตกเป็นผู้เสียหายจากแอปพลิเคชันเงินกู้ ที่ผิดกฏหมาย ที่สถานีตำรวจท้องที่เกิดเหตุ ศูนย์ปราบปรามอาชญากรรมทางเทคโนโลยีสารสนเทศ สำนักงานตำรวจแห่งชาติ (ศปอส.ตร.) สายด่วน 1599 ศูนย์รับแจ้งการเงินนอกระบบ สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง สายด่วน 1359 หรือ ส่งเรื่องร้องเรียนออนไลน์ ร้อยละ 50.5 กลุ่มตัวอย่างส่วนใหญ่เคยถูกทวงถามหนี้ ในลักษณะพูดจาไม่สุภาพ เป็นอันดับหนึ่ง ร้อยละ 37 อันดับสองคือ คิดดอกเบี้ยแพงเกินจริง ร้อยละ 30.1 อันดับสามคือ ประจานทำให้อับอาย ร้อยละ 21.5 อันดับสี่คือ จดหมาย/ไปรษณีย์เปิดผนึก ร้อยละ 19.7 และอันดับห้าคือ การข่มขู่ ร้อยละ 17.4 โดยทราบว่า การทวงหนี้ที่ผิดกฎหมายเป็นอย่างไร ร้อยละ 46.4 ทราบว่าเจ้าหนี้ห้ามทวงถามหนี้กับบุคคลอื่นที่ไม่ใช่ลูกหนี้ ทวงถามได้เฉพาะวันจันทร์-ศุกร์ เวลา 8.00-20.00 น. วันหยุดราชการ เวลา 8.00-18.00 น. สามารถทวงถามได้ไม่เกินวันละ 1 ครั้ง ร้อยละ 47.2 ทราบว่าเจ้าหนี้ห้ามทวงถามในลักษณะข่มขู่ ใช้ความรุนแรง หรือทำอะไรที่นำไปสู่ความเสียหายต่อร่างกาย ชื่อเสียง หรือทรัพย์สินของลูกหนี้หรือผู้อื่น เป็นการกระทำที่ผิดกฎหมาย ร้อยละ 59.3 และทราบว่า เจ้าหนี้ห้ามใช้วาจาดูหมิ่น พร้อมทั้งห้ามเปิดเผยข้อมูลการเป็นหนี้ของลูกหนี้ให้ผู้ที่ไม่เกี่ยวข้อง รวมถึงห้ามติดต่อลูกหนี้โดยใช้ไปรษณียบัตร เอกสารเปิดผนึก โทรสาร หรือสิ่งอื่นใดที่สื่อถึงการทวงถามหนี้อย่างชัดเจน เป็นการกระทำที่ผิดกฎหมาย ร้อยละ 53.1 กลุ่มตัวอย่างส่วนใหญ่ได้ผลกระทบอะไรจากการทวงหนี้ที่ผิดกฎหมายจากเจ้าหนี้ อันดับหนึ่ง คือถูกประจานทำให้อับอาย ร้อยละ 34 อันดับสองคือ ถูกส่งคนติดตาม ร้อยละ 23.3 อันดับสามคือ ถูกข่มขู่ ร้อยละ 14.5 อันดับสี่คือ ถูกทำร้ายร่างกาย ร้อยละ 11 และอันดับห้าคือ อื่นๆ ร้อยละ 17.2

อ่านเพิ่มเติม >

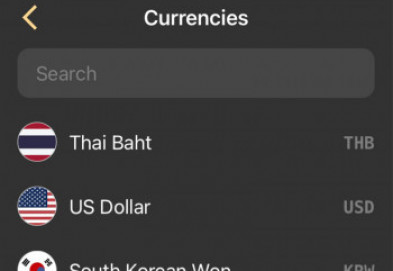

ฉบับที่ 253 Currency Converter Calculator เรื่องง่ายๆ ของการแปลงค่าเงิน

สมัยนี้อินเทอร์เน็ตได้เชื่อมโลกไว้รวมกันจนทำให้สามารถสื่อสารและเชื่อมต่อกันได้อย่างรวดเร็ว อีกทั้งโลกออนไลน์ได้เข้ามามีบทบาทในการดำเนินชีวิตกันมากขึ้น แค่เพียงมีสมาร์ทโฟนเครื่องเดียวก็สามารถท่องโลกอินเทอร์เน็ตได้ทั่วทุกที่ โดยเฉพาะอย่างยิ่งการซื้อของออนไลน์ผ่านแอปพลิเคชั่นต่างๆ ที่สามารถช่วยหาสินค้าที่ต้องการได้หลากหลายกว่าเดิม ทั้งในแง่ของชนิดของสินค้า ราคาของสินค้า และประเทศผู้ขายสินค้า ซึ่งถือว่าเป็นสิ่งที่ดีที่ทำให้ผู้บริโภคมีตัวเลือกในการตัดสินใจซื้อสินค้าได้มากขึ้น ประกอบกับเมื่อมีการแข่งขันทางการตลาดอย่างสูงจะยิ่งทำให้ราคาลดต่ำลงตามอุปสงค์และอุปทาน สิ่งเหล่านี้ย่อมเป็นประโยชน์กับผู้บริโภคทั้งสิ้น เมื่อโลกอินเทอร์เน็ตได้ย่อโลกของการเข้าถึงสินค้าและบริการมาไว้ในสมาร์ทโฟน ดังนั้นการซื้อสินค้าในต่างประเทศก็ย่อมทำได้ง่ายและมีความรวดเร็วมากขึ้นกว่าเดิมหลายเท่า จึงทำให้ผู้บริโภคได้ใช้บริการซื้อสินค้าออนไลน์เป็นจำนวนมาก ในบางครั้งสินค้าบนโลกออนไลน์เหล่านั้นจะแจ้งราคาเป็นสกุลเงินประเทศนั้นๆ ดังนั้นผู้บริโภคกลุ่มนี้เหมาะมากที่จะดาวน์โหลดแอปลพิเคชั่น Currency Converter Calculator ไว้บนสมาร์ทโฟนอย่างยิ่ง Currency Converter Calculator เป็นแอปพลิเคชั่นที่ช่วยคำนวณแปลงค่าเงินบาทอย่างง่ายๆ ที่ไม่มีความยุ่งยากในการใช้งาน หน้าตาของแอปพลิเคชั่นนี้จะเหมือนกันกับเครื่องคิดเลขที่ใช้กันทั่วไป แต่มีความพิเศษตรงที่สามารถแปลงค่าเงินต่างประเทศให้ได้ทันที โดยอ้างอิงจากข้อมูลเงินบาท ณ วันนั้นๆ ซึ่งจะมีการอัปเดตอัตราการแลกเปลี่ยนให้โดยอัตโนมัติ ผู้ใช้สามารถดูข้อมูลวันและเวลาที่มีการอัปเดตของแอปพลิเคชั่นได้บริเวณด้านล่างหน้าจอ วิธีใช้ก็ไม่ซับซ้อน เพียงเลือกสกุลเงินที่ต้องการให้แอปพลิเคชั่นคำนวณ โดยสามารถเรียกดูอัตราการแลกเปลี่ยนค่าเงินได้ทั่วโลกกว่า 150 สกุลเงิน รวมถึงเงินดิจิตอลอย่างค่าเงินคริปโต (Cryptocurrency) ซึ่งถือว่าแอปพลิเคชั่นนี้สามารถรองรับการแปลงสกุลเงินเกือบทั่วโลกทีเดียว อาทิเช่น US Dollar ประเทศสหรัฐอเมริกา, Yen ประเทศญี่ปุ่น, Won ประเทศเกาหลี, Ringgit ประเทศมาเลเซีย, Rupee ประเทศอินเดีย, Dong ประเทศเวียดนาม และ Bitcoin เป็นต้น หลังจากนั้นให้กดคำนวณเหมือนกับการใช้เครื่องคิดเลขได้เลย นอกจากนี้แอปพลิเคชั่น Currency Converter Calculator นี้ยังเหมาะกับกลุ่มที่ชอบเดินทางท่องเที่ยวไปต่างประเทศ ช่วยให้การคำนวณค่าใช้จ่ายในขณะที่อยู่ต่างประเทศสะดวกยิ่งขึ้น และยังสามารถช่วยควบคุมค่าใช้จ่ายให้ตรงตามความต้องการได้อีกด้วย โดยแอปพลิเคชั่นนี้สามารถดาวน์โหลดได้ทั้งระบบปฏิบัติการ iOS และระบบปฏิบัติการ Android และที่สำคัญสามารถใช้งานแบบออฟไลน์ได้

อ่านเพิ่มเติม >

ฉบับที่ 252 ไกลแค่ไหนคือใกล้ เมื่อติดต่อผ่าน Call Zen

ยุคสมัยปัจจุบันองค์กรต่างๆ ที่ดำเนินธุรกิจด้านการให้บริการจำเป็นอย่างยิ่งที่ต้องมีการให้บริการหลังการขายทั้งสิ้น เนื่องจากปัจจุบันบริการหลังการขายเป็นส่วนหนึ่งในการตัดสินใจของผู้บริโภคที่จะเลือกซื้อสินค้าเหล่านั้นด้วย ถ้าสินค้าใดไม่มีบริการหลังการขายหรือยากแก่การเข้าถึง หรือแม้กระทั่งมีปัญหาจุกจิกกวนใจในการติดต่อประสานงาน ผู้บริโภคหลายคนเลือกที่จะไม่ซื้อสินค้านั้นเลยก็มี เมื่อกล่าวถึงบริการหลังการขาย สิ่งหนึ่งที่ทำให้นึกถึงคือ call center ซึ่งเป็นรูปแบบหนึ่งที่ช่วยทำให้ผู้บริโภคที่ซื้อสินค้าติดต่อสื่อสารกับเจ้าของสินค้าเหล่านั้นได้ แต่ call center กลับสร้างปัญหาในการเข้าถึงอย่างมาก ซึ่งควรจะเป็นช่องทางที่เข้าถึงได้รวดเร็วที่สุด กลับกลายเป็นช่องทางที่ให้รอสายนานที่สุดเช่นกัน บางครั้งกดเลือกอยู่นาน แต่ไปไม่ถึงจุดหมายที่ต้องการสักที ต้องวางสายและกดโทรออกเริ่มใหม่อีกครั้ง ทำให้ท้อใจไปตามๆ กันเลยทีเดียว เชื่อว่าผู้อ่านหลายท่านต้องเคยประสบกับปัญหาในลักษณะนี้อย่างแน่นอน ดังนั้นถ้าต้องการให้ความท้อใจนี้หมดไป ลองดาวน์โหลดแอปพลิเคชั่นที่มีชื่อว่า Call Zen มาไว้ติดสมาร์ทโฟนกันดู ช่วยข้ามขั้นตอนการรอสายนานไปได้มากเลย Call Zen เป็นแอปพลิเคชั่นที่รวบรวมหมายเลขโทรศัพท์ผ่านระบบ Call Center มาไว้ภายในที่เดียวกัน ปัจจุบันมีหมวดที่เกี่ยวข้องทั้งหมด 22 หมวด ได้แก่ หมวดเบอร์ติดต่อพิเศษสำหรับโควิด-19 หมวดแจ้งเหตุทุจริต หมวดโทรคมนาคม ซึ่งเกี่ยวกับเครือข่ายโทรศัพท์และอินเทอร์เน็ต หมวดธนาคาร หมวดบัตรสมาชิก หมวดบัตรเครดิต หมวดฉุกเฉินและบริการสาธารณะ เช่น สายด่วนกรมทางหลวง ร่วมด้วยช่วยกัน ศูนย์บริการข้อมูลจราจร แจ้งรถหาย มูลนิธิป่อเต็กตึ้ง เป็นต้น หมวดสายการบิน หมวดอี-คอมเมิร์ซ หมวดมือถือและอุปกรณ์ไอที หมวดขนส่ง หมวดประกันชีวิต หมวดประกันภัย หมวดโรงพยาบาล หมวดเช่าซื้อหรือลิสซิ่ง หมวดสาธารณูปโภค หมวดอุปกรณ์ตกตแงบ้าน หมวดหน่วยงานราชการและหน่วยงานรัฐ หมวดสื่อมวลชน หมวดแจ้งเหตุอัคคีภัย หมวดแจ้งเหตุอุทกภัย และหมวดบริการส่งอาหาร หลังจากเลือกเข้าไปตามหมวดแล้ว แอปพลิเคชั่นจะปรากฎหมวดหมู่ย่อยให้เพิ่ม เพื่อให้เลือกเข้าถึงตามความต้องการที่แท้จริง เช่น ติดต่อเจ้าหน้าที่ อายัดบัญชี แจ้งปัญหาร้องเรียน สอบถามยอดค้าชำระ ยกเลิกข้อความโฆษณา เป็นต้น จากนั้นแอปพลิเคชั่นจะแจ้งรายละเอียด เวลาทำการ และหมายเหตุระยะเวลาก่อนกดข้ามขั้นตอน ทั้งนี้ถ้าต้องการติดต่อก็สามารถกดโทรออกภายในหน้านี้ได้ทันที แอปพลิเคชั่นจะมีการแจ้งการอัปเดตข้อมูลภายในผ่านหัวข้อข่าวสาร บนหน้าหลักของแอปพลิเคชั่น ซึ่งทำให้ผู้ใช้สามารถตรวจสอบข้อมูลได้ว่ามีการอัปเดตล่าสุดเมื่อวันที่เท่าไร และเป็นข้อมูลด้านใดบ้าง หลังจากทดลองใช้แอปพลิเคชั่น Call Zen มาสักพักแล้วรู้สึกพึงพอใจมากกว่าในอดีตที่ต้องรอสายแล้วรอสายอีกจนเหนื่อยใจแถมเสียเวลากับการใช้บริการ Call Center เป็นอย่างมาก ช่วยลดความหงุดหงิดและรำคาญใจไปได้มากจริงๆ

อ่านเพิ่มเติม >

ผลการสำรวจความคิดเห็นเกี่ยวกับการกู้ยืมเงิน ในกรุงเทพมหานคร

นิตยสารฉลาดซื้อ มูลนิธิเพื่อผู้บริโภค ร่วมกับศูนย์สำรวจความคิดเห็นบ้านสมเด็จโพลล์ สถาบันวิจัยและพัฒนา มหาวิทยาลัยราชภัฏบ้านสมเด็จเจ้าพระยา ได้ดำเนินโครงการสำรวจความคิดเห็นเกี่ยวกับการกู้ยืมเงินในกรุงเทพมหานครโดยเก็บจากกลุ่มตัวอย่างจากประชาชนที่อาศัยอยู่ในจังหวัดกรุงเทพมหานคร จำนวนทั้งสิ้น 1,204 กลุ่มตัวอย่าง เก็บข้อมูลในวันที่ 5 - 10 มีนาคม 2565 กลุ่มตัวอย่างในการสำรวจครั้งนี้ใช้เกณฑ์ตารางสำเร็จรูปของ Taro Yamane กำหนดว่า ประชากรเกิน 100,000 คนต้องการความเชื่อมั่น 95% และความผิดพลาดไม่เกิน 3% ต้องใช้กลุ่มตัวอย่างจำนวน 1,111 กลุ่มตัวอย่าง ผู้ช่วยศาสตราจารย์ ดร. สิงห์ สิงห์ขจร ประธานคณะกรรมการศูนย์สำรวจความคิดเห็นบ้านสมเด็จโพลล์ กล่าวว่า ผลการสำรวจในครั้งนี้เรื่องการกู้ยืมเงินในกรุงเทพมหานคร เนื่องจากในช่วงเวลา 2-3 ปีที่ผ่านมานั้น ประเทศไทยได้รับผลกระทบจากการแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 หรือโรคโควิด-19 ทำให้เศรษฐกิจของประเทศไทยได้รับผลกระทบเป็นอย่างมาก ประชาชนที่ได้รับผลกระทบด้านเศรษฐกิจถึงแม้รัฐบาลจะมีโครงการต่างๆ ออกมาเพื่อเยียวยาประชาชนที่ได้รับผลกระทบด้านเศรษฐกิจอย่างต่อเนื่อง แต่ประชาชนก็มีความจำเป็นที่จะต้องกู้ยืมเงินจากแหล่งเงินกู้ต่างๆ แล้วในช่วงต้นปี 2565 สถานการณ์สงครามระหว่างประเทศรัสเซียและประเทศยูเครน ที่ส่งผลกระทบต่อราคาน้ำมันเชื้อเพลิงในประเทศไทย ซึ่งส่งผลกระทบต่อประชาชนในส่วนของค่าครองชีพที่เพิ่มสูงขึ้น โดยการกู้เงินในปัจจุบันนั้นสามารถทำได้โดยผ่านระบบออนไลน์ ซึ่งทำให้การกู้ยืมเงินสามารถทำได้อย่างรวดเร็ว โดยจะนำเสนอข้อมูล ผ่านช่องทางทั้ง SMS ไลน์ เฟสบุ๊ก โดยใช้ข้อความชวนเชื่อว่า กู้ง่าย ได้เร็ว ดอกเบี้ยต่ำ ใช้เอกสารน้อย ไม่ต้องมีหลักประกัน โดยการกู้ยืมเงินผ่านสถาบันทางการเงินที่เป็นผู้ให้บริการที่ได้รับอนุญาตในการประกอบธุรกิจสินเชื่อจากธนาคารแห่งประเทศไทย รวมไปถึงการกู้ยืมเงินที่ผิดกฎหมาย ประชาชนที่มีความเดือดร้อนจากเศรษฐกิจในช่วงที่ผ่านมาได้กู้ยืมเงิน แต่กับถูกซ้ำเติมจากการกู้ยืมเงินที่ผิดกฎหมาย สิ่งที่สะท้อนว่าปัญหาด้านเศรษฐกิจของประชาชนในประเทศเป็นสิ่งที่เป็นปัญหาอันดับต้นๆของประเทศ การผิดชำระในการกู้ยืมเงินมีเพิ่มสูงขึ้น การทวงหนี้ที่ไม่เหมาะสมต่อลูกหนี้ เช่น การใช้ถ้อยคำที่เป็นการละเมิดสิทธิส่วนบุคคลอย่างรุนแรง การคุกคาม การขู่เข็ญ ใช้กำลังประทุษร้าย หรือการทำให้เสียชื่อเสียง รวมถึงการให้ข้อมูลเท็จและการสร้างความเดือดร้อนรำคาญให้แก่บุคคลอื่น ซึ่งผิดตามพระราชบัญญัติการทวงถามหนี้ พ.ศ. 2558 เนื่องจากพระราชบัญญัติการทวงถามหนี้ พ.ศ.2558 ที่เป็นการปกป้องลูกหนี้จากการทวงถามหนี้ ในรูปแบบต่างๆ โดยผลการสำรวจในครั้งนี้ต่อเรื่องการกู้ยืมเงินในกรุงเทพมหานคร มีข้อมูลที่น่าสนใจดังต่อไปนี้ กลุ่มตัวอย่างส่วนใหญ่มีหนี้สินหรือการกู้ยืมเงินโดยนำไปซื้อรถยนต์/รถจักรยานยนต์ เป็นอันดับหนึ่ง ร้อยละ 35.8 อันดับสองคือ นำไปซื้อบ้าน ที่พักอาศัย ร้อยละ 31.8 อันดับสามคือ การกู้ยืมนำไปใช้ในชีวิตประจำวัน ร้อยละ 27.5 อันดับสี่คือ นำไปใช้ในการหมุนเวียนในธุรกิจ และ นำไปใช้เพื่อการศึกษา ร้อยละ 18.9 และอันดับห้าคือ นำไปใช้ในการลงทุนทำธุรกิจ ร้อยละ 17.3 รูปแบบการกู้ยืมเงินของกลุ่มตัวอย่างส่วนใหญ่ คือ การกู้ยืมสินเชื่อส่วนบุคคล ร้อยละ 34.2 อันดับสองคือ การกู้ซื้อบ้าน ที่พักอาศัย ร้อยละ 30 อันดับสามคือ การกู้ซื้อรถยนต์ ร้อยละ 23.1 อันดับสี่คือ การกู้ยืมจากกองทุน ร้อยละ 19.5 และอันดับห้าคือ การกู้ยืมจากหนี้นอกระบบ ร้อยละ 17.4 โดยหนี้สินหรือการกู้ยืมเงิน เป็นการกู้ยืมผ่านบริษัทไฟแนนซ์/ลิสซิ่ง เป็นอันดับหนึ่ง ร้อยละ 33.1 อันดับสองคือ ธนาคารพาณิชย์ ร้อยละ 31.4 อันดับสามคือ คนปล่อยกู้ ร้อยละ 21.9 อันดับสี่คือ บริษัทสินเชื่อเงินด่วน ร้อยละ 17 และอันดับห้าคือ แอปพลิเคชันเงินกู้ ร้อยละ 14.4 กลุ่มตัวอย่างส่วนใหญ่ไม่เคยกู้เงินผ่านแอปพลิเคชันเงินกู้ ร้อยละ 61 รองลงมาคือ เคยกู้เงินผ่านแอปพลิเคชันเงินกู้ ร้อยละ 21.8 และไม่แน่ใจ ร้อยละ 17.2 โดยได้รับข้อมูลของบริษัทกู้เงินผ่านแอปพลิเคชัน ผ่านทางช่องทาง SMS มากที่สุด ร้อยละ 33.7 รองลงมาคือ ไลน์ ร้อยละ 31.7 และเฟสบุ๊ก ร้อยละ 30.8 กลุ่มตัวอย่างส่วนใหญ่ได้รับสัญญาเงินกู้จากการกู้เงินผ่านแอปพลิเคชันเงินกู้ ร้อยละ 41 ได้รับเงินเต็มตามจำนวนที่ได้กู้เงินผ่านแอปพลิเคชันเงินกู้ ร้อยละ 35.4 และทราบอัตราดอกเบี้ยในการกู้เงินผ่านแอปพลิเคชันเงินกู้ ร้อยละ 43.3 โดยทราบว่าแอปพลิเคชันเงินกู้ที่ผิดกฏหมาย จะมีการขอข้อมูลส่วนตัวท่าน รูปถ่าย รูปบัตรประชาชน เลขบัญชีธนาคาร และรายชื่อผู้ติดต่อในโทรศัพท์มือถือ ร้อยละ 58.2 ทราบว่าแอปพลิเคชันเงินกู้ที่ผิดกฏหมายจะมีการคิดค่าธรรมเนียม 39% และคิดค่าอัตราดอกเบี้ย 0.05% ต่อวัน และให้ชําระเงินคืน ภายใน 7 วัน ร้อยละ 41.7 รวมไปถึง ทราบว่าสามารถตรวจสอบแอปพลิเคชันเงินกู้ ที่เป็นผู้ให้บริการที่ได้รับอนุญาตในการประกอบธุรกิจสินเชื่อจากธนาคารแห่งประเทศไทย ได้ที่ธนาคารแห่งประเทศไทย ร้อยละ 44.1 และ ทราบว่าสามารถแจ้งความดำเนินคดีหากตกเป็นผู้เสียหายจากแอปพลิเคชันเงินกู้ ที่ผิดกฏหมาย ที่สถานีตำรวจท้องที่เกิดเหตุ ศูนย์ปราบปรามอาชญากรรมทางเทคโนโลยีสารสนเทศ สำนักงานตำรวจแห่งชาติ (ศปอส.ตร.) สายด่วน 1599 ศูนย์รับแจ้งการเงินนอกระบบ สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง สายด่วน 1359 หรือ ส่งเรื่องร้องเรียนออนไลน์ ร้อยละ 50.5 กลุ่มตัวอย่างส่วนใหญ่เคยถูกทวงถามหนี้ ในลักษณะพูดจาไม่สุภาพ เป็นอันดับหนึ่ง ร้อยละ 37 อันดับสองคือ คิดดอกเบี้ยแพงเกินจริง ร้อยละ 30.1 อันดับสามคือ ประจานทำให้อับอาย ร้อยละ 21.5 อันดับสี่คือ จดหมาย/ไปรษณีย์เปิดผนึก ร้อยละ 19.7 และอันดับห้าคือ การข่มขู่ ร้อยละ 17.4 โดยทราบว่า การทวงหนี้ที่ผิดกฎหมายเป็นอย่างไร ร้อยละ 46.4 ทราบว่าเจ้าหนี้ห้ามทวงถามหนี้กับบุคคลอื่นที่ไม่ใช่ลูกหนี้ ทวงถามได้เฉพาะวันจันทร์-ศุกร์ เวลา 8.00-20.00 น. วันหยุดราชการ เวลา 8.00-18.00 น. สามารถทวงถามได้ไม่เกินวันละ 1 ครั้ง ร้อยละ 47.2 ทราบว่าเจ้าหนี้ห้ามทวงถามในลักษณะข่มขู่ ใช้ความรุนแรง หรือทำอะไรที่นำไปสู่ความเสียหายต่อร่างกาย ชื่อเสียง หรือทรัพย์สินของลูกหนี้หรือผู้อื่น เป็นการกระทำที่ผิดกฎหมาย ร้อยละ 59.3 และทราบว่า เจ้าหนี้ห้ามใช้วาจาดูหมิ่น พร้อมทั้งห้ามเปิดเผยข้อมูลการเป็นหนี้ของลูกหนี้ให้ผู้ที่ไม่เกี่ยวข้อง รวมถึงห้ามติดต่อลูกหนี้โดยใช้ไปรษณียบัตร เอกสารเปิดผนึก โทรสาร หรือสิ่งอื่นใดที่สื่อถึงการทวงถามหนี้อย่างชัดเจน เป็นการกระทำที่ผิดกฎหมาย ร้อยละ 53.1 กลุ่มตัวอย่างส่วนใหญ่ได้ผลกระทบอะไรจากการทวงหนี้ที่ผิดกฎหมายจากเจ้าหนี้ อันดับหนึ่ง คือถูกประจานทำให้อับอาย ร้อยละ 34 อันดับสองคือ ถูกส่งคนติดตาม ร้อยละ 23.3 อันดับสามคือ ถูกข่มขู่ ร้อยละ 14.5 อันดับสี่คือ ถูกทำร้ายร่างกาย ร้อยละ 11 และอันดับห้าคือ อื่นๆ ร้อยละ 17.2 ส่วนที่ 1 ความเห็นเกี่ยวกับการกู้ยืมเงิน 1. เหตุผลที่ท่านทำการกู้ยืมเงิน (ตอบได้มากว่า 1 ข้อ) นำไปซื้อรถยนต์/รถจักรยานยนต์ ร้อยละ 35.8 นำไปซื้อบ้าน ที่พักอาศัย ร้อยละ 31.8 นำไปใช้ในชีวิตประจำวัน ร้อยละ 27.5 นำไปใช้เพื่อการศึกษา ร้อยละ 18.9 นำไปใช้ในการหมุนเวียนในธุรกิจ ร้อยละ 18.9 นำไปใช้ในการลงทุนทำธุรกิจ ร้อยละ 17.3 อื่นๆ ร้อยละ 0.2 2. ท่านมีหนี้สินหรือการกู้ยืมเงิน ในรูปแบบใดบ้าง (ตอบได้มากว่า 1 ข้อ) การกู้ยืมสินเชื่อส่วนบุคคล ร้อยละ 34.2 การกู้ซื้อบ้าน ที่พักอาศัย ร้อยละ 30 การกู้ซื้อรถยนต์ ร้อยละ 23.1 การกู้ยืมจากกองทุน ร้อยละ 19.5 การกู้ยืมจากหนี้นอกระบบ ร้อยละ 17.4 การกู้ยืมจากแอปพลิเคชันเงินกู้ ร้อยละ 14.5 การกู้ยืมจากสหกรณ์ ร้อยละ 14.2 3. ท่านมีหนี้สินหรือการกู้ยืมเงิน จากผู้ให้กู้ยืมเงินในแบบใด (ตอบได้มากว่า 1 ข้อ) บริษัทไฟแนนซ์/ลิสซิ่ง ร้อยละ 33.1 ธนาคารพาณิชย์ ร้อยละ 31.4 คนปล่อยกู้ ร้อยละ 21.9 แอปพลิเคชันเงินกู้ ร้อยละ 14.4 บริษัทสินเชื่อเงินด่วน ร้อยละ 17 สหกรณ์ ร้อยละ 11.1 กองทุน ร้อยละ 10.4 ------ 4. ท่านเคยกู้เงินผ่าน แอปพลิเคชันเงินกู้ หรือไม่ เคย ร้อยละ 21.8 ไม่เคย ร้อยละ 61 ไม่แน่ใจ ร้อยละ 17.2 *****กลุ่มตัวอย่างที่ตอบข้อ 4.1 - 4.4 มีจำนวน 416 กลุ่มตัวอย่าง***** 4.1 ท่านได้รับข้อมูลของบริษัทกู้เงินผ่านแอปพลิเคชัน ผ่านทางช่องทางใด SMS ร้อยละ 33.7 Line ร้อยละ 31.7 Facebook ร้อยละ 30.8 อื่นๆ ร้อยละ 3.8 4.2 ท่านได้รับสัญญาเงินกู้จากการกู้เงินผ่านแอปพลิเคชันเงินกู้ หรือไม่ ได้รับสัญญาเงินกู้ ร้อยละ 41 ไม่ได้รับสัญญาเงินกู้ ร้อยละ 33.6 ไม่แน่ใจ ร้อยละ 25.4 4.3 ท่านได้รับเงินเต็มตามจำนวนที่ท่านได้กู้เงินผ่านแอปพลิเคชันเงินกู้ หรือไม่ ได้รับเงินเต็มตามจำนวน ร้อยละ 35.4 ไม่ได้รับเงินเต็มตามจำนวน ร้อยละ 32 ไม่แน่ใจ ร้อยละ 32.6 4.4 ท่านทราบอัตราดอกเบี้ยในการกู้เงินผ่านแอปพลิเคชันเงินกู้ หรือไม่ ทราบ ร้อยละ 43.3 ไม่ทราบ ร้อยละ 28.8 ไม่แน่ใจ ร้อยละ 27.9 5. ท่านทราบหรือไม่ว่า แอปพลิเคชันเงินกู้ที่ผิดกฏหมาย จะมีการขอข้อมูลส่วนตัวท่าน รูปถ่าย รูปบัตรประชาชน เลขบัญชีธนาคาร และรายชื่อผู้ติดต่อในโทรศัพท์มือถือของท่าน ทราบ ร้อยละ 58.2 ไม่ทราบ ร้อยละ 27 ไม่แน่ใจ ร้อยละ 14.8 6. ท่านทราบหรือไม่ว่า แอปพลิเคชันเงินกู้ที่ผิดกฏหมายจะมีการคิดค่าธรรมเนียม 39% และคิดค่าอัตราดอกเบี้ย 0.05% ต่อวัน และให้ชําระเงินคืน ภายใน 7 วัน ยกตัวอย่าง ท่านกู้เงิน 2,000 บาท จะได้เงินกู้เพียง 1,220 บาท แต่ต้องชําระเงินคืน 2,007 บาท ทราบ ร้อยละ 41.7 ไม่ทราบ ร้อยละ 39.5 ไม่แน่ใจ ร้อยละ 18.8 7. ท่านทราบหรือไม่ว่า ท่านสามารถตรวจสอบแอปพลิเคชันเงินกู้ ที่เป็นผู้ให้บริการที่ได้รับอนุญาตในการประกอบธุรกิจสินเชื่อจากธนาคารแห่งประเทศไทย ได้ที่ธนาคารแห่งประเทศไทย ทราบ ร้อยละ 44.1 ไม่ทราบ ร้อยละ 35.3 ไม่แน่ใจ ร้อยละ 20.6 8. ท่านทราบหรือไม่ว่า ท่านสามารถแจ้งความดำเนินคดีหากท่านตกเป็นผู้เสียหายจากแอปพลิเคชันเงินกู้ ที่ผิดกฎหมาย ที่สถานีตำรวจท้องที่เกิดเหตุ ศูนย์ปราบปรามอาชญากรรมทางเทคโนโลยีสารสนเทศ สำนักงานตำรวจแห่งชาติ (ศปอส.ตร.) สายด่วน 1599 ศูนย์รับแจ้งการเงินนอกระบบ สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง สายด่วน 1359 หรือ ส่งเรื่องร้องเรียนออนไลน์ ทราบ ร้อยละ 50.5 ไม่ทราบ ร้อยละ 31.6 ไม่แน่ใจ ร้อยละ 17.9 9. ท่านเคยถูกทวงถามหนี้ ในลักษณะใดบ้าง (ตอบได้มากว่า 1 ข้อ) พูดจาไม่สุภาพ ร้อยละ 37 คิดดอกเบี้ยแพงเกินจริง ร้อยละ 30.1 ประจานทำให้อับอาย ร้อยละ 21.5 การข่มขู่ ร้อยละ 17.4 จดหมาย/ไปรษณีย์เปิดผนึก ร้อยละ 19.7 ทวงหนี้กับญาติ ร้อยละ 16.2 ส่งคนติดตาม ร้อยละ 15.3 ทวงหนี้กับเพื่อน/หัวหน้างาน ร้อยละ 11 10. ท่านทราบหรือไม่ว่า การทวงหนี้ที่ผิดกฎหมายเป็นอย่างไร ทราบ ร้อยละ 46.4 ไม่ทราบ ร้อยละ 29.2 ไม่แน่ใจ ร้อยละ 24.4 11. ท่านทราบหรือไม่ว่า เจ้าหนี้ห้ามทวงถามหนี้กับบุคคลอื่นที่ไม่ใช่ลูกหนี้ ทวงถามได้เฉพาะวันจันทร์-ศุกร์ เวลา 8.00-20.00 น. วันหยุดราชการ เวลา 8.00-18.00 น. สามารถทวงถามได้ไม่เกินวันละ 1 ครั้ง ทราบ ร้อยละ 47.2 ไม่ทราบ ร้อยละ 30.8 ไม่แน่ใจ ร้อยละ 22 12. ท่านทราบหรือไม่ว่า เจ้าหนี้ห้ามทวงถามในลักษณะข่มขู่ ใช้ความรุนแรง หรือทำอะไรที่นำไปสู่ความเสียหายต่อร่างกาย ชื่อเสียง หรือทรัพย์สินของลูกหนี้หรือผู้อื่น เป็นการกระทำที่ผิดกฎหมาย ทราบ ร้อยละ 59.3 ไม่ทราบ ร้อยละ 18.7 ไม่แน่ใจ ร้อยละ 22 13. ท่านทราบหรือไม่ว่า เจ้าหนี้ห้ามใช้วาจาดูหมิ่น พร้อมทั้งห้ามเปิดเผยข้อมูลการเป็นหนี้ของลูกหนี้ให้ผู้ที่ไม่เกี่ยวข้อง รวมถึงห้ามติดต่อลูกหนี้โดยใช้ไปรษณียบัตร เอกสารเปิดผนึก โทรสาร หรือสิ่งอื่นใดที่สื่อถึงการทวงถามหนี้อย่างชัดเจน เป็นการกระทำที่ผิดกฎหมาย ทราบ ร้อยละ 53.1 ไม่ทราบ ร้อยละ 23.4 ไม่แน่ใจ ร้อยละ 23.5 14. ท่านได้ผลกระทบอะไรจากการทวงหนี้ที่ผิดกฎหมายจากเจ้าหนี้บ้าง ถูกประจานทำให้อับอาย ร้อยละ 34 ถูกส่งคนติดตาม ร้อยละ 23.3 อื่นๆ ร้อยละ 17.2 ถูกข่มขู่ ร้อยละ 14.5 ถูกทำร้ายร่างกาย ร้อยละ 11 ข้อมูลด้านประชากรศาสตร์ 1. เพศ หญิง ร้อยละ 51.7 ชาย ร้อยละ 48.3 2. อายุ 36 – 40 ปี ร้อยละ 23.7 31 – 35 ปี ร้อยละ 23.1 26 – 30 ปี ร้อยละ 16.5 41 - 45 ปี ร้อยละ 16.3 46 - 50 ปี ร้อยละ 9.7 20 – 25 ปี ร้อยละ 7.6 มากกว่า 50 ปี ร้อยละ 2.2 ต่ำกว่า 20 ปี ร้อยละ 0.8 3. อาชีพ พนักงานบริษัทเอกชน ร้อยละ 26.2 ข้าราชการ/พนักงานของรัฐ/พนักงานรัฐวิสาหกิจ ร้อยละ 22.2 รับจ้างทั่วไป ร้อยละ 17.9 พ่อค้า/แม่ค้า ร้อยละ 14.6 แม่บ้าน/พ่อบ้าน ร้อยละ 12 นักเรียน / นิสิต / นักศึกษา ร้อยละ 7.1

อ่านเพิ่มเติม >

ฉบับที่ 251 ความเคลื่อนไหวเดือนมกราคม 2565

แนวโน้มอาชญากรรมไซเบอร์ ปี 65 ข้อมูลสถิติจากการแจ้งความร้องทุกข์ ศูนย์บริการประชาชน บก.ปอท. ปี พ.ศ. 2561-2564 พบว่า อาญชกรรมทางเทคโนโลยีที่มีประชาชนมาแจ้งความร้องทุกข์ดำเนินคดีมากที่สุดเป็นอันดับ 1 คือความผิดฐานหมิ่นประมาท ซึ่งในปี 2564 มีผู้แจ้งความร้องทุกข์จำนวน 698 ราย ส่วนอันดับ 2 ได้แก่ ผู้ได้รับความเสียหายจากการแฮกข้อมูล จำนวน 585 ราย และมีค่าเสียหายรวม 67 ล้านบาท ส่วนอันดับ 3 ได้แก่ การหลอกขายสินค้าและบริการ จำนวน 445 ราย ความเสียหายรวมประมาณ 45 ล้านบาท พ.ต.อ.ศิริวัฒน์ ดีพอ รอง.ผบก.ปอท. กล่าวถึงแนวโน้มอาชญากรรมทางเทคโนโลยีใน ปี 2565 ว่า ปี 2565 ยังคงไม่แตกต่างไปจากเดิม แต่คนร้ายอาจจะใช้เทคโนโลยีสมัยใหม่ที่มีอยู่มาใช้มากขึ้น เช่น การให้ร้ายหรือระรานทางไซเบอร์ การหลอกลวงผ่านอีเมล การแฮกเพื่อเอาข้อมูลผ่านการลวงให้กด มัลแวร์เรียกค่าไถ่ การหลอกลวงขายสินค้า การหลอกรักออนไลน์ การหลอกรักลวงลงทุน แก๊งคอลเซ็นเตอร์ หลอกให้ลงทุนในลักษณะแชร์ออนไลน์ แอปพลิเคชันเงินกู้ผิดกฎหมาย การปล่อยข่าวปลอมในโลกออนไลน์เพื่อหวังผล ขอให้ประชาชนพึงระมัดระวัง สินค้าไม่ตรงปก ฟ้องได้! ตามที่มีประกาศในราชกิจจานุเบกษา เมื่อวันที่ 15 ธันวาคม 2564 เรื่องการจัดตั้ง แผนกคดีซื้อของออนไลน์ในศาลแพ่ง นายสรวิศ ลิมปรังษี โฆษกศาลยุติธรรม เปิดเผยว่า ประกาศฉบับนี้มีผลบังคับใช้แล้ว หลังจากที่มีการประกาศลงในราชกิจจานุเบกษา แต่จะเริ่มทำการเมื่อใดต้องรอประกาศของอธิบดีผู้พิพากษาศาลแพ่งอีกครั้ง ถ้าได้รับความเสียหายตอนนี้ก็ให้รวบรวมหลักฐานไว้ให้ครบถ้วนก่อนแล้วรอฟ้องตอนแผนกคดีซื้อขายออนไลน์เปิดทำการในเร็ว ๆ นี้ สำหรับคดีซื้อขายออนไลน์ที่ยังค้างพิจารณาอยู่ในแผนกคดีผู้บริโภคของศาลแพ่ง จะให้แผนกคดีผู้บริโภคซึ่งพิจารณาคดีนั้นดำเนินการต่อไปจนเสร็จ แผนกคดีซื้อขายออนไลน์ จะทำให้ประชาชนผู้บริโภคได้รับความสะดวก มีช่องทางกฎหมายที่สามารถยื่นฟ้องคดีได้ง่ายและรวดเร็วขึ้นผ่านทางอีเล็คทรอนิคส์ไฟล์ลิ่งในหน้าเว็บไซต์ของศาลแพ่ง (ขณะนี้อยู่ระหว่างการพัฒนาระบบ) โดยผู้ฟ้องคดีแค่คลิกเข้าไปสมัครยืนยืนตัวตน กรอกข้อมูลให้ครบถ้วน ฟ้องใคร เรื่องอะไร พร้อมแนบเอกสารหลักฐานการติดต่อซื้อขาย ชื่อเว็ปไซต์ ชื่อร้านค้าที่ซื้อสลิปโอนเงิน เท่าที่จะหาได้ เมื่อยื่นคำฟ้องทาง E-ไฟล์ลิ่งแล้ว จะมีเจ้าพนักงานคดีช่วยตรวจสอบให้ว่าใส่ข้อมูลคดีครบถ้วนแล้วหรือไม่ ถ้าครบถ้วนศาลก็จะรับคดีไว้พิจารณาต่อไป เปิดรับปีใหม่พบร้านขายยาผิดกฎหมายมากกว่าร้อยราย ตำรวจกองบังคับการปราบปรามการกระทำความผิดเกี่ยวกับการคุ้มครองผู้บริโภค (ปคบ.) ร่วมกับ สำนักงานคณะกรรมการอาหารและยา(อย.) เข้าตรวจสอบร้านขายยาหลายแห่งเกี่ยวกับการจัดจำหน่ายยาให้กับประชาชนทั่วไป โดยมีพื้นที่เป้าหมายตรวจค้นเป็นร้านขายยาทั่วประเทศ ตั้งแต่วันที่ 14-21 มกราคม พบว่า มีร้านขายยากระทำผิดจำนวนมาก จับกุมร้านยาที่ผิดกฎหมาย 127 ราย และตรวจยึดของกลางได้กว่า 359 รายการ มีทั้งยาวัตถุออกฤทธิ์ต่อจิตและประสาท, ยาที่ไม่ได้ขึ้นทะเบียนตารับยา, ยาปลอม, ยาอันตรายและยาควบคุมพิเศษเป็นจำนวนมาก ซึ่ง นพ.ไพศาล ดั่นคุ้ม เลขาธิการคณะกรรมการอาหารและยา กล่าวว่า ร้านขายเหล่านี้ได้ขายยานอนหลับ ขายยาชุด ขายยาแก้แพ้แก้ไอ ขายยาเขียวเหลือง และขายยาอันตราย ยาควบคุมพิเศษ โดยไม่ใช่เภสัชกร ในพื้นที่หลายจังหวัดและขาดความรู้ความเข้าใจในสรรพคุณ โดยการกระทำดังกล่าวเป็นการกระทำที่ฝ่าฝืนพระราชบัญญัติยา พ.ศ.2510 และพระราชบัญญัติวิชาชีพเภสัชกรรม พ.ศ.2537 ลงทุนคริปโทฯ ต้องเสียภาษี และรัฐห้ามใช้ซื้อขายสินค้า กรมสรรพกร ได้เปิดเผยต่อผู้สื่อข่าวถึงการเรียกเก็บภาษีคริปโทเคอร์เรนซีจากการลงทุนว่า ยังยึดลักษณะเดียวกับการเก็บภาษีขายหุ้น หากขายนอกตลาดหลักทรัพย์ฯ มีกำไรต้องเสียภาษีและพิจารณาเป็นรายธุรกรรมเช่นกัน แต่ก็ยังมีกฎหมายยกเว้นให้คือ “การเสียภาษีคริปโทฯ ก็เหมือนกับขายหุ้นนอกตลาดหลักทรัพย์ ถ้าขายแล้วมีกำไรก็ต้องเสียภาษี ถ้าขาดทุนก็ไม่ต้องเสีย” ด้าน ก.ล.ต. ร่วมกับแบงก์ชาติ ประชุมและแถลงข่าวว่า ไม่ให้นำคริปโทฯ มาชำระค่าสินค้า โดยมีหลักเกณฑ์ที่ได้รับมติเห็นชอบจากคณะกรรมการ ก.ล.ต. ว่าผู้ประกอบการธุรกิจสินทรัพย์ดิจิทัล ต้องไม่ดำเนินการสนับสนุนหรือส่งเสริมให้เกิดการนำ สินทรัพย์ดิจิทัล มาใช้เป็นตัวกลางในการชำระเงิน ซึ่งรวมถึงการดำเนินการ ดังต่อไปนี้ 1. ไม่โฆษณาเชิญชวน หรือแสดงตนว่าพร้อมให้บริการแก่ร้านค้าเพื่อให้ร้านค้าสามารถรับชำระค่าสินค้า หรือบริการด้วยสินทรัพย์ดิจิทัลได้ 2. ไม่จัดทำระบบ หรือเครื่องมือที่อำนวยความสะดวกใดๆ แก่ร้านค้าในการรับชำระด้วยสินทรัพย์ดิจิทัล 3. ไม่ให้บริการเปิดกระเป๋าอิเล็กทรอนิกส์ (Wallet) แก่ร้านค้า เพื่อรับชำระค่าสินค้าหรือบริการด้วยสินทรัพย์ดิจิทัล 4. ในกรณีที่ผู้ซื้อขายทำการขายสินทรัพย์ดิจิทัลเพื่อรับเป็นเงินบาท ผู้ประกอบการต้องโอนเงินบาทเข้าบัญชีผู้ซื้อขายเท่านั้น 5. ไม่ให้บริการที่มีลักษณะเป็นการโอน สินทรัพย์ดิจิทัลหรือเงิน จากบัญชีของผู้ซื้อขาย ไปยังบัญชีของรายอื่น หรือบุคคลใด เพื่อวัตถุประสงค์ของการรับชำระค่าสินค้าหรือบริการ และ 6. ไม่ดำเนินการในลักษณะอื่นใดนอกเหนือจาก 1-5 ที่เป็นการสนับสนุนหรือส่งเสริมให้เกิดการนำสินทรัพย์ดิจิทัลมาใช้เป็นตัวกลางในการชำระเงิน มาตรการดังกล่าวเกิดขึ้นจากธนาคารแห่งประเทศไทยกังวลว่า หากมีคนใช้สินทรัพย์ดิจิทัลในชีวิตประจำวัน จะกระทบต่อเสถียรภาพต่อระบบเศรษฐกิจ ซึ่งมีผลต่อความเชื่อมั่น “เงินบาท” และจะส่งผลต่อการดำเนินนโยบายของธนาคารแห่งประเทศไทยที่ทำอยู่บนเงินบาทมพบ.คัดค้านการยื่นอุทธรณ์ของสมาคมประกันวินาศภัย จากกรณีบอร์ดสมาคมวินาศภัยไทย ยื่นอุทธรณ์บอร์ดคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) พิจารณายกเลิกคำสั่งนายทะเบียน “ห้ามบอกเลิกกรมธรรม์ประกันภัยโควิด-19” ชี้คำสั่งดังกล่าวขัดต่อหลักคณิตศาสตร์ประกันภัยและการบริหารความเสี่ยงของบริษัทประกันภัยนั้น เมื่อวันที่ 10 มกราคม 2565 มูลนิธิเพื่อผู้บริโภค โดยนางนฤมล เมฆบริสุทธิ์ รองผู้อำนวยการฝ่ายพิทักษ์สิทธิ์ผู้บริโภค ได้กล่าวว่า ขอคัดค้านการยื่นอุทธรณ์ของสมาคมประกันวินาศภัย เนื่องจากเป็นการกระทำที่ไม่เป็นธรรมต่อผู้ซื้อ 1.สัญญาประกันเป็นสัญญาสำเร็จรูป การระบุข้อความที่บริษัทประกันสามารถใช้สิทธิในการยกเลิกสัญญากรมธรรม์เป็นการดำเนินการของบริษัทประกันฝ่ายเดียว หากเริ่มขาดทุนจะใช้สิทธิที่ระบุไว้ในสัญญาฝ่ายเดียวบอกเลิกสัญญา จึงเป็นข้อสัญญาที่เอาเปรียบผู้บริโภค 2.การออกคำสั่งของ คปภ. ได้แก่ 1. คำสั่งนายทะเบียนที่ 38/2564 ลงวันที่ 16 ก.ค. 64 เรื่อง ให้ยกเลิกเงื่อนไขการใช้สิทธิบอกเลิกกรมธรรม์ประกันภัยโดยบริษัทในกรมธรรม์ประกันภัย COVID-19 2. คำสั่งนายทะเบียนที่ 17/2564 ลงวันที่ 12 เม.ย. 64 เรื่อง การรักษาพยาบาลตามกรมธรรม์ประกันภัยหรือเอกสารแนบท้าย เพื่อรองรับสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) ถือเป็นการออกคำสั่งตามอำนาจหน้าที่โดยชอบธรรม 3.การยกเลิกสัญญากรมธรรม์ ผู้บริโภคควรเป็นผู้ตัดสินใจยินยอมยกเลิกสัญญา หากข้อเสนอของบริษัทประกันเป็นธรรมเช่น บริษัทเสนอคืนเบี้ยประกัน 5- 10 เท่าของเบี้ยประกันที่ผู้บริโภคจ่ายไป

อ่านเพิ่มเติม >

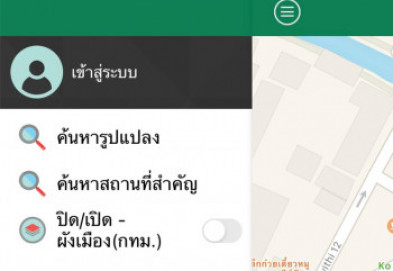

ฉบับที่ 251 รู้ข้อมูลแปลงที่ดินผ่าน LandsMaps

ปัจจุบันเทคโนโลยีที่ก้าวหน้าช่วยทำให้การดำเนินชีวิตประจำวันมีความสะดวกสบายอย่างมาก ประกอบกับช่วงสถานการณ์การแพร่ระบาดโควิดแบบนี้ช่วยได้มากที่สุด ฉบับนี้ขอมาเขียนถึงแอปพลิเคชั่น LandsMaps ที่นำเทคโนโลยีช่วยมาเติมเต็มให้กับประชาชนช่วยให้รู้ราคาประเมินของแปลงที่ดินทุกจุดทั่วประเทศ โดยไม่ต้องเดินทางไปสอบถามเจ้าหน้าที่กรมที่ดินด้วยตนเอง แอปพลิเคชั่น LandsMaps จัดทำขึ้นโดยกรมที่ดินร่วมกับสำนักงานพัฒนารัฐบาลดิจิทัล มีวัตถุประสงค์เพื่อใช้ในการหาตำแหน่งแปลงที่ดิน ได้ทราบราคาประเมินของที่ดินนั้น และเชื่อมต่อข้อมูลที่เกี่ยวข้องกับกรมที่ดิน เพื่อเพิ่มความสะดวกสบาย โดยผู้อ่านสามารถดาวน์โหลดใช้งานได้ฟรีทั้งระบบปฏิบัติการ Android และ iOS เมื่อดาวน์โหลดแอปพลิเคชั่นเรียบร้อยแล้ว ให้ลงทะเบียนสมัครเข้าใช้งาน โดยกำหนดชื่อบัญชีผู้ใช้ กำหนดรหัสผ่าน ใส่เบอร์มือถือและอีเมล หลังจากนั้นจะได้รับรหัส OTP เพื่อนำมากรอกลงในแอปพลิเคชั่น ก็เสร็จสิ้นขั้นตอนการลงทะเบียน ขั้นตอนการค้นหาไม่มีความยุ่งยากและซับซ้อนมากนัก หลังจากเข้าแอปพลิเคชัน LandsMaps หน้าจอจะปรากฎภาพแผนที่ ให้ผู้อ่านมองหาและกดปุ่มสัญลักษณ์ขีดสามขีดที่อยู่บริเวณด้านบนซ้ายมือของแอปพลิเคชั่น ซึ่งจะแสดงเมนูต่างๆ ดังนี้ เมนูค้นหารูปแปลง เมนูค้นหาสถานที่สำคัญ เมนูปิดเปิดผังเมืองกรุงเทพมหานคร เมนูรูปแบบแผนที่ เมนูแปลงที่บันทึก เมนูรายละเอียดประเภทของที่ดิน เมนูวิธีใช้ เมนูเงื่อนไขและข้อตกลง และเมนูออกจากระบบ เมื่อต้องการค้นหาแปลงที่ดินให้เลือกกดที่เมนูค้นหารูปแปลง ต่อจากนั้นให้เลือกระบุจังหวัด ระบุอำเภอ และเลขที่โฉนดที่ดินลงไป แอปพลิเคชั่นจะประมวลผลและปรากฎจุดแปลงที่ดินที่ค้นหา โดยแสดงรายละเอียดตั้งแต่เลขที่โฉนด เลขที่ระวาง เลขที่ดิน หน้าสำรวจ ตำบล อำเภอ จังหวัด เนื้อที่ ค่าพิกัดแปลง ราคาประเมินต่อตารางวา ระยะเวลารอคิวรังวัด และสามารถกดดูข้อมูลเพิ่มเติมดังนี้ คิดคำนวณค่าใช้จ่ายในการรังวัด ระบบการคำนวณภาษีอากร หน้าเว็บไซต์กรมธนารักษ์ หรือเชื่อมต่อไปยังแผนที่เพื่อนำทางไปยังแปลงที่ดินหรือไปยังสำนักงานกรมที่ดิน ในรูปแบบแผนที่ Google map ส่วนเมนูค้นหาสถานที่สำคัญใช้สำหรับค้นหาสถานที่ต่างๆ เมนูปิดเปิดผังเมืองกรุงเทพมหานครทำให้เห็นภาพผังเมืองของพื้นที่กรุงเทพมหานคร เมนูรูปแบบแผนที่สำหรับเปลี่ยนมุมมองแผนที่แบบเส้นทางหรือแผนที่แบบดาวเทียม เมนูแปลงที่บันทึกใช้ในกรณีที่ค้นหาแปลงที่ดินและได้กดปุ่มบันทึกแปลงนี้ ที่ดินแปลงจะถูกเก็บบันทึกไว้ในเมนูนี้ เมนูรายละเอียดประเภทของที่ดินเป็นข้อมูลที่อธิบายความหมายของที่ดินประเภทต่างๆ ใครที่กำลังมองหาตัวช่วยในการตรวจสอบราคาประเมินที่ดินและรายละเอียดต่างๆ ที่เกี่ยวข้อง ลองดาวน์โหลดมาใช้งานดูได้ แอปพลิเคชั่น LandsMaps ช่วยให้ชีวิตสะดวกและสบาย ไม่ต้องเดินทางไปถึงกรมที่ดินด้วยตนเองได้จริงๆ

อ่านเพิ่มเติม >

ฉบับที่ 250 เฝ้าระวังน้ำขึ้นน้ำลงผ่าน Tide Charts Near Me

ผู้อ่านหลายท่านที่มีที่อยู่อาศัยอยู่บริเวณริมแม่น้ำ ลำคลอง เส้นทางน้ำธรรมชาติ ริมอ่าวไทย ริมฝั่งอันดามัน ฯลฯ ส่วนใหญ่เมื่อเกิดน้ำขึ้นสูงเกินริมตลิ่งก็จะส่งผลกระทบต่อบ้านเรือนไปตามๆ กัน และไม่เพียงแต่ที่อยู่อาศัยเท่านั้น ยังอาจสร้างปัญหากับการประกอบอาชีพที่เกี่ยวข้องกับน้ำได้อีกด้วย ซึ่งเป็นสิ่งที่ไม่สามารถหลีกเลี่ยงปัญหาเหล่านี้ได้เลย จึงทำได้แต่เพียงเฝ้าระวังและเตรียมพร้อมในการรับมืออยู่เสมอ การเกิดน้ำขึ้นน้ำลงนั้นเป็นปรากฏการณ์ที่ระดับน้ำทะเลสูงขึ้นและลดลงเป็นช่วงๆ ในแต่ละวัน กระแสน้ำมีการเพิ่มขึ้นและลดลงของระดับน้ำทะเลที่เกิดจากผลรวมของแรงโน้มถ่วงที่เกิดจากดวงจันทร์ ดวงอาทิตย์และการหมุนของโลก ซึ่งเป็นปรากฏการณ์ตามธรรมชาติที่เกิดขึ้น ผลกระทบจากที่กล่าวมาทั้งหมดจะหมดไปถ้าได้รู้ข้อมูลน้ำขึ้นน้ำลงก่อนล่วงหน้าและทันท่วงที ที่จะช่วยทำให้สามารถวางแผนบริหารจัดการชีวิตและทรัพย์สินให้เหมาะสมได้ เพื่อลดความเสียหายที่อาจจะเกิดขึ้นกับชีวิตและทรัพย์สินได้ นอกจากนี้ยังเป็นตัวช่วยในการวางแผนการเดินทางให้กับผู้ชื่นชอบการท่องเที่ยวการผจญภัยกลางแจ้งได้ดีทีเดียว ฉบับนี้จึงพามาแนะนำแอปพลิเคชั่นที่เป็นตัวช่วยเพื่อให้ข้อมูลข่าวสารที่เกี่ยวกับน้ำขึ้นน้ำลงในแต่ละวันกัน แอปพลิเคชั่นนี้มีชื่อว่า Tide Charts Near Me เพื่อดูปรากฎการณ์น้ำขึ้นน้ำลง โดยสามารถเห็นข้อมูลดวงจันทร์ พยากรณ์อากาศ และเรดาร์จับกระแส ซึ่งช่วยให้วางแผนจากเหตุการณ์น้ำขึ้นน้ำลง น้ำทะเลหนุน แถมยังสามารถดูได้ทั้งค่าเป็นรายวันและรายชั่วโมงได้อีกด้วย เมื่อดาวน์โหลดแอปพลิเคชั่นแล้วให้เปิดการอนุญาตเข้าถึง location หลังจากนั้นแอปพลิเคชั่นจะขึ้นสถานีที่ใกล้ที่สุด และมีให้เลือกสถานีเพิ่มเติมที่ถัดออกไป โดยสามารถเลือกกดไปที่ภาพสัญลักษณ์ 3 ขีดมุมบนซ้ายเพื่อเลือก เมื่อได้สถานีที่ต้องการแล้วจะปรากฎข้อมูลในวันปัจจุบันว่าสภาพอากาศเป็นอย่างไร มีบอกวันข้างขึ้นข้างแรมในสัญลักษณ์เป็นรูปพระจันทร์เต็มดวง พระจันทร์เสี้ยว การดูน้ำขึ้นน้ำลงจะนำเสนอในรูปแบบของกราฟเส้นตามช่วงเวลาและมีสรุปถึงเวลาที่น้ำจะขึ้นมากที่สุดและเวลาที่น้ำลงมากที่สุด รวมทั้งแจ้งตัวเลขความสูงของระดับน้ำทะเล และเมื่อต้องการดูข้อมูลย้อนหลังหรือล่วงหน้าก็ให้สไลด์หน้าจอไปด้านซ้ายและด้านขวาตามลำดับ แต่ถ้าสไลด์หน้าจอลง แอปพลิเคชั่นจะปรากฎข้อมูลเวลาพระอาทิตย์ขึ้นและตก และเวลาพระจันทร์ขึ้นและตกด้วย สำหรับผู้ที่ไม่ต้องการดูภาพในลักษณะกราฟเส้นสามารถเปลี่ยนไปดูแบบสรุปรวมให้ได้ ซึ่งจะสรุปความสูงของระดับน้ำทะเลที่สูงและต่ำที่สุดของแต่ละวันไว้ โดยกดเลือกเมนูที่สองด้านล่าง ทั้งนี้การใช้งานแอปพลิเคชั่น Tide Charts Near Me สามารถใช้งานได้โดยไม่ต้องเข้าอินเทอร์เน็ต หวังว่าแอปพลิเคชั่นนี้จะมีประโยชน์และถูกใจสำหรับผู้ที่อาศัยอยู่ริมแม่น้ำและผู้ที่ชอบท่องเที่ยวได้นะคะ

อ่านเพิ่มเติม >