ฉบับที่ 236 ความเคลื่อนไหวเดือนตุลาคม 2563

กทม.ใช้สิทธิบัตรทองได้ทุกแห่งเริ่ม 1 พ.ย. 63 นพ.ศักดิ์ชัย กาญจนวัฒนา เลขาธิการสำนักงานหลักประกันสุขภาพแห่งชาติ กล่าวว่าคณะกรรมการหลักประกันสุขภาพแห่งชาติ หรือ บอร์ด สปสช. มีมติเห็นชอบให้สิทธิบัตรทอง เมื่อเจ็บป่วยไปรับบริการที่หน่วยบริการปฐมภูมิในระบบบัตรทองที่ใดก็ได้ในเครือข่ายบริการนำร่องในพื้นที่กรุงเทพมหานคร เริ่มวันที่ 1 พ.ย.นี้ การให้บริการจะแบ่งเป็นกลุ่มเครือข่ายบริการที่มีศูนย์บริการสาธารณสุขของ กทม.จำนวน 69 แห่ง ในแต่ละเขต ทำหน้าที่เป็นหน่วยบริการแม่ข่ายเชื่อมต่อหน่วยบริการปฐมภูมิ เช่น คลินิกเอกชน ร่วมดูแลในเครือข่ายบริการนั้นๆ ซึ่ง 1 เขตอาจจะมี 2 เครือข่ายบริการได้ และหนึ่งเครือข่ายบริการอาจมีโรงพยาบาลรองรับการส่งต่อ 2-3 แห่ง นอกจากหน่วยบริการประจำหน่วยบริการรับส่งต่อแล้วยังมีรายชื่อหน่วยบริการที่อยู่ในเครือข่ายบริการซึ่งอาจจะมี 10-20 แห่งต่อเครือข่ายบริการที่ประชาชนสามารถไปรับบริการที่ใดก็ได้ ทั้งรักษาพยาบาลเบื้องต้น รักษาต่อเนื่องโรคเรื้อรังและบริการส่งเสริมสุขภาพและป้องกันโรค พร้อมกันนี้ สปสช.ยังได้ร่วมกับธนาคารกรุงไทยพัฒนาระบบนัดหมายล่วงหน้าผ่านแอปพลิเคชัน "เป๋าตัง" เพื่ออำนวยความสะดวกในการนัดหมายรับบริการล่วงหน้า พร้อมตรวจสอบรายชื่อด้วย ขยะอิเล็กทรอนิกส์ในไทยมีแนวโน้มล้นประเทศ จากข้อมูลของกรมควบคุมมลพิษ กระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม พบว่าปัจจุบันในไทยมีขยะอิเล็กทรอนิกส์จากซากผลิตภัณฑ์เครื่องใช้ไฟฟ้าในประเทศเป็นจำนวนมาก ประมาณ 400,000 ตันต่อปี และยิ่งทวีความรุนแรงขึ้นเมื่อมีการนำเข้าขยะอิเล็กทรอนิกส์ ดังนั้นในเดือนกันยายน ที่ผ่านมา กระทรวงพาณิชย์ได้ออกประกาศ เรื่อง ‘กำหนดให้ขยะอิเล็กทรอนิกส์เป็นสินค้าที่ต้องห้ามในการนำเข้ามาในราชอาณาจักร พ.ศ. 2563’ โดยห้ามนำเข้าขยะอิเล็กทรอนิกส์จำนวน 428 รายการ ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 15 ก.ย. 2563 ในงานศึกษา 'การขับเคลื่อนและอุปสรรคของการจัดการขยะอิเล็กทรอนิกส์ในประเทศไทย' โดยพีรนาฏ คิดดี และสุทธิพร บุญมาก คาดการณ์ปริมาณขยะอิเล็กทรอนิกส์ระหว่างปี 2559-2564 จากข้อมูลของกรมควบคุมมลพิษและสถาบันไฟฟ้าและอิเล็กทรอนิกส์เมื่อปี 2558 แล้วพบว่าในช่วงปี 2559-2564 ปริมาณขยะอิเล็กทรอนิกส์จะเพิ่มขึ้นจาก 947,881 พันชิ้น ในปี 2559 เป็น 1,067,767 พันชิ้น ในปี 2564 (อัตราเพิ่มขึ้นเฉลี่ยร้อยละ 3 ต่อปี) การคาดการณ์ปริมาณขยะอิเล็กทรอนิกส์ที่มีปริมาณเพิ่มขึ้นสูงสุดในปี 2564 เมื่อจำแนกเป็นชนิด พบว่า (คาดการณ์ว่า) อันดับหนึ่งคือ แบตเตอรี่มีจำนวนสูงถึง 718,000 พันชิ้น รองลงมาคือ หลอดฟลูออเรสเซนต์จำนวน 317,012 พันชิ้น และโทรศัพท์มือถือ/บ้าน จำนวน 13,419 พันชิ้น ตามลำดับ เหตุจากคนใช้งานสั้นลงและเปลี่ยนใหม่บ่อย เผยผลตรวจ "ลูกอม-หมากฝรั่ง" พบใช้สีไม่ได้มาตรฐานเกือบ 10% 27 ตุลาคม นายแพทย์ศุภกิจ ศิริลักษณ์ รักษาราชการแทนอธิบดีกรมวิทยาศาสตร์การแพทย์ เปิดเผยว่า ได้รวบรวมผลการตรวจวิเคราะห์สีอินทรีย์สังเคราะห์ในลูกอมทั้งชนิดแข็ง ชนิดนุ่ม และหมากฝรั่ง โดยเป็นตัวอย่างที่สำนักงานคณะกรรมการอาหารและยา (อย.) สำนักงานสาธารณสุขจังหวัด (สสจ.) และผู้ประกอบการส่งตรวจระหว่างปี 2560-2562 จำนวน 387 ตัวอย่าง ผลการตรวจวิเคราะห์พบว่า มีการใช้สีอินทรีย์สังเคราะห์ไม่เป็นไปตามมาตรฐาน 30 ตัวอย่าง หรือคิดเป็นร้อยละ 9.8 ลูกอมและหมากฝรั่งเป็นอาหารที่อนุญาตให้ใช้สีอินทรีย์สังเคราะห์ เพื่อเติมแต่งผลิตภัณฑ์แต่ปริมาณและชนิดของสีที่ใช้ต้องเป็นไปตามประกาศกระทรวงสาธารณสุข โดยสีอินทรีย์สังเคราะห์เป็นสารเคมีชนิดหนึ่งใช้แต่งสีอาหารให้มีสีสันที่น่ารับประทานมากขึ้น ทั้งนี้หากร่างกายได้รับในปริมาณมากหรือบ่อยครั้งย่อมก่อให้เกิดอันตรายได้ เช่น สีจะไปเคลือบเยื่อบุกระเพาะอาหารและลำไส้ทำให้น้ำย่อยอาหารออกมาไม่สะดวก อาหารย่อยยาก เกิดอาการท้องอืด ท้องเฟ้อ และขัดขวางการดูดซึมอาหาร ก่อให้เกิดภูมิแพ้หรืออาจมีอาการของตับ ไตอักเสบ และสีอินทรีย์สังเคราะห์บางชนิดอาจก่อให้เกิดมะเร็งที่ต่อมน้ำเหลืองและอวัยวะอื่นๆ เตือนระวังโรคอ้วน ไทยอยู่อันดับสองของอาเซียน ภาพรวมสุขภาพคนไทยพบว่า 'โรคอ้วน' หรือสภาวะอ้วน BMI (Body Mass Index) สูงมากกว่า 25% เพิ่มขึ้นเป็นร้อยละ 48.28 ของประชากรวัยทำงาน ส่งสัญญาณอันตรายหลายด้าน ทั้งโรคเบาหวาน ความดันโลหิตสูง ไขมันอุดตัน ซึ่งปีที่ผ่านมาพบว่า โรคอ้วนคร่าชีวิตประชากรทั่วโลกไปกว่า 4 ล้านคน จากการสำรวจข้อมูลในระดับนานาชาติพบว่า ประเทศไทยมีความชุกของภาวะโรคอ้วนโดยมีดัชนีมวลกาย หรือ BMI สูงมากกว่า 25% โดยสูงเป็นอันดับ 2 ในกลุ่มประเทศอาเซียน รองจากมาเลเซีย ซึ่งคิดเป็นร้อยละ 48.28 จากภาวะคนไทยที่มีแนวโน้มสูงขึ้นอย่างต่อเนื่องส่งผลทำให้คนไทยมีผู้ป่วยโรคเบาหวานถึง 4.8 ล้านคน และเสียชีวิตจากการโรคดังกล่าวไปมากกว่า 200 คน/วัน ศาลชั้นต้น รับ คดี ‘กระทะโคเรียคิง’ เป็นคดีกลุ่ม จากการที่มูลนิธิเพื่อผู้บริโภค ได้ยื่นฟ้อง ‘กระทะโคเรียคิง’ เป็นคดีแบบกลุ่มและมีการนัดไต่สวนคำร้องขอดำเนินคดีแบบกลุ่มตั้ง 25 กันยายน 2560 จนถึงวันที่ 7 กันยายน 2563 นั้น ล่าสุด 19 ตุลาคม 2563 ศาลแพ่ง ถนนรัชดาภิเษก กรุงเทพมหานคร มีคำสั่งอนุญาตให้รับคดี ‘กระทะโคเรียคิง’ รุ่นไดมอนด์ ซีรีส์ (Diamond Series) และ รุ่นโกลด์ ซีรีส์ (Gold Series) ที่ผู้บริโภคร้องเรียนเรื่องคุณสมบัติของกระทะดังกล่าวไม่ได้เป็นไปตามคำโฆษณาเป็นคดีแบบกลุ่ม นายเฉลิมพงษ์ กลับดี ทนายความเพื่อการคุ้มครองผู้บริโภคและทนายความผู้รับผิดชอบคดีกล่าวว่า วันนี้ศาลชั้นต้นมีคำสั่งอนุญาตรับเป็นคดีแบบกลุ่ม โดยให้เหตุผลว่ามีผู้ที่ได้รับความเสียหายจากการซื้อกระทะรุ่นดังกล่าวเป็นจำนวนที่มาก ดังนั้นการดำเนินคดีแบบกลุ่มจะทำให้ผู้เสียหายได้รับความเป็นธรรมและมีประสิทธิภาพในการดำเนินคดีมากกว่าการดำเนินคดีแบบทั่วไป นอกจากนี้ศาลยังได้กำหนดขอบเขตของผู้เสียหายที่จะได้รับการชดเชยเยียวยาหากคดีสิ้นสุดลง คือ ผู้เสียหายที่ซื้อกระทะยี่ห้อโคเรียคิง จำนวน 2 รุ่น ได้แก่ รุ่นไดมอนด์ ซีรีส์ (Diamond Series) และ รุ่นโกลด์ ซีรีส์ (Gold Series) ทุกคน และจำเป็นต้องซื้อภายในวันที่ 17 พฤษภาคม 2560 หากซื้อหลังจากนี้จะถือว่าไม่ได้เป็นสมาชิกของกลุ่มและจะไม่ได้รับการชดเชยเยียวยา “ขอฝากให้ผู้เสียหายที่ซื้อกระทะรุ่นไดมอนท์ซีรีส์และรุ่นโกลด์ซีรีส์ทุกคน เก็บหลักฐานที่เกี่ยวข้องเอาไว้ด้วย เช่น หลักฐานการสั่งซื้อ ใบเสร็จ หลักฐานการโอนเงิน กระทะรุ่นไดมอนท์ซีรีส์หรือรุ่นโกลด์ซีรีส์ เป็นต้น เพื่อใช้เป็นหลักฐานในการดำเนินคดีในขั้นตอนต่อไป” ทนายความเพื่อการคุ้มครองผู้บริโภคกล่าว ทั้งนี้จำเลยสามารถใช้สิทธิอุทธรณ์คำสั่งอนุญาตให้ดำเนินคดีแบบกลุ่มได้ภายในกำหนด 7 วัน นับตั้งแต่วันที่ศาลมีคำสั่ง หากครบกำหนดระยะเวลาอุทธรณ์แล้วไม่มีการอุทธรณ์ก็สามารถดำเนินการต่อไปได้ ซึ่งผู้บริโภคสามารถติดตามความคืบหน้าของคดีดังกล่าวได้ทางเว็บไซต์ consumerthai.org และทางเฟซบุ๊กเพจมูลนิธิเพื่อผู้บริโภค

อ่านเพิ่มเติม >

ฉบับที่ 236 ธนาคารหักเงินในบัญชีเพื่อชำระหนี้บัตรเครดิตทั้งที่คดียังไม่สิ้นสุด

หลายคนเคยเป็นหนี้บัตรเครดิต การชำระคืนอาจจะจ่ายขั้นต่ำบ้าง จ่ายมากกว่าขั้นต่ำบ้าง จ่ายเต็มจำนวนบ้างซึ่งแล้วแต่สถานการณ์การเงินช่วงนั้น แต่กรณีไม่จ่ายเต็มแน่นอนว่าต้องเสียดอกเบี้ยไปตามระยะเวลาและเงื่อนไขของบัตรเครดิต อย่างไรก็ตามบางครั้งเกิดกรณีรู้สึกว่า ทำไมธนาคารเอาเปรียบเราแบบไม่มีเหตุผล การขัดขืนและใช้สิทธิเพื่อต่อสู้ก็เป็นสิ่งที่ควรทำ ภูผา นำสมุดบัญชีธนาคารของตนเองไปปรับยอดบัญชีทุกเดือน แต่ล่าสุดเมื่อเขานำสมุดไปปรับยอดแล้วพบว่าเงินหายจากบัญชีไปประมาณ 4,000 บาท เขาจึงรีบไปสอบถามธนาคารว่า เงินเขาหายไปไหน 4,000 บาท ทั้งที่เขาไม่ได้เบิกเงิน ธนาคารบอกว่า เขาเป็นหนี้บัตรเครดิตอยู่ประมาณ 40,000 บาท ธนาคารจึงหักเงินฝากของเขาชำระหนี้ของธนาคาร เขาไม่แน่ใจว่าธนาคารสามารถหักเงินในบัญชีของเขาได้จริงเหรอ จึงมาปรึกษามูลนิธิเพื่อขอคำแนะนำ แนวทางการแก้ไขปัญหา กรณีของคุณภูผา เมื่อทางศูนย์พิทักษ์สิทธิผู้บริโภค มูลนิธิเพื่อผู้บริโภค แนะนำให้เขาทำหนังสือเป็นลายลักษณ์อักษรสอบถามไปยังธนาคารว่าเงินในบัญชีหายไปไหน เมื่อธนาคารตอบกลับมาเป็นหนังสือจึงทำให้ทราบว่า ปัจจุบันหนี้ของคุณภูผาถึงกำหนดชำระแล้ว ธนาคารจึงอาศัยอำนาจตามกฎหมายและข้อตกลงเงื่อนไขการใช้บัตรเพื่อใช้หักกลบลบหนี้กับบัญชีเงินฝากของเขา จำนวนเงิน 4,000 บาท (สงสัยกันใช่ไหมว่า ข้อตกลงเงื่อนไขการใช้บัตรเพื่อใช้หักกลบลบหนี้กับบัญชีเงินฝาก เราไปตกลงกับเขาตั้งแต่เมื่อไหร่ เรื่องที่หลายคนอาจไม่รู้คือ เรื่องนี้เกิดขึ้นเมื่อเราได้เซ็นเอกสารการขอใช้บริการบัตรเครดิต ข้อตกลงพวกนี้จะแทรกอยู่ในเอกสารต่างๆ ที่ธนาคารส่งให้เราเซ็นลายมือชื่อ) คุณภูผาให้ข้อมูลว่า เขาเป็นหนี้บัตรเครดิตประมาณ 40,000 บาทจริง แต่เป็นปัญหาที่ยังค้างคากันในชั้นศาล เนื่องจากตอนที่เขาใช้บัตรเครดิตนั้น เขาจ่ายเงินชำระหนี้แบบมากกว่าขั้นต่ำแต่ไม่เต็มจำนวน และในช่วงเวลาที่บัตรเครดิตของเขาใกล้หมดอายุ ธนาคารไม่ได้ส่งบัตรใหม่มาให้ แต่มีพนักงานธนาคารโทรศัพท์มาบอกให้ชำระหนี้ทั้งหมดแทน เขารู้สึกเหมือนว่าธนาคารไม่ไว้ใจให้เขาใช้บัตรเครดิตของธนาคารอีกหรือไม่ จึงไม่ส่งบัตรใหม่ให้และเรียกให้คืนเงินทั้งหมด เมื่อลองเจรจาว่าขอผ่อนชำระอย่างเดิมได้ไหม พนักงานบอกเขาว่าไม่สามารถผ่อนได้ต้องชำระเต็มจำนวนเท่านั้น เขาจึงกลายเป็นลูกหนี้ของธนาคาร ทั้งที่เขาก็สามารถผ่อนจ่ายบัตรเครดิตตรงงวดมาโดยตลอดไม่ใช่ว่าไม่เคยจ่ายจนเสียเครดิต ตรงนี้เขาก็ไม่เข้าใจธนาคารเหมือนกันว่า ทำไมถึงทำกับเขาแบบนี้ จากนั้นเมื่อเขาได้สอบถามถึงเรื่องคะแนนสะสมในบัตรเครดิต ซึ่งบัตรนี้มีคะแนนอยู่ในบัตร 10,000 กว่าคะแนน ธนาคารตัดบัตรเขาอย่างนี้แล้วคะแนนในบัตรที่เขาสะสมไว้จะทำอย่างไร ส่วนนี้ธนาคารไม่มีคำตอบให้กับเขา เขาจึงไม่ต้องการจ่ายเงินให้ธนาคารจนกว่าจะได้คำตอบ เมื่อธนาคารทวงถามหนี้อยู่เรื่อยๆ และยืนยันว่าต้องชำระเต็มจำนวนไม่เช่นนั้นธนาคารจะฟ้องร้องดำเนินคดี เขาก็ตัดสินใจว่าคงต้องใช้วิธีสู้กันในศาล สุดท้ายจึงเป็นคดีกันในท้ายที่สุด ณ เวลานั้น คุณภูผาไปขึ้นศาลต่อสู้คดีตามกฎหมาย ในชั้นศาล ทนายของธนาคารซึ่งเป็นทั้งทนายและผู้รับมอบอำนาจช่วงของธนาคาร ได้เจรจาและทำข้อตกลงกับคุณภูผาว่า ให้เขาชำระหนี้จำนวน 20,000 บาท พร้อมดอกเบี้ยภายในเดือนนี้(เดือนที่มีการเจรจากันในชั้นศาล) ถ้าชำระเรียบร้อยนัดหน้าทนายจะมาถอนฟ้อง ซึ่งศาลก็บันทึกในรายการกระบวนพิจารณาคดีพร้อมลงลายมือชื่อทั้งสองฝ่ายและนัดหมายครั้งถัดไป หลังกลับจากศาลเขาก็นำเงินไปชำระกับธนาคารตามข้อตกลงแต่พนักงานธนาคารบอกว่า เขาไม่สามารถชำระได้ต้องชำระยอดเต็มเท่านั้น(ยอดเต็มคือ 40,000 บาท) เขาพยายามอธิบายว่าเขาได้ไปขึ้นศาลและตกลงกับผู้รับมอบอำนาจของธนาคารแล้ว แต่ธนาคารก็ยืนยันว่ารับชำระหนี้ยอด 20,000 บาทพร้อมดอกเบี้ย ตามที่ตกลงกับผู้รับมอบอำนาจไม่ได้ ต้องชำระตามยอดเต็มตามฟ้องเท่านั้น คุณภูผาได้รับคำแนะนำจากนักกฎหมายว่า ให้นำเงินที่ต้องชำระ(ตามข้อตกลง) จำนวน 21,000 บาทไปทำเรื่องขอวางเงินไว้ที่ศาลเพื่อชำระหนี้ให้แก่ธนาคาร ต่อมาเมื่อถึงวันที่ศาลนัดหมาย คุณภูผาถามทนายซึ่งเป็นผู้รับมอบอำนาจจากธนาคารว่า เขาไปชำระหนี้ตามที่ตกลงกันแล้ว แต่ไม่สามารถทำได้ ทนายความกลับบอกเขาว่า ผมไม่มีอำนาจตัดสินใจ จะขอนำเรื่องลดยอดหนี้ไปปรึกษากับธนาคารว่าจะลดให้เขาได้มากน้อยเพียงใด เขาก็สงสัยว่าในเมื่อทนายความเป็นผู้รับมอบอำนาจก็ต้องถือว่าเป็นตัวแทนของธนาคารแล้ว เมื่อผู้รับมอบอำนาจทำข้อตกลงก็ต้องผูกพันถึงธนาคารด้วยในฐานะตัวแทน ทำไมมาให้เหตุผลย้อนแย้งอีก หลังจากนั้นก็มีการนัดมาศาลอีกหลายครั้ง แต่ก็ไม่สามารถตกลงกันได้ เพราะทนายความยืนยันให้เขาชำระเงินตามยอดที่ฟ้องมาให้ได้ สุดท้ายศาลชั้นต้นมีคำพิพากษาให้ภูผาชำระหนี้จำนวน 40,000 กว่าบาท ตามที่ธนาคารฟ้องมา คุณภูผาก็งงไปว่า การตกลงของเขากับทนายความที่รับมอบอำนาจและศาลก็บันทึกไว้ในรายงานกระบวนพิจารณาคดี ซึ่งทั้งเขาและทนายก็เซ็นชื่อยอมรับข้อตกลงนี้ด้วยแล้ว ทำไมศาลถึงพิพากษาให้เขาต้องชำระหนี้จำนวนเต็มตามที่ฟ้องอีก เมื่อคำพิพากษาศาลชั้นต้นออกมาแบบนั้น คุณภูผาก็ขอสู้ต่อในชั้นอุทธรณ์เพื่อให้คลายสงสัยว่า ข้อตกลงในรายงานกระบวนพิจารณาที่ทั้งสองฝ่ายยอมรับและลงลายมือชื่อไว้เป็นหลักฐานไม่สามารถใช้บังคับได้จริงหรือ แต่ในขณะที่รอคำตัดสินในชั้นศาลอุทธรณ์ธนาคารกลับมาหักเงินจากบัญชีของเขาไปก่อน ทางศูนย์พิทักษ์สิทธิฯ จึงทำหนังสือให้ธนาคารยุติการหักเงินและคืนเงินให้แก่คุณภูผาก่อน เพราะถือว่าคดีความยังไม่สิ้นสุด ต่อมาศาลอุทธรณ์พิพากษาให้คุณภูผาชำระหนี้เพียง 21,000 บาท ตามข้อตกลงในรายงานกระบวนพิจารณา เพราะถือว่าข้อตกลงในรายการกระบวนพิจารณาเป็นสัญญาประนีประนอมยอมความมีผลผูกพันตามกฎหมาย ดังนั้นแล้ว ธนาคารจะใช้สิทธิในการหักเงินจากบัญชีธนาคารเพื่อนำเงินไปใช้หนี้จำนวน 40,000 บาทพร้อมดอกเบี้ยไม่ได้ ธนาคารต้องรับยอดหนี้ที่คุณภูผาฝากไว้ที่ศาล 21,000 บาทไปตามคำพิพากษาของศาลอุทธรณ์ ต่อมาทางศูนย์พิทักษ์สิทธิทราบว่า ธนาคารได้จัดการคืนเงินที่หักจากบัญชีธนาคารคืนกลับให้แก่คุณภูผาแล้ว

อ่านเพิ่มเติม >

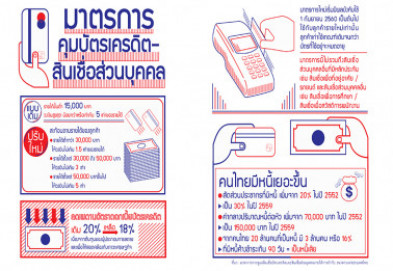

ฉบับที่ 233 ‘การไม่มีหนี้เป็นลาภอันประเสริฐ’ ว่าแต่ต้องทำยังไงล่ะ? (1)

ตอนที่แล้วเราคุยกันเรื่อง ‘หนี้’ พร้อมกับแยกหนี้ดีและหนี้เสียให้เห็น แต่เอาเข้าจริงสิ่งที่คนมีหนี้สินส่วนใหญ่อยากรู้มากที่สุดน่าจะเป็นว่า “แล้วฉันจะปลดหนี้ได้ยังไง?” นี่เป็นคำถามคลาสสิกกันเลยทีเดียว ถึงกับมีหนังสือที่ว่าด้วยการปลดหนี้โดยเฉพาะ ลองมาดูกันก่อนว่าคนไทยแบกหนี้กันหนักแค่ไหน ผลสำรวจของศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย เมื่อปีที่แล้ว พบว่าคนไทยมีหนี้ครัวเรือน 340,053 บาท ต่อ 1 ครัวเรือน เป็นหนี้ในระบบประมาณร้อยละ 59.2 ต้องจ่ายหนี้ 16,960 บาทต่อเดือน กับหนี้นอกระบบอีกร้อยละ 40.8 ส่วนนี้ต้องจ่ายหนี้ต่อเดือน 5,222 บาท ผลสำรวจนี้ยังแบ่งตามอาชีพด้วย ได้แก่ ข้าราชการ พนักงานเอกชน เจ้าของกิจการ แรงงานรับจ้างรายวัน และเกษตรกร ใน 5 อาชีพนี้มี 2 อาชีพที่มีแหล่งหนี้เหมือนกันเป๊ะ แค่สลับตำแหน่งความมากน้อยของหนี้ เฉลย-ข้าราชการและพนักงานเอกชนเป็นหนี้บ้าน หนี้รถ และหนี้บัตรเครดิต แต่สาเหตุการเกิดหนี้ของข้าราชการเรียงลำดับจากบ้าน รถ และบัตรเครดิต ส่วนพนักงานเอกชนจะเป็นรถ บัตรเครดิต และบ้าน ขณะที่ 3 อาชีพที่เหลือหนี้บัตรเครดิตไม่ติด 3 อันดับแรก ตรงนี้ก็น่าสนใจว่าเป็นเพราะอะไร กลับมาสู่คำถามที่ว่า “แล้วฉันจะปลดหนี้ได้ยังไง?” สิ่งแรกที่ต้องทำเลยคือการ ‘หยุดก่อหนี้เพิ่ม’ ทั้งหนี้ดี-หนี้ไม่ดี เอาล่ะๆ หนี้บ้าน หนี้รถ ซึ่งเป็นหนี้ผ่อนกันยาว ก่อแล้วใช่ว่าจะหยุดง่ายๆ ตรงนี้ละเอาไว้ อาจจะฟังดูยวนยีไปหน่อย แต่ลองคิดดูว่าคุณจะปลดหนี้สินได้ยังไง ถ้าจ่ายหนี้ทุกเดือนและยังก่อหนี้ใหม่ทุกเดือน สิ่งที่ต้องจำให้ขึ้นใจเลย ‘อย่าสร้างหนี้ใหม่เพื่อเอาไปโปะหนี้เก่า’ แบบนี้ยิ่งหนัก เพราะจะทำให้เงื่อนหนี้ที่รัดคอคุณอยู่ ยิ่งรัดหนักขึ้นและแก้ยากขึ้น คงเคยได้ยิน คนที่มีบัตรเครดิตหลายใบ รูดปื๊ดๆ เพลินๆ ไป จนผ่อนไม่ไหว ต้องกดเงินสดจากบัตรใบหนึ่งมาจ่ายหนี้บัตรอีกใบ สุดท้ายก็พัง มีคำแนะนำชนิดหักดิบว่า หักบัตรเครดิตทิ้ง เป็นวิธีการที่ดุดันอยู่ แต่ก็ไม่ค่อยอยากแนะนำ เพราะปัญหาไม่ได้อยู่ที่บัตรเครดิต ลองนึกดู ในสถานการณ์ที่ ‘จำเป็น’ ต้องใช้เงิน แล้วคุณมีเงินสดไม่พอหรือมีเงินออมฉุกเฉินอยู่ในรูปของกองทุนตราสารเงิน ซึ่งการจะได้เงินสดกลับคืนมาต้องใช้เวลา 1 วันหรือ 2 วัน ถ้าคุณสั่งขายหน่วยลงทุนหลัง 15.00 น. บัตรเครดิตจะเป็นตัวช่วยที่ดี อย่าลืม! ต้องแยกให้ออกว่าอะไร ‘จำเป็น’ และ ‘ไม่จำเป็น’ ดังนั้น ปัญหาจึงไม่ได้อยู่ที่บัตรเครดิต หากอยู่ที่วิธีและวินัยในการใช้บัตรเครดิตต่างหาก ส่วนว่าจะแก้วิธีและวินัยอย่างไร ตอบยากมาก เพราะมันเป็นเรื่องของวิธีคิดและพฤติกรรมของแต่ละบุคคล กลับมาเรื่องแก้หนี้ ซึ่งยังไม่จบ เพราะแค่ข้อแรกเอง มันยังมีขั้นตอนและรายละเอียดอื่นๆ อีกพอสมควร แต่พื้นที่จบแล้ว คงต้องไปต่อกันตอนหน้า และอย่างที่บอกเสมอ เรื่องการเงินส่วนบุคคลไม่ใช่เรื่องส่วนบุคคลไปเสียหมด เรื่องหนี้ก็ไม่ต่างกัน แนวทาง นโยบาย และการบริหารของรัฐเกี่ยวพันกันอย่างแยกไม่ออกเลย

อ่านเพิ่มเติม >

ฉบับที่ 232 อยู่ๆ ก็มีคนเอาบัตรเครดิตไปใช้

ภูผา หนุ่มผู้ชอบสะสมบัตรเครดิตเป็นชีวิตจิตใจ จนต้องมีกระเป๋าสำหรับใส่บัตรเครดิตโดยเฉพาะ ด้วยความที่รู้ตัวดีว่าตัวเองเป็นคนขี้กังวล เขาจึงใช้บัตรเครดิตด้วยความระมัดระวังตลอด แต่แล้ววันหนึ่งขณะเขานั่งทำงานอยู่ก็ได้รับข้อความว่า มีการใช้บัตรเครดิตของธนาคาร B ของเขา จ่ายค่าที่พักที่ประเทศเกาหลี เป็นเงินวอน คิดเป็นเงินไทยประมาณ 19,000 บาท เขาตกใจเป็นอย่างมาก เพราะว่าเขาไม่เคยไปประเทศเกาหลีเลย และจะมีการใช้บัตรได้อย่างไร แล้วบัตรเครดิตใบนี้ก็ยังอยู่ที่เขาขณะได้รับข้อความ หลังจากตั้งสติได้เขารีบโทรศัพท์ไปยังคอลเซ็นเตอร์ของธนาคารเจ้าของบัตร ว่ามีการขโมยข้อมูลใช้บัตรเครดิต ขอให้ธนาคารอายัดบัตรเครดิตใบดังกล่าว เจ้าหน้าที่แจ้งว่าจะดำเนินการอายัดบัตรให้ หลังจากนั้นประมาณ 1 สัปดาห์เขาได้รับใบแจ้งหนี้บัตรเครดิตโดยมียอดที่เขาไม่ได้ใช้ คือยอดเงินที่เขาถูกขโมยใช้ข้อมูลบัตรเครดิตที่ได้โทรศัพท์ไปแจ้งคอลเซ็นเตอร์แล้วประมาณ 19,000 บาท ด้วยความไม่สบายใจว่าตนเองไม่ได้ใช้เงินดังกล่าวและสงสัยว่าเขาได้โทรศัพท์ไปแจ้งธนาคารเจ้าของบัตรแล้ว ทำไมยังมีใบแจ้งหนี้เรียกเก็บเงินดังกล่าวมาอีก เขาจึงโทรศัพท์ไปตามเรื่องที่คอลเซ็นเตอร์ธนาคารเจ้าของบัตรอีกครั้งหนึ่ง เจ้าหน้าที่แนะนำให้เขาเข้าไปติดต่อธนาคารเพื่อกรอกแบบฟอร์มปฏิเสธการจ่ายเงินยอดดังกล่าว เขาไม่แน่ใจว่าการธนาคารจะดำเนินเรื่องให้เขาหรือไม่ เพราะว่าก่อนหน้านี้เขาโทรไปแจ้งเจ้าหน้าที่แล้ว แต่ก็ยังมีใบแจ้งหนี้เรียกเก็บเงินมายังเขาอีก เขาจึงร้องเรียนมายังมูลนิธิ แนวทางการแก้ไขปัญหา ศูนย์พิทักษ์สิทธิแนะนำว่า ผู้ร้องได้ทักท้วงไปยังธนาคารเจ้าของบัตรแล้วว่าไม่ได้เป็นผู้ใช้บัตรเครดิต เป็นการถูกขโมยข้อมูลบัตรเครดิต ธนาคารต้องระงับการเรียกเก็บเงินจากผู้ร้อง เว้นแต่ธนาคารเจ้าของบัตรจะพิสูจน์ได้ว่าผู้ร้องเป็นผู้ใช้บัตร ตามประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจบัตรเครดิตเป็นธุรกิจที่ควบคุมสัญญา พ.ศ. 2542 ข้อ 3 (7) (ก) เนื่องจากผู้ร้องมีการจัดการแก้ไขปัญหาเบื้องต้น โดยการโทรศัพท์อายัดบัตรเครดิตที่คอลเซ็นเตอร์ของธนาคารเจ้าของบัตรแล้ว ผู้ร้องสามารถดำเนินการเพิ่มเติมได้ดังนี้ 1. ผู้ร้องแจ้งความลงบันทึกประจำวันที่สถานีตำรวจเพื่อเป็นหลักฐาน โดยแจ้งรายละเอียดว่าบัตรเครดิตถูกขโมยข้อมูลอย่างไร เหตุเกิดเมื่อไร ฯลฯ 2. ผู้ร้องทำหนังสือปฏิเสธรายการเรียกเก็บเงินที่ผู้ร้องไม่ได้ใช้ และแนบสำเนาใบลงบันทึกประจำวัน ส่งไปยังธนาคารเจ้าของบัตร ณ สำนักงานใหญ่ โดยส่งไปรษณีย์ลงทะเบียนตอบรับ ถึง ประธานกรรมการผู้จัดการใหญ่ หรือ ตำแหน่งอื่นๆ ที่เทียบเท่า 3. ผู้ร้องชำระหนี้บัตรเครดิตตามรายการที่ได้ใช้จ่ายจริง ยกเว้นหนี้ที่เกิดจากถูกขโมยใช้ข้อมูลบัตรเครดิตจำนวน 19,000 บาท 4. ทุกครั้งที่ธนาคารแจ้งให้ชำระหนี้รายการที่ไม่ได้ใช้งานจริง ให้ทำผู้ร้องหนังสือแจ้งปฏิเสธรายการที่ไม่ได้ใช้ทุกครั้ง หลังจากผู้ร้องทำหนังสือปฏิเสธรายการเรียกเก็บเงินที่ผู้ร้องไม่ได้ใช้ประมาณ 2 วัน ผู้ร้องได้รับ SMS จากธนาคารว่าจะดำเนินการให้ หลังจากนั้นผู้ร้องได้รับจดหมายแจ้งปลดยอดวงเงินในบัตร และได้รับบัตรเครดิตใบใหม่ “การติดต่อขอปฏิเสธการจ่ายเงิน ควรทำเป็นลายลักษณ์อักษรทุกครั้ง เพื่อเป็นหลักฐาน การติดต่อด้วยวาจาอาจจะไม่สามารถดำเนินการแก้ไขปัญหาได้”

อ่านเพิ่มเติม >

ฉบับที่ 227 คดีบัตรเครดิต คนใช้บัตรหลักก่อหนี้คนเดียว คนใช้บัตรเสริมต้องร่วมรับผิดด้วยหรือไม่?

สวัสดีคุณผู้อ่านทุกท่านครับฉบับนี้ เรามาพูดถึงเรื่องที่หลายท่านเคยเจอหรืออาจเจอสักวัน คือการเป็นหนี้บัตรเครดิต บางคนมีบัตรหลายใบ บางคนทำบัตรเครดิตทั้งบัตรหลักและบัตรเสริม จึงมีคนสงสัยว่า กรณีเราเป็นคนใช้บัตรเสริม เกิดวันหนึ่งคนใช้บัตรหลักไปสร้างหนี้ไว้ เราจะถูกฟ้องให้รับผิดแบบลูกหนี้ร่วมด้วยหรือไม่ เพื่อคลายข้อสงสัยนี้ จึงขอหยิบยกคดีตัวอย่างสักเรื่องซึ่งศาลฏีกาได้เคยตัดสินไว้ และเป็นสิ่งที่น่ายินดีกับลูกหนี้บัตรเสริมซึ่งไม่ต้องรับผิด เนื่องจากในคดีนี้ศาลฏีกาเห็นว่าผู้ใช้บัตรหลักเป็นคนไปก่อหนี้เพียงคนเดียวโดยตรง ดังนั้นผู้ใช้บัตรเสริมจึงไม่ต้องผูกพันร่วมรับผิดด้วย คำพิพากษาฎีกาที่ 2765/2560 การทำบัตรเครดิตหลักและบัตรเครดิตเสริมนั้น โจทก์มุ่งหมายให้ผู้ใช้บัตรเครดิตหลัก ซึ่งเป็นผู้ที่น่าเชื่อถือกว่าผู้ใช้บัตรเครดิตเสริมเป็นลูกหนี้หลัก ทั้งตามประกาศธนาคารแห่งประเทศไทยเรื่อง การกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขในการประกอบธุรกิจบัตรเครดิตสำหรับผู้ประกอบธุรกิจบัตรเครดิตลงวันที่ 9 กรกฎาคม 2552 ระบุชัดให้ผู้ถือบัตรหลักจะต้องเป็นผู้รับผิดชอบชำระหนี้อันเกิดจากบัตรเสริมทั้งหมด ย่อมเห็นได้ถึงเจตนาในการทำสัญญาของโจทก์ว่า โจทก์ประสงค์จะให้จำเลยที่ 1 ซึ่งเป็นผู้ถือบัตรเครดิตหลักเป็นผู้รับผิดชอบต่อหนี้สินทั้งหมดของจำเลยที่ 1 เองและของจำเลยที่ 2 ซึ่งเป็นผู้ถือบัตรเสริม แม้ในใบสมัครบัตรเสริมมีข้อความกำหนดให้จำเลยที่ 2 ร่วมรับผิดกับจำเลยที่ 1 อย่างลูกหนี้ร่วม ก็ไม่ถือว่าผูกพันจำเลยที่ 2 นอกจากนี้ยังถือว่าเป็นข้อสัญญาไม่ธรรมกับจำเลยที่ 2 ซึ่งเป็นผู้บริโภค ประกอบกับจำเลยที่ 1 เพียงผู้เดียวเป็นผู้ใช้บัตรเครดิตหลักในการก่อหนี้โดยตรงกับโจทก์ จำเลยที่ 2 จึงไม่ต้องผูกพันร่วมกับกับหนี้ของจำเลยที่ 1 ที่ค้างชำระต่อโจทก์ จากคำพิพากษานี้ เราจะเห็นสิ่งที่น่าสนใจหลายเรื่องนะครับ ตั้งแต่ข้อสัญญาในใบสมัครบัตรเสริมที่ระบุให้ผู้ใช้บัตรเสริมต้องรับผิดอย่างลูกหนี้ร่วม อันนี้ศาลก็เห็นว่าเป็นข้อสัญญาที่ไม่เป็นธรรม จึงใช้บังคับไม่ได้ อีกประเด็นคือคนก่อหนี้คือคนใช้บัตรหลักผู้เดียว และตามประกาศธนาคารแห่งประเทศไทยเรื่อง การกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขในการประกอบธุรกิจบัตรเครดิตสำหรับผู้ประกอบธุรกิจบัตรเครดิตลงวันที่ 9 กรกฎาคม 2552 ก็กำหนดไว้แล้วว่าผู้ใช้บัตรหลักต้องรับผิดในหนี้อันเกิดจากบัตรเสริมทั้งหมด เช่นนี้ ใครเป็นคนใช้บัตรหลักก็ต้องระวัง และพิจารณาให้ดีว่าควรให้ใครใช้บัตรเสริม

อ่านเพิ่มเติม >

ฉบับที่ 222 รู้เท่าทันพลังกับสุขภาพ

เป็นเรื่องฮือฮามากเมื่อสองสามเดือนก่อน จากกรณีที่ชาวบ้านในหลายจังหวัดหลงเชื่อและซื้อ “บัตรพลังงาน” โดยอ้างสรรพคุณในการรักษาโรคต่างๆ เช่นอาการปวดเมื่อยตามร่างกาย วิธีการรักษา คือให้นำบัตรไปแตะบริเวณที่ปวด หรือนำแก้วน้ำไปวางบนบัตร หรือนำเอาบัตรไปจุ่มในแก้วแล้วดื่ม จนมีการเปิดโปงและจับกุม เรามารู้เท่าทันบัตรพลังงานกันเถอะ ความเชื่อเรื่องพลังกับสุขภาพ ถ้าเราอ่านข่าวครั้งแรก เราคงรู้สึกว่า ทำไมชาวบ้านถึงหลงเชื่อง่ายๆ ว่า บัตรคล้ายบัตรโทรศัพท์มีพลังงานที่จะรักษาโรค ซึ่งไม่น่าเป็นไปได้ จริงๆ แล้ว ความเชื่อเรื่องพลังในวัตถุต่างๆ นั้นมีในทุกวัฒนธรรม ทุกยุค ทุกสมัย ในการแพทย์ดั้งเดิมเชื่อว่า หิน วัตถุบางชนิดมีพลังในตัว และสามารถส่งผลต่อสุขภาพ จนการแพทย์ทางเลือกจัดเรื่องพลังเป็นประเภทหนึ่งของการแพทย์ทางเลือก การแพทย์จีนเชื่อเรื่องพลังชี่ การแพทย์แผนไทยเชื่อเรื่องพลังที่วิ่งตามเส้นประธานทั้งสิบ โฮมีโอพาธีย์เชื่อเรื่องพลังจากพืช สัตว์ โลหะ ที่นำมาเจือจางและกระแทก เขย่าในน้ำหรือสารละลาย หลายวัฒนธรรมเชื่อเรื่องผีและอำนาจเหนือธรรมชาติ ดังนั้น บัตรพลังงานจึงสอดคล้องกับความเชื่อเรื่อง พลังในวัตถุและพลังกับสุขภาพได้ง่าย มีระบบธุรกิจรองรับ บัตรพลังงานนี้มีชื่อว่า ‘Kartu Sakti’ พบว่าต้นตอมาจากประเทศอินโดนีเซีย ทางเว็บไซต์ต้นทางของบัตรระบุว่า มียอดขายแล้วกว่า 5 แสนใบทั่วโลก นอกเหนือจากความเชื่อเรื่องพลังงานในบัตรแล้ว ยังต้องมีระบบธุรกิจรองรับ เพื่อให้เกิดความนิยมและขยายตัว สามารถทำกำไรได้เป็นจำนวนมาก จึงมีการโฆษณาในโลกออนไลน์เกี่ยวกับเรื่องบัตรพลังงาน หรือบัตรพลัง หรือการ์ดวิเศษ ว่ามีคุณสมบัติพิเศษ สามารถช่วยค่าไฟฟ้า ค่าแก๊ส LPG NGV และน้ำมัน ได้เพียงแค่นำไปแปะไว้ที่อุปกรณ์ไฟฟ้า ถังน้ำมัน หรือถังแก๊สนั้น(กระทรวงพลังงานของประเทศไทยได้ออกมายืนยันแล้วว่า ไม่เป็นความจริง ขอให้ประชาชนอย่าหลงเชื่อ และอย่าตกเป็นเครื่องมือของมิจฉาชีพจนทำให้ต้องสูญเสียเงินทองโดยไม่จำเป็น) นอกจากนี้ยังมีการจัดอบรม และสาธิตสรรพคุณของบัตร มีการรับสมัครเป็นสมาชิกเพื่อจะได้บัตรพลังงานไปใช้ โดยมีการจ่ายเงินซื้อบัตร และจำหน่ายบัตรให้คนที่สนใจ เพื่อรักษาอาการปวดเมื่อย หากขายได้และมีสมาชิกเพิ่ม ก็จะได้เงินจากการขาย ไม่มีงานวิจัยรองรับ ปกติแล้ว ธุรกิจการขายผลิตภัณฑ์สุขภาพจะอ้างอิงงานวิจัยในวารสารที่น่าเชื่อถือ เพื่อสนับสนุนว่าผลิตภัณฑ์แต่ละตัวมีประสิทธิผลที่น่าเชื่อถือ แต่สำหรับบัตรพลังงานนั้นใช้การสาธิตกับบุคคล และบุคคลนั้นยืนยันว่าบัตรพลังงานใช้ได้ผลจริง ทำให้ชาวบ้านเชื่อถือ จริงๆ แล้ว ต้องใช้หลักกาลามสูตร อย่าเพิ่งเชื่อง่ายๆ ตามคำบอกเล่า ซึ่งกลุ่มบุคคลเหล่านี้มีผลประโยชน์ทับซ้อน เพราะกลายเป็นตัวแทนจำหน่ายบัตรพลังงาน พลังงานของบัตรกลายเป็นกัมมันตรังสี คณะศิลปศาสตร์และวิทยาศาสตร์ มหาวิทยาลัยเกษตรศาสตร์ เผยผลตรวจสอบบัตรพลังงานล่าสุด พบมีสารกัมมันตรังสี และโลหะหนัก เสี่ยงก่อมะเร็ง เตือนประชาชนอย่าหลงเชื่อ “บัตรพลังงาน” บัตรไม่มีกระแสไฟฟ้า หรือพลังงานตามที่บริษัทผู้จำหน่ายกล่าวอ้างสรุป จะมีผลิตภัณฑ์สุขภาพเกิดขึ้นอีกมากที่ใช้ความเชื่อของประชาชนมาเป็นเครื่องมือ ร่วมกับระบบธุรกิจที่ให้ผลประโยชน์ตอบแทน จึงควรวิเคราะห์หาข้อมูลให้รอบด้านก่อนตัดสินใจใช้

อ่านเพิ่มเติม >

ฉบับที่ 221 ความเคลื่อนไหวเดือนกรกฎาคม 2562

สมอวสาน'รถตู้'!เปิดตัวรถโดยสารขนาดเล็ก วิ่งบริการแทนทั่วประเทศดีเดย์ 1 ตุลาคมนายพีระพล ถาวรสุภเจริญ อธิบดีกรมการขนส่งทางบก เปิดเผยว่า ตั้งแต่วันที่ 1 ตุลาคม 2562 เป็นต้นไป กำหนดให้ใช้รถโดยสารขนาดเล็กที่ได้มาตรฐานมาให้บริการทดแทนรถตู้ครบกำหนดอายุ 10 ปี ครอบคลุมรถตู้หมวด 1 และหมวด 4 ที่ให้บริการภายในกรุงเทพมหานครและเส้นทางต่อเนื่องภายในจังหวัด และส่วนภูมิภาคหมวด 2 กรุงเทพมหานครไปยังต่างจังหวัด รวมถึงเส้นทางรถหมวด 3 ที่วิ่งระหว่างจังหวัดกับจังหวัด โดยตั้งแต่วันที่ 1 ตุลาคม 2560 นั้น ได้มีการกำหนดเปลี่ยนรถตู้โดยสารที่ครบอายุการใช้งานก่อนครบ 10 ปี เฉพาะในเส้นทางหมวด 2 กรุงเทพฯ-ต่างจังหวัดทุกเส้นทางจำนวน 937 คัน สมอ. ลุยเชือดร้านค้าออนไลน์ยึดอายัดสินค้าไม่ได้มาตรฐาน นายวันชัย พนมชัย เลขาธิการสำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม(สมอ.) เปิดเผยว่า สมอ.ส่งทีม เฉพาะกิจเข้าตรวจสอบแหล่งกระจายสินค้าของร้านค้าออนไลน์ 2 แห่ง ในพื้นที่ถนนพระรามที่ 2 บางขุนเทียน กทม. และลาดหลุมแก้ว ปทุมธานี หลังสืบทราบเบาะแสว่ามีการจำหน่ายสินค้าผิดกฎหมาย พบว่ามีสินค้าที่รอการจัดส่งให้ลูกค้าจำนวนมาก และหลายรายการเป็นมาตรฐานบังคับต้องแสดงเครื่องหมายมาตรฐาน แต่ไม่แสดงเครื่องหมายมาตรฐานหรือแสดงไม่ถูกต้องครบถ้วนตามกฎหมาย ได้แก่ ของเล่น สีเทียน ฝักบัวอาบน้ำ ผงซักฟอก และเครื่องใช้ไฟฟ้า เช่น เตาปิ้งย่าง ไดร์เป่าผม เครื่องม้วนผม เครื่องหนีบผม ปลั๊กพ่วง โคมไฟดักยุง พัดลม หลอดไฟแอลอีดี เป็นต้น “จากการตรวจสอบพบว่าเครื่องใช้ไฟฟ้ากว่า 14,000 ชิ้น มูลค่าประมาณ 16,300,000 บาท ของเล่นกว่า 10,000 ชิ้น มูลค่าประมาณ 2,500,000 บาท สีเทียน 6,400 ชิ้น มูลค่าประมาณ 1,280,000 ผงซักฟอก 3,000 ชิ้น มูลค่าประมาณ 300,000 บาท ฝักบัวอาบน้ำกว่า 700 ชิ้น มูลค่าประมาณ 70,000 บาท รวมจำนวนสินค้าทั้งหมดกว่า 34,000 ชิ้น มูลค่าร่วม 20 ล้านบาท จึงดำเนินการยึดอายัดไว้ทั้งหมดเพื่อดำเนินการทางกฎหมายต่อไป พร้อมกับแจ้งผู้ครอบครองสินค้าดังกล่าว ห้ามเคลื่อนย้ายสินค้าโดยเด็ดขาด” ทั้งนี้ ผู้ประกอบการที่จะจำหน่ายสินค้าดังกล่าวจะต้องจำหน่ายเฉพาะสินค้าที่มีเครื่องหมายมาตรฐานบังคับเท่านั้น หากฝ่าฝืนจะมีโทษจำคุกไม่เกิน 1 เดือน หรือปรับตั้งแต่ 5,000-50,000 บาท หรือทั้งจำทั้งปรับ และเมื่อ พ.ร.บ.มาตรฐานผลิตภัณฑ์อุตสาหกรรม พ.ศ.2511 ฉบับที่ 8 (พ.ศ.2562) มีผลบังคับใช้ในวันที่ 15 ก.ค. 2562 โทษสำหรับผู้จำหน่ายจะเพิ่มสูงขึ้นเป็นจำคุกไม่เกิน 6 เดือน หรือปรับไม่เกิน 500,000 บาท หรือทั้งจำทั้งปรับ ฟันบริษัทบัตรพลังงาน ธุรกิจขายตรง-จำหน่ายผิดประเภท นายเดชาวัต แจ้งชื่น ผอ.กองคุ้มครองผู้บริโภคด้านธุรกิจขายตรงและตลาดแบบตรง เปิดเผยถึงความคืบหน้าการตรวจสอบบัตรพลังงานที่อวดอ้างว่าสามารถรักษาสารพัดโรคได้ว่า ได้เรียก นายธนัช สุรินทร์ กรรมการผู้จัดการบริษัท เอ็กซ์เพิร์ทโปรเน็ตเวิร์ด เจ้าของบัตรพลังงาน เข้าให้ถ้อยคำที่สำนักงาน สคบ.แล้ว ซึ่งเจ้าของบริษัทอ้างว่าบริษัทขายผลิตภัณฑ์อาหารเสริมแอลคาร์นิทีน และได้แถมบัตรพลังงาน โดยไม่ทราบว่าเครือข่ายนำบัตรพลังงานไปขาย ซึ่งบัตรพลังงานดังกล่าวมีบริษัทที่รู้จักนำมาฝากไว้นานแล้วไม่มารับคืน จึงนำไปแถมให้กับลูกค้าที่ซื้อผลิตภัณฑ์ แต่จากการตรวจสอบเบื้องต้น ทางบริษัทจดทะเบียนประเภทธุรกิจขายตรงเมื่อปี 2556 ต่อมามีผู้ซื้อบริษัทและเจ้าของคนปัจจุบันได้เข้ามาบริหารงานเมื่อปี 2558 แต่บริษัทถูกเพิกถอนไปเมื่อวันที่ 17 ก.พ.ที่ผ่านมา และไม่สามารถจะดำเนินธุรกิจได้จนกว่าจะครบกำหนด 5 ปี เนื่องจากกฎหมายระบุว่าบริษัทที่ดำเนินธุรกิจขายตรงจะต้องวางหลักประกัน ซึ่งบริษัทดังกล่าวไม่ได้วางเงินหลักประกันและยังคงจำหน่ายสินค้าอยู่ ทำให้ มีความผิดฐานทำธุรกิจขายตรงโดยไม่ได้รับอนุญาต ตามพ.ร.บ.ขายตรงและตลาดขายตรงฯ มีโทษจำคุกไม่เกิน 1 ปี และปรับนิติบุคคล กรรมการบริษัท และผู้จำหน่ายรายละ 1 แสนบาท รวมทั้งอาจเข้าข่ายความผิดขายสินค้าผิดประเภท เนื่องจากไม่ได้แจ้งขายสินค้าประเภทอื่นเพิ่มเติม ขณะนี้ สคบ.ได้ประสานตำรวจท้องที่ให้เรียกคืนผลิตภัณฑ์และดำเนินคดีฐานหลอกลวงผู้บริโภค7 พรรคฝ่ายค้านเดินเกม หนุนภาคประชาสังคมแบนสารเคมี พ.ต.อ.ทวี สอดส่อง และตัวแทนสมาชิกรัฐสภาและสมาชิกจากพรรคการเมืองฝ่ายค้าน 7 พรรค เดินทางเข้ามารับฟังการบรรยายปัญหาและข้อเสนอทางนโยบายในการจัดการเรื่องสารเคมีกำจัดศัตรูพืชและความไม่ปลอดภัยทางอาหาร ที่มูลนิธิชีววิถี(BioThai) นายวิฑูรย์ เลี่ยนจำรูญ ผู้อำนวยการมูลนิธิ BioThai ได้เสนอแนวทางการแก้ปัญหา 3 เรื่อง คือ 1)ให้มีการแบนสารพิษร้ายแรงทั้ง 3 ชนิดโดยทันที 2) ผลักดันให้มีการสร้างระบบการเตือนภัยสารพิษตกค้างในผักผลไม้ซึ่งปัจจุบันพบการตกค้างสูงถึง 41% และ3) ขอให้ 7 พรรคการเมืองสนับสนุนร่างกฎหมายความปลอดภัยจากสารเคมีกำจัดศัตรูพืช ซึ่งจะแยกอำนาจการแบนสารพิษให้ปราศจากผลประโยชน์ทับซ้อน และให้การสนับสนุน พ.ร.บ.เกษตรกรรมยั่งยืน ซึ่งได้ผ่านความเห็นชอบจากคณะรัฐมนตรีชุดที่แล้ว ให้เข้าสู่กระบวนการตามรัฐสภาต่อไปด้วย ทั้งนี้โดยภายหลังรับฟังการบรายาย ตัวแทนพรรคฝ่ายค้านทั้ง 7 พรรค ได้ประกาศพร้อมขับเคลื่อนให้มีการแบนสารพิษร้ายแรงให้เป็นวาระเร่งด่วน และเสนอต่อรัฐสภาให้มีการตั้งกรรมาธิการวิสามัญในประเด็นสารเคมีและความปลอดภัยทางอาหาร โดยขณะนี้ได้ถูกบรรจุในระเบียบวาระการพิจารณาของสภาแล้ว ทั้งนี้ มูลนิธิชีววิถี และเครือข่ายเตือนภัยสารเคมีกำจัดศัตรูพืช (Thai-PAN) เตรียมการติดต่อเข้าพบ นายเฉลิมชัย ศรีอ่อน รัฐมนตรีว่าการกระทรวงเกษตรและสหกรณ์ และ นายอนุทิน ชาญวีรกูล รัฐมนตรีว่าการกระทรวงสาธารณสุขคนใหม่ เพื่อสนับสนุนให้มีการเดินหน้าแบนพาราควอต คลอร์ไพริฟอส และสารพิษร้ายแรงอื่น รวมทั้งเสนอให้วาระเรื่องอาหารปลอดภัยให้เป็นวาระหลักของรัฐบาลชุดนี้ ศาลปกครองสูงสุด อนุญาตให้ มพบ. ร้องสอด กรณีค่ารักษาพยาบาลแพง จากการที่มูลนิธิเพื่อผู้บริโภค (มพบ.) ยื่นร้องสอดร่วมเป็นผู้ถูกฟ้องในคดี สมาคมโรงพยาบาลเอกชน และผู้ประกอบการโรงพยาบาลเอกชน 41 แห่ง ยื่นฟ้องคณะกรรมการกลางว่าด้วยราคาสินค้าและบริการ (กกร.), รัฐมนตรีว่าการกระทรวงพาณิชย์, ปลัดกระทรวงพาณิชย์ และอธิบดีกรมการค้าภายใน กรณีการออกประกาศคณะกรรมการกลางว่าด้วยราคาสินค้าและบริการ เรื่อง การกำหนดสินค้าและบริการควบคุม โดยเฉพาะการควบคุมราคายา เวชภัณฑ์ บริการรักษาพยาบาล บริการทางการแพทย์ และบริการอื่นๆ ของสถานพยาบาลนั้น วันที่ 28 มิถุนายน 2562 ศาลปกครองสูงสุดมีคำสั่งอนุญาตให้ มพบ. ร่วมเป็นผู้ถูกฟ้อง โดยให้เป็นผู้ร้องสอด เนื่องจากพิจารณาแล้วเห็นว่า มพบ. เป็นตัวแทนของผู้บริโภคที่ได้รับความเสียหายจากปัญหาค่ารักษาพยาบาลแพง จึงถือเป็นผู้ได้รับผลกระทบโดยตรงหากมีการยกเลิกประกาศดังกล่าว

อ่านเพิ่มเติม >

ฉบับที่ 220 การจ่ายเงินออนไลน์ ด้วยบัตรเครดิตหรือการชำระเงินด้วยวิธีการอื่นๆ ต้องไม่มีค่าธรรมเนียม

หลายครั้งที่ เราทำธุรกรรมออนไลน์ ไม่ว่าจะเป็นการจองตั๋วเครื่องบิน จองรถเช่า จองห้อง หรือสั่งซื้อสินค้า มักจะพบเรื่องที่สร้างความหงุดหงิดใจให้กับผู้บริโภค คือการคิดค่าธรรมเนียมการจ่ายเงินเพิ่ม หากเราต้องจ่ายผ่านบัตรเครดิตหรือจำกัดวิธีการในการจ่ายเงิน เช่น ต้องจ่ายผ่านระบบ Paypal เท่านั้นในกรณีใกล้เคียงกันนี้ สหพันธ์องค์กรผู้บริโภคแห่งเยอรมนี ได้ฟ้องบริษัท Opodo Ltd. ซึ่งมีการจดทะเบียนที่ตั้งในกรุงลอนดอนคดีดังกล่าวศาลพิพากษาให้ สหพันธ์องค์กรผู้บริโภคซึ่งเป็นฝ่ายโจทก์ชนะคดี โดยให้เหตุผลว่า“ผู้บริโภคในประเทศสมาชิกอียู ต้องไม่ถูกคิดค่าธรรมเนียมในการจ่ายเงิน ผ่านบัตรเครดิต ผ่านระบบ Giropay หรือการโอนเงินผ่านบัญชีธนาคาร เนื่องจากการคิดค่าธรรมเนียมจะทำให้ราคาตั๋วเครื่องบินมีราคาเพิ่มขึ้นมากถึง 40 ยูโร” คดีนี้เกิดขึ้นจากการที่ผู้บริโภค จองตั๋วเครื่องบินไปกลับจาก เบอร์ลินถึงสนามบิน เมือง Olbia ประเทศอิตาลี จากการสืบค้นหาตั๋วเครื่องบินผ่านเวบไซต์ Opodo ราคาตั๋วเครื่องบินจะมีราคา 239.98 ยูโร ซึ่งถูกที่สุดตามที่เวบไซต์ได้แจ้งแก่ผู้บริโภค แต่ปรากฏว่าหลังจากดำเนินการจองตั๋วและจะจ่ายเงินผ่านบัตรเครดิต ปรากฏว่ามีค่าธรรมเนียมจากการจ่ายด้วยบัตรเครดิต เพิ่มขึ้นเป็นจำนวนเงิน 282.78 ยูโร เพิ่มขึ้นกว่าก่อนทำการจอง ถึง 40 ยูโร (ประมาณ 1600 บาท) ซึ่งเป็นการละเมิด บทบัญญัติ ของ European Payment Services Directive (PSD2) ฉบับปรับปรุง ซึ่งบทบัญญัตินี้ ใช้บังคับมาตั้งแต่ ปี 2018 ซึ่งใช้บังคับกับบริษัทที่ทำธุรกรรมในประเทศเยอรมนี บทบัญญัตินี้ระบุว่า ห้ามไม่ให้บริษัทคิดค่าธรรมเนียมในการชำระเงินผ่านระบบบัตรเครดิตและบัตรเดบิต(SEPA: Single Euro Payment Area) เนื่องจากการจ่ายเงินด้วยวิธีการ ดังกล่าวยังจัดอยู่ในกลุ่มของ SEPA (หมายเหตุ คดีนี้ยังไม่สิ้นสุดอาจมีการอุทธรณ์จากฝั่งผู้ประกอบธุรกิจ) ผมคาดหวังว่า การจ่ายเงินทำธุรกรรมด้วยบัตรเครดิตหรือบัตรเดบิต ก็ไม่ควรที่จะมีการเรียกเก็บค่าธรรมเนียมเพิ่มเติม ซึ่งอาจต้องมีการศึกษาเพื่อหาความเป็นไปได้ในการทำให้แนวความคิดที่เป็นมิตร และไม่เอาเปรียบผู้บริโภคลักษณะนี้เป็นจริงขึ้นมาในประเทศไทย ที่มา Landgerichts Berlin vom 21.03.2019, Az. 52 O 243/18 – nicht rechtskräftighttps://www.vzbv.de/urteil/zahlung-mit-kreditkarte-oder-sofortueberweisung-muss-kostenlos-sein

อ่านเพิ่มเติม >

ฉบับที่ 217 เลิกสัญญาอบรมคอร์สซื้อขายหุ้น

การลงทุนในตลาดซื้อขายหุ้นหรือที่เรียกกันว่า เทรด เป็นสิ่งที่คนส่วนหนึ่งในสังคมปัจจุบันให้ความสนใจ เพราะถ้าลงทุนได้ดีก็ถือเป็นการสร้างรายได้ที่ให้ผลตอบแทนสูง ดังนั้นหลายคนจึงสนใจที่จะเรียนรู้ทั้งจากการทดลองด้วยตัวเอง หรือสมัครเข้าคอร์สอบรมต่างๆ ที่มีการนำเสนอในหลากหลายช่องทาง อย่างไรก็ตามการเข้าคอร์สอบรมเป็นวิธีหนึ่งในการเรียนรู้ แต่ไม่ได้รับประกันว่า ผู้เข้าอบรมจะสามารถเทรดได้เก่งอย่างที่หวัง และหลายครั้งการลงทุนเข้าคอร์สอบรมก็ถูกเรียกเก็บเงินในระดับที่สูงมากจนน่าตกใจ ดังนั้นก่อนตัดสินใจทำสัญญาอบรมควรพิจารณาให้ถี่ถ้วน คุณมนันยา พบโฆษณาบนเฟซบุ๊คว่า มีงานสัมมนาฟรีของบริษัทหนึ่ง ซึ่งขอเรียกว่า บริษัทเอ็ม โดยมีหัวข้อที่ทำให้คุณมนันยาสนใจเข้าร่วมในงานสัมมนาดังกล่าว คือ “หุ้นเด็ดกำไร 10 เด้ง ด้วย OPTIONS” ที่โรงแรมแห่งหนึ่งในเมืองหาดใหญ่ จึงไปเข้าร่วมอบรมฟรีในวันที่ระบุบนโฆษณา หลังจบงานสัมมนา ทางผู้จัดงานคือ บริษัทเอ็มมีการนำเสนอขายคอร์สอบรม โดยหากสมัครเป็นสมาชิกในราคาปีละ 79,000 บาท จะสามารถอบรมในวันรุ่งขึ้นของการสัมมนาฟรีในวันนั้นได้ ในราคาเพียง 750 บาท และพิเศษไปอีกสำหรับ 10 คนแรก จะได้ส่วนลดถึง 10,000 บาท จากราคา 79,000 จะเหลือเพียง 96,000 บาทเท่านั้น คุณมนันยา ซึ่งยังอยากจะอบรมต่อในวันถัดไป เพราะเหมือนที่อบรมฟรีไปนั้นยังไม่ค่อยโดนเท่าไร จึงสอบถามกับพนักงานที่ขายคอร์สอบรม ได้ข้อมูลเพิ่มเติมว่า ราคา 69,000 บาทนี้ สามารถผ่อนชำระได้ 0% ในเวลา 10 เดือน การเป็นสมาชิกแบบรายปีจะทำให้ประหยัดเงินเมื่อต้องการเข้าร่วมคอร์สอบรมต่างๆ จากราคาปกติที่ 3,000 บาทต่อครั้ง จะเหลือเพียงราคาแค่ 750 บาทเท่านั้น คุณมนันยาในขณะนั้นกำลังสนใจราคาที่ลดพิเศษถึง 10,000 บาท จึงรีบสมัครสมาชิกรายปีทันทีเพราะเกรงว่าจะไม่ได้อยู่ใน 10 คนแรก โดยชำระผ่านบัตรเครดิตธนาคารกรุงไทย ต่อมาวันรุ่งขึ้นที่คุณมนันยาสามารถใช้สิทธิราคาพิเศษ 750 บาทได้นั้น คุณมนันยาได้มีเวลาคิดทบทวนจนรอบคอบแล้วพบว่า การลงทุนครั้งนี้อาจไม่คุ้มค่า จึงติดต่อธนาคารกรุงไทยเพื่อบอกยกเลิกสัญญาอบรมและไม่ให้เรียกเก็บเงินจำนวน 69,000 บาท พร้อมทั้งส่งหนังสือถึงบริษัทเอ็มเพื่อยกเลิกสัญญาพร้อมขอเงินคืน อย่างไรก็ตามคุณมนันยาไม่มั่นใจว่า การทำเรื่องยกเลิกดังกล่าวจะได้ผลหรือไม่ จึงปรึกษากับศูนย์พิทักษ์สิทธิผู้บริโภคแนวทางการแก้ไขปัญหา ทางศูนย์ฯ ได้ดำเนินการดังนี้ 1.แนะนำให้คุณมนันนยาทำหนังสือถึงบริษัทบัตรเครดิตเพื่อแจ้งการเลิกสัญญาซื้อคอร์สอบรม โดยจะชำระเฉพาะในส่วนที่ได้ใช้จ่ายไปจริงคือ การอบรมในวันที่ได้สิทธิพิเศษ แต่ไม่ชำระในส่วนที่ยกเลิกสัญญา คือ 69,000 บาท 2.เนื่องจากในการโฆษณาเรื่องการอบรม ทางบริษัทเอ็มให้ข้อมูลแก่ผู้บริโภคว่า เป็นบริษัทที่ปรึกษาการลงทุน ดังนั้นทางมูลนิธิเพื่อผู้บริโภค จึงทำจดหมายถึงสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์(กลต.) เพื่อตรวจสอบใบอนุญาตของบริษัทเอ็ม ว่าเป็นจริงตามที่กล่าวอ้างหรือไม่ ต่อมาได้รับแจ้งจาก กลต.ว่า บริษัทเอ็มไม่ได้เป็นนิติบุคคลที่ได้รับอนุญาตให้ประกอบธุรกิจใดที่อยู่ภายใต้การกำกับดูแลของ กลต. หากบริษัทเอ็มมีการประกอบธุรกิจที่มีการให้คำแนะนำเกี่ยวกับความเหมาะสมในการซื้อขายสัญญา ซื้อขายล่วงหน้า จะถือว่าผิดกฎหมาย และจะมีการนำชื่อของบริษัทลงในรายการ investor alert list ขณะนี้อยู่ระหว่างการดำเนินการตรวจสอบ 3.ประสานงานกับสำนักงานคณะกรรมการคุ้มครองผู้บริโภค(สคบ.) เรื่องการเรียกเก็บเงินของธนาคารเจ้าของบัตรเครดิต ทั้งที่มีจดหมายแจ้งบอกเรื่องยกเลิกสัญญาแล้ว 4.ประสานงานเรื่องการยกเลิกสัญญาและการขอเงินคืน ระหว่างผู้ร้องและบริษัทเอ็ม ในที่สุดสามารถช่วยผู้ร้องเรียนในการขอเงินคืนได้ การซื้อคอร์สอบรมใดๆ เพื่อนำไปใช้ในการเพิ่มความรู้เรื่องการลงทุน ก็มีความเสี่ยงเช่นเดียวกับการลงทุน ว่าอาจทั้งได้ผลดีและไม่ดี ดังนั้นควรพิจารณาให้รอบคอบถี่ถ้วนก่อนตัดสินใจ

อ่านเพิ่มเติม >

ฉบับที่ 215 กระแสต่างแดน

คิดก่อนทิ้ง ผู้สื่อข่าวรายการ Capital ทางช่อง M6 ของโทรทัศน์ฝรั่งเศส ปลอมตัวไปทำงานอยู่ที่ศูนย์กระจายสินค้าแห่งหนึ่งของอเมซอนที่เมืองซารอง แล้วแอบถ่ายคลิปพนักงานขณะกำลังโยนเครื่องทำกาแฟ ชุดของเล่นเลโก้ และผ้าอ้อมสำเร็จรูปยี่ห้อดัง ลงถัง ภาพถ่ายจากโดรนที่ติดตาม “ขยะ” หลายพันชิ้นเหล่านี้ไป แสดงให้เห็นว่าพวกมันถูกส่งเข้าเตาเผาหรือไม่ก็ถูกฝังกลบ บริษัทอ้างว่านี่เป็นสิ่งที่ทำได้ตามสัญญาที่ทำไว้กับผู้ค้าปลีกที่นำสินค้ามาวางขายบนเว็บอเมซอน เพราะมันมีค่าใช้จ่ายน้อยกว่าการส่งกลับ นำไปบริจาค หรือรีไซเคิล แน่นอนต้องมีเสียงก่นด่าจากนักสิ่งแวดล้อม แต่เสียงที่ใหญ่ที่สุดคือรัฐบาลฝรั่งเศสที่เตรียมออกกฎหมายห้ามการทิ้งสินค้าสภาพดี เพื่อกดดันให้ธุรกิจร้านค้าออนไลน์แสดงความรับผิดชอบต่อสังคมมากขึ้น อเมซอน ยักษ์ค้าปลีกออนไลน์ ตกเป็นข่าวอีกครั้งเมื่อถูกเปิดโปงว่านำสินค้าค้างสต็อก ซึ่งไม่ได้ชำรุดเสียหายแต่อย่างใด ไปทิ้งเสียดื้อๆใครต้องจ่าย? สโมสรฟุตบอลทอตนัมฮอตสเปอร์เพิ่งจะสร้างสนามกีฬายิ่งใหญ่อลังการมูลค่า 850 ล้านปอนด์ (เกือบ35,500 ล้านบาท) ไว้เอาใจมิตรรักแฟนบอล เนื่องจากสนามนี้ตั้งอยู่ในย่านที่ค่อนข้างเสื่อมโทรม สโมสรจึงเรียกร้องให้เทศบาลท้องถิ่นจัดการกับข้าวของที่กองเกะกะริมทาง รวมถึงดูแลเรื่องความสะอาด นอกจากนี้ยังขอให้ซ่อมแซมถนนที่แฟนบอลจะใช้เดินทางมายังสนาม (ซึ่งต้องใช้งบประมาณ 500,000 ปอนด์) ด้วย ชาวบ้านแถบนั้นบอกว่าเมื่อจบการแข่งขัน ก็เป็นหน้าที่ของสโมสรที่จะต้องเก็บกวาดอยู่แล้ว ทำไมจะต้องใช้งบของเทศบาลด้วย เงินแค่ 8,000 ปอนด์ (330,000 บาท) ต่อครั้ง ไม่น่าจะระคายเคืองสโมสรที่มีกำไรถึงปีละ 58 ล้านปอนด์ ( 2,300 ล้านบาท) และสิบปีที่ผ่านมาเทศบาลนี้ก็ถูกตัดงบมาตลอด ชาวบ้านตัดพ้อ... ทำไมสโมสรที่รวยเป็นอันดับ 11 ของอังกฤษถึงไม่ยอมรับรู้ปัญหาพวกเราบ้าง “ทำไมสเปอร์ไม่เซนซิทิฟ?”เห็นแล้วไม่กล้า อีกไม่นานเราอาจได้เห็นมิเตอร์แสดงปริมาณการใช้พลังงานในห้องพักตามโรงแรมทั่วไป เพราะเขาพิสูจน์แล้วว่าสิ่งที่จะทำให้คนเราประหยัดได้ คือการได้เห็นว่ากำลัง “บริโภค” ไปมากแค่ไหนนั่นเอง จากการติดตั้งสมาร์ตมิเตอร์ไว้ในห้องพักของโรงแรมหกแห่งในสวิตเซอร์แลนด์ และบันทึกผลการใช้พลังงานจากการอาบน้ำทั้งหมด 20,000 ครั้ง ผู้วิจัยพบว่าแขกที่พักในห้องที่มีสมาร์ตมิเตอร์นั้นใช้พลังงานน้อยกว่าแขกที่เข้าพักในห้องทั่วไปถึงร้อยละ 11.4 ทีมวิจัยซึ่งเผยแพร่งานนี้ในนิตยสาร Nature Energy ตั้งข้อสังเกตว่า คนเราใช้พลังงานอย่างประหยัดได้แม้จะไม่มีแรงจูงใจเรื่องเงิน และการรณรงค์ก่อนหน้านี้อาจไม่ได้ผลเพราะหมกมุ่นอยู่แต่เรื่องเงินก็เป็นได้ ทั้งนี้เมื่อนำค่าใช้จ่ายในการติดตั้งมิเตอร์มาหักลบกับค่าน้ำที่ประหยัดได้ ก็จะพบจุดคุ้มทุนภายในสองปีแจ้งก่อนหัก เมื่อเราต้องการ “ทดลองใช้” บริการข้อมูลหรือแอปพลิเคชันใดๆ สิ่งที่ต้องทำคือการให้หมายเลขบัตรเครดิตกับผู้ประกอบการไว้ล่วงหน้า ปัญหาคือหลังจากใช้ฟรีไปเพลินๆ สถานภาพเราอาจเปลี่ยนเป็น “ผู้ใช้แบบจ่ายเงิน” ที่ถูกหักเงินจากบัตรไปโดยไม่รู้ตัว หากเราไม่ต้องการใช้ต่อ ก็ต้องวุ่นวายติดต่อธนาคารเพื่อยกเลิกเองอีก ถือเป็นข่าวดีที่บริษัทบัตรเครดิตมาสเตอร์การ์ดลุกขึ้นมาประกาศกฎเหล็กว่าต่อไปนี้ผู้ประกอบการที่รับ บัตรเครดิตของเขาจะต้องส่งอีเมลหรือข้อความสั้นแจ้งลูกค้าก่อนจะทำการหักเงิน โดยจะต้องแจ้งราคา วันชำระเงิน ชื่อผู้ประกอบการ รวมถึงเว็บไซต์และเบอร์โทรศัพท์ ที่ขาดไม่ได้คือต้องแจ้งช่องทางและวิธีการยกเลิกบริการให้ชัดเจนด้วย โชคดีเป็นของเรา เมื่อการทดลองใช้ฟรีไม่ใช่เรื่องน่ากลัวอีกต่อไปสแกนกู้โลก วันนี้เราสามารถตรวจสอบที่มาของอาหารที่เราเลือกบริโภคได้แล้ว ด้วยความช่วยเหลือของเทคโนโลยีการเก็บข้อมูลแบบบล็อกเชน กองทุนสัตว์ป่าโลกสากล (WWF) ร่วมมือกับบริษัท BGC Digital Ventures จากออสเตรเลียจัดทำเว็บไซต์ OpenSC เพื่อให้ผู้บริโภค ซุปเปอร์มาร์เก็ต และร้านอาหารต่างๆ ได้รู้ข้อมูลเกี่ยวกับที่มาของอาหาร เช่น ปลานี้จับได้จากที่ไหน พื้นที่นั้นจัดอยู่ในเขตการทำประมงอย่างยั่งยืนไหม สภาพการผลิตเป็นไปตามเกณฑ์ด้านแรงงานและการประกอบธุรกิจอย่างมีจริยธรรมหรือไม่ สมาร์ตโฟนที่เราถือกันอยู่สามารถตอบข้อสงสัยเหล่านี้ได้ เพียงเราสแกนคิวอาร์โค้ดบนตัวสินค้า หรือเมนูในร้านอาหาร ข้อมูลต่างๆ ก็จะปรากฏ นอกจากจะดีต่อผู้บริโภคแล้วยังเป็นการสนับสนุนผู้ประกอบการที่ดีและส่งเสริมคุณภาพชีวิตของคนที่เกี่ยวข้องในการผลิตอาหารของเราด้วย

อ่านเพิ่มเติม >

ฉบับที่ 214 ทวงหนี้โหดร้องเรียนได้แล้วนะ

หลายท่านคงหงุดหงิดรำคาญใจจากการถูกโทรศัพท์ทวงหนี้ แม้ว่าในปัจจุบันจะมีกฎหมายทวงหนี้ (พระราชบัญญัติการทวงถามหนี้ พ.ศ. 2558) ออกมาแล้วก็ตาม ก็ยังมีเจ้าหนี้ทวงถามหนี้แบบข่มขู่คุกคาม และมีพฤติกรรมที่ผิดกฎหมายอยู่ ถ้าเราเป็นหนี้แล้วถูกทวงถามแบบสุภาพชนถือว่าปกติ แต่ผู้ร้องรายนี้ไม่ได้เป็นหนี้และไม่มีส่วนเกี่ยวข้องกับลูกหนี้ที่บริษัททวงหนี้โทรมาตามเลย จะทำอย่างไรดี คุณภูผาร้องเรียนศูนย์พิทักษ์สิทธิผู้บริโภคว่า ถูกเจ้าหน้าที่บริษัททวงหนี้แห่งหนึ่งโทรศัพท์มาทวงถามหนี้ของธนาคารสแตนดาร์ดชาร์เตอร์ด ลูกหนี้ชื่อคุณดวงรัตน์(นามสมมติ) เป็นคนที่คุณภูผาไม่รู้จัก ผ่านหมายเลขโทรศัพท์ของตัวเอง ซึ่งคุณภูผาก็งงว่าทำไมโทรศัพท์มาทวงที่ตนเอง ดวงรัตน์เป็นใครตนเองไม่ได้รู้จักแม้สักนิด การทวงถามนี้คุณเจ้าหน้าที่ของบริษัทไม่แสดงตนว่าชื่อ-นามสกุลอะไร มาจากบริษัทอะไร เมื่อคุณภูผาขอให้แจ้งข้อมูล ชื่อ-นามสกุล ของพนักงานคนดังกล่าว เขาก็บ่ายเบี่ยงไม่ยอมตอบ ทั้งนี้ยังแสดงวาจาไม่สุภาพ ใช้ถ้อยคำหยาบคาบ และข่มขู่คุกคามอีกด้วย คุณภูผาปฏิเสธว่าไม่รู้จักลูกหนี้คนดังกล่าวและตนเองก็ไม่เคยเป็นหนี้บัตรเครดิตใคร จึงวางสายไป แต่เจ้าหน้าที่ของบริษัทยังโทรศัพท์มาทวงถามซ้ำๆ อีกหลายครั้ง จนเหนื่อยใจ คุณภูผาจึงตรวจสอบหมายเลขโทรศัพท์ที่โทรมาทวงหนี้คือ 02-7912800 จากเว็ปไซด์ www.google.com พบว่าคือเบอร์โทรศัพท์ของบริษัทบริหารสินทรัพย์ ไอคอน แคปปิตอล (ประเทศไทย) จำกัด ซึ่งเป็นตัวแทนในการทวงถามหนี้ของธนาคาร แนวทางการแก้ไขปัญหา เบื้องต้นคุณภูผาได้ทำหนังสือไปยังกรรมการผู้จัดการธนาคารสแตนดาร์ดชาร์เตอร์ด ขอให้แก้ไขพฤติกรรมการทวงหนี้ และแสดงความรับผิดชอบโดยมีหนังสือขอโทษเป็นลายลักษณ์อักษรให้ นอกจากนี้ยังทำหนังสือไปถึงผู้อำนวยการสำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง ขอให้ดำเนินการกับธนาคารสแตนดาร์ดชาร์เตอร์ดตามกฎหมายว่าด้วยการทวงถามหนี้ เวลาผ่านมาหลายเดือนคุณภูผาไม่ได้รับการติดต่อจากธนาคาร หรือผู้อำนวยการสำนักงานเศรษฐกิจการคลังเลย จึงปรึกษาศูนย์พิทักษ์สิทธิฯ ว่าควรดำเนินการต่ออย่างไรดีประเด็นนี้การกระทำของบริษัททวงหนี้เข้าข่ายการกระทำความผิดตามพระราชบัญญัติการทวงถามหนี้ พ.ศ. 2558 มาตรา 11 (1) ห้ามข่มขู่คุกคาม บทลงโทษอยู่ในมาตรา 41 ต้องระวางโทษจำคุกไม่เกิน 5 ปี หรือปรับไม่เกิน 500,000 บาท หรือทั้งจำทั้งปรับ และ (2) ห้ามใช้วาจาหรือภาษาที่เป็นการดูหมิ่นลูกหนี้ บทลงโทษอยู่ในมาตรา 39 ต้องระวางโทษจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 100,000 บาท หรือทั้งจำทั้งปรับ กรุงเทพมหานคร ผู้ร้องสามารถแจ้งเรื่องร้องเรียนได้ที่ สำนักการสอบสวนและนิติกร กรมการปกครอง กองบัญชาการตำรวจนครบาล หรือสำนักนโยบายพัฒนาระบบการเงินภาคประชาชน สำนักงานเศรษฐกิจการคลัง และสถานีตำรวจนครบาล สำหรับในส่วนภูมิภาค ได้แก่ ที่ทำการปกครองจังหวัดทุกจังหวัด ที่ว่าการอำเภอทุกอำเภอและสถานีตำรวจภูธรทุกท้องที่ ผู้ร้องอยู่ในพื้นที่กรุงเทพมหานคร ศูนย์พิทักษ์ฯ จึงมีหนังสือไปยังประธานคณะกรรมการกำกับการทวงถามหนี้ประจำกรุงเทพมหานคร (ผู้บัญชาการตำรวจนครบาล) ขอให้ตรวจสอบและดำเนินการตามกฎหมายกับบริษัท เนื่องจากเป็นหน่วยงานที่มีอำนาจหน้าที่รับผิดชอบโดยตรง และมีหนังสือถึงธนาคารสแตนดาร์ดชาร์เตอร์ด (ไทย) จำกัด (มหาชน) เพื่อติดตามผลการดำเนินการกรณีคุณภูผา สถานการณ์ปัจจุบัน จากการที่ตัวแทนมูลนิธิเพื่อผู้บริโภคเป็นคณะกรรมการกำกับการทวงถามหนี้ระดับประเทศ พบว่าในแต่ละจังหวัดมีเรื่องร้องเรียนเกี่ยวกับพฤติกรรมการทวงถามหนี้ค่อนข้างน้อย หรือบางจังหวัดไม่มีเรื่องร้องเรียนเลย ทำให้คณะกรรมการฯ ระดับประเทศเข้าใจว่าลูกหนี้ไม่ถูกละเมิดสิทธิ และบริษัททวงหนี้มีพฤติกรรมการทวงถามหนี้ที่ปฏิบัติตามที่พระราชบัญญัติการทวงถามหนี้ พ.ศ. 2558 ทั้งที่จริงๆ แล้วยังมีลูกหนี้อีกเป็นจำนวนมาก ที่ถูกบริษัททวงถามหนี้ข่มขู่ คุกคาม และมีพฤติกรรมการทวงถามหนี้ที่ผิดกฎหมาย ดังนั้นจึงขอให้ผู้บริโภคทุกท่านที่พบเห็นหรือถูกทวงหนี้ผิดกฎหมาย ร้องเรียนไปยังหน่วยงานที่แนะนำไว้ข้างต้น เพื่อให้บริษัทที่กระทำผิดกฎหมายถูกลงโทษ

อ่านเพิ่มเติม >

ฉบับที่ 212 กระแสในประเทศ

ระวัง เมนูเจยอดฮิต โซเดียมสูงผศ.นพ.สุรศักดิ์ กันตชูเวสศิริ ประธานเครือข่ายลดบริโภคเค็ม สำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.) กล่าวว่า เครือข่ายลดบริโภคเค็มทำการสุ่มตรวจตัวอย่างอาหารเจ 13 เมนูยอดนิยมบนถนน เยาวราช อตก. และตลาดยิ่งเจริญ โดยใช้เครื่องวัดความเค็มตรวจสอบปริมาณโซเดียมในอาหาร ประกอบด้วย แกงเขียวหวาน แกงกะทิ จับฉ่าย พะโล้ ผักกระเพรา แกงส้ม ต้มจืด ต้มกะหล่ำปลี ขนมจีนน้ำยากะทิ ลาบเห็ด กระเพาะปลา และผัดขิง พบทุกเมนูมีปริมาณโซเดียมสูงเกินค่าที่ร่างกายควรได้รับต่อวัน นอกจากนี้อาหารเจจำพวก ผักดอง เกี้ยมไฉ่ กานาฉ่าย จับฉ่ายเป็นอาหารที่ใช้เกลือมาก ซึ่งผักที่เคี่ยวหรือดองเป็นเวลานานจะได้คุณค่าทางอาหารที่น้อยลง รวมถึงอาหารแปรรูป เช่น โปรตีนเกษตร เนื้อสัตว์เจจะมีการเติมรสเค็มเพื่อทำให้รสชาติใกล้เคียงของจริงมากที่สุด แพทย์เตือน ควรทำความสะอาดเสื้อกันหนาวมือสองก่อนนำไปใช้นพ.สมิต ประสันนาการ นายแพทย์สาธารณสุขจังหวัดอุดรธานี เปิดเผยว่า ช่วงย่างเข้าสู่ฤดูหนาว ประชาชนส่วนใหญ่นิยมซื้อเสื้อและผ้าห่มกันหนาวมือสองสภาพ เนื่องจากราคาถูกและประหยัดกว่าเสื้อผ้าใหม่ตามห้างร้านทั่วไป ซึ่งเสื้อผ้ามือสองที่กลุ่มพ่อค้า แม่ค้า นำมาจำหน่ายนั้นส่วนใหญ่มักรับซื้อมาจากชายแดน โดยไม่คำนึงถึงสิ่งสกปรกหรือเชื้อโรคต่างๆ ที่อาจติดมากับผ้า เช่น ปัญหาโรคผิวหนัง โรคติดเชื้อ ความชื้น เชื้อราและโรคอันตรายต่างๆ ดังนั้นเพื่อป้องกันการติดเชื้อควรนำเสื้อผ้ามือสองไปทำความสะอาด โดยต้มในน้ำเดือด แล้วซักด้วยผงซักฟอกหรือน้ำยาซักผ้า แล้วนำไปตากแดดจัดให้แห้งสนิทก่อนนำมาสวมใส่กสทช. คาดปี 62 เรียกคืนคลื่น-จัดสรรใหม่ได้ ตาม พ.ร.บ.องค์กรจัดสรรคลื่นความถี่และกำกับการประกอบกิจการวิทยุกระจายเสียง วิทยุโทรทัศน์ และกิจการโทรคมนาคม จะให้อำนาจ กสทช. พิจารณา “เหตุผลแห่งความจำเป็น” ในการใช้งานคลื่นและ “เรียกคืนคลื่นโดยกำหนดวิธีการทดแทน ชดใช้ หรือจ่ายค่าตอบแทน” แต่ 7 ปีผ่านไปก็แทบจะเรียกคืนคลื่นไม่ได้ เพราะทุกมติที่มีคำสั่งจะยืดเยื้อถึงชั้นศาล อาทิ มติเรียกคืนคลื่น 2600 MHz จากกรมประชาสัมพันธ์ ซึ่งการที่ กสทช.ไม่สามารถกำหนดได้ชัดเจนว่าคลื่นไหนจะถูกนำออกมาประมูลเมื่อไหร่ จึงเป็นคำถามสำคัญที่สังคมรอคำตอบ จนกระทั่ง มีการแก้ไขเพิ่มเติม พ.ร.บ.องค์กรจัดสรรคลื่นความถี่ ฯ เมื่อปี พ.ศ. 2560 ตามมาตรา 27 (12/1) ที่ให้ กสทช. มีอำนาจหน้าที่เรียกคืนคลื่นความถี่ที่ไม่ได้ใช้ประโยชน์ หรือใช้ประโยชน์ไม่คุ้มค่า จากผู้ได้รับใบอนุญาตเพื่อนำมาจัดสรรใหม่ได้ โดย กสทช. ต้องทดแทน ชดใช้ หรือจ่ายตอบแทนให้กับผู้ที่ถูกเรียกคืนคลื่นความถี่ในแต่ละกรณีด้วย ทำให้ กสทช. เร่งเดินหน้าในการปฏิรูปคลื่นได้อย่างเต็มที่ ล่าสุด นายก่อกิจ ด่านชัยวิจิตร รองเลขาธิการ กสทช. เปิดเผยว่า เมื่อวันที่ 8 ต.ค.2561 สำนักงาน กสทช.ได้เปิดรับฟังความเห็นสาธารณะต่อร่างประกาศ กสทช. เรื่องหลักเกณฑ์ วิธีการและเงื่อนไขการเรียกคืนคลื่นความถี่ที่ไม่ได้ใช้ ประโยชน์หรือใช้ประโยชน์ไม่คุ้มค่า หรือนำมาใช้ประโยชน์ให้คุ้มค่ายิ่งขึ้น ทั้งนี้เพื่อเตรียมความพร้อมให้ประเทศไทยมีคลื่นความถี่เพียงพอสำหรับการเป็นพื้นฐานพัฒนาเศรษฐกิจและสังคม สอดคล้องกับการเปลี่ยนแปลงของเทคโนโลยีทาง โดย กสทช.จะตั้งคณะทำงาน ซึ่งมีผู้แทนจากหลายหน่วยงานเพื่อพิจารณาว่าคลื่นใดไม่ได้ใช้ประโยชน์ คลื่นใดใช้ไม่คุ้มค่า หรือจะสามารถใช้ประโยชน์ได้มากกว่า และมีมหาวิทยาลัยของรัฐเข้ามาศึกษาว่าควรเป็นคลื่นใด และเมื่อการดำเนินออกประกาศเป็นไปตามขั้นตอน อย่างไรก็ตาม คาดว่าต้นปี 2562 จะเริ่มเรียกคืนคลื่นได้ภาคประชาชน ค้านร่าง พ.ร.บ.สุขภาพปฐมภูมิ ชี้ซ้ำซ้อนกฎหมายบัตรทอง1 ต.ค. 61 นางสาวกรรณิการ์ กิจติเวชกุล กรรมการหลักประกันสุขภาพแห่งชาติ สัดส่วนภาคประชาชน และกรรมการควบคุมคุณภาพและมาตรฐานบริการสาธารณสุขฯ พร้อมตัวแทนภาคประชาชนรวม 8 ราย เข้ายื่นจดหมายเปิดผนึกถึงนายกรัฐมนตรี เพื่อคัดค้านร่าง พ.ร.บ. ระบบสุขภาพปฐมภูมิ พ.ศ. ... เนื่องจากไม่มีความจำเป็นจะต้องมีกฎหมายเฉพาะมารองรับเรื่องดังกล่าว เพราะมี พ.ร.บ.หลักประกันสุขภาพแห่งชาติ พ.ศ. 2545 ที่ครอบคลุมบริการสุขภาพปฐมภูมิของคนไทยทุกคนอยู่แล้ว โดยความซ้ำซ้อนของกฎหมาย 4 ประเด็น ได้แก่ 1) ความซ้ำซ้อนในการกำหนดชุดสิทธิประโยชน์ 2) ความซ้ำซ้อนในเรื่องอำนาจในการจัดสรรงบประมาณ 3) ความซ้ำซ้อนในเรื่องการใช้อำนาจการควบคุมคุณภาพและมาตรฐานบริการสาธารณสุข ซึ่งจะส่งผลต่อการกำหนดโทษหน่วยบริการปฐมภูมิในกรณีที่ผิดมาตรฐาน โดยอาจต้องถูกลงโทษจากกฎหมายทั้งสองฉบับ และ4) ความซ้ำซ้อนในการขึ้นทะเบียนหน่วยบริการปฐมภูมิ รวมถึงบทบาทหน้าที่และการจัดทำฐานข้อมูลหน่วยบริการศาลสั่ง บขส. - ทายาทคนขับคดี ‘รถตู้จันทบุรี 25 ศพ’ จ่ายค่าสินไหมกว่า 20 ล้านบาทศาลจังหวัดจันทบุรี พิพากษาคดีรถตู้โดยสารจันทบุรี - กรุงเทพฯ ทะเบียน 15-1352 กทม. ที่พุ่งข้ามเลนไปชนรถกระบะที่แล่นสวนทางมา จนเกิดเพลิงลุกไหม้เป็นเหตุให้มีผู้เสียชีวิตในที่เกิดเหตุ 25 ราย เมื่อวันที่ 2 ม.ค. 60 ให้บริษัท ขนส่ง จำกัด และทายาทของคนขับรถตู้ จ่ายค่าสินไหมทดแทนให้แก่ญาติของผู้เสียชีวิต รวมเป็นเงินทั้งสิ้น 20,780,000 บาท รวมทั้งดอกเบี้ยอีกร้อยละ 7.5 ต่อปี นับตั้งแต่วันทำละเมิด นายโสภณ หนูรัตน์ ทนายความเพื่อการคุ้มครองผู้บริโภค มูลนิธิเพื่อผู้บริโภค ผู้ดูแลคดีให้ความเห็นว่า คำตัดสินใจวันนี้ถือเป็นบรรทัดฐานในเรื่องคำพิพากษา เรื่องเกี่ยวกับรถตู้โดยสารสาธารณะ ซึ่งเป็นบทบาทของมูลนิธิเพื่อผู้บริโภคร่วมกับเครือข่ายผู้บริโภคภาคตะวันออกในการช่วยเหลือเยียวยาผู้ที่เสียหายจากอุบัติเหตุเกี่ยวกับรถโดยสาร

อ่านเพิ่มเติม >

ฉบับที่ 210 ฟ้องหนี้บัตรเครดิต

หนี้บัตรเครดิตกลายเป็นปัญหาที่มีความรุนแรงขึ้นเรื่อยๆ และเป็นกรณีร้องเรียนอันดับต้นๆ ของศูนย์พิทักษ์สิทธิผู้บริโภค ครั้งนี้เราขอนำเสนอกรณีศึกษาเรื่องหนึ่งเกี่ยวกับการฟ้องคดีหนี้มาเป็นข้อมูลสำหรับลูกหนี้ที่รักทุกท่าน เมื่อประมาณ 5 ปีก่อน คุณประนอมเกิดภาวะธุรกิจขาดทุน ทำให้การผ่อนชำระหนี้บัตรเครดิตกับธนาคารแห่งหนึ่งต้องหยุดชะงักลง เป็นจำนวนเงินที่ค้างชำระหนี้ 50,000 บาท และแม้ว่าจะได้เคยมีการเจรจากันไปครั้งหนึ่ง โดยธนาคารเจ้าของบัตรเสนอคุณประนอมให้จ่ายขั้นต่ำทุกเดือนอย่างน้อยเดือนละ 2,000 บาท แต่คุณประนอมต่อรองเป็น 1,000 บาท ซึ่งเจ้าหนี้ไม่ยินยอมบอกว่าจำนวน 2,000 บาทนี้ถือว่าต่ำสุดแล้ว เรื่องจึงเป็นอันไม่คืบหน้าไปไหน หนี้ก็ยังเป็นหนี้ต่อไป ต่อมา ธนาคารได้ส่งข้อความแจ้งว่า ได้ส่งเรื่องของคุณประนอมให้สำนักงานกฎหมายแห่งหนึ่งไปแล้ว คุณประนอมต้องเจรจาทุกอย่างกับสนง.กฎหมายแห่งนั้นเอง ซึ่ง สนง.กฎหมายแห่งนั้นก็ติดตามทวงหนี้กับคุณประนอม อย่างไม่ประนีประนอมเท่าไร เมื่อปฏิเสธการจ่ายไป สุดท้ายทาง สน.แห่งนั้น แจ้งว่าจะดำเนินการฟ้องคดีกับคุณประนอม จึงกลายมาเป็นเรื่องปรึกษาที่ว่า “ควรทำอย่างไรดี ขณะนี้ตนเองก็มีภาระบ้านซึ่งติดจำนองอยู่” แนวทางการแก้ไขปัญหา เมื่อนำข้อมูลของคุณประนอมมาพิจารณาพบว่า การชำระหนี้ล่าสุดของคุณประนอมคือ พ.ศ. 2556 ซึ่งเป็นระยะเวลาประมาณ 5 ปี ทำให้เกิดข้อต่อสู้คดีได้ว่า กฎหมายกำหนดไว้ให้เจ้าหนี้สามารถฟ้องคดีได้ไม่เกินระยะเวลา 2 ปี นับตั้งแต่ลูกหนี้ผิดนัดชำระหนี้ครั้งสุดท้าย หากเกินกว่า 2 ปี ถือว่าขาดอายุความ ดังนั้นหาก สนง.กฎหมายซึ่งรับซื้อหนี้จากธนาคารมา จะฟ้องคุณประนอมจริง คุณประนอมจะต้องหาทนายความเพื่อเขียนคำให้การต่อสู้ในเรื่อง อายุความ หากผู้ร้องไม่ให้การเรื่องนี้ จะถือว่าคำฟ้องของเจ้าหนี้นั้นสมบูรณ์และสามารถชนะคดีจนบังคับคดีได้ กรณีที่หนี้ขาดอายุความ ลูกหนี้ต้องสู้คดี ศาลจึงจะสามารถนำมาพิจารณายกฟ้องได้ และหากศาลอุทธรณ์ยืนตามศาลชั้นต้นให้ยกฟ้อง หมายความว่าเจ้าหนี้จะฟ้องร้องอีกไม่ได้ จึงจะไม่มีผลทางบังคับคดีอีก อย่างไรก็ตามเป็นหนี้ก็ควรชำระ ทั้งนี้เพื่อรักษาเครดิตไว้ ต่อไปจะได้สามารถทำธุรกรรมต่างๆ ได้อย่างคล่องตัว เมื่อคุณประนอมมีสถานะทางการเงินดีขึ้น ควรขอเจรจาเพื่อปิดหนี้จำนวนนี้โดยต่อรองเพื่อลดหนี้ลงมาให้อยู่ในกำลังที่สามารถทำได้จะเป็นทางออกที่ดีที่สุด

อ่านเพิ่มเติม >

นักวิจัยเผย มียาอีกหลายตัวที่ไม่ควรได้รับสิทธิบัตรอีก หลังศาลฎีกาชี้ขาด ถอนสิทธิบัตรยา ' วาลซาร์แทน '

นางสาวกรรณิการ์ กิจติเวชกุล นักวิจัยอิสระและรองประธานกลุ่มเอฟทีเอว็อทช์ เผยปมผู้ป่วยไทยเข้าไม่ถึงยา แม้อายุสิทธิบัตรของยานั้นจะสิ้นไปแล้ว เนื่องจากบริษัทยาใช้วิธีการที่เรียกว่า รูปแบบจดสิทธิบัตรไม่จบสิ้น(evergreen patent) สกัดบริษัทผู้ผลิตยาชื่อสามัญไทย จากกรณีศาลฎีกาชี้ขาดสั่งถอนสิทธิบัตรการผลิตยาวาลซาร์แทน (Valsartan) ซึ่งเป็นยาที่ใช้รักษาโรคความดันโลหิตสูง-โรคหัวใจ หลังต่อสู้เป็นคดีความยาวนาน 7 ปี เพราะยาดังกล่าวยื่นขอสิทธิบัตรกระบวนการผลิตยาเม็ด ซึ่งศาลพิจารณาว่า เหตุข้อมูลวิธีการผลิตนั้น ชัดเจนว่าไม่ใช่วิธีใหม่ เป็นเพียงการยื่นคุ้มครองกระบวนการผลิตยาเม็ดทั่วไปเท่านั้น ทุกคนที่มีความรู้ทางเภสัชกรรมก็สามารถทำได้ ซึ่งเรื่องนี้เปิดเผยโดยนายกสภาเภสัชกรรม ภก.นิลสุวรรณ ลีลารัศมี เมื่อวันที่ 9 พ.ค.ที่ผ่านมา นางสาวกรรณิการ์ ให้ความเห็นว่า กรณียา Varsantan เป็นเพียงหนึ่งคดีที่บริษัทยาชื่อสามัญชนะคดี แต่ตลอดระยะเวลาที่สู้คดีถูกบริษัทยาข้ามชาติส่งจดหมายไปแจ้งโรงพยาบาลต่างๆที่จัดซื้อยาชื่อสามัญราคาถูกที่มีคุณภาพทัดเทียมยาต้นแบบว่า อาจถูกดำเนินคดีและถูกเรียกร้องค่าเสียหายด้วย ทำให้โรงพยาบาลไม่กล้าซื้อ คนไข้เข้าไม่ถึงยา ยายังคงมีราคาแพง ระบบสุขภาพต้องแบกรับค่ายาที่ผิดปกติเหล่านี้เพราะเทคนิคการแสวงหากำไรบนชีวิตผู้ป่วย "ดังนั้นที่ผ่านมา มีบริษัทยาชื่อสามัญไทยไม่กี่รายที่กล้าสู้คดี ซึ่งต้องชื่นชมในที่นี้คือ บ.สีลม ก่อนหน้านี้ บ.สยาม และ องค์การเภสัชกรรม ขอบคุณนักวิชาการผู้เชี่ยวชาญที่ยอมเป็นพยานในคดีที่ใช้เวลาอย่างยาวนาน ชื่นชมความสามารถของบริษัทที่ปรึกษากฎหมายของ ดร.เจษฎ์ โทณะวณิก และศาลทรัพย์สินทางปัญญาและศาลฎีกาของไทยที่พิพากษาคดีประวัติศาสตร์นี้ เช่นที่เมื่อ 10 กว่าปีก่อน เคยพิพากษาคดียาต้านไวรัส ddI ที่เป็นต้นแบบคำพิพากษาของโลกที่ชี้ว่า ผู้ป่วยสามารถร่วมฟ้องบริษัทยาในคดีทรัพย์สินทางปัญญาและอ้างปฏิญญาโดฮาว่าด้วยการสาธารณสุข ของความตกลงด้านทรัพย์สินทางปัญญาที่ให้ตีความเพื่อสนับสนุนการเข้าถึงยา" จากงานวิจัยสิทธิบัตรที่เป็น evergreening ของสถาบันวิจัยระบบสาธารณสุข พบว่า 70% สิทธิบัตรยาที่ออกไปแล้วนั้นไม่สมควรได้รับสิทธิบัตร และอีก 80% ของคำขอที่อยู่ระหว่างการพิจารณาของกรมทรัพย์สินทางปัญญา ไม่มีความใหม่ไม่มีนวัตกรรมที่สูงขึ้น ซึ่งหากคำขอสิทธิบัตรยาเหล่านี้ได้สิทธิบัตรจะเป็นภาระงบประมาณมากถึง 5000 ล้านบาทจากยาที่ขายดีเพียง 50 รายการเท่านั้น “ที่ผ่านมาเมื่ออายุของสิทธิบัตรยาสิ้นสุดลง คือครบ 20 ปี อุตสาหกรรมยาของไทยจะผลิตยาชื่อสามัญมาแข่งขันได้ ซึ่งทำให้ลดการผูกขาดและราคายาถูกลง และสถานพยาบาลสามารถจัดหายาได้ในต้นทุนถูกลงเพื่อรักษาผู้ป่วยตามสิทธิหลักประกันที่สังกัด แต่กลับมาเจอบริษัทยามาขอขึ้นทะเบียนในลักษณะจดซ้ำซ้อน” "รัฐบาล คสช.ควรศึกษาเรื่องนี้อย่างจริงจัง เพราะทุกวันนี้ รองนายกฯ วิษณุ เครืองาม ยังย้ำคิดย้ำทำว่าต้องออกคำสั่งคสช.ตามมาตรา 44 เพื่อจัดการคำขอสิทธิบัตรที่คั่งค้าง ถ้าทำเช่นนั้นก็เท่ากับปล่อยผีสิทธิบัตรยาที่ไร้คุณภาพ เป็นภาระกับประเทศ ขณะเดียวกัน กรมทรัพย์สินทางปัญญาต้องนำคำพิพากษาไปปรับปรุงคณภาพการตรวจสอบสิทธิบัตร และแก้ไขร่างพระราชบัญญัติสิทธิบัตรให้มีคุณภาพมากยิ่งขึ้น" สำหรับคดีที่บริษัทยาข้ามชาติฟ้องบริษัทยาชือสามัญไทย มีอย่างน้อย 3 คดี คดีที่ 1.ยา Finasterine บ.MSD ฟ้อง บ.สยาม ฎีกา เมื่อ 2 ปีก่อน ไม่ชนะไม่แพ้ ศาลชี้ว่า บ.สยามใช้คนละวิธี ไม่ละเมิด คดีที่ 2.ยา Varsantan บ.Novartis ฟ้อง บ.สีลม ฎีกา 8 พ.ค. เพิกถอนสิทธิบัตร Novartis ไม่สมควรได้ 3. ยา Celecoxib บ. Pfizer ฟ้อง บ.แมคโครฟาร์ คดีอยู่ในศาลทรัพย์สินทางปัญญา ศาลชั้นต้น นอกจากนี้ ยังมีกรณีที่เครือข่ายผู้ป่วยร้องคัดต้านคำขอสิทธิบัตร อาทิ ยาสูตรผสมรวมเม็ดโซฟอสบูเวียร์และเลดิพาสเวียร์ ที่ใช้รักษาโรคไวรัสตับอักเสบซี ซึ่งเข้าข่ายไม่ควรได้สิทธิบัตร เหตุเพราะไม่เข้าด้วยเจตนารมณ์ของกฎหมายสิทธิบัตร คือ 1.ไม่อนุญาตให้จดสิทธิบัตรในเรื่องการบำบัดรักษา 2.การผสมยาสองชนิดรวมในเม็ดเดียวเป็นเทคโนโลยีธรรมดาๆ ที่เปิดเผยและทราบกันโดยทั่วไปในหมู่ผู้เชี่ยวชาญทางเภสัชกรรมอยู่แล้ว 3.ประสิทธิผลของการใช้ยาสองชนิดนี้ร่วมกันเป็นสิ่งที่ทราบกันดีอยู่แล้วในทางเภสัชกรรม ซึ่งในกฎหมายระบุว่าต้องก่อให้เกิด “ผลที่ไม่เป็นที่ประจักษ์โดยง่าย” จึงจะเข้าข่ายได้รับสิทธิบัตร ทั้งนี้ บ่ายวันพฤหัสที่ 17 พ.ค.นี้แผนงานศูนย์วิชาการพัฒนาและเฝ้าระวังระบบยา (กพย.) จะจัดเวทีเสวนาวิชาการที่คณะเภสัชศาสตร์ จุฬาฯ เพื่อสรุปบทเรียนการต่อสู้สิทธิบัตรยาที่ไม่ชอบธรรมในประเทศไทยด้วย รายละเอียดติดต่อเพิ่มเติม กรรณิการ์ กิจติเวชกุล (089-500-3217)

อ่านเพิ่มเติม >

ฉบับที่ 204 กระแสในประเทศ

สรุปความเคลื่อนไหว เดือนกุมภาพันธ์ 2561อย.ใช้มาตรา 44 ปลดล็อกบริการขึ้นทะเบียน หวังเพิ่มประสิทธิภาพงานคุ้มครองผู้บริโภคเลขาธิการ อย.ได้ให้สัมภาษณ์ผ่านเว็บไซต์ผู้จัดการออนไลน์ (เผยแพร่วันที่ 6 ก.พ.2561) ถึงความคืบหน้าการดำเนินการตามคำสั่งมาตรา 44 ที่ปลดล็อกความล่าช้าเรื่องบริการขึ้นทะเบียนผลิตภัณฑ์สุขภาพ ซึ่งจะทำให้ อย.สามารถเรียกเก็บค่าขึ้นทะเบียนเพื่อมาใช้ในกิจการของ อย. ได้ อีกทั้งทำให้การพิจารณาอนุญาตและขึ้นทะเบียนผลิตภัณฑ์สุขภาพต่างๆ เป็นไปอย่างรวดเร็ว โดยปีงบประมาณ 2562 อย.ได้ของบประมาณราว 250 ล้านบาท เพื่อใช้ก่อสร้างอาคารใหม่ 9 ชั้น ตั้งเป็นศูนย์บริการขึ้นทะเบียนผลิตภัณฑ์สุขภาพแบบเบ็ดเสร็จ หรือ One Stop Service รวมถึงจะดำเนินการออกกฎหมายใหม่ และแก้ไขกฎหมายเดิม เช่น กฎหมายยา อาหาร เครื่องสำอาง เครื่องมือแพทย์ เพื่อเพิ่มประสิทธิภาพการกำกับดูแล โดยมองว่าน่าจะช่วยให้การคุ้มครองผู้บริโภคเป็นไปในทางที่ดีขึ้นอย่างไรก็ตาม แม้ว่า อย. หรือหน่วยงานของรัฐที่เกี่ยวข้องจะทำงานอย่างเต็มที่ แต่ก็เรียกว่าไม่สามารถป้องปรามการซื้อขายผลิตภัณฑ์สุขภาพได้อย่างทั่วถึง โดยเฉพาะการขายที่ผ่านช่องทางออนไลน์ที่ยากต่อการควบคุม ดังนั้นผู้บริโภคยังคงต้องช่วยกันเฝ้าระวังจับตาโฆษณาผลิตภัณฑ์สุขภาพที่โอ้อวดสรรพคุณเกินจริง ช่วยแจ้งเบาะแสที่สายด่วน อย. 1556 เพื่อรีบดำเนินการกับผู้กระทำผิดกฎหมายอย่างรวดเร็ว‘แท็กซี่โอเค’ ขนส่งทางบกจัดให้เพื่อยกระดับแท็กซี่ไทย หากผู้บริโภคเคยเห็นแท็กซี่ไฟสีเขียว ซึ่งดูแปลกตา และทำให้ไม่กล้าใช้บริการ ขอบอกว่า ไม่ต้องตกใจ เพราะกรมขนส่งทางบกเขาออกมาบอกว่า แท็กซี่ไฟเขียวนั้นอยู่ในโครงการ “แท็กซี่โอเค” เป็นการยกระดับคุณภาพมาตรฐานของแท็กซี่ไทย เพื่อสร้างความมั่นใจให้ผู้บริโภคเพื่อแก้ไขปัญหารถแท็กซี่ที่บริการไม่สุภาพและปฏิเสธผู้โดยสาร กรมการขนส่งทางบก (ขบ.) ได้ทำโครงการแท็กซี่โอเค ซึ่งกำหนดให้เเท็กซี่ที่จดทะเบียนใหม่ทุกคัน ต้องติดตั้งอุปกรณ์ จีพีเอส แทรคกิ้ง (GPS Tracking) ซึ่งจะแสดงข้อมูลผู้ขับขี่ ระบุพิกัดเส้นทางการเดินรถและการใช้ความเร็ว มีปุ่มฉุกเฉินกรณีผู้โดยสารต้องการความช่วยเหลือฉุกเฉินใกล้บริเวณที่นั่งผู้โดยสาร ทั้งยังมีการติดตั้งกล้องบันทึกภาพภายในรถ และเชื่อมต่อข้อมูลกับศูนย์บริหารจัดการแท็กซี่ของกรมขนส่งทางบก เพื่อส่งข้อมูลการเดินรถแบบเรียลไทม์ (Real-Time) อีกด้วย ซึ่งผู้บริโภคสามารถดาวน์โหลดแอปพลิเคชันเรียกรถผ่านโทรศัพท์สมาร์ทโฟนได้ โดยมีค่าบริการเรียกผ่านแอพพลิเคชั่นครั้งละ 20 บาทต่อไปเมื่อเห็นแท็กซี่ไฟสีเขียว ณ แห่งหนใด ผู้บริโภคก็สามารถโบกเรียกใช้บริการได้อย่างมั่นใจ บัตรประชาชนหายอาจไม่ใช่เรื่องเล็กต้องรีบจัดการ ต้นปีที่ผ่านมา ผู้บริโภคคงได้ยินข่าวหญิงสาวรายหนึ่ง ที่อยู่ดีๆ ก็ตกเป็นจำเลยและถูกดำเนินคดีในข้อหาฉ้อโกง เพราะถูกแอบอ้างเอาบัตรประชาชนไปเปิดบัญชีกับธนาคารต่างๆ มากถึง 9 บัญชี ซึ่งความจริงก่อนหน้านี้เธอถูกมิจฉาชีพขโมยกระเป๋าสตางค์ขณะอยู่บนรถโดยสาร และเธอเองก็ได้ไปแจ้งความว่าบัตรประชาชนหายและได้ทำบัตรใหม่เรียบร้อยแล้ว กรณีเช่นนี้ เป็นเรื่องที่ใครๆ ก็สามารถตกอยู่ในความเสี่ยงได้ ดังนั้นควรเก็บรักษาบัตรประชาชนให้อยู่ดีในที่ปลอดภัย ไม่วางทิ้งหรือฝากไว้กับคนที่ไม่รู้จักคุ้นเคยอย่างเด็ดขาด หรือเมื่อต้องใช้บัตรประชาชนหรือสำเนาบัตรทำธุรกรรมใดๆ ก็ควรต้องขีดคร่อม เขียนข้อความกำกับทับบนสำเนาหน้าบัตรด้วยว่า ใช้เพื่ออะไร กับใครหรือหน่วยงานใด พร้อมระบุวันที่ให้ชัดเจน เป็นแนวทางการป้องกันเบื้องต้นที่สามารถทำได้แต่หากต้องใช้บัตรประจำตัวประชาชนในการแสดงตัวตนเพื่อแลกบัตรหรือติดต่อทำธุระกับหน่วยงานต่างๆ หรือใช้ฝากไว้เป็นหลักประกันกรณีเช่าสินค้าหรือบริการ หากเป็นไปได้ก็ควรหลีกเลี่ยง หรือใช้ใบขับขี่หรือบัตรอื่นๆ แทนบัตรประจำตัวประชาชน และหากบัตรประชาชนหายอย่านิ่งนอนใจ แม้จะไม่ต้องใช้ใบแจ้งความในการดำเนินการทำบัตรใหม่ เพียงไปที่สำนักงานเขตเพื่อขอทำบัตรใหม่ก็สามารถทำได้ทันที แต่ให้ปลอดภัยเพิ่มขึ้นก็ควรไปลงบันทึกประจำวันไว้เป็นหลักฐาน เผื่อโชคร้ายมีคนเอาบัตรประชาชนเราไปทำเรื่องผิดกฎหมาย อย่างน้อยก็จะได้มีหลักฐานเพื่อยืนยันความบริสุทธิ์ของเราเอง ผักไฮโดรโปรนิกส์ไม่ปลอดภัย สวนทางความเชื่อผู้บริโภคThai-PAN (Thailand Pesticide Alert Network) เปิดเผยผลการตรวจสารเคมีกำจัดศัตรูพืชตกค้างในผักและผลไม้ ประจำปี 2561 พบการตกค้างของสารเคมีกำจัดศัตรูพืชในผักไฮโดรโปนิกส์สูงกว่าผักทั่วไปปัจจุบันผู้บริโภคหันมาเลือกกินอาหารเพื่อสุขภาพกันมากขึ้น ผักและผลไม้จะเป็นอาหารประเภทแรกๆ ที่กลุ่มคนรักสุขภาพเลือกบริโภค เพราะอุดมด้วยสารอาหารและกากใยที่ดีต่อสุขภาพ แต่เมื่อเร็วๆ นี้ กลุ่มผู้บริโภคผัก อาจต้องกลุ้มใจเพิ่มขึ้น เพราะผักที่ปลูกด้วยระบบไฮโดรโปรนิกส์(รากไม่สัมผัสดิน) ที่หลายคนเชื่อ(ไปเอง) ว่าปลอดภัยนั้น ทางเครือข่ายเตือนภัยสารเคมีกำจัดศัตรูพืช หรือ Thai-PAN (Thailand Pesticide Alert Network) ได้ออกมาเปิดเผยผลการตรวจสารเคมีกำจัดศัตรูพืชตกค้างในผักและผลไม้ ประจำปี 2561 ว่า มีการตกค้างของสารเคมีกำจัดศัตรูพืชในผักไฮโดรโปนิกส์สูงกว่าผักทั่วไป โดยไทยแพนเองได้เก็บตัวอย่างผักไฮโดรโปนิกส์จำนวน 30 ตัวอย่าง จากตลาดและห้างสรรพสินค้าทั้งในกรุงเทพฯ และต่างจังหวัด ซึ่งผลการวิเคราะห์พบว่า ผักจำนวน 19 ตัวอย่าง พบสารเคมีตกค้างเกินมาตรฐาน คิดเป็นร้อยละ 63.3 ของจำนวนตัวอย่างทั้งหมด โดยเมื่อเปรียบเทียบกับการตกค้างของผักและผลไม้ทั่วไป ซึ่งไทยแพนได้เคยสำรวจและวิเคราะห์เมื่อปลายปีที่แล้ว พบว่ามีการตกค้างสูงกว่าผักทั่วไปที่พบการตกค้างเกินมาตรฐานที่ร้อยละ 54.4 และนอกจากนี้ยังพบการตกค้างของไนเตรท ซึ่งเป็นสารเคมีที่มีความเสี่ยงต่อการเกิดโรคมะเร็งในผักไฮโดรฯ อีกด้วย ปัญหาร้องเรียนเรื่องสินค้าและบริการทั่วไปครองแชมป์ปี 60ศูนย์พิทักษ์สิทธิผู้บริโภค มูลนิธิเพื่อผู้บริโภค ระบุ ผู้บริโภคร้องเรียนเรื่องสินค้าและบริการทั่วไปมากที่สุด ทั้งโฆษณาเกินจริง สัญญาไม่เป็นธรรม รองลงมาได้แก่ การเงินการธนาคาร ซึ่งหนี้บัตรเครดิตยังคงเป็นประเด็นสำคัญศูนย์พิทักษ์สิทธิผู้บริโภค ได้เปิดเผยสถิติเรื่องร้องเรียนใน เดือนมกราคม – พฤศจิกายน 2560 ว่ามียอดร้องเรียนจำนวนทั้งสิ้น 1,153 เรื่อง ผ่านช่องทางโทรศัพท์ เว็บไซต์ ไปรษณีย์ เดินทางมาด้วยตนเอง ส่งอีเมล์ และร้องเรียนผ่านเฟซบุ๊คแฟนเพจของมูลนิธิฯ ตามลำดับหมวดปัญหาที่ร้องเรียนมากที่สุด อันดับหนึ่ง ได้แก่ ปัญหาด้านสินค้าและบริการทั่วไป ซึ่งมีการร้องเรียนเพิ่มขึ้นคิดเป็นร้อยละ 41.54 โดยเฉพาะประเด็นปัญหา สินค้าที่โฆษณาอวดอ้างสรรพคุณเกินจริง ทำให้ผู้บริโภคหลงเชื่อและเลือกซื้ออุปโภคบริโภค เช่น การโฆษณาขายกระทะยี่ห้อดังที่คุณสมบัติสินค้าไม่เป็นไปตามที่โฆษณา การปิดกิจการของสถานบริการออกกำลังกายที่ไม่แจ้งให้สมาชิกทราบล่วงหน้า หรือการไม่สามารถขอยกเลิกสัญญา คอร์สบริการเสริมความงาม เพราะข้อสัญญาที่ระบุว่าจะไม่คืนเงินทุกกรณีอันดับสอง คือ ปัญหาด้านการเงินการธนาคาร คิดเป็นร้อยละ 34.69 ฮิตที่สุดในหมวดนี้ ได้แก่ ปัญหาหนี้บัตรเครดิต และปัญหาการเช่าซื้อรถ และอันดับสุดท้ายคือ ปัญหาอุบัติเหตุจากการใช้บริการรถโดยสารสาธารณะทั้งนี้เมื่อพิจารณาปัญหาเรื่องร้องเรียนข้างต้นพบว่า สาเหตุสำคัญเกิดจากพฤติกรรมของผู้ประกอบธุรกิจที่มักเอารัดเอาเปรียบผู้บริโภค และไม่ปฏิบัติตามกฎหมาย ให้ข้อมูลสินค้าหรือบริการแก่ผู้บริโภคไม่ครบถ้วนถูกต้อง ทำให้ผู้บริโภคหลงเชื่อซื้อสินค้าและบริการดังกล่าว รวมถึงข้อสัญญาต่างๆ ที่ไม่เป็นธรรมกับผู้บริโภคที่สำคัญคือ หน่วยงานของรัฐไม่มีมาตรการบังคับใช้กฎหมายที่เป็นรูปธรรมชัดเจน รวดเร็ว รวมถึงไม่มีกลไกแก้ไขปัญหาอย่างเป็นระบบยังมุ่งเน้นการแก้ปัญหาเป็นรายกรณี ซึ่งศูนย์พิทักษ์สิทธิ มีข้อเสนอว่า ควรต้องทำงานเชิงรุกในการตรวจสอบและเฝ้าระวัง ไม่ต้องรอให้ผู้บริโภคมาร้องเรียนจึงค่อยดำเนินการ

อ่านเพิ่มเติม >

ฉบับที่ 203 ถูกอายัดเงินเดือน เพราะเป็นหนี้บัตรเครดิต

หลายคนที่นิยมการซื้อก่อนแล้วค่อยจ่าย อาจทำให้เป็นหนี้ก้อนใหญ่โดยไม่รู้ตัวได้ แล้วตามมาด้วยปัญหามากมาย ดังเหตุการณ์ที่เกิดขึ้นกับผู้ร้องรายนี้คุณอมรเคยเป็นเจ้าของร้านหมูย่างเกาหลีที่ขายดีมากๆ แต่หลังพบปัญหาเศรษฐกิจตกต่ำ ทำให้ไม่ค่อยมีลูกค้าเข้าร้าน เขาก็เริ่มขาดทุนติดต่อกันหลายเดือน ส่งผลให้หมุนเงินไม่ทันและต้องนำเงินจากบัตรเครดิตมาใช้จ่ายไปก่อน โดยเมื่อคุณอมรใช้จนหมดวงเงินและไม่สามารถหาเงินมาชำระได้ทันกำหนด เขาก็เป็นหนี้ก้อนโตรวมแล้วเป็นเงินกว่า 1 แสนบาท ทำให้โดนบริษัทฟ้องและถูกบังคับคดีด้วยการอายัดเงินเดือน ซึ่งสร้างความเดือดร้อนในการดำเนินชีวิตมาก เขาจึงส่งเรื่องมายังศูนย์พิทักษ์สิทธิ์เพื่อขอคำปรึกษาเรื่องดังกล่าว แนวทางการแก้ไขปัญหา ในกรณีนี้ผู้ร้องสงสัยว่า ทำไมเขาจึงถูกอายัดเงินเดือน ทั้งที่ๆ เงินเดือนไม่ถึง 20,000 บาท เพราะตามมาตรา 302 พ.ร.บ.แก้ไขเพิ่มเติมประมวลกฎหมายวิธีพิจารณาความแพ่ง (ฉบับที่ 30) พ.ศ. 2560 ซึ่งบังคับใช้ตั้งแต่เมื่อวันที่ 4 กันยายน 60 เป็นต้นมานั้น เจ้าหนี้จะอายัดเงินเดือนลูกหนี้ที่มีรายได้ต่ำกว่า 2 หมื่นบาทไม่ได้ เพื่อให้ลูกหนี้มีเงินไว้ดำรงชีพ และเพื่อให้สอดรับกับสภาพเศรษฐกิจและสังคมปัจจุบัน อย่างไรก็ตามการที่ผู้ร้องถูกอายัดเงินเดือนนั้น อาจเป็นไปได้ 2 กรณีคือ 1. เงินเดือนของผู้ร้องเกินกว่า 20,000 บาทจริง ซึ่งควรสอบถามทางฝ่ายการเงิน หรือฝ่ายบุคคลของบริษัทที่ตนเองทำงานอยู่ว่า นำเงินอื่นไปบวกเข้ากับฐานเงินเดือนหรือไม่ เช่น ค่าโอทีหรือค่าคอมมิชชั่น เพราะหากทางบริษัทส่งรวมกันไปทั้งหมด ทางกรมบังคับคดีก็ไม่อาจทราบได้ว่าเป็นค่าอะไรบ้าง แต่หากสามารถแจกแจงรายละเอียดของเงินเดือนได้ ก็สามารถบอกทางบริษัทให้แจ้งกับกรมบังคับคดีใหม่อีกครั้ง หรือ 2. กรณีที่ผู้ร้องถูกเจ้าหนี้ฟ้องร้องก่อนกฎหมายดังกล่าวบังคับใช้ หรือก่อนวันที่ 4 กันยายน 60 ซึ่งในกฎหมายฉบับเก่านั้น กำหนดให้อายัดเงินเดือนที่ไม่เกิน 10,000 บาทได้ อย่างไรก็ตามผลการดำเนินการจะเป็นอย่างไรต่อไปนั้น ยังคงต้องติดตาม

อ่านเพิ่มเติม >

ฉบับที่ 200 โดนสวมรอยรูดบัตรเครดิต

ผู้ที่ถือบัตรเครดิตทุกคน อาจต้องเพิ่มความระมัดระวังมากขึ้น ในการบอกข้อมูลส่วนตัวให้คนอื่นทราบ เพราะไม่แน่ว่าเราอาจโดนมิจฉาชีพสวมรอย แอบอ้างเป็นผู้ถือบัตรและไปรูดซื้อสินค้า ดังเหตุการณ์ที่เกิดขึ้นกับผู้ร้องรายนี้ได้คุณโชนถูกชักชวนทางโทรศัพท์ให้ทำประกันคุ้มครองรถยนต์ โดยเซลล์ที่อ้างว่ามาจากศูนย์บริการใหญ่ แจ้งว่าจะส่งรายละเอียดของกรมธรรม์มาให้เขาตรวจสอบรายละเอียดต่างๆ ที่บ้าน และหากเขาตกลงก็จะขอนัดมาพบที่บ้านเพื่อถ่ายรูปรถยนต์และชำระค่าใช้จ่าย ซึ่งคุณโชนได้สอบถามกลับไปว่าสามารถชำระด้วยบัตรเครดิตได้หรือไม่ เนื่องจากเขาสนใจประกันภัยดังกล่าวอยู่แล้ว ทำให้เซลล์ตอบกลับมาว่าสามารถทำได้ พร้อมขอเลขบัตรเครดิต 12 หลักและวันหมดอายุของบัตรเขาไว้ด้วย คุณโชนเห็นว่าไม่น่าจะมีปัญหาอะไร จึงให้ข้อมูลบัตรตามที่เซลล์ขอไป อย่างไรก็ตามเหตุการณ์กลับไม่เป็นอย่างที่เขาคิด เมื่อภายหลังมีข้อความแจ้งเตือนจากบัตรเครดิตมาว่าได้มีการตัดยอดประกันไปแล้ว ทำให้เขาตกใจมาก เพราะทราบอยู่แล้วว่าบัตรดังกล่าวยอดวงเงินเต็มคุณโชนจึงโทรศัพท์ไปสอบถามที่ Call Center ของบัตรเครดิต ซึ่งแจ้งว่าก่อนหน้านี้เขาได้โทรศัพท์เข้ามาเพื่อขอเพิ่มวงเงินชั่วคราวและรูดชำระค่าประกันไป เขาจึงแจ้งว่าตนเองไม่เคยโทรศัพท์เข้ามาขอเพิ่มวงเงินใดๆ และสันนิษฐานว่าน่าจะเป็นเซลล์ขายประกันคนดังกล่าว มาแอบอ้างเป็นเขาและรูดบัตรไปโดยวิสาสะ ทำให้เขาโทรศัพท์ไปที่บริษัทประกันรถ เพื่อขอยกเลิกการชำระเงินดังกล่าว แต่ไม่สามารถทำได้ จึงส่งเรื่องมายังศูนย์พิทักษ์สิทธิ์เพื่อขอความช่วยเหลือแนวทางการแก้ไขปัญหาศูนย์พิทักษ์สิทธิ์แนะนำให้ผู้ร้องเข้าแจ้งความที่สถานีตำรวจ เพื่อลงบันทึกประจำวันไว้เป็นหลักฐาน พร้อมนำใบแจ้งความ ไปขอเทปบันทึกการสนทนาระหว่างพนักงานบัตรเครดิต กับเซลล์ขายประกันที่แอบอ้างเป็นเขา มาขอเพิ่มวงเงินและรูดชำระค่าประกันไป นอกจากนี้แนะนำให้ผู้ร้องทำจดหมายปฏิเสธการชำระเงิน โดยทำเป็นไปรษณีย์ตอบรับ ส่งไปยังธนาคารเจ้าของบัตรเครดิตและธนาคารแห่งประเทศไทย เพื่อขอปฏิเสธการชำระเงิน เนื่องจากผู้ร้องไม่ได้เป็นคนกดเงินดังกล่าวไป และให้ธนาคารตรวจสอบดูอีกครั้งหนึ่ง ซึ่งในกรณีนี้หากพิสูจน์ได้ว่า ผู้ร้องไม่ได้กดเงินดังกล่าวด้วยตัวเองไปจริง ก็สามารถเรียกร้องเงินคืนได้ อย่างไรก็ตามเรื่องราวจะคืบหน้าต่ออย่างไร ยังคงต้องติดตาม

อ่านเพิ่มเติม >