ฉบับที่ 224 ลูกหนี้รู้ไว้ อย่าตกใจเมื่อถูกฟ้องอายัดเงินเดือน

สวัสดีครับ ผมอยากพูดถึงเรื่องใกล้ตัวที่หลายคนควรทราบเกี่ยวกับการอายัดเงินเดือน ในช่วงที่เศรษฐกิจขึ้นๆ ลงๆ เอาแน่นอนอะไรไม่ได้ หลายคนที่เป็นลูกหนี้มักกลัวว่า เกิดไม่ใช้หนี้ เจ้าหนี้จะมายึดเอาเงินเดือน ซึ่งเป็นจุดอ่อนของลูกหนี้ไปไหม บางครั้งก็มีจดหมายทวงหนี้จากสำนักงานกฎหมายมาขู่ว่า จะฟ้องคดี ยึดทรัพย์ อายัดเงินเดือน สิ่งเหล่านี้ เกิดขึ้นเสมอกับคนที่เป็นหนี้ และหลายคนเกิดความกังวล บางคนถึงกับลาออก หางานใหม่ซึ่งการทำเช่นนี้ก็ไม่ได้ช่วยอะไร ดังนั้น เราควรมีความรู้ทางกฎหมายในเรื่องการอายัดเงินเดือนไว้ เพื่อลดความวิตกกังวล และสามารถวางแผนจัดการหนี้ได้อย่างถูกต้อง โดยไม่ต้องกลัวคำขู่ของเจ้าหนี้หรือทนายที่รับทวงหนี้ โดยเมื่อปี 2560 มีการแก้กฎหมายวิธีพิจารณาความแพ่งฉบับที่ 30 กำหนดมูลค่าของสิทธิเรียกร้องของลูกหนี้ที่อายัดไม่ได้หรือมีอายัดได้จำกัด เช่น เงินเดือน ค่าจ้าง ไม่เกินเดือนละ 20,000 บาท และบำเหน็จหรือค่าชดเชย ไม่เกิน 300,000 บาท หรือตามที่เจ้าพนักงานบังคับคดีเห็นสมควร มีผลบังคับใช้ตั้งแต่วันที่ 5 กันยายน 2560 เช่นนี้ ลูกหนี้ต้องจำไว้ว่า ถ้าเจ้าหนี้จะยึดเงินเดือนก็ยึดได้ แต่ไม่เกิน 20,000 บาท ยกตัวอย่างเช่น ถ้ามีเงินเดือน 19,500 บาท ไม่ถูกอายัด แต่หากมีเงินเดือน 30,000 บาท เจ้าหนี้ขอให้อายัดทั้งหมด ก็อายัดได้เพียงแค่ 10,000 บาท ต้องเหลือให้ลูกหนี้ไว้ใช้จ่าย 20,000 บาท หรือหากมีเงินเดือน 30,000 บาท เจ้าหนี้ขอให้อายัด 5,000 บาท ถูกอายัด 5,000 บาท ลูกหนี้เหลือไว้ใช้จ่าย 25,000 บาท เป็นต้น อย่างไรก็ดี เกี่ยวกับการอายัดเงินเดือน ในอดีต เคยมีประเด็นขึ้นสู่ศาลฏีกาในเรื่อง การอายัดเงินเดือนซ้ำ กรณีลูกหนี้มีเจ้าหนี้หลายคน ซึ่งศาลฏีกาก็ตัดสินไว้ว่า การยึดอายัดซ้ำต้องเป็นกรณีทรัพย์รายเดียวกัน ดังนั้น เงินเดือนของลูกหนี้ หากอายัดในจำนวนที่แยกต่างหากจากกันกับเจ้าหนี้อื่น ไม่ถือว่าอายัดซ้ำ คำพิพากษาศาลฎีกาที่ 5749/2553 การห้ามยึดหรืออายัดทรัพย์สินซ้ำตาม ป.วิ.พ. มาตรา 290 วรรคหนึ่ง ต้องเป็นทรัพย์รายเดียวกันของลูกหนี้ตามคำพิพากษา ข้อเท็จจริงปรากฏว่า จำเลยมีเงินเดือน 27,000 บาท ถูกอายัดเงินเดือนครั้งแรกในคดีที่ 1 เป็นเงิน 3,000 บาท ครั้งที่ 2 ในคดีที่ 2 เป็นเงิน 3,000 บาท ครั้งที่ 3 คือคดีนี้โจทก์อายัดไว้ 5,000 บาท ดังนั้น การอายัดของโจทก์จึงเป็นการอายัดเงินเดือนของจำเลยในจำนวนที่แยกต่างหากจากที่เจ้าหนี้ตามคำพิพากษารายอื่นได้อายัดไว้ จึงไม่ใช่การอายัดซ้ำ นอกจากนี้ กรณีเงินประจำตำแหน่งของข้าราชการ เจ้าหนี้ก็อายัดไม่ได้ ตามคำพิพากษาศาลฎีกาที่ 4615/2559 เงินประจำตำแหน่งเป็นเงินที่ทางราชการจ่ายให้แก่ข้าราชการขณะดำรงตำแหน่งตามที่ระบุ ส่วนเงินค่าตอบแทนเหมาจ่ายแทนการจัดหารถประจำตำแหน่งข้าราชการ เป็นเงินที่ทางราชการจ่ายให้แก่ข้าราชการผู้มีสิทธิได้รับรถประจำตำแหน่งได้รับในลักษณะคงที่แน่นอนเช่นเดียวกับเงินเดือนและเป็นรายเดือน จึงเป็นรายได้อื่นในลักษณะเดียวกันกับเงินเดือนของข้าราชการ ชึ่งไม่อยู่ในความรับผิดแห่งการบังคับคดีตาม ป.วิ.พ. มาตรา 286 (2) โจทก์ย่อมขอบังคับคดีไม่ได้

อ่านเพิ่มเติม >

ฉบับที่ 223 รู้จักใช้เงินให้เป็นกับ Money Manager

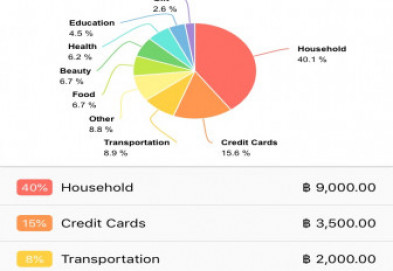

หลายคนอาจคิดว่าการออมเงินเป็นเรื่องที่ยากลำบากสำหรับมนุษย์เงินเดือนอย่างเรา ซึ่งมันก็จริงตามนั้น แต่อยากให้มองเห็นถึงความสำคัญของการออมเงิน เพราะเงินที่ออมนั้นจะสามารถนำมาใช้ได้ในกรณีฉุกเฉินที่เกิดการเจ็บป่วยเกิดอุบัติเหตุ หรือเป็นเงินเก็บเพื่อซื้อบ้าน ซื้อรถ หรือเพื่อใช้จ่ายในวัยเกษียณ วัยที่ไม่สามารถทำงานได้ โดยเฉพาะวัยที่เริ่มทำงานที่ยังไม่มีภาระควรออมเงินบางส่วนไว้สำหรับอนาคต แนะนำว่าควรนำรายได้หักลบจากเงินออม ส่วนเงินที่เหลือก็ค่อยไว้ใช้จ่าย แต่เชื่อได้เลยว่าคนส่วนใหญ่มักใช้จ่ายเกินเงินที่ควรใช้และต้องมาเอาเงินในส่วนที่ออมไว้ไปใช้จ่ายเพิ่มเติม ผู้อ่านได้มีโอกาสไปอ่านหนังสือเล่มหนึ่งได้ให้ข้อคิดไว้ว่า แค่ขจัดความอยาก ความไม่จำเป็นออกไป เมื่อเกิดความอยากสิ่งที่ตามมาคือการหาเหตุผลในการใช้จ่าย แต่บางครั้งเหตุผลดังกล่าวอาจเป็นแค่ข้ออ้างในความอยากได้เท่านั้น ดังนั้นจึงควรพิจารณาให้ดีว่าสิ่งที่ต้องใช้จ่ายนั้นเป็นแค่ความอยากหรือเป็นความจำเป็น ก่อนที่เงินในกระเป๋าจะหมดเกลี้ยงไปอย่างไม่รู้ตัว วิธีที่ดีที่สุดนั่นคือการทำบันทึกรายรับรายจ่ายการใช้จ่ายเงินของตนเองในแต่ละวัน เพื่อควบคุมค่าใช้จ่ายที่เกิดขึ้นไม่ให้เกินตัว นอกจากนี้ควรวางแผนค่าใช้จ่ายที่จะเกิดขึ้นในอนาคต เช่น ตั้งงบประมาณรายจ่ายค่าอาหารต่อเดือนไว้ประมาณ 3,000 บาท เป็นต้น การทำบันทึกรายรับรายจ่ายอาจจะใช้วิธีการจดบันทึกลงสมุด หรืออาจจะบันทึกผ่านแอปพลิเคชันก็ได้เช่นกัน ฉบับนี้ขอแนะนำแอปพลิเคชัน Money Manager ภายในแอปพลิเคชันจะแบ่งเป็น 4 หมวด ได้แก่ หมวดรายรับรายจ่าย, หมวด Stats, หมวด Accounts และหมวด settings โดยสามารถใช้งานได้ง่ายและสะดวกรวดเร็ว เพียงแค่เข้าไปที่หมวดรายรับรายจ่ายเป็นหลัก เพื่อที่จะเพิ่มข้อมูลจากการเลือกว่าเป็นรายรับหรือรายจ่ายเท่าใด หลังจากนั้นให้เลือกรูปแบบการใช้เงิน เช่น เงินสด บัตรเครดิต เป็นต้น เลือกหมวดค่าใช้จ่ายของสินค้า ระบุตัวเลขที่ใช้จ่าย และกดบันทึก ทั้งนี้ผู้ใช้แอปพลิเคชันสามารถเลือกดูรูปแบบการสรุปการใช้จ่ายเงินเป็นรายเดือน รายสัปดาห์ หรือถ้าต้องการใช้แอปพลิเคชันช่วยสรุปเปอร์เซ็นต์การใช้จ่ายในแต่ละเดือนออกมาเป็นสถิติรูปวงกลมก็ให้ไปดูได้ที่หมวด Stats หรือถ้าต้องการใช้แอปพลิเคชันช่วยแบ่งตามรูปแบบการใช้จ่ายว่าการใช้จ่ายเงินสดใช้เงินไปทั้งหมดเท่าใดและใช้ผ่านบัตรเครดิตไปจำนวนเท่าใดก็สามารถดูได้เช่นกัน ประโยชน์ของการใช้แอปพลิชัน Money Manager นี้จะช่วยสรุปค่าใช้จ่ายเพื่อทำให้รู้ว่าในแต่ละช่วงสัปดาห์ได้ใช้จ่ายไปในเรื่องใดมากที่สุด และพิจารณาว่าสามารถลดค่าใช้จ่ายในส่วนนั้นได้หรือไม่ ซึ่งเป็นการบริหารการใช้เงินและควบคุมการใช้จ่ายไม่ให้เกินตัวได้ทางหนึ่ง อย่าลืมท่องเอาไว้ว่า “เงินจะไม่หมด ถ้ารู้จักใช้เงินให้เป็น”

อ่านเพิ่มเติม >

ฉบับที่ 203 ถูกอายัดเงินเดือน เพราะเป็นหนี้บัตรเครดิต

หลายคนที่นิยมการซื้อก่อนแล้วค่อยจ่าย อาจทำให้เป็นหนี้ก้อนใหญ่โดยไม่รู้ตัวได้ แล้วตามมาด้วยปัญหามากมาย ดังเหตุการณ์ที่เกิดขึ้นกับผู้ร้องรายนี้คุณอมรเคยเป็นเจ้าของร้านหมูย่างเกาหลีที่ขายดีมากๆ แต่หลังพบปัญหาเศรษฐกิจตกต่ำ ทำให้ไม่ค่อยมีลูกค้าเข้าร้าน เขาก็เริ่มขาดทุนติดต่อกันหลายเดือน ส่งผลให้หมุนเงินไม่ทันและต้องนำเงินจากบัตรเครดิตมาใช้จ่ายไปก่อน โดยเมื่อคุณอมรใช้จนหมดวงเงินและไม่สามารถหาเงินมาชำระได้ทันกำหนด เขาก็เป็นหนี้ก้อนโตรวมแล้วเป็นเงินกว่า 1 แสนบาท ทำให้โดนบริษัทฟ้องและถูกบังคับคดีด้วยการอายัดเงินเดือน ซึ่งสร้างความเดือดร้อนในการดำเนินชีวิตมาก เขาจึงส่งเรื่องมายังศูนย์พิทักษ์สิทธิ์เพื่อขอคำปรึกษาเรื่องดังกล่าว แนวทางการแก้ไขปัญหา ในกรณีนี้ผู้ร้องสงสัยว่า ทำไมเขาจึงถูกอายัดเงินเดือน ทั้งที่ๆ เงินเดือนไม่ถึง 20,000 บาท เพราะตามมาตรา 302 พ.ร.บ.แก้ไขเพิ่มเติมประมวลกฎหมายวิธีพิจารณาความแพ่ง (ฉบับที่ 30) พ.ศ. 2560 ซึ่งบังคับใช้ตั้งแต่เมื่อวันที่ 4 กันยายน 60 เป็นต้นมานั้น เจ้าหนี้จะอายัดเงินเดือนลูกหนี้ที่มีรายได้ต่ำกว่า 2 หมื่นบาทไม่ได้ เพื่อให้ลูกหนี้มีเงินไว้ดำรงชีพ และเพื่อให้สอดรับกับสภาพเศรษฐกิจและสังคมปัจจุบัน อย่างไรก็ตามการที่ผู้ร้องถูกอายัดเงินเดือนนั้น อาจเป็นไปได้ 2 กรณีคือ 1. เงินเดือนของผู้ร้องเกินกว่า 20,000 บาทจริง ซึ่งควรสอบถามทางฝ่ายการเงิน หรือฝ่ายบุคคลของบริษัทที่ตนเองทำงานอยู่ว่า นำเงินอื่นไปบวกเข้ากับฐานเงินเดือนหรือไม่ เช่น ค่าโอทีหรือค่าคอมมิชชั่น เพราะหากทางบริษัทส่งรวมกันไปทั้งหมด ทางกรมบังคับคดีก็ไม่อาจทราบได้ว่าเป็นค่าอะไรบ้าง แต่หากสามารถแจกแจงรายละเอียดของเงินเดือนได้ ก็สามารถบอกทางบริษัทให้แจ้งกับกรมบังคับคดีใหม่อีกครั้ง หรือ 2. กรณีที่ผู้ร้องถูกเจ้าหนี้ฟ้องร้องก่อนกฎหมายดังกล่าวบังคับใช้ หรือก่อนวันที่ 4 กันยายน 60 ซึ่งในกฎหมายฉบับเก่านั้น กำหนดให้อายัดเงินเดือนที่ไม่เกิน 10,000 บาทได้ อย่างไรก็ตามผลการดำเนินการจะเป็นอย่างไรต่อไปนั้น ยังคงต้องติดตาม

อ่านเพิ่มเติม >

ฉบับที่ 133 การกำหนดค่าธรรมเนียมตายตัว คือต้นเหตุของปัญหา ?

ฉลาดซื้อฉบับนี้ต้อนรับวันผู้บริโภคสากล ด้วยประเด็นการเงินการธนาคาร ซึ่งได้รับเกียรติจาก ดร.เดือนเด่น นิคมบริรักษ์ ผู้อํานวยการวิจัย ด้านการบริหารจัดการระบบเศรษฐกิจ มูลนิธิสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ) ในการให้มุมมองเรื่อง ค่าธรรมเนียมธนาคารในประเทศไทยของเรา ที่หลายคนรู้สึกว่า “ทำไมแพงจัง” ดิฉันคิดว่าเรามีแบงค์เยอะมากในประเทศไทย แต่แข่งราคา ไม่ค่อยแข่งกัน เพราะฉะนั้นผู้บริโภคก็จะไม่ได้ประโยชน์ ฉะนั้นจะเห็นว่าบริการอะไรที่เขาออกมา ราคาจะเหมือนๆ กันหมด เดินไปกี่แบงค์ก็เหมือนกันหมด หลังๆ ดีขึ้น หลังๆ จะเริ่มมีคนโน้นไม่เก็บค่าบริการ ตอนนี้ชักจะฉีกๆ ออกมาบ้าง แต่ก่อนนั้นจะเหมือนกันเด๊ะ ธปท. ปรับอัตราค่าธรรมเนียมการให้บริการทางการเงินผ่าน เครื่อง ATM ของธนาคารพาณิชย์ นั่นคือ 1).การโอนเงินธนาคารเดียวกันข้ามเขต ให้โอนเงินฟรีครั้งแรกของเดือน ส่วนครั้งต่อไปคิดไม่เกิน 15 บาท 2).การถอนเงินในธนาคารเดียวกันข้ามเขต ค่าธรรมเนียมใหม่ ไม่เกิน 15 บาท ต่อรายการ 3).การทำธุรกรรมถอน และ สอบถามยอดผ่าน ATM ต่างธนาคารในจังหวัดเดียวกัน ให้ใช้บริการฟรี 4 ครั้ง ต่อเดือน ส่วนครั้งที่ 5 ขึ้นไปคิดไม่เกิน 10 บาท เหมือนกันทั้งในกทม. และ จังหวัดอื่น 4).การถอนเงินต่างธนาคารข้ามเขต คิดค่าธรรมเนียมไม่เกิน 20 บาท ต่อรายการ โดยระบุว่าในการคิดค่าธรรมเนียมการทำรายการข้ามธนาคารผ่านระบบ ATM ธนาคารจะแสดงเงื่อนไขการคิดค่าธรรมเนียมการทำรายการดังกล่าวบนหน้าจอ ATM เพื่อให้ลูกค้าทราบก่อนตัดสินใจทำรายการ (ที่มา...ข่าวประกาศธนาคารแห่งประเทศไทย 27 ก.ย. 53) สาเหตุของค่าธรรมเนียมแสนแพง สาเหตุที่การประกอบธุรกรรมในการโอนเงินผ่านอิเล็กทรอนิกส์แพง ทั้งที่ต้นทุนถูกมากเพราะส่วนหนึ่งเอากำไรจากส่วนนี้มาโปะในส่วนที่ธนาคารขาดทุน ตอนนี้ต้นทุนสูงที่สุดที่เราควรหลีกเลี่ยงคือ “การใช้เงินสด” เพราะการขนเงินสดมันต้องมีความปลอดภัย เอาเงินไปใส่ตู้เอทีเอ็มทีหนึ่ง ก็ต้องมีบริษัทซีเคียว ฯ คอยเอาไป ... ปัญหาของแบงค์ตอนนี้ก็คือว่ากรุงเทพฯ เป็นลักษณะที่เป็นแหล่งสร้างรายได้ ต่างจังหวัดเป็นแหล่งที่มีการโอนรายได้ออกไป ดังนั้นการขนเงิน มันเหมือนเป็นไปในทางทิศเดียว ก็คือ คนกรุงเทพฯ โอนเงินไปให้ต่างจังหวัด แล้วต่างจังหวัดก็ถอนๆ ดังนั้นการขนเงินจากกรุงเทพฯไปต่างจังหวัด มันก็ต้องมีเกิดขึ้น เพราะว่ากรุงเทพฯ โอนไปต่างจังหวัด แต่ก็อย่างว่า ต่างจังหวัดก็ใช้ ถ้าเกิดต่างจังหวัดใช้เงินสดในพื้นที่ มันก็อาจจำเป็นต้องหมุนเวียนอยู่ แต่ตอนนี้ที่ธนาคารเขาชี้แจงว่าทำไมเก็บแพง เพราะว่าเขาคิดค่าถอนเงินฝังเข้าไปในค่าโอนเงินทางอิเล็กทรอนิกส์ด้วย หมายความว่า เขาคิดว่า เมื่อคุณโอนไปแล้ว ค่าโอนคุณอาจจะแค่ 2-3 บาท แต่ค่าที่คนที่ได้รับเงินไปถอนออก มันสูง(มันไม่บาลานซ์กัน) ...ใช่ แล้วเขาบอก ส่วนมากถอนออกหมดเลย เหมือนเราทำงานได้ 30,000 โอนเงินไปให้พ่อแม่ที่ต่างจังหวัด 30,000 พ่อแม่ก็ถอนออกหมดเลย ต้นทุนตรงนั้นล่ะสูง ดังนั้นตอนนี้ในประเทศที่พัฒนาแล้ว การใช้เงินสดแทบจะหายไปแล้ว เพราะว่ามีต้นทุนสูงมาก แต่สำหรับประเทศไทย เราก็ยังใช้เงินสดกันอยู่ค่อนข้างมาก เพราะว่าส่วนหนึ่งก็คือเรื่องเครดิตการ์ดในต่างจังหวัดส่วนมาก หลายคนก็ยังไม่มีเครดิตการ์ดหรือเดบิตการ์ด คือคนนี้ไม่ต้องมีเครดิต แต่จ่ายตามที่มีจริงหักตรงจากบัญชี โดยที่ไม่ต้องหอบเงินสดไป เดบิตการ์ดนี่ประเทศไทยพยายามจะเอามาใช้ รู้สึกทางแบงค์ชาติเองก็พยายามเอามาใช้ คือ คุณมีการ์ดใบหนึ่ง แล้วคุณมีรหัส 4 ตัว แล้วคุณจะไปซื้ออะไร ร้านค้าก็จะสามารถให้คุณเสียบเข้าไปได้ โดยที่ไม่ต้องถือเงินสด ดีอีกไม่ต้องถูกขโมย แล้วก็ประหยัดค่าใช้จ่าย ในต่างประเทศ คุณไม่มีเครดิตการ์ดก็ไม่เป็นไร ก็ใช้เดบิตการ์ด ก็คือคล้ายๆ บัตรที่หักโดยตรงจากบัญชีตัวเอง ซึ่งตรงนี้ก็จะประหยัดเงินได้ แต่ต้องมีการออกแบบทั้งระบบ คือทุกแบงค์จะต้องเชื่อมกันได้ ถ้าเกิดมีตรงนี้มาเมื่อไหร่ ดิฉันคิดว่าเราน่าจะใช้เงินสดน้อยลงเยอะ แต่ตอนนี้หลักการก็คือให้ผู้บริโภคทราบว่า ค่าใช้จ่ายสูงที่สุดในด้านการเงินนั้น คือการเดินไปใช้บริการที่สาขา ถ้าเผื่อท่านไม่จำเป็นต้องใช้ ก็อย่าไปใช้ เพราะบริการตอนนี้หลายๆ อย่างทำได้ทางอิเล็กทรอนิกส์ คือตัดก็ได้ ฝากบัญชีก็ได้ อัพเดตบัญชีก็ได้ ถ้าเผื่อคนไทยเราใช้ตรงนี้เยอะขึ้น อย่างน้อยสาขาก็คงไม่ต้องมีเพิ่ม แล้วก็จะประหยัดได้เยอะ ผู้บริโภคยังรู้สึกว่าการใช้เงินสดสะดวกกว่า ก็จริง แต่ประเทศอื่นๆ แทบจะไม่มีการใช้เงินสดแล้ว ประเทศไทยใช้เงินสดเยอะมาก จำไม่ได้สัดส่วนเท่าไหร่ แต่สูงมากอย่างฟิลิปปินส์ ที่รายได้เขาต่ำกว่าเรา ก็เป็นเพราะว่าโครงสร้างอัตราค่าบริการยังไงมันก็จูงใจให้ใช้เงินสดอยู่ ก็คือเรื่องการถอนเงิน อย่างน้อยในกรุงเทพฯ มันก็ไม่ใช่ข้ามเขต มันก็ไม่มีค่าใช้จ่าย คนก็ถอนกันได้ทีละ 20,000-30,000 กดกันไป ก็ไม่รู้สึกว่ามีต้นทุนอะไร แต่จริงๆ แล้วมันมี แล้วคนที่รับภาระต้นทุนก็คือพวกที่ใช้อิเล็กทรอนิกส์ พวกที่ใช้โอนเงินอิเล็กทรอนิกส์เป็นคนรับภาระไป ตรงนี้ดูในเชิงสังคมก็อาจจะบอกว่า ไม่เป็นไร คนที่ใช้อิเล็กทรอนิกส์ก็คือคนมีเงิน มีปัญญารับก็รับไป อันนี้ก็เป็นเหตุผลหนึ่งที่แบงค์กำหนดราคาตามขีดความสามารถในการจ่าย เพราะเห็นว่าผู้ที่ใช้อิเล็กทรอนิกส์ก็เป็นผู้ที่มีสตางค์ ก็จ่ายแพงหน่อย คนชาวบ้าน ถ้าเผื่อจะไปเก็บเขาทุกที เขาไม่มีเงิน ไปจิ้มๆ เอา แล้วก็แพงอย่างนี้ คือการเบิกครั้งหนึ่งมีค่าใช้จ่าย ก็เสียประโยชน์ ตรงนี้ในทางสังคมก็เข้าใจได้ แต่ปัญหาคือเวลาโครงสร้างมันเป็นอย่างนี้แล้ว สิ่งที่เกิดขึ้นคือประเทศไทยก็ไม่สามารถเดินไปสู่เส้นทางเหมือนประเทศอื่นได้ เราก็ยังกอดเงินสดอยู่ อันนี้ก็เลยเป็นประเด็น ทีนี้สิ่งที่ดิฉันคิดว่าทางออกที่ดีเป็นยังไง เราจะสุดโต่งในทางเศรษฐศาสตร์เป๊ะเลย เอาทุกอย่างเป็นต้นทุนหมด ชาวบ้านในต่างจังหวัดอาจจะเดือดร้อน คือทุกครั้งที่เดินเข้าไปในสาขา คุณยาย คุณป้า ใช้อิเล็กทรอนิกส์ไม่เป็น ก็ต้องมานั่งคำนึงว่าเราไม่ใช่ประเทศที่พัฒนาแล้วอย่างสิงคโปร์ ที่ทุกคนมีปัญญาทางอิเล็กทรอนิกส์ เราต้องรู้ว่าการใช้คอมพิวเตอร์ในครัวเรือนเรามีอัตรา น่าจะ 1 ใน 5 หรือ 1 ใน 3 นะ ยังมีจำนวนมากที่ไม่มีคอมพิวเตอร์ใช้ หรือใช้เป็น ดังนั้นถ้าเกิดเราเอาเงื่อนไขนี้มาครอบปุ๊บ มันก็จะดูเหมือนไม่เป็นธรรม เพราะจริงๆ เขาไม่มีทางเลือก ไม่ใช่ว่าเขาไม่เลือกที่จะใช้อิเล็กทรอนิกส์ แต่เขาไม่มีทางเลือก เพราะว่าเขาใช้ไม่เป็น หรือบ้านเขาอยู่ในถิ่นกันดาร ทางออกที่ควรเป็นคืออะไรตัวอิเล็กทรอนิกส์มันแพงเกินไป สิ่งที่ดิฉันได้เสนอกับแบงค์ชาติ บอกว่า ยังไงเราต้องลดค่าใช้จ่ายในด้านอิเล็กทรอนิกส์ ดิฉันไม่เชื่อว่าถ้าไปบีบค่าใช้จ่ายทางอิเล็กทรอนิกส์ให้ลงแล้ว ค่าบริการของชาวบ้านทั่วไปจะเพิ่มขึ้น ดิฉันว่า หนึ่ง แบงค์เขาสามารถหาทางออกของเขาได้ คือเราไม่ต้องไปคิดแทนแบงค์ว่ากำไรส่วนเกินของคุณ หายไปไหม แล้วคุณจะไปเพิ่มไหม แบงค์ชาติไม่ต้องไปบอกเขาหรอกว่า จะขึ้นค่าโน่นนี่ ดิฉันคิดว่าแบงค์เขารู้ว่า หนึ่ง เขามีกำไรส่วนเกินหรือเปล่า ถ้ามีกำไรส่วนเกิน แล้วไปกดค่าอิเล็กทรอนิกส์ลง เขาก็รับไป สมมติที่ผ่านมา เขามีกำไร เขาก็ต้องรับกำไรน้อยลงเอง เราไม่ต้องไปบอก เราบังคับให้เป็นไปตามต้นทุน เพราะตอนนี้มันสูงมาก แล้วมันไม่ดีต่อประเทศ ดังนั้นถ้าเผื่อตัวอิเล็กทรอนิกส์ถูกกดไปตามต้นทุนแล้ว หรือค่อยๆ ปรับลง แบงค์ก็ต้องไปหารายได้ทางอื่น ซึ่งมันมีหลายทาง เดี๋ยวนี้แบงค์ทำหลายอย่าง มันไม่ต้องแบบวิ่งไปปุ๊บ ไปเพิ่ม แหม เหมือนกับว่าลดอิเล็กทรอนิกส์จะต้องไปเพิ่มบริการพื้นฐาน ดิฉันคิดว่ามันไม่จำเป็นนะ แล้วคิดว่าถ้าธนาคารคิดว่าอยากรักษาลูกค้าอยู่ เขาก็คงไม่ทำอย่างนั้น เพราะคิดว่าลูกค้าส่วนหนึ่งมีความจำเป็นที่ต้องใช้ถอนเงินสด แล้วที่สำคัญคือต้องปล่อยให้แบงค์แข่งกัน คุณจะกล้าขึ้นค่าเอทีเอ็มเวลากดถอนเงินเหรอ ถ้าเกิด สิบกว่าแบงค์ หรืออีกยี่สิบกว่าแบงค์ เขาไม่ขึ้น คุณจะกล้าเหรอ สิ่งที่ดิฉันวิเคราะห์มา ธุรกิจแบงค์เป็นธุรกิจที่แข่งขันกันได้เยอะนะคะ เพราะมี 20 กว่าราย แต่ปัญหาที่เกิดก็คือ แบงค์ชาติไปกำหนดราคามันทุกอย่าง ค่าโอนเงิน ค่าทุกอย่าง ไปดูสิคะ ฟิกซ์หมดเลย ค่าเอทีเอ็มรายปี 200 มันเป็นตารางออกมาเลย ถ้าเกิดเป็นอย่างนั้น แบงค์ก็พูดง่ายๆ ว่าฮั้วกัน โดยที่ถูกกฎหมาย ก็คือฮั้วกันโดยมีแบงค์ชาติเป็นคนบอกเรต อย่างนั้นมันก็ไม่ผิดกฎหมาย จริงๆ จะบอกว่าไม่ผิดกฎหมาย ก็ไม่แน่ใจนะ เพราะแบงค์ชาติบอกว่าเป็นอัตราสูงสุด ไม่ได้บอกว่าเป็นอัตราที่ธนาคารต้องเก็บ ดังนั้นถ้าเกิดธนาคารทุกแห่งบอกว่า อัตราสูงสุดที่แบงค์ชาติกำหนดเป็นอัตราที่เขาเรียกเก็บ มันก็ชักสงสัยว่าคุณฮั้วกันหรือเปล่า แต่การกระทำของเขาอย่างนี้ เนื่องจากแบงค์ชาติมีอัตราที่ลอยอยู่ ให้เขาฮั้วกันง่ายๆ เขาก็ไม่ต้องคุยกัน กฎหมายแข่งขันทางการค้า มันต้องมีพิสูจน์ว่าคุณฮั้วกัน คือคุณมาประชุมร่วมกันแล้วบอกว่าค่าอิเล็กทรอนิกส์เราจะเอา 35 บาทนะ มันต้องคุยกันสิ ไม่อย่างนั้น ราคามันจะเป๊ะๆ อย่างนั้นได้ยังไง ถ้าเกิดคุยกัน คุณเข้าตาราง แต่อย่างนี้คุณไม่ต้องคุยกัน เพราะแบงค์ชาติออกมาบอกแล้วนี่ ว่าอย่างนี้ๆ ทุกคนก็ไม่ต้องทำอะไร แค่มองตากันแล้วก็รู้ ใช่ไหม ถ้าเผื่ออย่างนี้ ไม่แน่ใจบางประเทศก็ถือว่าผิด บางประเทศก็ถือว่าไม่ผิด เขาไม่เรียกว่าการกำหนดราคาร่วมกัน เขาเรียกว่า เพอชันนอล ไพร์ซิ่ง หรือ การกำหนดราคาประสานกันไป คือมีจุดร่วมอยู่สักอย่างหนึ่ง ซึ่งเขาไม่ได้กำหนดขึ้นมา ใครจะกำหนดขึ้นมาก็ตาม ดังนั้นดิฉันคิดว่าธุรกิจนี้ มันยังไม่แข่งขันกันเต็มที่ ทั้งที่มันมีโอกาสที่จะแข่งกันได้นะคะดิฉันคิดว่าเรามีแบงค์เยอะมากในประเทศไทย แต่แข่งราคา ไม่ค่อยแข่งกัน เพราะฉะนั้นผู้บริโภคก็จะไม่ได้ประโยชน์ ฉะนั้นจะเห็นว่าบริการอะไรที่เขาออกมา ราคาจะเหมือนๆ กันหมด เดินไปกี่แบงค์ก็เหมือนกันหมด หลังๆ ดีขึ้น หลังๆ จะเริ่มมีคนโน้นไม่เก็บค่าบริการ ตอนนี้ชักจะฉีกๆ ออกมาบ้าง แต่ก่อนนั้นจะเหมือนกันเด๊ะ ...ตอนนี้มีใครช้อปปิ้งอะราวด์ เอ ตอนนี้ฉันจะถือบัตรเอทีเอ็มสัก 1 บัตร แบงค์ไหนดีที่สุด ก็ไม่ค่อยมีคนหา ดูเหมือนปัจจุบันเราก็ต้องยอมจำนนให้ธนาคาร..คือมันไม่มีทางออก สิ่งที่ดิฉันเรียกร้องก็อย่างน้อยในกรณีตู้เอทีเอ็ม อย่างน้อยต้องบอกกับเราก่อนว่าเขาเก็บค่าธรรมเนียมแค่ไหน ไม่ใช่กดไปแล้ว เพิ่งรู้ว่าเสียไปตั้งเยอะ คือ อย่างแรกคุณต้องบอกหน้าตู้เลย ค่าธรรมเนียมคุณเสียให้ใครบ้าง บางทีโอนไปแล้วถึงเพิ่งรู้ว่าโดนค่าโอน 25 บาท มันไม่ถูกหลัก จริงๆ พ.ร.บ.คุ้มครองผู้บริโภค สินค้ายังต้องติดฉลากเลย แล้วบริการทำไมไม่รู้ล่ะ มันก็เป็นสินค้า ดังนั้นขั้นตอนที่หนึ่ง ผู้บริโภคควรที่จะเรียกร้องสิทธิของตัวเองที่จะได้รับรู้ว่าเขาจ่ายให้ใครบ้าง เรียกร้องกับแบงค์ชาติได้ไหมเขาบอกว่าเขาคุ้มครองผู้บริโภคแล้ว เขาก็กำหนดราคาเพดาน ดิฉันก็บอกให้เขาเลิก เขาบอกไม่ได้ เดี๋ยวเขา(ธนาคารพาณิชย์)จะขึ้นไปอีก ดิฉันไม่เชื่อ ก็บอกลองเลิกดูสิ แล้วลองขึ้นไปเป็น 15 บาทกันทุกคนสิ เข้าตารางแน่เลย เพราะว่าคุณไม่มีราคาร่วมกันแล้ว แต่คุณดันมีราคาเหมือนกัน แสดงว่าคุณต้องฮั้วกันพันเปอร์เซ็นต์เลยใช่ไหม ถ้าเผื่อคุณไม่มีเกณฑ์ แล้วคุณปุ๊บ 15 บาทหมดทุกคน คือถ้าเกิดจะขึ้นต้องขึ้นกันหมดนะ ไม่ใช่ขึ้นเจ้าเดียวนะ คุณขึ้นเจ้าเดียว ลูกค้าคุณเทออกหมดเลย ปัญหาคือคุณมี 22 เจ้า คุณจะทำยังไง คุณคิดเหรอว่าเขาจะกล้าขึ้น ใครจะกล้าขึ้น ทุกอย่างต้องปล่อยให้แข่งกัน ดิฉันถึงได้ค้านเรื่องที่จะมาจำกัดจำนวนผู้ประกอบการ โดยเฉพาะคนต่างชาติ คนก็มองว่าดิฉันโปรต่างชาติ ไม่ใช่เลย ดิฉันไม่สนใจจะต่างชาติหรือไทย ขอให้มันมีมากที่สุดในตลาด เพราะดิฉันพูดเสมอว่าไม่ว่าไทยหรือต่างชาติจะเอาเปรียบผู้บริโภคถ้ามีโอกาส ไทยก็เอาเปรียบไม่น้อยกว่าฝรั่งเลย ฝรั่งถ้ามีโอกาสมันก็ผูกขาดเหมือนกัน เป็นสัญชาติญาณของธุรกิจ ต้องสร้างรายได้ให้มากที่สุด ถ้าคุณให้โอกาสเขา เขาก็จะเอาเปรียบผู้บริโภค สำหรับดิฉัน เราไม่มีธุรกิจไทยโดยเฉพาะใหญ่ๆ ไม่พูดถึงเอสเอ็มอีนะพวกโทรคมนาคม พวกนี้ ทำอะไรให้เรา ธุรกิจใหญ่ๆ ของไทยอย่าง ปตท. ทำอะไรให้เรา แล้วคุณภูมิใจในความเป็นไทยของบริษัท ดิฉันเสียใจที่ถูกขูดรีดอยู่ทุกวันนี้ เพราะฉะนั้นจะให้ต่างชาติเข้ามาก็เปิดให้เข้า ไม่ต้องไปกักเขาไว้ เพราะว่าการที่เราไปกักเขาไว้ ก็เป็นการที่เราทำให้คนไทยเราเอาเปรียบคนไทยเราเอง ดังนั้นธุรกิจต้องพยายามเปิดไว้ เพราะจะมีคนพยายามปิด อย่างโทรคมนาคม ที่เขาพยายามปิด เพราะว่ามันมีไม่กี่เจ้า ปิดไปเจ้าหนึ่งก็หวานหมูแล้ว ดิฉันคิดว่า เรื่องแบงค์ถ้าเราปลดล็อกเรื่องนี้(การกำหนดราคาค่าธรรมเนียมตายตัวโดยแบงค์ชาติ) ผู้บริโภคจะได้ประโยชน์เยอะ เลิกไปเลย

อ่านเพิ่มเติม >

ฉบับที่ 108 ถูกตัดบัญชีเงินเดือนทั้งหมดโดยยังไม่มีหมายศาล

ต้องเรียกว่า 100% เต็มครับที่เป็นลูกหนี้ของธนาคารกรุงเทพทั้งนั้นและได้ร้องเรียนเข้ามาที่มูลนิธิเพื่อผู้บริโภค ว่าถูกธนาคารดอกบัวหลวงยึดเงินในบัญชีไปโดยไม่มีการบอกกล่าวหรือมีหมายบังคับคดีจากศาลแต่อย่างใด ที่สำคัญคือบัญชีที่ถูกยึดเป็นบัญชีเงินเดือนวันที่ 24 ธันวาคม 2552 เป็นวันสุดช็อคของคุณสุวรรณ(นามสมมติ) เพราะอยู่ดีๆ เงินในบัญชีร่วมสี่หมื่นกว่าหายกลายเป็นศูนย์โดยไม่มีการบอกกล่าว“วันนั้นดิฉันไปกดเงินจากบัญชีธนาคารกรุงเทพซึ่งเป็นบัญชีสำหรับโอนเงินเดือนเข้าแต่พบเงินในบัญชีมียอดเงินเป็นศูนย์บาท ตกใจมากค่ะทีแรกคิดว่าเงินหายจึงโทรสอบถามไปที่คอลเซนเตอร์ ได้รับแจ้งให้ติดต่อไปอีกหมายเลขหนึ่ง ก็กดโทรไปถามจึงได้รับแจ้งว่า ธนาคารเป็นผู้หักเงินในบัญชีไปทั้งหมดจริงเพื่อนำไปชำระหนี้บัตรเครดิตของธนาคารกรุงเทพที่ดิฉันติดค้างชำระอยู่ เจ้าหน้าที่แจ้งว่าธนาคารมีสิทธิจะทำได้เนื่องจากดิฉันทำสัญญาไว้”คุณสุวรรณงงเหมือนเพลงไก่นาตาฟาง ว่าตนเองไปทำสัญญาบ้าๆ แบบนี้ตอนไหนที่ไปอนุญาตให้ธนาคารหักเงินซะหมดเกลี้ยงจนไม่มีจะกิน…คุณวรพลเป็นลูกหนี้บัตรเครดิตของธนาคารกรุงเทพอีกรายที่ประสบชะตากรรมในลักษณะเดียวกัน โดยเมื่อวันที่ 28 ธันวาคม 2552 ญาติของคุณวรพลได้โอนเงินมาใช้หนี้ของพี่ชายจำนวน 12,500 บาท เข้ามาบัญชีของคุณวรพล พอวันที่ 29 ธันวาคม 2552 คุณวรพลจะไปกดเงินมาให้พี่ชาย แต่ว่าไม่มีเงินอยู่แม้แต่บาทเดียว ไปสอบถามทางธนาคารบอกคุณเป็นหนี้บัตรเครดิต ทางบัตรเครดิตได้หักเงินไปแล้ว สุดท้ายคือคุณสมคิด ถูกธนาคารกรุงเทพอายัดเงินในบัญชีเงินเดือนไปทั้งหมด เพื่อชำระหนี้บัตรเครดิต จำนวนสองหมื่นกว่าบาท โดยคุณสมคิดเข้าใจว่า การที่ธนาคารจะทำเช่นนี้ได้จะต้องได้รับการยินยอมจากเจ้าของบัญชีเสียก่อนการยึดเงินในบัญชีเพื่อนำไปชำระหนี้โดยไม่มีการบอกกล่าวกับลูกหนี้ของธนาคารแห่งนี้ ทำให้ลูกหนี้ได้รับความเดือดร้อนเป็นอย่างมาก อย่างกรณีของคุณสุวรรณเธอบอกว่า เงินที่ถูกยึดไปนั้นเป็นเงินเดือนและโบนัสที่ได้มาและจะนำมาเคลียประนอมหนี้เจ้าหนี้ที่มี และเป็นค่าใช้จ่ายจิปาถะในแต่ละเดือนของครอบครัว และเมื่อไม่มีเงินเหลือเลยแม้แต่บาทเดียว ทำให้ต้องไปกู้หนี้ยืมสินญาติพี่น้องเพื่อมาประทังชีวิตแนวทางแก้ไขปัญหาการที่ลูกหนี้ที่ผิดนัดชำระหนี้จะถูกยึดทรัพย์ อายัดเงินทั้งที่เป็นเงินเดือนหรือเงินในบัญชีที่ฝากไว้กับธนาคารได้นั้น ไม่ใช่เรื่องที่เจ้าหนี้จะทำได้โดยพลการ เพราะตามกระบวนการทางกฎหมายแล้วเจ้าหนี้จะต้องไปฟ้องร้องต่อศาลจนมีคำพิพากษาออกมา หากลูกหนี้ก็ยังไม่มีปัญญาหาเงินมาชำระหนี้ได้นั่นแหละ ทางเจ้าหนี้ถึงจะไปร้องขอต่อศาลอีกครั้งเพื่อออกหมายบังคับคดี อายัดเงินเดือน ยึดทรัพย์ หรือยึดบัญชีฝากเงินในธนาคาร ที่ว่ามานี้เป็นกรณีที่ไม่มีข้อสัญญาผูกกันไว้แต่ต้น แต่ถ้ามีสัญญาผูกพันกันไว้ว่าถ้าลูกหนี้ไม่ชำระหนี้จะยอมให้เจ้าหนี้ทำอย่างนั้น อย่างนี้ได้และลูกหนี้ลงนามยินยอมให้เจ้าหนี้ทำเช่นนั้นได้ก็เสร็จเจ้าหนี้แน่นอนในการทำสัญญาเป็นสมาชิกบัตรเครดิตกับธนาคารกรุงเทพหรือกับสถาบันการเงินอื่นๆ ต้องยอมรับว่ามีผู้บริโภคน้อยรายที่จะสนใจอ่านข้อสัญญากันทุกบรรทัดก่อนลงลายมือชื่อเข้าทำสัญญา แต่ถ้าใครมีบัญชีเงินเดือนอยู่กับธนาคารกรุงเทพและถูกแนะนำให้ทำบัตรเครดิตด้วย ขอแนะนำว่าต้องอ่านครับหากจะทำบัตรเครดิตกับธนาคารแห่งนี้ เพราะในสัญญามีการระบุข้อความสำคัญว่า “ข้าพเจ้า(ผู้ถือบัตรเครดิต) ตกลงว่า หากข้าพเจ้าไม่ปฏิบัติตามข้อกำหนดและเงื่อนไขการใช้บัตรเครดิตของธนาคาร อันเป็นเหตุให้ธนาคารยกเลิกบัตร ข้าพเจ้ายินยอมให้ธนาคารมีสิทธินำเงินในบัญชีเงินฝากทุกประเภทของข้าพเจ้า มาชำระหนี้บัตรเครดิตที่มีอยู่กับธนาคารได้” ด้วยเหตุนี้จึงทำให้ธนาคารยึดเงินในบัญชีไปชำระหนี้บัตรเครดิตที่ค้างได้จนกว่าจะหมดเนื่องจากผู้บริโภคได้ให้ความยินยอมไว้แล้วนั่นเอง และสามารถหักได้แม้จะอายุความของหนี้บัตรเครดิตจะขาดไปแล้วก็ตามข้อสัญญาในลักษณะดังกล่าวนี้ คณะกรรมการคุ้มครองผู้บริโภคได้มีการพิจารณาเห็นว่าเป็นข้อสัญญาที่มีลักษณะหรือมีผลให้คู่สัญญาอีกฝ่ายหนึ่งปฏิบัติหรือรับภาระเกินกว่าที่วิญญูชนจะพึงคาดหมายได้ตามปกติ เนื่องจากการไม่ชำระหนี้บัตรเครดิตอาจมีสาเหตุหลายประการ เช่น บัตรสูญหาย บัตรถูกลักขโมย ซึ่งยังไม่ได้พิสูจน์ความรับผิดประกอบกับเป็นการใช้ข้อสัญญาที่เลี่ยงกระบวนการยุติธรรมโดยไม่ไปใช้สิทธิเรียกร้องทางศาลเพื่อพิสูจน์ความผิดเสียก่อน การกำหนดข้อสัญญาเช่นนี้ จึงน่าจะเป็นกรณีที่กำหนดข้อสัญญาที่ให้ผู้บริโภคต้องรับผิดชอบ หรือรับภาระมากกว่าที่กฎหมายกำหนด ซึ่งอาจถือได้ว่าทำให้ได้เปรียบคู่สัญญาอีกฝ่ายหนึ่งเกินสมควร ตามพระราชบัญญัติว่าด้วยข้อสัญญาที่ไม่เป็นธรรม พ.ศ. 2540 และยังขัดต่อประกาศคณะกรรมการว่าด้วยสัญญา เรื่องให้ธุรกิจบัตรเครดิตเป็นธุรกิจที่ควบคุมสัญญา พ.ศ. 2542 อีก ซึ่งขณะนี้กำลังอยู่ในขั้นตอนของคณะกรรมการคุ้มครองผู้บริโภคเพื่อหาแนวทางกำหนดนโยบายและมาตรการในการคุ้มครองผู้บริโภคต่อไปแต่ผู้บริโภคอย่างคุณสุวรรณ คุณวรพล คุณสมคิดที่โดนยึดเงินไปแล้วคงจะรอมาตรการของ สคบ. ไม่ไหว ข้อแนะนำที่มีให้คือให้ไปขอเจรจากับธนาคารเพื่อขอลดหย่อนการหักเงินในบัญชีลงส่วนหนึ่งซึ่งธนาคารจะพิจารณาเป็นรายๆ ไป และที่สำคัญต้องไม่ผิดนัดชำระหนี้บัตรเครดิตของธนาคารที่ตนมีสมุดบัญชีเงินเดือนหรือสมุดบัญชีเงินฝากอยู่อย่างเด็ดขาด

อ่านเพิ่มเติม >

ฉบับที่ 103 แม็กซ์เนต ของทีทีแอนด์ทีจ่ายเต็มเดือนแต่ใช้ได้แค่ครึ่งเดือน

สวัสดีค่ะ ดิฉันเปิดใช้บริการอินเทอร์เน็ตของ Maxnet หมายเลข 038-727-000 แต่ในทุกๆ เดือนจะเกิดปัญหาค่ะ“ทุกๆ เดือนจะเกิดปัญหาคืออินเทอร์เน็ตจะใช้ไม่ได้ประมาณ 2 อาทิตย์ จนมาถึงเดือนนี้(กรกฎาคม 2552) ทุกวัน ดิฉันโทรแจ้งทางศูนย์ เขาบอกดิฉันเดี๋ยวทางเราจะแจ้งช่างให้ไปดูแล แต่จนป่านนี้ยังไม่มีใครมาสนใจ แล้วทุกเดือนดิฉันเขียนเรื่องขอลดยอด แต่ใบแจ้งค่าใช้บริการยังคงเรียกเก็บในราคาเต็มคือ 1,166.30 บาท/เดือน การที่อินเทอร์เน็ตใช้ได้ 2 อาทิตย์แล้วปัญหาเกิด 2 อาทิตย์ ดิฉันไม่รู้ว่าจะต้องทำอย่างไร ทำไมเขายังกล้าเก็บเงินกับลูกค้าอยู่อีก...”เป็นเนื้อหาจากจดหมายที่คุณอุไรส่งมาบอกเล่าเรื่องร้องเรียนในปัญหาอินเทอร์เน็ตความเร็วสูงที่ให้บริการโดยบริษัท ทีทีแอนด์ที ซับสไครเบอร์ เซอร์วิสเซส จำกัด ซึ่งเป็นบริษัทในเครือของบริษัท ทีทีแอนด์ที จำกัด(มหาชน) เราได้รับจดหมายฉบับนี้ในช่วงปลายเดือนกรกฎาคมที่ผ่านมาแนวทางแก้ไขปัญหาด้วยความอยากรู้ว่าบริการอินเทอร์เน็ตของแม็กซ์เนตเป็นอย่างไร จึงได้ท่องเข้าไป www.maxnet.co.th ซึ่งเป็นเว็บไซต์ของผู้ให้บริการอินเทอร์เน็ตเจ้านี้ พบข้อความโฆษณาที่เกี่ยวกับคุณภาพของอินเตอร์เน็ตที่จัดให้บริการกับลูกค้าหลายจุด ตัวอย่าง“ทีทีแอนด์ทีรุกตลาดอินเทอร์เน็ตความเร็วสูง เปิดตัวแคมเปญใหม่ "ติด Maxnet ติดสปีดให้ชีวิต" หวังเจาะ 3 กลุ่มเป้าหมายหลักทั้งนักเรียน คนวัยทำงาน และธุรกิจขนาดเล็ก หวังขยายฐานลูกค้าทั่วประเทศ ตั้งเป้าผู้ใช้บริการสิ้นปี 2549 ที่ 300,000 ราย และจะขยายเป็น 500,000 รายภายในปี 2550นายประจวบ ตันตินนท์ กรรมการ บริษัท ทีทีแอนด์ที ซับสไครเบอร์ เซอร์วิสเซส จำกัด บริษัทในเครือ บมจ. ทีทีแอนด์ทีกล่าวว่า "แนวคิดของการออกแคมเปญใหม่ "ติด Maxnet ติดสปีดให้ชีวิต" คือการทำอย่างไรให้กลุ่มเป้าหมายใช้เวลาได้อย่างคุ้มค่าที่สุด และสามารถทำงานให้สำเร็จลุล่วงได้ด้วยอินเทอร์เน็ตที่มีคุณภาพ ซึ่งบริษัทเชื่อมั่นว่าแม็กซ์เน็ตจะสามารถตอบสนองความต้องการของผู้บริโภคทุกกลุ่มได้อย่างลงตัว โดยเราได้นำเสนอผ่านภาพยนตร์โฆษณาชุด Run ซึ่งจะแสดงให้เห็นว่าแม็กซ์เน็ตช่วยขจัดความล่าช้าและข้อจำกัดต่างๆ ของกลุ่มเป้าหมายได้อย่างราบรื่น"ที่มา :ข่าวเด่น TT&T “TT&Tรุกเน็ตไฮสปีด ส่ง Maxnet เจาะกลุ่มผู้ใช้ทั่วประเทศ” วันที่ 10/11/2549แต่ไม่ว่าจะโฆษณาอย่างไร ไฮสปีดยี่ห้อนี้ก็ยังมีเงื่อนไขในการให้บริการไม่ต่างจากไฮสปีดยี่ห้ออื่น1. บริการ Hi Speed Internet เป็นบริการแบบแชร์สปีด ความเร็วที่ได้ขึ้นอยู่กับจำนวนผู้ใช้บริการในขณะนั้น (Non Guarantee Speed)2. ความเร็วในการเชื่อมต่อ คือ ความเร็วของคอมพิวเตอร์กับโครงข่ายของ ทีทีแอนด์ที ไม่ใช่ความเร็วในการดาวน์โหลดข้อมูล ความเร็วในการดาว์นโหลดที่แท้จริงอาจต่ำกว่าความเร็วสูงสุดในการเชื่อมต่อที่ผู้ใช้บริการเลือกไว้ โดยเฉพาะเว็บไซด์ที่อยู่ต่างประเทศ อาจมีผลมาจากหลายปัจจัย เช่น สภาพของคอมพิวเตอร์ สภาพและระยะทางของสายโทรศัพท์คู่สายภายในของผู้เช่า และการติดขัดของข้อมูลอินเทอร์เน็ต รวมถึงอุปกรณ์ Server และ Router ของเว็บไซด์ที่เข้าชม และปัจจัยอื่น ๆ อีกหลายประการ ที่มา : ข้อควรรู้ http://www.maxnet.co.th/knowledge.phpคำถามคือว่าจะนำข้ออ้างดังกล่าวมาปฏิเสธความรับผิดชอบกับลูกค้าได้หรือไม่คำตอบคือ ไม่ได้ครับ เพราะว่าประกาศคณะกรรมการกิจการโทรคมนาคม เรื่อง มาตรฐานของสัญญาให้บริการโทรคมนาคม พ.ศ.2549 ซึ่งออกตาม พ.ร.บ.ประกอบกิจการโทรคม พ.ศ.2544 กำหนดไว้อย่างชัดแจ้งว่า ผู้ให้บริการ(โทรคมนาคมทั้งหมด เช่น โทรศัพท์บ้าน โทรศัพท์เคลื่อนที่ หรืออินเทอร์เน็ต) มีหน้าที่ต้องให้บริการโทรคมนาคมตามมาตรฐานและคุณภาพการให้บริการตามที่ได้โฆษณาหรือแจ้งให้ผู้ใช้บริการทราบ โดยมาตรฐานและคุณภาพ การให้บริการดังกล่าวต้องไม่ต่ำกว่าหลักเกณฑ์ที่คณะกรรมการกิจการโทรคมนาคมแห่งชาติ(กทช.) ประกาศกำหนด ดังนั้นเกณฑ์คุณภาพการให้บริการโทรคมนาคมจึงมิใช่เกณฑ์ที่ผู้ประกอบธุรกิจจะมานึกเอาตามใจชอบได้ส่วนกรณีที่เกิดเหตุขัดข้องขึ้นกับการให้บริการโทรคมนาคมของผู้ให้บริการจนทำให้ผู้ใช้บริการไม่สามารถใช้งานได้ตามปกติ กฎหมายฉบับเดียวกันกำหนดให้เป็นหน้าที่ของผู้ให้บริการที่จะต้องดำเนินการแก้ไขเพื่อให้ผู้ใช้บริการสามารถกลับมาใช้บริการได้โดยเร็ว และผู้ให้บริการไม่มีสิทธิเรียกเก็บค่าบริการในช่วงเวลาที่เกิดเหตุขัดข้องดังกล่าวได้ เว้นแต่ผู้ให้บริการพิสูจน์ได้ว่าเหตุขัดข้องนั้นเกิดจากผู้ใช้บริการหากผู้ให้บริการยังคงเรียกเก็บค่าบริการอยู่ผู้ใช้บริการสามารถเรียกร้องค่าเสียหายในส่วนที่เกิดขึ้นได้กับผู้ให้บริการหรือผ่านทางสถาบันคุ้มครองผู้บริโภคในกิจการโทรคมนาคม โทร.สายด่วน 1200 หรือจะให้มูลนิธิเพื่อผู้บริโภคช่วยฟ้องเป็นคดีผู้บริโภคเรียกค่าเสียหายและดอกเบี้ยด้วยก็ได้

อ่านเพิ่มเติม >

ฉบับที่ 163 ดาวเคียงเดือน : กับความลงตัวบนความต่าง

ระบบคิดของคนไทยสมัยก่อนเชื่อกันว่า “ความเหมาะสม” คือคำตอบที่ถูกต้องของ “ความลงตัว” แบบที่สำนวนไทยมักจะอธิบายว่า “ขนม” ต้องให้ “พอสมกับน้ำยา” จึงจะมีรสชาติอร่อย หรือแม้แต่ในชีวิตของการครองรักครองเรือน ที่เราก็มีคำพูดว่า “กิ่งทอง” ก็ต้องคู่กับ “ใบหยก” จึงจะทำให้คนสองคนที่ “ควรคู่” ได้ครองรักเป็น “คู่ควร” กันจริงๆ เพราะฉะนั้น เมื่อความเหมาะเจาะลงตัวเกิดเนื่องมาแต่ “ความเหมือน” หรือ “ความเสมอกัน” เยี่ยงนี้ กลไกที่คนโบราณใช้ก็คือ ประเพณีการคลุมถุงชน ที่จะอาศัยสายตาของญาติผู้ใหญ่เป็นผู้จำแนกแยกแยะและตัดสินว่าใครเหมาะกับใคร ใครคู่ควรกับใคร จึงจะเสมอกันด้วยศักดิ์ชั้น ฐานะ และชาติตระกูล แต่เมื่อกาลสมัยเปลี่ยนแปลงไป จึงเกิดคำถามขึ้นมาใหม่ว่า แล้ว “ความลงตัว” จำเป็นต้องพ่วงมาด้วย “ความเสมอกัน” เสมอไปหรือไม่ คำถามเรื่อง “ความลงตัว” เช่นนี้ ก็คือสิ่งที่เธอและเขาซึ่งเป็นตัวละครหลายๆ คู่ ในละครโทรทัศน์เรื่อง “ดาวเคียงเดือน” ร่วมกันหาคำตอบให้กับการใช้ชีวิตคู่ของตนเอง เริ่มต้นตั้งแต่เรื่องราวของ “ดาริกา” หลานสาวของสัปเหร่อที่มาทำงานอยู่บริษัทออร์แกไนเซอร์ และจับพลัดจับผลูถูกไหว้วานจากเพื่อนสนิทให้มาช่วยดูแลคอนโดฯสุดหรูชั่วคราว จนได้มาพบกับพระเอกหนุ่มเจ้าระเบียบอย่าง “หม่อมหลวงจันทรกานต์” หรือ “คุณจันทร์” ลูกท่านหลานเธอเจ้าของห้างสรรพสินค้าแกรนด์ และพักอยู่ห้องติดกันในคอนโดฯ เดียวกับดาริกา ความวุ่นวายของเรื่องจึงเกิดขึ้น เพราะดาริกาเข้าใจผิดว่าคุณจันทร์กับเลขานุการส่วนตัว “วิวิทธิ์” เป็นเกย์คู่รักกัน ยิ่งเมื่อบริษัทของเธอต้องมารับจัดงานครบรอบ 50 ปีของห้างแกรนด์ ดาริกาก็บังเอิญรู้เท่าไม่ถึงการณ์จัดฉากให้คุณจันทร์มารับแสดงบทบาทเจ้าชายเชิญกุญแจเปิดห้าง จนนำความไม่พอใจมาให้กับ “ดาราราย” มารดาของคุณจันทร์นับตั้งแต่นั้นมา แม้จะถูกดารารายขัดขวางความรักของคนทั้งสอง เพราะเล็งเห็นความ “ไม่ควรคู่” ระหว่างศักดิ์ชั้นของคุณจันทร์กับความเป็นหลานสาวสัปเหร่อของดาริกา แต่สำหรับคุณจันทร์แล้ว ไม่เพียงแต่เขาจะประทับใจดาริกาที่เป็นผู้หญิงชนชั้นล่างที่ต่อสู้ชีวิตเท่านั้น เมื่อได้มาเจอกับตาสัปเหร่อและแม่ของดาริกา เขาก็พบว่า ครอบครัวที่เล็กๆ แต่อบอุ่นแบบนี้ คงไม่ใช่เรื่องของฐานานุรูปหรือชนชั้นหรอกที่จะเป็นคำตอบเรื่องความเหมาะสมในการครองรักและครองเรือน ในส่วนของดาริกา แม้จะเข้าใจผิดทั้งที่ว่าคุณจันทร์เป็นเกย์ และที่ต้องยอมให้ถูกจับคลุมถุงชนกับ “อิงฟ้า” ลูกสาวคนเดียวของ “หม่อมราชวงศ์หญิงอรชร” ก็คงเพื่อปกปิดรสนิยมแบบชายรักชายของตน แต่ลึกๆ แล้ว เธอเองก็ประทับใจในความดีและความติดดินของคุณจันทร์ที่แม้จะชั้นศักดิ์สูงกว่าเธอก็ตาม แบบเดียวกับที่ดาริกาได้สารภาพความในใจกับคุณจันทร์ ก่อนที่เขาจะถูกทำร้ายจนหมดสติไปว่า “ฉันรักคุณตั้งแต่แรกเห็น รักทั้งๆ ที่เข้าใจว่าคุณเป็นเกย์ รักทั้งๆ ที่รู้ว่าคุณสูงส่งและฉันต่ำต้อยแค่ไหน รักทั้งๆ ที่เราต่างกันเหลือเกิน...” เพราะฉะนั้น ในขณะที่ดารารายและคุณหญิงอรชรจะเห็นว่า ความเหมาะสมและทัดเทียมกันคือความลงตัว แต่กฎกติกามารยาทนี้คงไม่ใช่สำหรับคนอีกเจนเนอเรชั่นหนึ่งที่พบว่า ความรักและความลงตัวไม่จำเป็นต้องใช้เกณฑ์ความแตกต่างเรื่องศักดิ์ชั้นหรือรสนิยมทางเพศมาเป็นเส้นกั้นแบ่งแยกจำแนกคน เฉกเช่นเดียวกับตัวละครคู่อื่นๆ ในท้องเรื่อง ก็ดูจะเจริญรอยตามและตั้งคำถามที่ปฏิเสธเส้นแบ่งความแตกต่างดังกล่าวไม่ต่างกันเลย ไม่ว่าจะเป็นวิวิทธิ์และอิงฟ้า ที่แม้เขาจะต่ำศักดิ์แต่ก็มุมานะต่อสู้ชีวิต ส่วนเธอที่สูงศักดิ์แต่ก็รักช่วยเหลือสังคมในฐานะประธานชมรมช่วยเหลือเด็กเร่ร่อน ความไม่คู่ควรที่นำเสนอเป็นภาพตัดสลับตัวละครวิวิทธิ์กับภาพของ “สุนัขที่เห็นเครื่องบิน” นั้น ก็ดูไม่ใช่คำตอบที่จะกีดกันความรักของคนคู่นี้เลย หรือกรณีของ “พิชญา” ที่แอบหมายปองคุณจันทร์มานานหลายปี แต่ต้องตัดสินใจมาแต่งงานกับ “หม่อมหลวงจักรพัฒน์” ลูกพี่ลูกน้องของคุณจันทร์ แต่เมื่อรู้ว่าครอบครัวของจักรพัฒน์ไม่มีทรัพย์สมบัติใดติดตัว ทั้งคู่ก็ระหองระแหงเพราะผลประโยชน์ที่ขัดแย้งกัน แต่ทว่าถึงที่สุดแล้ว ความแตกต่างของผลประโยชน์ก็ไม่ได้เป็นตัวกำหนดความคู่ควรและความเข้าใจของทั้งคู่แต่อย่างใด ส่วนกรณีของ “วรางค์” เจ้านายสาวของดารารายกับ “อาร์ตี้” คนรักหนุ่มที่อ่อนวัยกว่านั้น ด้วยช่องว่างระหว่างวัยที่เหมือนจะเป็นอุปสรรคสำคัญ แต่หากไม่นับเรื่องของอายุที่อุปโลกน์มาเป็นเส้นกั้นแล้ว ความลงตัวก็เป็นไปได้ในความแตกต่างระหว่างวัยเช่นกัน รวมไปถึงคู่รักรุ่นเล็กที่ต่างกันสุดลิ่มทิ่มประตูอย่าง “ป๊อบ” น้องชายของวรางค์ และ “นาง” ที่ดูติ๊งต๊องไม่เป็นโล้เป็นพาย แม้จะมาจากฐานครอบครัวที่แตกต่างกันโดยสิ้นเชิง แต่ในมุมเล็กๆ ความแตกต่างที่สิ้นเชิง ก็ไม่ใช่ความแตกต่างที่แยกขาดได้แบบเบ็ดเสร็จสมบูรณ์จริงๆ จะว่าไปแล้ว เมื่อเทียบกันในแง่ความสุกสกาวสว่างไสวนั้น “ดาว” กับ “เดือน” ก็ยากที่จะคู่ควรกันได้ เหมือนกับ “หิ่งห้อยฤๅจะไปแข่งกับแสงจันทร์” แต่ปรากฏการณ์แบบ “ดาวที่เคียงกับเดือน” ซึ่งสามารถเกิดขึ้นได้นั้น ก็พิสูจน์ให้เห็นว่า ในความต่างบางอย่างก็อาจเป็นความลงตัว แบบที่ฝ่ายหนึ่งจะขาดซึ่งอีกฝ่ายหนึ่งไปไม่ได้เลย เหมือนกับที่ดาริกาเคยเตือนสติให้กับป๊อบ ที่พยายามขัดขวางความรักของพี่สาวเพียงเพราะความแตกต่างเรื่องวัยกับแฟนหนุ่มว่า ความรักของคนสองคนนั้นจริงๆ แล้ว เป็น “ความลงตัวบนความต่าง ความต่างที่ลงตัว” และเป็น “ความรักที่ลองผิดลองถูก ผ่านทดสอบกันครั้งแล้วครั้งเล่า ความรักของเขาทั้งคู่อยู่บนความต่าง แต่ก็เป็นความต่างที่มั่นคง” สำหรับสังคมไทยในยุคนี้ “ความลงตัวบนความต่าง” ในความรักดังกล่าว ก็คงไม่ต่างไปจากการที่เราเพียรพยายามลบเส้นแบ่ง และสลายสีเสื้อหรือความแตกต่างทางความคิดที่ห่อหุ้มตัวเราอยู่เท่าใดนัก แต่หากจะเป็นไปได้ นอกจากจะพยายามหาความลงตัวบนความขัดแย้งระหว่างจุดยืนทางการเมืองแล้ว เราเองก็น่าจะหาทางลบเส้นกั้นแบ่งความแตกต่างอื่นๆ ระหว่างศักดิ์ชั้น เพศวิถี อายุ และผลประโยชน์ต่างๆ ลงด้วยเช่นกัน เพราะเมื่อนั้น “ดาว” กับ “เดือน” จะได้เคียงคู่กันอย่างคู่ควรจริงๆ

สำหรับสมาชิก >