ฉบับที่ 224 ลูกหนี้รู้ไว้ อย่าตกใจเมื่อถูกฟ้องอายัดเงินเดือน

สวัสดีครับ ผมอยากพูดถึงเรื่องใกล้ตัวที่หลายคนควรทราบเกี่ยวกับการอายัดเงินเดือน ในช่วงที่เศรษฐกิจขึ้นๆ ลงๆ เอาแน่นอนอะไรไม่ได้ หลายคนที่เป็นลูกหนี้มักกลัวว่า เกิดไม่ใช้หนี้ เจ้าหนี้จะมายึดเอาเงินเดือน ซึ่งเป็นจุดอ่อนของลูกหนี้ไปไหม บางครั้งก็มีจดหมายทวงหนี้จากสำนักงานกฎหมายมาขู่ว่า จะฟ้องคดี ยึดทรัพย์ อายัดเงินเดือน สิ่งเหล่านี้ เกิดขึ้นเสมอกับคนที่เป็นหนี้ และหลายคนเกิดความกังวล บางคนถึงกับลาออก หางานใหม่ซึ่งการทำเช่นนี้ก็ไม่ได้ช่วยอะไร ดังนั้น เราควรมีความรู้ทางกฎหมายในเรื่องการอายัดเงินเดือนไว้ เพื่อลดความวิตกกังวล และสามารถวางแผนจัดการหนี้ได้อย่างถูกต้อง โดยไม่ต้องกลัวคำขู่ของเจ้าหนี้หรือทนายที่รับทวงหนี้ โดยเมื่อปี 2560 มีการแก้กฎหมายวิธีพิจารณาความแพ่งฉบับที่ 30 กำหนดมูลค่าของสิทธิเรียกร้องของลูกหนี้ที่อายัดไม่ได้หรือมีอายัดได้จำกัด เช่น เงินเดือน ค่าจ้าง ไม่เกินเดือนละ 20,000 บาท และบำเหน็จหรือค่าชดเชย ไม่เกิน 300,000 บาท หรือตามที่เจ้าพนักงานบังคับคดีเห็นสมควร มีผลบังคับใช้ตั้งแต่วันที่ 5 กันยายน 2560 เช่นนี้ ลูกหนี้ต้องจำไว้ว่า ถ้าเจ้าหนี้จะยึดเงินเดือนก็ยึดได้ แต่ไม่เกิน 20,000 บาท ยกตัวอย่างเช่น ถ้ามีเงินเดือน 19,500 บาท ไม่ถูกอายัด แต่หากมีเงินเดือน 30,000 บาท เจ้าหนี้ขอให้อายัดทั้งหมด ก็อายัดได้เพียงแค่ 10,000 บาท ต้องเหลือให้ลูกหนี้ไว้ใช้จ่าย 20,000 บาท หรือหากมีเงินเดือน 30,000 บาท เจ้าหนี้ขอให้อายัด 5,000 บาท ถูกอายัด 5,000 บาท ลูกหนี้เหลือไว้ใช้จ่าย 25,000 บาท เป็นต้น อย่างไรก็ดี เกี่ยวกับการอายัดเงินเดือน ในอดีต เคยมีประเด็นขึ้นสู่ศาลฏีกาในเรื่อง การอายัดเงินเดือนซ้ำ กรณีลูกหนี้มีเจ้าหนี้หลายคน ซึ่งศาลฏีกาก็ตัดสินไว้ว่า การยึดอายัดซ้ำต้องเป็นกรณีทรัพย์รายเดียวกัน ดังนั้น เงินเดือนของลูกหนี้ หากอายัดในจำนวนที่แยกต่างหากจากกันกับเจ้าหนี้อื่น ไม่ถือว่าอายัดซ้ำ คำพิพากษาศาลฎีกาที่ 5749/2553 การห้ามยึดหรืออายัดทรัพย์สินซ้ำตาม ป.วิ.พ. มาตรา 290 วรรคหนึ่ง ต้องเป็นทรัพย์รายเดียวกันของลูกหนี้ตามคำพิพากษา ข้อเท็จจริงปรากฏว่า จำเลยมีเงินเดือน 27,000 บาท ถูกอายัดเงินเดือนครั้งแรกในคดีที่ 1 เป็นเงิน 3,000 บาท ครั้งที่ 2 ในคดีที่ 2 เป็นเงิน 3,000 บาท ครั้งที่ 3 คือคดีนี้โจทก์อายัดไว้ 5,000 บาท ดังนั้น การอายัดของโจทก์จึงเป็นการอายัดเงินเดือนของจำเลยในจำนวนที่แยกต่างหากจากที่เจ้าหนี้ตามคำพิพากษารายอื่นได้อายัดไว้ จึงไม่ใช่การอายัดซ้ำ นอกจากนี้ กรณีเงินประจำตำแหน่งของข้าราชการ เจ้าหนี้ก็อายัดไม่ได้ ตามคำพิพากษาศาลฎีกาที่ 4615/2559 เงินประจำตำแหน่งเป็นเงินที่ทางราชการจ่ายให้แก่ข้าราชการขณะดำรงตำแหน่งตามที่ระบุ ส่วนเงินค่าตอบแทนเหมาจ่ายแทนการจัดหารถประจำตำแหน่งข้าราชการ เป็นเงินที่ทางราชการจ่ายให้แก่ข้าราชการผู้มีสิทธิได้รับรถประจำตำแหน่งได้รับในลักษณะคงที่แน่นอนเช่นเดียวกับเงินเดือนและเป็นรายเดือน จึงเป็นรายได้อื่นในลักษณะเดียวกันกับเงินเดือนของข้าราชการ ชึ่งไม่อยู่ในความรับผิดแห่งการบังคับคดีตาม ป.วิ.พ. มาตรา 286 (2) โจทก์ย่อมขอบังคับคดีไม่ได้

อ่านเพิ่มเติม >

ฉบับที่ 223 รู้จักใช้เงินให้เป็นกับ Money Manager

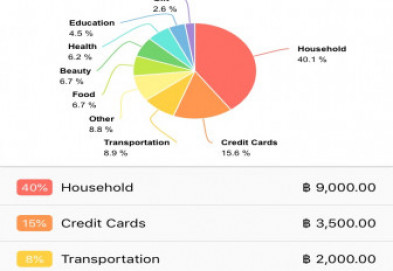

หลายคนอาจคิดว่าการออมเงินเป็นเรื่องที่ยากลำบากสำหรับมนุษย์เงินเดือนอย่างเรา ซึ่งมันก็จริงตามนั้น แต่อยากให้มองเห็นถึงความสำคัญของการออมเงิน เพราะเงินที่ออมนั้นจะสามารถนำมาใช้ได้ในกรณีฉุกเฉินที่เกิดการเจ็บป่วยเกิดอุบัติเหตุ หรือเป็นเงินเก็บเพื่อซื้อบ้าน ซื้อรถ หรือเพื่อใช้จ่ายในวัยเกษียณ วัยที่ไม่สามารถทำงานได้ โดยเฉพาะวัยที่เริ่มทำงานที่ยังไม่มีภาระควรออมเงินบางส่วนไว้สำหรับอนาคต แนะนำว่าควรนำรายได้หักลบจากเงินออม ส่วนเงินที่เหลือก็ค่อยไว้ใช้จ่าย แต่เชื่อได้เลยว่าคนส่วนใหญ่มักใช้จ่ายเกินเงินที่ควรใช้และต้องมาเอาเงินในส่วนที่ออมไว้ไปใช้จ่ายเพิ่มเติม ผู้อ่านได้มีโอกาสไปอ่านหนังสือเล่มหนึ่งได้ให้ข้อคิดไว้ว่า แค่ขจัดความอยาก ความไม่จำเป็นออกไป เมื่อเกิดความอยากสิ่งที่ตามมาคือการหาเหตุผลในการใช้จ่าย แต่บางครั้งเหตุผลดังกล่าวอาจเป็นแค่ข้ออ้างในความอยากได้เท่านั้น ดังนั้นจึงควรพิจารณาให้ดีว่าสิ่งที่ต้องใช้จ่ายนั้นเป็นแค่ความอยากหรือเป็นความจำเป็น ก่อนที่เงินในกระเป๋าจะหมดเกลี้ยงไปอย่างไม่รู้ตัว วิธีที่ดีที่สุดนั่นคือการทำบันทึกรายรับรายจ่ายการใช้จ่ายเงินของตนเองในแต่ละวัน เพื่อควบคุมค่าใช้จ่ายที่เกิดขึ้นไม่ให้เกินตัว นอกจากนี้ควรวางแผนค่าใช้จ่ายที่จะเกิดขึ้นในอนาคต เช่น ตั้งงบประมาณรายจ่ายค่าอาหารต่อเดือนไว้ประมาณ 3,000 บาท เป็นต้น การทำบันทึกรายรับรายจ่ายอาจจะใช้วิธีการจดบันทึกลงสมุด หรืออาจจะบันทึกผ่านแอปพลิเคชันก็ได้เช่นกัน ฉบับนี้ขอแนะนำแอปพลิเคชัน Money Manager ภายในแอปพลิเคชันจะแบ่งเป็น 4 หมวด ได้แก่ หมวดรายรับรายจ่าย, หมวด Stats, หมวด Accounts และหมวด settings โดยสามารถใช้งานได้ง่ายและสะดวกรวดเร็ว เพียงแค่เข้าไปที่หมวดรายรับรายจ่ายเป็นหลัก เพื่อที่จะเพิ่มข้อมูลจากการเลือกว่าเป็นรายรับหรือรายจ่ายเท่าใด หลังจากนั้นให้เลือกรูปแบบการใช้เงิน เช่น เงินสด บัตรเครดิต เป็นต้น เลือกหมวดค่าใช้จ่ายของสินค้า ระบุตัวเลขที่ใช้จ่าย และกดบันทึก ทั้งนี้ผู้ใช้แอปพลิเคชันสามารถเลือกดูรูปแบบการสรุปการใช้จ่ายเงินเป็นรายเดือน รายสัปดาห์ หรือถ้าต้องการใช้แอปพลิเคชันช่วยสรุปเปอร์เซ็นต์การใช้จ่ายในแต่ละเดือนออกมาเป็นสถิติรูปวงกลมก็ให้ไปดูได้ที่หมวด Stats หรือถ้าต้องการใช้แอปพลิเคชันช่วยแบ่งตามรูปแบบการใช้จ่ายว่าการใช้จ่ายเงินสดใช้เงินไปทั้งหมดเท่าใดและใช้ผ่านบัตรเครดิตไปจำนวนเท่าใดก็สามารถดูได้เช่นกัน ประโยชน์ของการใช้แอปพลิชัน Money Manager นี้จะช่วยสรุปค่าใช้จ่ายเพื่อทำให้รู้ว่าในแต่ละช่วงสัปดาห์ได้ใช้จ่ายไปในเรื่องใดมากที่สุด และพิจารณาว่าสามารถลดค่าใช้จ่ายในส่วนนั้นได้หรือไม่ ซึ่งเป็นการบริหารการใช้เงินและควบคุมการใช้จ่ายไม่ให้เกินตัวได้ทางหนึ่ง อย่าลืมท่องเอาไว้ว่า “เงินจะไม่หมด ถ้ารู้จักใช้เงินให้เป็น”

อ่านเพิ่มเติม >

ฉบับที่ 203 ถูกอายัดเงินเดือน เพราะเป็นหนี้บัตรเครดิต

หลายคนที่นิยมการซื้อก่อนแล้วค่อยจ่าย อาจทำให้เป็นหนี้ก้อนใหญ่โดยไม่รู้ตัวได้ แล้วตามมาด้วยปัญหามากมาย ดังเหตุการณ์ที่เกิดขึ้นกับผู้ร้องรายนี้คุณอมรเคยเป็นเจ้าของร้านหมูย่างเกาหลีที่ขายดีมากๆ แต่หลังพบปัญหาเศรษฐกิจตกต่ำ ทำให้ไม่ค่อยมีลูกค้าเข้าร้าน เขาก็เริ่มขาดทุนติดต่อกันหลายเดือน ส่งผลให้หมุนเงินไม่ทันและต้องนำเงินจากบัตรเครดิตมาใช้จ่ายไปก่อน โดยเมื่อคุณอมรใช้จนหมดวงเงินและไม่สามารถหาเงินมาชำระได้ทันกำหนด เขาก็เป็นหนี้ก้อนโตรวมแล้วเป็นเงินกว่า 1 แสนบาท ทำให้โดนบริษัทฟ้องและถูกบังคับคดีด้วยการอายัดเงินเดือน ซึ่งสร้างความเดือดร้อนในการดำเนินชีวิตมาก เขาจึงส่งเรื่องมายังศูนย์พิทักษ์สิทธิ์เพื่อขอคำปรึกษาเรื่องดังกล่าว แนวทางการแก้ไขปัญหา ในกรณีนี้ผู้ร้องสงสัยว่า ทำไมเขาจึงถูกอายัดเงินเดือน ทั้งที่ๆ เงินเดือนไม่ถึง 20,000 บาท เพราะตามมาตรา 302 พ.ร.บ.แก้ไขเพิ่มเติมประมวลกฎหมายวิธีพิจารณาความแพ่ง (ฉบับที่ 30) พ.ศ. 2560 ซึ่งบังคับใช้ตั้งแต่เมื่อวันที่ 4 กันยายน 60 เป็นต้นมานั้น เจ้าหนี้จะอายัดเงินเดือนลูกหนี้ที่มีรายได้ต่ำกว่า 2 หมื่นบาทไม่ได้ เพื่อให้ลูกหนี้มีเงินไว้ดำรงชีพ และเพื่อให้สอดรับกับสภาพเศรษฐกิจและสังคมปัจจุบัน อย่างไรก็ตามการที่ผู้ร้องถูกอายัดเงินเดือนนั้น อาจเป็นไปได้ 2 กรณีคือ 1. เงินเดือนของผู้ร้องเกินกว่า 20,000 บาทจริง ซึ่งควรสอบถามทางฝ่ายการเงิน หรือฝ่ายบุคคลของบริษัทที่ตนเองทำงานอยู่ว่า นำเงินอื่นไปบวกเข้ากับฐานเงินเดือนหรือไม่ เช่น ค่าโอทีหรือค่าคอมมิชชั่น เพราะหากทางบริษัทส่งรวมกันไปทั้งหมด ทางกรมบังคับคดีก็ไม่อาจทราบได้ว่าเป็นค่าอะไรบ้าง แต่หากสามารถแจกแจงรายละเอียดของเงินเดือนได้ ก็สามารถบอกทางบริษัทให้แจ้งกับกรมบังคับคดีใหม่อีกครั้ง หรือ 2. กรณีที่ผู้ร้องถูกเจ้าหนี้ฟ้องร้องก่อนกฎหมายดังกล่าวบังคับใช้ หรือก่อนวันที่ 4 กันยายน 60 ซึ่งในกฎหมายฉบับเก่านั้น กำหนดให้อายัดเงินเดือนที่ไม่เกิน 10,000 บาทได้ อย่างไรก็ตามผลการดำเนินการจะเป็นอย่างไรต่อไปนั้น ยังคงต้องติดตาม

อ่านเพิ่มเติม >

ฉบับที่ 108 ถูกตัดบัญชีเงินเดือนทั้งหมดโดยยังไม่มีหมายศาล

ต้องเรียกว่า 100% เต็มครับที่เป็นลูกหนี้ของธนาคารกรุงเทพทั้งนั้นและได้ร้องเรียนเข้ามาที่มูลนิธิเพื่อผู้บริโภค ว่าถูกธนาคารดอกบัวหลวงยึดเงินในบัญชีไปโดยไม่มีการบอกกล่าวหรือมีหมายบังคับคดีจากศาลแต่อย่างใด ที่สำคัญคือบัญชีที่ถูกยึดเป็นบัญชีเงินเดือนวันที่ 24 ธันวาคม 2552 เป็นวันสุดช็อคของคุณสุวรรณ(นามสมมติ) เพราะอยู่ดีๆ เงินในบัญชีร่วมสี่หมื่นกว่าหายกลายเป็นศูนย์โดยไม่มีการบอกกล่าว“วันนั้นดิฉันไปกดเงินจากบัญชีธนาคารกรุงเทพซึ่งเป็นบัญชีสำหรับโอนเงินเดือนเข้าแต่พบเงินในบัญชีมียอดเงินเป็นศูนย์บาท ตกใจมากค่ะทีแรกคิดว่าเงินหายจึงโทรสอบถามไปที่คอลเซนเตอร์ ได้รับแจ้งให้ติดต่อไปอีกหมายเลขหนึ่ง ก็กดโทรไปถามจึงได้รับแจ้งว่า ธนาคารเป็นผู้หักเงินในบัญชีไปทั้งหมดจริงเพื่อนำไปชำระหนี้บัตรเครดิตของธนาคารกรุงเทพที่ดิฉันติดค้างชำระอยู่ เจ้าหน้าที่แจ้งว่าธนาคารมีสิทธิจะทำได้เนื่องจากดิฉันทำสัญญาไว้”คุณสุวรรณงงเหมือนเพลงไก่นาตาฟาง ว่าตนเองไปทำสัญญาบ้าๆ แบบนี้ตอนไหนที่ไปอนุญาตให้ธนาคารหักเงินซะหมดเกลี้ยงจนไม่มีจะกิน…คุณวรพลเป็นลูกหนี้บัตรเครดิตของธนาคารกรุงเทพอีกรายที่ประสบชะตากรรมในลักษณะเดียวกัน โดยเมื่อวันที่ 28 ธันวาคม 2552 ญาติของคุณวรพลได้โอนเงินมาใช้หนี้ของพี่ชายจำนวน 12,500 บาท เข้ามาบัญชีของคุณวรพล พอวันที่ 29 ธันวาคม 2552 คุณวรพลจะไปกดเงินมาให้พี่ชาย แต่ว่าไม่มีเงินอยู่แม้แต่บาทเดียว ไปสอบถามทางธนาคารบอกคุณเป็นหนี้บัตรเครดิต ทางบัตรเครดิตได้หักเงินไปแล้ว สุดท้ายคือคุณสมคิด ถูกธนาคารกรุงเทพอายัดเงินในบัญชีเงินเดือนไปทั้งหมด เพื่อชำระหนี้บัตรเครดิต จำนวนสองหมื่นกว่าบาท โดยคุณสมคิดเข้าใจว่า การที่ธนาคารจะทำเช่นนี้ได้จะต้องได้รับการยินยอมจากเจ้าของบัญชีเสียก่อนการยึดเงินในบัญชีเพื่อนำไปชำระหนี้โดยไม่มีการบอกกล่าวกับลูกหนี้ของธนาคารแห่งนี้ ทำให้ลูกหนี้ได้รับความเดือดร้อนเป็นอย่างมาก อย่างกรณีของคุณสุวรรณเธอบอกว่า เงินที่ถูกยึดไปนั้นเป็นเงินเดือนและโบนัสที่ได้มาและจะนำมาเคลียประนอมหนี้เจ้าหนี้ที่มี และเป็นค่าใช้จ่ายจิปาถะในแต่ละเดือนของครอบครัว และเมื่อไม่มีเงินเหลือเลยแม้แต่บาทเดียว ทำให้ต้องไปกู้หนี้ยืมสินญาติพี่น้องเพื่อมาประทังชีวิตแนวทางแก้ไขปัญหาการที่ลูกหนี้ที่ผิดนัดชำระหนี้จะถูกยึดทรัพย์ อายัดเงินทั้งที่เป็นเงินเดือนหรือเงินในบัญชีที่ฝากไว้กับธนาคารได้นั้น ไม่ใช่เรื่องที่เจ้าหนี้จะทำได้โดยพลการ เพราะตามกระบวนการทางกฎหมายแล้วเจ้าหนี้จะต้องไปฟ้องร้องต่อศาลจนมีคำพิพากษาออกมา หากลูกหนี้ก็ยังไม่มีปัญญาหาเงินมาชำระหนี้ได้นั่นแหละ ทางเจ้าหนี้ถึงจะไปร้องขอต่อศาลอีกครั้งเพื่อออกหมายบังคับคดี อายัดเงินเดือน ยึดทรัพย์ หรือยึดบัญชีฝากเงินในธนาคาร ที่ว่ามานี้เป็นกรณีที่ไม่มีข้อสัญญาผูกกันไว้แต่ต้น แต่ถ้ามีสัญญาผูกพันกันไว้ว่าถ้าลูกหนี้ไม่ชำระหนี้จะยอมให้เจ้าหนี้ทำอย่างนั้น อย่างนี้ได้และลูกหนี้ลงนามยินยอมให้เจ้าหนี้ทำเช่นนั้นได้ก็เสร็จเจ้าหนี้แน่นอนในการทำสัญญาเป็นสมาชิกบัตรเครดิตกับธนาคารกรุงเทพหรือกับสถาบันการเงินอื่นๆ ต้องยอมรับว่ามีผู้บริโภคน้อยรายที่จะสนใจอ่านข้อสัญญากันทุกบรรทัดก่อนลงลายมือชื่อเข้าทำสัญญา แต่ถ้าใครมีบัญชีเงินเดือนอยู่กับธนาคารกรุงเทพและถูกแนะนำให้ทำบัตรเครดิตด้วย ขอแนะนำว่าต้องอ่านครับหากจะทำบัตรเครดิตกับธนาคารแห่งนี้ เพราะในสัญญามีการระบุข้อความสำคัญว่า “ข้าพเจ้า(ผู้ถือบัตรเครดิต) ตกลงว่า หากข้าพเจ้าไม่ปฏิบัติตามข้อกำหนดและเงื่อนไขการใช้บัตรเครดิตของธนาคาร อันเป็นเหตุให้ธนาคารยกเลิกบัตร ข้าพเจ้ายินยอมให้ธนาคารมีสิทธินำเงินในบัญชีเงินฝากทุกประเภทของข้าพเจ้า มาชำระหนี้บัตรเครดิตที่มีอยู่กับธนาคารได้” ด้วยเหตุนี้จึงทำให้ธนาคารยึดเงินในบัญชีไปชำระหนี้บัตรเครดิตที่ค้างได้จนกว่าจะหมดเนื่องจากผู้บริโภคได้ให้ความยินยอมไว้แล้วนั่นเอง และสามารถหักได้แม้จะอายุความของหนี้บัตรเครดิตจะขาดไปแล้วก็ตามข้อสัญญาในลักษณะดังกล่าวนี้ คณะกรรมการคุ้มครองผู้บริโภคได้มีการพิจารณาเห็นว่าเป็นข้อสัญญาที่มีลักษณะหรือมีผลให้คู่สัญญาอีกฝ่ายหนึ่งปฏิบัติหรือรับภาระเกินกว่าที่วิญญูชนจะพึงคาดหมายได้ตามปกติ เนื่องจากการไม่ชำระหนี้บัตรเครดิตอาจมีสาเหตุหลายประการ เช่น บัตรสูญหาย บัตรถูกลักขโมย ซึ่งยังไม่ได้พิสูจน์ความรับผิดประกอบกับเป็นการใช้ข้อสัญญาที่เลี่ยงกระบวนการยุติธรรมโดยไม่ไปใช้สิทธิเรียกร้องทางศาลเพื่อพิสูจน์ความผิดเสียก่อน การกำหนดข้อสัญญาเช่นนี้ จึงน่าจะเป็นกรณีที่กำหนดข้อสัญญาที่ให้ผู้บริโภคต้องรับผิดชอบ หรือรับภาระมากกว่าที่กฎหมายกำหนด ซึ่งอาจถือได้ว่าทำให้ได้เปรียบคู่สัญญาอีกฝ่ายหนึ่งเกินสมควร ตามพระราชบัญญัติว่าด้วยข้อสัญญาที่ไม่เป็นธรรม พ.ศ. 2540 และยังขัดต่อประกาศคณะกรรมการว่าด้วยสัญญา เรื่องให้ธุรกิจบัตรเครดิตเป็นธุรกิจที่ควบคุมสัญญา พ.ศ. 2542 อีก ซึ่งขณะนี้กำลังอยู่ในขั้นตอนของคณะกรรมการคุ้มครองผู้บริโภคเพื่อหาแนวทางกำหนดนโยบายและมาตรการในการคุ้มครองผู้บริโภคต่อไปแต่ผู้บริโภคอย่างคุณสุวรรณ คุณวรพล คุณสมคิดที่โดนยึดเงินไปแล้วคงจะรอมาตรการของ สคบ. ไม่ไหว ข้อแนะนำที่มีให้คือให้ไปขอเจรจากับธนาคารเพื่อขอลดหย่อนการหักเงินในบัญชีลงส่วนหนึ่งซึ่งธนาคารจะพิจารณาเป็นรายๆ ไป และที่สำคัญต้องไม่ผิดนัดชำระหนี้บัตรเครดิตของธนาคารที่ตนมีสมุดบัญชีเงินเดือนหรือสมุดบัญชีเงินฝากอยู่อย่างเด็ดขาด

อ่านเพิ่มเติม >