ฉบับที่ 252 ‘Stop Loss’ วินัย วินัย และวินัย

เดี๋ยวนี้การเทรดเป็นอาชีพที่มีคนสนใจกว้างขวาง หุ้น ทองคำ คริปโตฯ เยอะขนาดว่าบางคนต้องเขียนบรรยายโปรไฟล์บนโซเชียลมีเดียว่าไม่สนใจเพราะมักจะมีนักเทรดมาขอเป็นเพื่อนเพื่อชักชวนเข้าสู่วงการ เทรดเดอร์ (Trader) หรือนักเก็งกำไรจากส่วนต่างราคาอยู่คนละฟากฝั่งกับนักลงทุน (Investor) พวกเขาเน้นถือหุ้นระยะสั้น เข้า-ออกตามจังหวัดกำไร-ขาดทุน เฝ้าดูและวิเคราะห์กราฟเพื่อหาหุ้นที่น่าเข้าไปเล่น ซื้อๆ ขายๆ เพื่อทำกำไร ฟังดูเหมือนงานง่าย รายได้ดี ไม่หรอก เทรดเดอร์ทุกคนผ่านช่วงเวลาเสียหายหนักๆ มาแล้วทั้งนั้น ใช้เวลาไปมากมายกับการเรียนรู้ การอ่านกราฟ การดู Bid และ Offer กับอีกสารพัด ไม่ว่าคุณคิดจะเดินสายไหนก็จำเป็นต้องหาความรู้เหมือนกันทั้งนั้นแหละ ถ้าคุณเก่งจริงก็สามารถสร้างผลตอบแทนได้เป็นกอบเป็นกำ ดูอย่างจอร์จ โซรอส ผู้เก็งกำไรในทุกสิ่งอย่าง ตั้งแต่หุ้นยันค่าเงิน พื้นที่นี้เคยพูดไว้ครั้งหนึ่งว่าจะเทรดเดอร์หรือนักลงทุน สิ่งที่ต้องมีเหมือนกันคือวินัย ถ้าคุณจะใช้วิธีลงทุนแบบ DCA หรือซื้อเฉลี่ยเท่าๆ กันทุกเดือนในหุ้นหรือกองทุนรวม คุณก็ต้องมีวินัยในการทำตามแผนการออมระยะยาว เทรดเดอร์ก็เช่นกัน และวินัยที่สำคัญมากๆ หรืออาจจะสำคัญที่สุดก็คือการ Stop Loss หรือตัดขาดทุน อธิบายให้ง่ายที่สุด คุณเป็นเทรดเดอร์เข้าซื้อหุ้นตัวหนึ่งที่ราคา 10 บาท ถ้าหุ้นราคาขึ้นคุณก็ปล่อยให้กำไรวิ่งไปเรื่อยๆ Let’s Profit Run แต่ถ้าจะขาดทุน คุณวางเกณฑ์ไว้เลยว่าถ้าขาดทุน 10 เปอร์เซ็นต์เมื่อไหร่ ขาดทิ้งทันที ถ้าหุ้นตัวนี้ลงไปที่ 9 บาทก็ถึงเวลาที่คุณต้องขายโดยไม่มีเยื่อใย อันนี้แบบเข้าใจง่ายๆ เทรดเดอร์มืออาชีพนี่เขาวิเคราะห์แล้ววิเคราะห์อีกว่าจะตัดขาดทุนราคาไหน ไม่หมูแบบนี้หรอก แต่คนส่วนใหญ่ทำตรงกันข้าม พอกำไรนิดๆ หน่อยๆ รีบขาย เช่นขึ้นไป 12 บาท กำไร 20 เปอร์เซ็นต์เชียวนะ ขายเลย สุดท้ายราคาไปต่อ 15 บาท 17 บาท 19 บาท ศัพท์ในวงการเรียกขายหมู ตรงข้าม พอขาดทุนถึงจุดที่ต้อง Stop Loss แล้วกลับเสียดาย เข้าข้างตัวเองว่าเดี๋ยวมันก็กลับขึ้นมาอีก กอดหุ้นจนตัวตาย สุดท้ายแทนที่จะขาดทุนแค่ 10 เปอร์เซ็นต์ กลายเป็นขาดทุน 50 เปอร์เซ็นต์ 70 เปอร์เซ็นต์ วงการติดดอย สูงด้วย ถึงบอกไงว่าความรู้สำคัญที่สุดและต้องมาควบคู่กับวินัยที่สำคัญพอๆ กัน

อ่านเพิ่มเติม >

ฉบับที่ 250 เพราะรัฐต้องดูแลชีวิตประชาชน

ปีใหม่เป็นจุดเริ่มต้นที่ดีในการเริ่มต้นทำสิ่งใหม่ๆ พูดแบบไลฟ์โค้ชด้านการเงินก็คงบอกว่าควรใช้เวลานี้เริ่มเก็บออมเงินสำหรับใครก็ตามที่ยังไม่ได้เริ่ม เพราะยิ่งเริ่มเร็วเท่าไหร่ก็ยิ่งดีต่อตัวเองเท่านั้น ซึ่งก็จริง เมื่อใครๆ ก็พูดไปแล้วจึงไม่ขอพูดซ้ำอีก แต่ขอพูดในสิ่งที่ไลฟ์โค้ชไม่พูด ซ้ำยังทำให้ดูเหมือนเป็นเรื่องน่ารังเกียจเสียอีก ขณะที่เรากำลังเก็บหอมรอมริบ เราควรเริ่มใส่ใจ กดดัน และเรียกร้องการดูแลจากรัฐให้มากขึ้น ที่ไลฟ์โค้ชชอบพูดกันเหมือนนกแก้วนกขุนทองว่าจงสร้างความมั่งคั่งด้วยตัวเอง อย่าแบมือขอ บางทีก็ไร้สาระ ทำไมเราจะเรียกร้องให้รัฐดูแลชีวิตความเป็นอยู่ของเราไม่ได้ ในเมื่อเราเสียภาษีเพื่อการนี้และเป็น ‘หน้าที่’ ของรัฐโดยตรง ตรงกันข้าม ถ้ารัฐไม่เอาเงินภาษีไปใช้กับเรื่องไม่เป็นเรื่อง เช่น การซื้ออาวุธ การปรับปรุงคลองด้วยเงิน 80,000 ล้าน (คือมันต้องมากขนาดนี้เหรอ?) สร้างห้องน้ำบนเครื่องบินของนายกฯ ราคาหลายสิบล้าน แล้วนำมาดูแลความเป็นอยู่ของประชาชนอย่างเป็นระบบ มันจะช่วยผ่อนเบาภาระของเราลงได้หลายเรื่อง ทำไมการที่รัฐดูแลความเป็นอยู่ สวัสดิการพื้นฐาน และลดความเหลื่อมล้ำ ถึงช่วยให้เราเก็บเงินได้เร็วขึ้น สะสมความมั่งคั่งได้เร็วขึ้น -ถ้าสวัสดิการสุขภาพที่มีอยู่แล้ว 3 ระบบถูกจัดการให้เป็นระบบเดียวจะช่วยให้สวัสดิการสุขภาพมีเงินมากขึ้น แล้วจัดการระบบให้ดีขึ้น มีประสิทธิภาพมากขึ้น เมื่อเจ็บป่วยระบบก็เข้ามาดูแล เราไม่ต้องกังวลเรื่องค่าใช้จ่ายด้านสุขภาพมากเท่าทุกวันนี้ -ถ้าการศึกษาที่มีคุณภาพและฟรีจริงๆ เราก็ไม่ต้องกังวลกับค่าเทอม ค่าแปะเจี๊ยะ ค่าเสื้อผ้า อุปกรณ์ ค่าเรียนพิเศษ ไม่ต้องให้นักร้องมาวิ่งขอเงินเป็นทุนให้เด็กแค่ 109 คน เราจะเก็บเงินได้เร็วขึ้น -ถ้ามีระบบประกันสังคมที่ดี แรงงานนอกระบบเศรษฐกิจที่เป็นทางการสามารถเข้าสู่ระบบนี้ได้ ตกงาน คลอดลูก งานศพ เราจะได้รับเงินเยียวยา -ถ้าป้องกันการผูกขาดได้ ธุรกิจมีการแข่งขัน ตลาดทำงาน ย่อมเกิดนวัตกรรมใหม่ๆ การสร้างสรรค์ การเติบโตทางเศรษฐกิจ การลงทุนในหุ้นก็จะได้รับผลตอบแทนดีขึ้น -ถ้ามีระบบบำนาญแห่งชาติที่ผู้สูงอายุทุกคนจะได้รับเงินรายเดือนอย่างเพียงพอ เงินที่เราต้องเก็บเพื่อใช้หลังเกษียณก็จะลดลง เบาแรงไปได้เยอะ -ถ้ามีการจัดเก็บภาษีแบบก้าวหน้า เก็บภาษีทรัพย์สิน ย่อมมีส่วนช่วยลดความเหลื่อมล้ำ เกิดการกระจายทรัพยากรอย่างเป็นธรรมมากขึ้น ซึ่งเงินที่ได้จะนำไปใช้จ่ายกับเรื่องอื่นๆ ข้างต้น -ถ้าการเมืองดีและเป็นประชาธิปไตย เราจะมีระบบตรวจสอบที่มีประสิทธิภาพ ทัดทานการใช้งบประมาณแบบไม่เห็นหัวประชาชน เห็นไหมว่าเรื่องระดับโครงสร้างนั้นกินความถึงเรื่องส่วนตัวอย่างการเก็บออมเงิน อย่าเชื่อแต่คำพูดดูดีของไลฟ์โค้ช เพราะถ้าเราผลักดันให้โครงสร้างสังคมดี มันก็ไม่ต่างกับการลงทุนชนิดหนึ่งที่ให้ผลตอบแทนคุ้มค่าทั้งต่อตัวเอง คนอื่นๆ และลูกหลานด้วย

อ่านเพิ่มเติม >

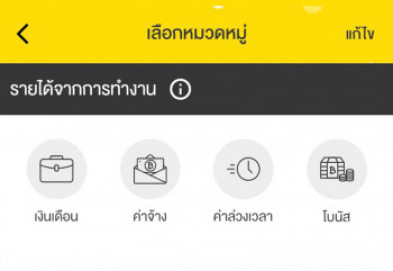

ฉบับที่ 249 วางแผนการเงินให้มีเงินออมกับ Happy Money

มีใครเป็นแบบนี้บ้างไหม พอได้รับเงินเดือนมาแต่ละครั้ง ผ่านไปไม่กี่ชั่วโมง ต้องมีค่าใช้จ่ายออกรัวๆ บางครั้งยังไม่ทันจะได้รับเงินเดือนก็รู้ตัวแล้วว่าจะต้องจ่ายค่าอะไรบ้าง จนมนุษย์เงินเดือนหลายคนมักเรียกเงินเดือนว่าเงินทอน บัญชีธนาคารเป็นเสมือนแค่ทางผ่านของเงินเท่านั้น ฟังดูแล้วเศร้าใจจริงๆ งั้นลองเริ่มต้นบริหารจัดการเงินดูกัน เพื่อไม่ให้ใช้จ่ายโดยไม่รู้ตัว มนุษย์เงินเดือนอย่างพวกเรา ลองมาฟังกันทางนี้... ฉบับนี้พามารู้จักกับแอปพลิเคชันที่ชื่อว่า Happy Money เป็นแอปฯ ที่ช่วยบริหารจัดการเงินส่วนบุคคล ที่ถูกคิดค้นพัฒนาโดยตลาดหลักทรัพย์แห่งประเทศไทย สามารถดาวน์โหลดฟรีได้ทั้ง App Store และ Google Play แอปพลิเคชันนี้จะช่วยบริหารจัดการเงินโดยใช้วิธีจดบันทึกรายการต่างๆ ทั้งทรัพย์สิน หนี้สิน ค่าใช้จ่าย เพื่อให้ผู้ใช้สามารถวิเคราะห์และวางแผนเงินที่จะใช้จ่ายได้ ทำให้รู้ถึงนิสัยการใช้จ่าย รู้สภาพคล่องทางการเงินที่มี โดยภายในแอปพลิเคชั่นจะเริ่มจากให้เลือกการเข้าสู่ระบบเบื้องต้นด้วยการเข้าบัญชีชั่วคราวได้ หรืออาจจะสมัครลงทะเบียนเป็นสมาชิก หลังจากนั้นให้จดบันทึกรายรับในรูปแบบรายได้ คือ รายได้จากการทำงาน ซึ่งหมายถึง เงินเดือน ค่าล่วงเวลา โบนัส เป็นต้น และรายได้จากสินทรัพย์ ได้แก่ ดอกเบี้ย เงินปันผล ค่าเช่า เป็นต้น ต่อด้วยการบันทึกตัวเลขของทรัพย์สินและหนี้สินที่มีอยู่ทั้งหมด และบันทึกค่าใช้จ่ายที่เกิดขึ้นตามหมวดหมู่ที่ต้องการ เช่น ค่าอาหาร ค่าเดินทาง ค่ารักษาพยาบาล ค่าใช้จ่ายบุตร ชำระหนี้ หรือแม้กระทั่งค่าหวย เป็นต้น ซึ่งควรบันทึกอย่างสม่ำเสมออย่างน้อย 1 เดือน เพื่อที่จะสามารถนำมาวิเคราะห์การใช้จ่ายได้ว่าเงินหมดไปกับหมวดหมู่ใดมากที่สุด ซึ่งการจดบันทึกแบบนี้จะช่วยทำให้ตัวเรารู้ว่าค่าใช้จ่ายที่เกิดขึ้นนั้นเป็นเรื่องอะไร เพื่อนำมาปรับลดค่าใช้จ่ายลงและบริหารจัดการเงินในส่วนนั้นเสียใหม่ นอกจากการบันทึกรายรับรายจ่ายที่เกิดขึ้นประจำวันแล้ว แอปพลิเคชันยังสามารถแจ้งเตือนวันเวลาที่จะได้รับเงินและจ่ายเงิน และสามารถตั้งงบประมาณที่ต้องการใช้จ่ายในแต่ละวันได้ เพื่อช่วยควบคุมค่าใช้จ่ายที่เกิดขึ้น ยิ่งไปกว่านั้นถ้ามีเงินออมเพียงพอก็มีหมวดแนะนำความรู้เรื่องการลงทุน เพื่อให้เงินงอกเงยอีกด้วย การจดบันทึกค่าใช้จ่ายเป็นจุดเริ่มต้นเล็กๆ ที่สำคัญที่ช่วยบริหารจัดการเงินที่มีอยู่ได้ รวมถึงการใช้เงินอย่างมีสติ ไม่ฟุ่มเฟือย เลิกใช้จ่ายสิ่งของที่ไม่มีความจำเป็น การรู้จักวางแผนที่ดีจะช่วยให้มนุษย์เงินเดือนสามารถบริหารจัดการเงินได้ เพื่อเปลี่ยนจากสภาพเงินทอนเป็นเงินออมได้อีกด้วยนะ

อ่านเพิ่มเติม >

ฉบับที่ 246 รู้จัก ‘ความเสี่ยง’ ไม่เสี่ยงเลยก็เป็นความเสี่ยงแบบหนึ่ง

“การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษา...บลาๆๆ” ประโยคแสนคุ้นเคย ได้ยินบ่อย เร็วรัว และนึกสงสัยว่าคนพูดหายใจทางไหน แต่ก็เป็นเรื่องที่ขาดไม่ได้ ผู้ที่คิดลงทุนไม่ว่าจะในอะไรก็ตามแต่ต้องใส่ใจ มีคำพูดประมาณว่าในการลงทุนนั้นไม่มีอะไรที่เราควบคุมได้เลย หุ้น ทองคำ น้ำมัน ตราสารหนี้ อสังหาริมทรัพย์ สิ่งเดียวที่เราพอจะควบคุมได้คือ ‘ความเสี่ยง’ เป็นเหตุผลให้ต้องเตือนไว้เสมอว่า การลงทุนมีความเสี่ยง ต่อให้คุณลงทุนเองก็เถอะ หรือเวลาเปิดบัญชีกองทุนรวมกับบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) ทางพนักงานจะต้องให้คุณทำแบบทดสอบประเมินความเสี่ยงทุกครั้ง พอครบรอบระยะเวลาก็ให้ประเมินเพื่อดูว่าความเสี่ยงที่คุณเคยรับได้เปลี่ยนไปหรือเปล่า สมมติว่าคุณทำแบบประเมินความเสี่ยงแล้วผลออกมาว่า คุณรับความเสี่ยงได้ระดับ 4 ก็จะมีการแนะนำกองทุนที่มีความเสี่ยงไม่เกิน 4 ให้คุณพิจารณา ถึงตรงนี้คงเกิดคำถามว่า ถ้าฉันอยากลงทุนในกองทุนที่มีระดับความเสี่ยงสูงกว่า 4 ล่ะจะทำได้ไหม? ทำได้ แต่ทาง บลจ. จะยื่นเอกสารให้คุณเซ็นรับรองว่าคุณยอมรับความเสี่ยงมากกว่าที่คุณทำแบบประเมินไว้ ว่าแต่ทำไมต้องทำ? คำตอบง่ายที่สุดคือแต่ละคนรับความเสี่ยงได้ไม่เท่ากัน เช่นคุณจะเจอคำถามว่าคุณคาดว่าไม่จำเป็นต้องใช้เงินที่นำมาลงทุนนานแค่ไหน สมมติคุณตอบว่าภายใน 1 ปี ซึ่งเป็นเวลาที่สั้นเกินไปถ้าคิดลงทุนในหุ้นเพราะมันมีโอกาสขาดทุนสูง ถ้าคุณฝืนลงทุนไปโดยไม่มีเงินสำรองฉุกเฉิน แล้วมีเหตุให้ต้องใช้เงิน แต่กองทุนที่ถือไว้ยังขาดทุนอยู่ล่ะ หรือคำถามว่าคุณยอมรับผลขาดทุนได้แค่ไหน คุณรู้อยู่แล้วว่าการลงทุนในหุ้นเป็นเรื่องระยะยาว คุณเตรียมพร้อมไว้หมดแล้ว เงินก้อนที่ใช้ลงทุนเป็นเงินเย็นพร้อมจะให้มันทำงานยาวๆ ไป แม้ในระยะสั้นจะขาดทุน แต่ระยะยาวกำไรเติบโตแน่ คุณอาจยอมรับการขาดทุนได้สูงถึง 25 เปอร์เซ็นต์ของเงินต้นหรือมากกว่า เห็นไหมล่ะว่าการประเมินความเสี่ยงจำเป็นแค่ไหน มันก็ย้อนกลับไปตอนแรกๆ ที่พูดถึงการรู้จักตัวเองนั่นแหละ มันไม่ใช่แค่รู้ว่าตัวเองมีเงินแค่ไหน มีความรู้เท่าไหร่ แต่ต้องรู้ความเสี่ยงที่ยอมรับได้ด้วย ทีนี้ก็จะมีบางคนกลัว ไม่กล้าเสี่ยง ไม่อยากเห็นเงินต้นหดหาย กลัวเจ็บหนัก เลยใช้วิธีดั้งเดิมที่คิดเองเออเองว่าไม่เสี่ยงชัวร์ คือการฝากเงินไว้กับธนาคารเฉยๆ ผิด ไม่มีอะไรที่ไม่เสี่ยง ธนาคารล้มได้ วิกฤตเศรษฐกิจปี 2540 ล้มกันระเนนระนาด หรือต่อให้ไม่ล้ม คุณก็จะเจอกับความเสี่ยงเรื่องเงินเฟ้อที่กัดกินมูลค่าเงินของคุณ ต่อให้จำนวนเงินเท่าเดิม มูลค่าก็ลดลงอยู่ดี ไม่มีอะไรที่ไม่เสี่ยงหรอก อยู่ที่ว่าเสี่ยงแบบมีความรู้หรือไม่มีความรู้

อ่านเพิ่มเติม >

ฉบับที่ 242 เงินเฟ้อ ปลวกที่กัดกินมูลค่าเงินเป็นอาหาร

อันที่จริงเรื่องนี้เป็นเรื่องสำคัญที่ควรต้องพูดถึงตั้งแต่แรก แต่ก็หลงลืมไปเสียได้ ขออภัยๆ เราได้ยินคำนี้บ่อยมากจากข่าวเศรษฐกิจ อัตราเงินเฟ้อๆๆ เป็นศัพท์ทางเศรษฐศาสตร์ที่เหมือนจะเข้าใจ แต่ก็ไม่แน่ใจว่าเข้าใจจริงๆ หรือเปล่า แล้วถ้าแปลกันแบบเป็นวิชาการสักหน่อย เงินเฟ้อคือภาวะเศรษฐกิจที่ระดับราคาสินค้าและบริการมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง หรือมีเงินอยู่ในระบบมากเกินไป ให้จินตนาการว่าเงินเป็นสินค้าชนิดหนึ่ง สินค้าที่มีอยู่ในตลาดปริมาณมากๆ ราคาของสินค้านั้นก็จะตกลง ในที่นี้คือมูลค่าของเงินจะตกลง เมื่อมูลค่าของเงินตกลงทำให้ซื้อของได้น้อยลงนั่นเอง ยังฟังดูยากไปหรือเปล่า? ให้ง่ายขึ้นอีกก็ได้ว่า เงินเฟ้อคือของกิน ของใช้ หรือค่าใช้บริการต่างๆ มีราคาแพงขึ้นนั่นเอง หรือจะเรียกว่ามูลค่าของเงินที่เรามีอยู่ลดลง เคยได้ยินข่าวหรือเห็นภาพประเทศที่เงินเฟ้อสูงเป็นร้อยๆ เปอร์เซ็นต์ใช่มั้ย คนต้องหอบเงินหลายล้านเป็นปึกๆ เพื่อซื้อน้ำสักขวด ประเทศเยอรมนีช่วงหลังสงครามโลกครั้งที่ 1 บวกกับสภาพเศรษฐกิจตกต่ำทั่วโลก (the great depression) คนเยอรมันต้องเจอกับสภาพประมาณนั้นแหละ ยกตัวอย่างให้เข้าใจขึ้น นึกถึงสแน็คประเภทมันฝรั่งทอดกรอบในร้านสะดวกซื้อ เมื่อก่อนมีถุงละ 5 บาท ตอนนี้แทบไม่มีแล้ว ส่วนใหญ่เป็นถุง 10 บาท แถมเป็น 10 บาทที่มีปริมาณน้อยลงกว่าเดิม เช่นเดียวกับถุงละ 20 บาท หรือข้าวแกงที่เคยจานละ 20 ขยับเป็น 25 30 35 40 จนเดี๋ยวนี้ 50 และมันจะขึ้นไปอีกเรื่อยๆ แน่นอน เงินเฟ้อมีผลต่อสภาพเศรษฐกิจโดยรวม มากเกินไปก็ไม่ได้ น้อยเกินไปก็ไม่ดี แต่เราจะไม่ไปยุ่งกับเศรษฐกิจมหภาคหรอก เอาแค่ว่ามันเกี่ยวกับเงินในกระเป๋าเราอย่างไร ก่อนวิกฤตต้มยำกุ้งปี 2540 เงินฝากธนาคารสมัยนั้นสูงมาก 10 เปอร์เซ็นต์ต่อปีก็มีมาแล้ว แต่ตอนนี้เงินฝากออมทรัพย์เหลือแค่ 0.5 เปอร์เซ็นต์ หรือฝาก 100 บาท ได้ดอกเบี้ย 50 สตางค์ หมายความว่าการออมเงินโดยฝากเงินไว้กับธนาคารเช่นในอดีตไม่เพียงพออีกต่อไป ลองนึกดูว่าเงินเฟ้อปีละ 3 เปอร์เซ็นต์ ฝากเงิน 100 บาท ผ่านไป 1 ปี เงินเฟ้อจะกัดกินเงินต้นทำให้มูลค่าเหลือจริงๆ แค่ 97 บาท ทั้งที่ตัวจำนวนเงินเท่าเดิม แต่ได้ดอกเบี้ยมาแค่ 50 สตางค์ แบบนี้เท่ากับยิ่งฝากยิ่งจนลงเรื่อยๆ จึงเป็นเหตุผลว่าทำไมถึงต้องเรียนรู้เรื่องการลงทุน เพื่อทำให้เงินงอกเงยให้มากกว่าที่ถูกเงินเฟ้อกัดกิน ไม่ว่าจะเป็นหุ้นในประเทศหรือต่างประเทศ ตราสารหนี้ ทองคำ อสังหาริมทรัพย์ เป็นต้น แต่เดี๋ยวก่อน ที่สาธยายมานี่ไม่ได้หมายความว่าให้โยนเงินทั้งหมดไปไว้ในทรัพย์สินอื่น จนไม่มีเงินสดติดบัญชีเลย ไม่ได้ มันจะเจอความพินาศทางการเงินอีกแบบ

อ่านเพิ่มเติม >

ฉบับที่ 234 ความเคลื่อนไหวเดือนสิงหาคม 2563

แนะวิธีเลือกซื้อเนื้อวัว จากการที่มีผู้ประกอบการบางรายนำเนื้อหมูหมักเลือดวัวมาปลอมเป็นเนื้อวัวเพื่อที่จะจำหน่ายให้ได้ราคาสูงขึ้น ทำให้ปัญหาดังกล่าวส่งผลกระทบต่อผู้บริโภคนั้น กรมอนามัย กระทรวงสาธารณสุข แนะวิธีเลือกซื้อเนื้อวัว คือต้องพิจารณาว่า ต้องสีแดงสด เนื้อแน่น ลายเส้นไม่หยาบ โดยให้ใช้นิ้วกดดู เนื้อจะยืดหยุ่น ไม่มีรอยบุ๋ม รวมทั้งต้องไม่มีเม็ดสีขาวใสคล้ายเม็ดสาคู เพราะเป็นตัวอ่อนของพยาธิตัวตืด สำหรับเนื้อสัน ควรจะมีสีแดงสดและมีมัน ปรากฏอยู่เป็นจุดเล็ก ๆ ลักษณะของไขมันแตกง่าย ไม่มีกลิ่นเหม็นเปรี้ยว ไม่มีเมือก เมื่อวางไว้จะมีน้ำสีแดงออกมา นอกจากนี้ ควรเลือกซื้อจากแหล่งที่มีการรับรองมาตรฐานตลาดสดน่าซื้อหรือสังเกตจากตราประทับบนหนังสัตว์ที่ชำแหละจากโรงฆ่าสัตว์ที่ได้รับการรับรองจากกรมปศุสัตว์ หรือร้านที่มีใบรับรองของฮาลาล ทั้งนี้ผู้ปลอมแปลงอาหารผิดตามพระราชบัญญัติอาหาร พ.ศ. 2522 หมวด 4 ต้องระวางโทษจําคุกไม่เกินสองปีหรือปรับไม่เกินสองหมื่นบาท หรือทั้งจําทั้งปรับ รู้ยัง ธปท. ห้ามมือถือรุ่นเก่า-เวอร์ชั่นต่ำใช้โมบายแบงกิ้ง ธนาคารแห่งประเทศไทย ออกกฎการรักษาความปลอดภัยในการใช้บริการโมบายแบงกิ้ง ห้ามโทรศัพท์มือถือรุ่นเก่า เวอร์ชั่นต่ำ-เจลเบรก มีผลบังคับเริ่ม 31 ธ.ค. 63 นี้ เนื่องจากปัจจุบันผู้ประกอบธุรกิจบริการชำระเงินมีการให้บริการผ่านช่องทางอุปกรณ์เคลื่อนที่เป็นช่องทางหลักและใช้บริการผ่านช่องทางดังกล่าวมีปริมาณเพิ่มขึ้นอย่างรวดเร็ว ขณะที่ภัยคุกคามทางไซเบอร์ มีหลากหลายซับซ้อนขึ้นอาจส่งผลกระทบต่อการให้บริการและผู้ใช้บริการได้ ดังนั้นเพื่อยกระดับความมั่นคงปลอดภัยในการให้บริการผ่านช่องทางอุปกรณ์เคลื่อนที่ ธปท.จึงออกนโยบายเพิ่มเติม โดยมีมาตรฐานควบคุมรักษาความมั่นคงปลอดภัย 2 ระดับด้วยกัน คือมาตรฐานขั้นต่ำ เช่น ไม่อนุญาตให้ใช้อุปกรณ์เคลื่อนที่ที่เปิดสิทธิให้เข้าถึงระบบปฏิบัติการ (rooted/jailbroken) เข้าใช้งานแอพพลิเคชั่น ,ไม่อนุญาตให้อุปกรณ์เคลื่อนที่ที่ใช้ระบบปฏิบัติการล้าสมัย ,ไม่อนุญาตให้ผู้ใช้บริการใช้แอพพลิเคชั่นเวอร์ชั่นต่ำกว่าผู้ให้บริการกำหนด ส่วนมาตรการเพิ่มเติม เช่น ให้มีการกำหนด ตั้งค่า PIN หรือรหัสผ่านที่ซับซ้อน ในการเข้าใช้งานบนแอพพลิเคชั่นเพื่อให้ยากต่อการคาดเดาฯลฯ สมอ.เอาจริง 10 เดือนลุยจับสินค้าไม่ได้ มอก. พร้อมทำลายทิ้ง นายจุลพงษ์ ทวีศรี ประธานคณะกรรมการมาตรฐานผลิตภัณฑ์อุตสาหกรรม (กมอ.) เปิดเผยว่า กระทรวงอุตสาหกรรมมีนโยบายให้ความสำคัญกับการคุ้มครองผู้บริโภคให้ได้รับความปลอดภัยจากการใช้สินค้าที่ได้มาตรฐานและเป็นมิตรต่อสิ่งแวดล้อม ซึ่งได้กำชับให้สำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม (สมอ.) ดำเนินการตรวจควบคุม และกำกับติดตามสินค้าที่จำหน่ายในท้องตลาดอย่างเข้มงวดและต่อเนื่อง หากไม่เป็นไปตามมาตรฐานให้ดำเนินการตามกฎหมายทันที โดยระยะเวลา 10 เดือน (1 ตุลาคม 2562 – 31 กรกฎาคม 2563) ที่ผ่านมา สมอ. จับสินค้าไม่ได้มาตรฐาน ทั้งที่จำหน่ายในท้องตลาดและทางออนไลน์อายัดแล้วกว่า 1,000 ล้านบาท ทั้งยังจับมือกองบังคับการปราบปรามการกระทำความผิดเกี่ยวกับการคุ้มครองผู้บริโภค (ปคบ.) และ SCG เตรียมทำลายสินค้าไม่ได้มาตรฐานอีกกว่า 3 แสนชิ้น มูลค่ากว่า 33 ล้านบาท ทั้งนี้ สมอ. ยังเพิ่มมาตรการกำกับดูแลให้ตลาดออนไลน์ชื่อดังอย่าง "LAZADA" และ "SHOPEE" ต้องไม่ปล่อยให้ผู้เช่าพื้นที่ขายสินค้าไม่มีมาตรฐาน โดยสั่งลงโทษอย่างจริงจังหลังตรวจสอบพบมีการจำหน่ายสินค้าที่ สมอ. ควบคุม ทั้งหม้อทอดไร้น้ำมัน ตู้เย็น และพัดลมไอเย็น บนแอปพลิเคชั่น ยืนยันงานวิจัยผลกระทบสารเคมีกำจัดศัตรูพืชต่อเด็กทารกเป็นข้อเท็จจริง จากกรณีที่สมาคมวิทยาการวัชพืช เผยแพร่ข้อความโฆษณาว่า งานวิจัยภายใต้การนำของ ศ.ดร.พรพิมล กองทิพย์ คณะสาธารณสุขศาสตร์ มหาวิทยาลัยมหิดล เกี่ยวกับการตกค้างของพาราควอตในซีรั่มมารดาและขี้เทาทารกแรกเกิด เป็นงานวิจัยที่ ‘ใช้ข้อมูลเท็จ’ โดยหวังผลเพื่อให้มีการทบทวนการแบนสารเคมี ‘พาราควอต’ ซึ่งปัจจุบัน 60 ประเทศทั่วโลกประกาศยกเลิกการใช้สารเคมีดังกล่าวแล้วนั้น กระทรวงสาธารณสุข โดยกรมวิทยาศาสตร์การแพทย์ และกรมควบคุมโรค ร่วมมหิดลจับมือคณะแพทย์ 3 รพ. แจงรายละเอียดการร่วมวิจัยสารเคมีกำจัดศัตรูพืชทุกขั้นตอน ย้ำพบพาราควอตตกค้างในซีรั่มมารดาและขี้เทาทารกจริง ทั้งนี้ ศ.ดร พรพิมล กองทิพย์ คณะสาธารณสุขศาสตร์ มหาวิทยาลัยมหิดล ผู้นำทีมวิจัยเรื่อง ผลกระทบต่อพฤติกรรมประสาทของเด็กทารกจากการขาดไอโอดีนและการรับสัมผัสสารเคมีกำจัดศัตรูพืช กล่าวว่า “ผลงานวิจัยทั้งหมดดำเนินการในปี 2553 เป็นการทำงานร่วมกับโรงพยาบาล 3 แห่ง และทีมแพทย์ทั้งหมดมีชื่อปรากฏในงานวิจัยทั้งสิ้น มีหนังสือตอบรับการเข้าร่วมงานวิจัยจากโรงพยาบาลทั้ง 3 แห่ง และได้รับใบรับรองทางจริยธรรมแล้ว ทั้งนี้ตัวอย่างในการวิเคราะห์ได้มาจากการเก็บเลือดหญิงตั้งครรภ์ที่เข้ามาฝากครรภ์ 28 สัปดาห์ กับโรงพยาบาล โดยเก็บตัวอย่างเลือด ปัสสาวะ และน้ำนมของมารดา ขี้เทาและเลือดจากสายสะดือทารก” โดย นพ.วิโรจน์ พญ.นภาพร และพญ.นันทา กล่าวเพิ่มเติมว่า ตนเองเป็นหมอเด็ก มีความสนใจและได้เข้าไปมีส่วนร่วมกับงานวิจัยนี้ ตนเองรับผิดชอบเก็บข้อมูลช่วง 72 ชม. หลังคลอด และตรวจพัฒนาการของระบบประสาทของเด็กแรกเกิด ซึ่งการประเมินดังกล่าวต้องทำโดยผู้เชี่ยวชาญ ทั้งนี้แพทย์ที่ร่วมวิจัยทั้งหมดล้วนเป็นกุมารแพทย์ที่ผ่านการอบรม สอบปฏิบัติจากโรงพยาบาลรามาธิบดีและได้รับใบอนุญาตแล้วตามมาตรฐานสากล อีกทั้งยังมีพยาบาลผู้เชี่ยวชาญด้านพัฒนาการเด็กทำการร่วมประเมิน บันทึกวีดีโอ และส่งให้ผู้เชี่ยวชาญประเมินด้วย โดยแพทย์จากโรงพยาบาลทั้ง 3 แห่งได้ยืนยันว่าได้เข้าร่วมโครงการวิจัยนี้ เช่นเดียวกับ นพ.สมฤกษ์ จึงสมาน รองอธิบดีกรมวิทยาศาตร์การแพทย์ กล่าวสรุปว่า กรมควบคุมโรค และกรมวิทยาศาสตร์การแพทย์จะเป็นผู้ให้การสนับสนุนการทำงานวิจัย เพราะเป็นหน้าที่ของหน่วยงานรัฐซึ่งต้องทำหน้าที่ในการเฝ้าระวัง พร้อมจะปกป้องประชาชนเช่นเดียวกัน อนึ่งผลการวิจัยดังกล่าวมีข้อค้นพบสำคัญคือ พบว่า 1) ระดับสารออร์แกโนฟอสเฟตของหญิงตั้งครรภ์ และแรกคลอด และลดลงเมื่อคลอดแล้ว 2 เดือน ซึ่งสัมพันธ์กับการศึกษาของต่างประเทศหลายแห่ง เมื่อเด็กอายุ 5 เดือน พบว่าหากแม่มีระดับออร์กาโนฟอสเฟตในปัสสาวะสูง จะทำให้เด็กมีความฉลาดทางสติปัญญาลดลง ประสิทธิภาพการทำงานของกล้ามเนื้อมัดเล็ก-ใหญ่ลดลง และสัมพันธ์กับการตอบสนองของเด็กต่อสิ่งเร้าด้วย 2) หลังคลอดเมื่อตรวจในเลือดมารดาและสายสะดือพบพาราควอต 20 % และพบไกลโฟเซตสูงถึง 50 % แสดงให้เห็นว่าสารดังกล่าวส่งต่อจากแม่ไปถึงลูก 3) นอกจากนี้ยังตรวจพบพาราควอตในหญิงตั้งครรภ์ และในขี้เทาเด็กแรกเกิดรวมถึงในน้ำนมมารดาก็พบออร์แกโนฟอสเฟตหลายตัวอีกด้วย ‘เยาวชนเท่าทันทางการเงิน’ มูลนิธิเพื่อผู้บริโภค ร่วมกับ สถานทูตสหรัฐอเมริกา ประจำประเทศไทย เปิดตัว โครงการ ‘เยาวชนเท่าทันทางการเงิน’ หวังเพิ่มความรู้และทักษะทางการเงินแก่เยาวชน เพื่อเพิ่มความรู้ทางการเงินและทักษะในการบริหารจัดการเงินให้แก่เยาวชน โดยมีการจัดทำหลักสูตรรู้เท่าทันการเงิน การจัดทำวีดีโอ ภาพยนตร์สั้น และฝึกอบรมให้กับนักเรียนมัธยมศึกษาตอนต้น ใน 30 โรงเรียนทั่วประเทศ ระหว่างเดือนพฤศจิกายน 2563 ถึง เดือนกุมภาพันธ์ 2564 โดยหลักสูตรมี 5 หน่วยการเรียนรู้ ได้แก่ 1) สิทธิผู้บริโภค 2) ที่มาของรายได้ 3) การวางแผนทางการเงิน 4) รู้ทันภัยการเงิน และ 5) หนี้ จากนั้นจึงนำหลักสูตรไปอบรมให้แก่นักเรียนระดับชั้นมัธยมศึกษาตอนต้นในโรงเรียนกลุ่มเป้าหมายจำนวน 30 โรงเรียน สามารพติดตามความเคลื่อนไหวได้จาก เฟซบุ๊ก https://facebook.com/finfinconsumer/

อ่านเพิ่มเติม >

ฉบับที่ 106 ช่วยทำให้คนไม่คิดก่อหนี้ด้วยนะรัฐบาล

คงต้องยอมรับกันว่าปัจจุบันเรื่องหนี้ๆ โดยเฉพาะหนี้ที่ไม่ใช่หนี้ในระบบสถาบันการเงิน หรือที่เรียกกันติดปากว่า “หนี้นอกระบบ” นั้น มีการกระพือโหมข่าวนี้กันมากในสื่อสารมวลชนต่างๆ อย่างต่อเนื่อง โดยเฉพาะข่าวทีวีและหนังสือพิมพ์ มีการนำเสนอให้เห็นถึงการคิดดอกเบี้ยกันแบบบ้าระห่ำชนิดว่าบ้านนี้เมืองนี้มันไม่มีขื่อมีแปกันเลยทีเดียว รวมถึงวิธีการทวงหนี้แบบมหาโหด ทั้งชกต่อยเตะตี และสุดท้ายของความรุนแรงคือ ถึงกับฆ่าแกงกัน จนทำให้รัฐบาลก้นร้อนนั่งไม่ติดต้องหาวิธีด้วยการหยิบยกปัญหาหนี้นอกระบบ ขึ้นมาเป็นปัญหาระดับชาติ โดยกระทรวงการคลังแอ่นอกมารับเป็นเจ้าภาพในการแก้ไขปัญหาการออกมาตรการมาช่วยเหลือลูกหนี้นอกระบบ ให้พ้นทุกข์พ้นร้อนจากวังวนดอกเบี้ยมหาโหดนั้นคือ ให้สถาบันการเงินในระบบเข้ามาช่วยเหลือ โดยให้ลูกหนี้นอกระบบสามารถกู้เงินไปใช้หนี้ได้และมาเป็นหนี้สถาบันการเงินแทนในราคาดอกเบี้ยที่เป็นธรรมและระยะเวลาการผ่อนชำระก็ยืดเวลาให้ยาวขึ้น เรียกว่ามาตรการครั้งนี้ น่าจะสามารถช่วยให้ลูกหนี้หลุดพ้นจากขอบเหวแห่งความทุกข์ร้อนของกระบวนการหนี้นอกระบบได้ เรียกง่ายๆ ว่า หลุดพ้นจากขุมนรกกันเลยทีเดียวก็ว่าได้ผู้เขียนเห็นมาตรการนี้แล้วก็รู้สึกโล่งอกโล่งใจและชื่นใจแทนลูกหนี้เหล่านั้น และนึกขอบคุณรัฐบาลที่ให้ความสำคัญกับประชาชนทุกระดับแบบได้ใจกันไปเต็มๆ กันเลยล่ะ (นี่ชมนะ ชมจริงๆ) แต่มีอยู่วันหนึ่งผู้เขียนได้มีโอกาสเข้าไปสระผมที่ร้านแห่งหนึ่งแถวสมุทรสงคราม พอดีในร้านนั้นมีคนนั่งพูดคุยกันอยู่เรื่องหนี้นอกระบบและการช่วยเหลือของรัฐ ก็เลยนั่งฟังเขาคุยกันจับใจความได้ว่า ดีจังเลยที่รัฐบาลช่วยเหลือในครั้งนี้ธนาคารออมสินก็ดี๊ดีๆให้เรากู้ง่ายมากแค่เรารวมกลุ่มกันไป 3 คน และค้ำประกันกันเองก็กู้ได้แล้ว งวดแรกเขาให้กู้คนละสองหมื่น หากเรามีประวัติดีเขาจะเพิ่มให้เป็นคนละห้าหมื่น แต่ในกลุ่มเราต้องส่งตรงเวลานะอย่าให้เสียประวัติ ไม่อย่างนั้นเขาจะไม่เพิ่มวงเงินให้ ตอนนี้เอาไปใช้หนี้นอกระบบได้แล้วโล่งไปเลยดีจัง ผู้เขียนก็เลยถามเขาว่าทำไมถึงต้องกู้นอกระบบล่ะ เขาบอกว่าก็ตอนแรกลงทุนค้าขายมันไม่มีเงินทุนก็เลยต้องกู้เขา ก็คิดว่าจะส่งทันแต่มันขายของไม่ดีการส่งเลยเป็นไปด้วยความยากลำบาก ผู้เขียนก็พยักหน้าแบบเข้าอกเข้าใจกันแหละ สักพักเขาก็เปลี่ยนเรื่องคุยตอนแรกผู้เขียนก็ไม่ตั้งใจฟังแต่มาสะดุดตรงที่ เสียงเจ้าของร้านคุยว่า แหม..เมื่อคืนดวงไม่ดีเสียป๊อกเด้งไปสามพัน เดี๋ยวคืนนี้แก้ตัวใหม่ เสียงอีกคน(ที่คุยเรื่องเป็นหนี้นอกระบบ)ก็ตอบมาว่าฉันก็ดวงไม่ดีงวดนี้ตาม 41 ไป 2,000 บาท ไม่กระทบเลย งวดหน้าเอาใหม่ ผู้เขียนฟังแล้วอึ้งทึ่งไปเลย...อะไรเนี่ย เมื่อกี้ยังคุยเรื่องความทุกข์ของการเป็นหนี้อยู่เลย แป๊บเดียวคุยเรื่องการพนันกันและ โอ้ย..ยังงี้เขาจะหลุดพ้นวังวนของการเป็นหนี้ได้อย่างไร หากลูกหนี้เหล่านั้นยังไม่มีวินัยในการใช้จ่ายเงินสุดท้ายก็คงหนีไม่พ้นการกลับไปเป็นหนี้นอกระบบอีกจนได้ ดังนั้นหากรัฐบาลจะช่วยเขาคงไม่ใช่แค่หาแหล่งเงินกู้ให้ใหม่เหมือนที่ทำอยู่ แต่คงต้องมีการฝึกอบรมวินัยการบริหารจัดการเงินรวมถึงวิธีคิดให้เขาด้วย ไม่อย่างนั้นการช่วยเหลือของรัฐคงเป็นได้แค่ไฟไหม้ฟาง สุดท้ายเขาเหล่านั้นก็ต้องกลับไปเป็นลูกหนี้นอกระบบอีกเหมือนเดิม หากจะช่วยเขาจริงคงต้องคิดมากกว่านี้นะ รัด-ทะ-บาน

อ่านเพิ่มเติม >

ฉบับที่ 133 เงินทองของมายา เปรียบเทียบปัญหาด้านการเงินจากทั่วโลก

เนื่องในโอกาสวันผู้บริโภคสากล 15 มีนาคม เราขอพาคุณเปลี่ยนบรรยากาศไปทัวร์ 1 วัน 10 ประเทศ อัพเดทเรื่องเงินๆทองๆ รอบโลกกัน ผู้บริโภคชั้นแนวหน้าอย่างพวกเรา รู้จัก “สิทธิในการเลือก” เป็นอย่างดี แต่เราอาจลืมสังเกตไปว่า ในบรรดาสิทธิผู้บริโภคทั้ง 8 ข้อ(แบบสากล) นั้น “สิทธิในการเลือก” ของเราถูกละเมิดโดยบริการการเงินการธนาคารมากที่สุด แม้ค่าธรรมเนียมจะแพงสักเท่าไร บริการจะแย่สักแค่ไหน เราก็ (ยินดี?) ทนกันต่อไป จะมีสักกี่คนที่อยากจะเป็นธุระเปลี่ยนไปใช้บริการจากธนาคารเจ้าใหม่ เพราะรู้สึกไม่พอใจกับเจ้าเดิม หรือเพราะเห็นข้อเสนอของเจ้าใหม่ที่ดีกว่า เรื่องของเรื่อง ... ดูไม่ออกจริงๆ ว่าใครให้บริการหรือข้อเสนอที่ดีกว่ากัน ฝรั่งเศส ที่นี่เขามีสถิติยืนยันว่า ใน 100 คน มีถึง 15 คน ที่ “อยาก” จะเปลี่ยนธนาคาร แต่ “เปลี่ยน” จริงๆแค่ 5 คนเท่านั้นข่าวบอกมาว่า ที่นี่มีจำนวนผู้ประกอบการค่อนข้างจำกัด แถมยังมีค่าบริการแพงเป็นอันดับต้นๆของยุโรป แต่คนฝรั่งเศสกลับมีการรับรู้เรื่องการเปลี่ยนธนาคารน้อยมาก (ยืนยันโดยงานสำรวจเมื่อ 2 ปีก่อน โดยองค์กรผู้บริโภค UFC-Que Choisir) บรรดาธนาคารที่นี่ไม่มีการอำนวยความสะดวกใดๆ ให้แก่ผู้ที่ต้องการจะย้ายบัญชีเงินฝากไปอยู่กับเจ้าใหม่ ในขณะเดียวกันก็ไม่สนใจจะรับลูกค้าที่เปลี่ยนจากเจ้าอื่นมาที่ตนเองเช่นกัน หลักๆ แล้วเขาเน้นการขายผลิตภัณฑ์ทางการเงินเพิ่มเติมให้กับลูกค้าเก่ามากกว่า นอกจากนี้เขายังคิดค่าธรรมเนียมสำหรับบริการที่มีคู่แข่งน้อย เช่น บัตรเดบิต สูงมากด้วย สหรัฐอเมริกา เมื่อเดือนตุลาคม ปีที่แล้ว Bank of America ประกาศจะเรียกเก็บค่าธรรมเนียมรายเดือน เดือนละ 5 เหรียญ (ประมาณ 150 บาท) จากผู้ใช้บัญชีเงินฝากที่รองรับบัตรเดบิต ตั้งแต่เดือนมกราคม ปี 2012 เป็นต้นไป โดยมีธนาคารอีก 3 แห่ง (JP Morgan Chase / Wells Fargo และ Sun Trust) ตั้งท่าว่าจะทำเช่นเดียวกัน อเมริกันชนฟังแล้วขมขื่น เป็นลูกค้ากันมาก็นาน แล้วทำไมถึงยังต้องเสียเงินเพื่อเข้าไปใช้เงินในบัญชีเงินฝากของตัวเองอีก ว่าแล้วผู้บริโภคกว่า 40,000 คน ก็ร่วมกันเขียนอีเมล์ถึงสภาคองเกรส ร้องขอให้มีการตรวจสอบว่าการกระทำดังกล่าวนั้นเป็นธรรมต่อผู้บริโภคหรือไม่ ในที่สุดแผนการนี้ล้มเลิกไปในเดือนพฤศจิกายนที่ผ่านมา ------------------------------------------------------------------------------------------------------- สถิติความอัดอั้นตันใจ อังกฤษ ครึ่งหลังของปี พ.ศ. 2553 มีเรื่องร้องเรียนบริการการเงิน/ธนาคาร กว่า 1,700,000 เรื่อง อินเดีย ระหว่าง ปี พ.ศ. 2552 – 2553 มีเรื่องร้องเรียนบริการการเงิน/ธนาคาร เกือบ 80,000 เรื่อง จีน มากกว่าร้อยละ 40 ของผู้ใช้บริการธนาคาร ไม่พอใจกับค่าธรรมเนียมอัตราปัจจุบันบราซิล เรื่องร้องเรียนยอดฮิตอันดับสอง ของ “สคบ.” ที่นั่นคือ บริการการเงิน/ธนาคาร-------------------------------------------------------------------------------------------------------เปลี่ยน ... วันนี้เธอแค่เปลี่ยน ลองมาดูสถิติการ “เปลี่ยน” ของผู้บริโภคในกลุ่มประเทศสหภาพยุโรป ระหว่างปี พ.ศ. 2550 – 2551 ร้อยละ 25 “เปลี่ยน” ผู้ให้บริการอินเตอร์เน็ตร้อยละ 22 “เปลี่ยน” ผู้ให้บริการประกันรถยนต์ร้อยละ 9 “เปลี่ยน” ผู้ให้บริการธนาคาร ------------------------------------------------------------------------------------------------------- สวีเดน ที่นี่เขาเท่จริงไรจริง มีการคงสิทธิหมายเลขบัญชีธนาคารด้วยระบบที่ชื่อว่า BankGiro ที่ช่วยให้ผู้บริโภคสามารถเลือกที่จะไปใช้บริการของธนาคารไหน เมื่อไรก็ได้ ถ้าพบผลิตภัณฑ์หรือข้อเสนอที่น่าสนใจกว่า ด้วยการอ้างอิงหมายเลขบัญชีเดิม แต่เดี๋ยวก่อน องค์กรผู้บริโภคของสวีเดน Sveriges Konsumenter บอกว่าผู้ที่ใช้ประโยชน์จากระบบ BankGiro นี้ส่วนใหญ่เป็นองค์กรธุรกิจ ส่วนผู้บริโภคทั่วไปนั้นยังมีความเชื่อว่าการเปลี่ยนไปใช้บริการจากธนาคารอื่นนั้นเป็นเรื่องยุ่งยาก แถมสุ่มเสี่ยงอีกต่างหาก ทั้งๆ ที่มีระบบรองรับแต่คนก็ยังไม่ “เปลี่ยน” เรื่องนี้สะท้อนถึงความไม่เชื่อมั่นในระบบธนาคารของคนสวีเดน มีสถิติยืนยันว่าความเชื่อมั่นในสถาบันการเงินนั้นลดลงอย่างฮวบฮาบในระหว่างปี พ.ศ. 2552 – 2553 -------------------------------------------------------------------------------------------------------ความจริงแล้วคณะกรรมาธิการอุตสาหกรรมธนาคารแห่งยุโรป ได้ประกาศใช้แนวปฏิบัติในการอำนวยความสะดวกให้แก่ผู้บริโภคที่ต้องการโอนย้ายบัญชีเงินฝากของตนไปอยู่กับธนาคารอื่นในกลุ่มประเทศสหภาพยุโรปทั้งหมด รวมถึงนอร์เวย์ มาตั้งแต่เมื่อสามปีก่อน แต่จนทุกวันนี้ก็ยังไม่สามารถจัดการได้ลงตัวในทางปฏิบัติ------------------------------------------------------------------------------------------------------- เนเธอร์แลนด์ ด้วยระบบ OVERSTAPSERVICE ที่มีใช้กันมาตั้งแต่ปี 2548 ที่กำหนดให้ธนาคารเดิมโอนประวัติการจ่ายเงินในช่วงเวลาย้อนหลัง 13 เดือน ไปยังบัญชีของผู้บริโภคที่ทำไว้กับธนาคารเจ้าใหม่ ทำให้คนที่นี่สามารถใช้สิทธิในการเลือกของตนเองได้สะดวกกว่าที่อื่น งานสำรวจขององค์กรผู้บริโภค Consumentenbond พบว่าผู้มีบัญชีธนาคารกว่า 1,900 คน มีการใช้บริการนี้ประมาณ 80,000 – 100,000 ครั้งต่อปี และผู้บริโภคมีความพึงพอใจต่อบริการธนาคารโดยรวมเพิ่มขึ้น จากที่เคยให้ 7 เต็ม 10 เมื่อปี 2549 ก็เพิ่มเป็น 8.5 เต็ม 10 ในปี 2554 แม้จะย้ายกันได้สะดวก แต่ก็ยังไม่สามารถใช้หมายเลขบัญชีเดิมได้อยู่นั่นเอง ออสเตรเลีย ตั้งแต่เดือนมกราคมปีนี้เป็นต้นมา สถาบันการเงินที่ให้บริการรับจำนองบ้าน จะต้องมีข้อมูลให้กับผู้บริโภคในรูปแบบที่เป็นมาตรฐานเดียวกัน โดยต้องแจกแจงข้อมูลต่อไปนี้ในภาษาที่เข้าใจได้ง่าย ให้จบภายใน 1 หน้ากระดาษ • เงื่อนไขเงินกู้ / จำนวนงวดที่ต้องผ่อนชำระ• อัตราดอกเบี้ย • จำนวนเงินที่ต้องจ่ายทั้งหมด เมื่อจ่ายจนครบทุกงวด• ค่าธรรมเนียมต่างๆ ที่ธนาคารจะเรียกเก็บ -------------------------------------------------------------------------------------------------------ธนาคารใหญ่ขึ้น ทางเลือกผู้บริโภคน้อยลงอังกฤษ ธนาคารใหญ่ 5 อันดับแรก ยึดครองส่วนแบ่งตลาดถึงร้อยละ 87 แค่ Lloyds ธนาคารเดียวก็คุม 1 ใน 4 ของบัญชีเงินฝากทั้งประเทศแล้ว อีกร้อยละ 20 ของลูกค้าที่กู้ซื้อบ้านก็อยู่กับธนาคารนี้เช่นกันฝรั่งเศส ร้อยละ 90 ของบัญชีเงินฝาก ร้อยละ 80 ของบัญชีเงินกู้ และร้อยละ 60 ของกรมธรรม์ประกันชีวิต อยู่กับธนาคาร 6 อันดับแรก อเมริกา ส่วนแบ่งการตลาดของ 50 ธนาคารอันดับต้นในปี 2553 เท่ากับส่วนแบ่งการตลาดของธนาคาร 150 อันดับแรก ในปี 2551ออสเตรเลีย ธนาคาร 4 อันดับต้น มีส่วนแบ่งร้อยละ 78 ของบัญชีเงินฝาก และมากกว่าร้อยละ 80 ของบัญชีเงินกู้บราซิล ร้อยละ 75 ของบัญชีเงินฝาก อยู่กับธนาคาร 5 อันดับแรกเยอรมนี ร้อยละ 78 ของบัญชีเงินฝาก อยู่กับธนาคาร 6 อันดับแรก ------------------------------------------------------------------------------------------------------- อังกฤษ คงจำกันได้ว่าที่นี่เขาพยายามกอบกู้ธนาคารขนาดใหญ่ที่อาการเข้าขั้นโคม่า ด้วยเงินภาษีของประชาชน นอกจากเสียงวิพากษ์วิจารณ์ถึงความไม่เป็นธรรม (แต่จำเป็น) ในเรื่องนี้แล้ว ขณะนี้เริ่มมีเสียงเรียกร้องให้มีการแยกให้ชัดเจนระหว่างธนาคารทั่วไป และธนาคารเพื่อการลงทุน เพราะระดับความเสี่ยงมันต่างกันลิบลับ เมื่อธนาคารเพื่อการลงทุน (ซึ่งสมควรเป็นผู้เชี่ยวชาญ) เก็งกำไรผิด ตัดสินใจพลาดเอง รัฐก็สมควรปล่อยให้ล้มไปเอง ไม่ต้องนำเงินสาธารณะเข้าไปอุ้มการลงทุนส่วนบุคคล -------------------------------------------------------------------------------------------------------ทำงานแทบตาย หายไปกับค่าโอนในแต่ละปี เงินจำนวนไม่ต่ำกว่า 4 แสนล้านเหรียญสหรัฐ จะถูกโอนจากแรงงานข้ามชาติไปยังประเทศบ้านเกิด (ซึ่งส่วนใหญ่เป็นประเทศกำลังพัฒนา) เพื่อจุนเจือคนในครอบครัว เป็นค่าซ่อมบ้าน ค่าเล่าเรียนลูก เป็นต้น โดยเฉลี่ยแล้วคนเหล่านี้จะต้องจ่ายค่าธรรมเนียมการโอนมากกว่าร้อยละ 10 ของจำนวนเงินที่โอน บางครั้ง มากกว่าร้อยละ 20 ด้วยซ้ำ ผู้บริโภคมีทางเลือกที่ค่อนข้างจำกัดเพราะไม่มีข้อมูล ในขณะที่ธนาคารก็ยังไม่มีความโปร่งใสในมาตรฐานการตั้งราคาด้วยเช่นกัน แม้แต่ ธนาคารโลก World Bank เองก็เคยบอกว่า ถ้าธนาคารลดค่าธรรมเนียมการโอนให้ร้อยละ 5 จะมีเงินกลับไปสู่ครอบครัวในประเทศกำลังพัฒนาเพิ่มขึ้น 15,000 ล้านเหรียญต่อปีเลยทีเดียว------------------------------------------------------------------------------------------------------- เนื่องในโอกาสวันคุ้มครองผู้บริโภคสากล World Consumer Rights Day ซึ่งตรงกับวันที่ 15 มีนาคม ของทุกปี สหพันธ์ผู้บริโภคสากลและองค์กรสมาชิก 220 องค์กรใน 115 ประเทศ (มูลนิธิเพื่อผู้บริโภค และสำนักงานคณะกรรมการคุ้มครองผู้บริโภค ของเราก็เป็นสมาชิกอยู่ด้วย) จะร่วมกันรณรงค์เรียกร้องให้เกิดบริการทางการเงินการธนาคารที่หลากหลาย โปร่งใส และเป็นธรรมต่อผู้บริโภคมากขึ้น

สำหรับสมาชิก >