ฉบับที่ 238 เบาะกันกระแทก (จบ)

ไม่ใช่แค่อายุกับอาชีพเท่านั้นที่เป็นเรื่องสำคัญในการเลือกประกันภัยอุบัติเหตุ เมื่อมันคือการจ่ายเงินเพื่อประกันความไม่แน่นอนในอนาคต เงินที่จ่ายออกไปก็ควรคุ้มค่าที่สุด คุณจึงต้องใส่ใจกับเบี้ยประกันเพราะมันสัมพันธ์กับทุนประกันหรือการคุ้มครองที่จะได้กลับมาเมื่อเกิดอุบัติเหตุ แน่นอนว่าไม่มีใครอยากจ่ายเบี้ยประกันสูงๆ และแน่นอนด้วยว่าใครๆ ก็อยากการคุ้มครองมากๆ ซึ่งเป็นสิ่งที่ขัดแย้งกัน บริษัทประกันมีการประเมินความเสี่ยงให้ผู้ซื้ออยู่แล้ว แต่ตัวเราเองก็ต้องประเมินความเสี่ยงด้วย เช่น นิสัยการขับขี่รถ กีฬาที่ชอบเล่น ผาดโผนมากก็เสี่ยงกว่านั่นแหละ หรือคุณมีภาระรออยู่ข้างหลังหรือเปล่าถ้าคุณประสบอุบัติเหตุจนทำงานไม่ได้ไปช่วงเวลาหนึ่ง เป็นต้น สิ่งเหล่านี้จะช่วยให้ประเมินได้ว่าเบี้ยประกันและทุนประกันที่เหมาะสมกับตัวเราควรเป็นเท่าไหร่ ต้องไม่ลืมด้วยว่าการประกันภัยอุบัติเหตุเน้นคุ้มครองความเสี่ยงพื้นฐานทั่วไป มันจึงมีเหตุการณ์บางอย่างที่เป็นข้อยกเว้นหรือไม่คุ้มครองซึ่งจะกำหนดอยู่ในกรมธรรม์ เช่น การเข้าร่วมการทะเลาะวิวาท การจลาจล หรือการโดยสารพาหนะที่คนทั่วไปไม่ใช่กันอย่างเฮลิคอปเตอร์ รายละเอียดพวกนี้ต้องอ่านให้ดี แต่อีกด้านหนึ่งเราก็สามารถขยายความคุ้มครองได้ (ถ้ามีปัญญาจ่ายเบี้ยประกัน) ซึ่งทางสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) กำหนดไว้เพียง 5 กรณี ได้แก่ 1.การขับขี่หรือโดยสารรถจักรยานยนต์ 2.การจลาจล การนัดหยุดงาน 3.การสงคราม 4.การโดยสารอากาศยานที่มิได้ประกอบการโดยสายการบินพาณิชย์ (เช่นเฮลิคอปเตอร์นั่นแหละ) 5.การเล่นหรือแข่งกีฬาอันตราย แล้วอย่าลืมดูด้วยว่าบริษัทประกันที่คุณซื้อมีโรงพยาบาลอยู่ในเครือข่ายประกันอุบัติเหตุครอบคลุมแค่ไหน สุดท้ายที่ลืมไม่ได้ บริษัทประกันคือธุรกิจ คุณในฐานะผู้ซื้อประกันคือผู้บริโภค บริการหลังการขาย ความน่าเชื่อถือ เป็นสิ่งที่ต้องศึกษาประกอบด้วย จะได้ไม่กลายเป็นเหยื่อแบบที่มักเห็นตามข่าว

อ่านเพิ่มเติม >

ฉบับที่ 238 รณรงค์ หยุดวงจร “ส้มอมพิษ” ตั้งแต่ต้นทาง

เมื่อ 2 ธันวาคม 2563 ภาคี เครือข่ายกินเปลี่ยนโลก มูลนิธิเพื่อผู้บริโภค และอ็อกแฟมประเทศไทย (OXFAM) ชี้คนไทยบริโภคส้มอมพิษตลอดปี สารเคมีอันตรายตกค้างเกินค่ามาตรฐาน รณรงค์ภาคประชาชนร่วมเรียกร้องหยุดส้มอมพิษตั้งแต่ต้นทาง จัดกิจกรรม “หยุดส้มอมพิษ (Orange Spike)” กระตุ้นผู้บริโภคแสดงสิทธิให้ซูเปอร์มาร์เก็ตใช้ระบบตรวจสอบย้อนกลับ (Traceability) ที่โปร่งใส และมีประสิทธิภาพ ติด QR Code ส้มทุกประเภท มร.จูเซปเป บูซินี (Mr.Giuseppe BUSINI) อัครราชทูตที่ปรึกษา-รองหัวหน้าคณะผู้แทนสหภาพยุโรปประจำประเทศไทย กล่าวว่า การส่งเสริมความยั่งยืนด้านการทานอาหารที่ดีต่อสุขภาพเป็นหัวข้อสำคัญในนโยบายด้านอาหารของสหภาพยุโรป ทั้งนี้ กลยุทธ์จากฟาร์มถึงโต๊ะอาหาร (Farm to Fork Strategy) ซึ่งถือเป็นหัวใจหลักของนโยบายจัดการภาวะโลกร้อนของสหภาพยุโรป หรือ European Green Deal ที่ได้นำมาใช้เมื่อต้นปีที่ผ่านมา มีเป้าหมายในการส่งเสริมระบบการจัดการอาหารที่เป็นธรรม ดีต่อสุขภาพ และเป็นมิตรกับสิ่งแวดล้อม โดยเราเชื่อว่า การลดความเสี่ยงและการลดปริมาณการใช้ผลิตภัณฑ์ป้องกันพืชเคมี ตลอดจนถึงปุ๋ยและยาปฏิชีวนะ และการเพิ่มพื้นที่การทำเกษตรออแกนิคนั้นมีความจำเป็นอย่างยิ่ง นางสาวกิ่งกร นรินทรกุล ณ อยุธยา ตัวแทนจากเครือข่ายกินเปลี่ยนโลก มูลนิธิชีววิถี (BIOTHAI) กล่าวว่า ส้มเป็นพืชเศรษฐกิจที่มีมูลค่าสูงและมีห่วงโซ่อุปทานขนาดใหญ่ อยู่คู่กับชีวิตคนไทยในทุกรูปแบบ แต่จากการตรวจสอบของเครือข่ายเตือนภัยสารเคมีกำจัดศัตรูพืช หรือ ไทยแพน (Thai-PAN) พบว่า ส้ม 1 ผล มีสารเคมีตกค้างมากถึง 55 ชนิด โดยเฉลี่ยถึง *0.364 มิลลิกรัม ซึ่งเกินค่ามาตรฐานความปลอดภัย (MRL) โดยสารเคมีตกค้างเป็นชนิดดูดซึมที่ไม่สามารถล้างออกได้ถึง 28 ชนิด อาทิ คาร์เบนดาซิม (Carbendazim) ส่งผลให้พิการแต่กำเนิดและภาวะเจริญพันธุ์เสื่อม, สารคาร์โบฟูราน (Carbofuran) เป็นพิษต่อเซลล์สมองและฮอร์โมนเพศ, สารอะเซตามิพริด (Acetamiprid) มีผลกระทบต่อสมองและระบบประสาท เป็นต้น แม้ที่ผ่านมาจะมีการพูดถึงเรื่องสารพิษตกค้างมากมาย แต่จากการสุ่มตรวจส้มจากซูเปอร์มาร์เก็ต พบว่า 100% ของส้มที่นำมาตรวจมีการตกค้างของสารเคมีที่เกินกว่าปริมาณสูงสุดที่กฎหมายกำหนด แม้แต่ในซูเปอร์มาร์เก็ตชั้นนำที่อ้างว่ามีระบบตรวจสอบแล้วก็ตาม ทั้งที่เป็นสถานที่ค้าปลีกที่ผู้บริโภคส่วนใหญ่ไว้วางใจในเรื่องของความสะอาดและปลอดภัย นางสาวสารี อ๋องสมหวัง เลขาธิการมูลนิธิเพื่อผู้บริโภค กล่าวว่า ธรรมชาติของส้มจะให้ผลผลิตเพียงปีละ 1 ครั้ง ในช่วงเดือนธันวาคม – มีนาคม ซึ่งถือเป็นช่วงที่ปลอดภัยที่สุดเพราะเป็นส้มในฤดูกาล แต่ด้วยอุปสงค์ของตลาดที่มีความต้องการส้มตลอดทั้งปี ทำให้เกษตรกรต้องใช้สารเคมีมากกว่าปกติเพื่อให้สามารถผลิตส้มได้ตามความต้องการของตลาด ตั้งแต่ระยะติดดอก ระยะติดผลตุ่มเท่าหัวไม้ขีด ช่วงลูกปิงปอง ช่วงเลี้ยงผิวสวยไปถึงช่วงเก็บผลผลิต โดยสารเคมีที่ใช้ตลอดช่วงอายุมักเป็นชนิดดูดซึม (Systemic) ซึ่งจะกระจายในลำต้นไปจนถึงเนื้อในของผลส้ม อีกหนึ่งกลไกของตลาดที่ทำให้ส้มกลายเป็นผลไม้อันตรายคือค่านิยมในการเลือกซื้อส้มที่มีผลใหญ่ ผิวสวย เรียบเนียน สีทองแวววาว ทำให้ซูเปอร์มาร์เก็ตจึงต้องคัดเกรดส้มสวยเข้ามาจำหน่าย เพื่อให้ส้มมีผิวสวยตรงกับความต้องการของผู้บริโภค ทำให้ผู้ผลิตต้องฉีดพ่นยาฆ่าแมลงและสารกำจัดศัตรูพืช ถึง 52 ครั้งต่อปี หรือทุกสัปดาห์ ดังนั้นหนึ่งในวิธีที่จะหยุดวงจรส้มอมพิษได้ คือฝั่งผู้บริโภคเองก็ควรปรับเปลี่ยนทัศนคติในการเลือกบริโภค และทำความเข้าใจเกี่ยวกับกระบวนการเพาะปลูกมากขึ้น อาทิ เลือกรับประทานส้มที่มีผิวลายเพราะเป็นส้มที่ได้รับสารเคมีในปริมาณที่น้อย รวมถึงการทานผลไม้ให้หลากหลายตามฤดูกาล เพื่อลดการใช้สารเคมี นอกจากนี้ ผู้บริโภคเองก็ควรมีสิทธิที่จะได้รับข้อมูลเกี่ยวกับส้มที่ซื้อผ่านซูเปอร์มาร์เก็ตอย่างถูกต้อง เพียงพอ มีกระบวนการตรวจสอบย้อนกลับ ที่โปร่งใสและมีประสิทธิภาพ เพื่อให้ทราบถึงแหล่งที่มาของส้ม กระบวนการผลิตส้มตลอดปีทั้งในและนอกฤดู รวมถึงกระบวนการตรวจสารเคมีตกค้างของซูเปอร์มาร์เก็ต เพื่อแสดงถึงความจริงใจและห่วงใยในสวัสดิภาพของผู้บริโภค ซึ่งจากการสำรวจในปัจจุบันพบว่าระบบการตรวจสอบของซูเปอร์มาร์เก็ตบางแห่งยังไม่มีประสิทธิภาพมากพอ ด้านนางสาวฐานิตา วงศ์ประเสริฐ เจ้าหน้าที่รณรงค์ องค์การอ็อกแฟมประเทศไทย (OXFAM) กล่าวว่า กิจกรรม “หยุดส้มอมพิษ” หรือ Orange Spike เป็นกิจกรรมภายใต้แคมเปญ “ผู้บริโภคที่รัก (Dear Consumers)” โดยมีเป้าหมายเพื่อรณรงค์ให้ผู้บริโภคตระหนักว่าส้มมีกระบวนการผลิตที่เป็นอันตรายต่อสิ่งแวดล้อม รวมไปถึงการตกค้างของสารเคมีซึ่งส่งผลกระทบต่อสุขภาพของผู้บริโภคในระยะยาว และร่วมเรียกร้องให้หยุดส้มพิษตั้งแต่ต้นทาง โดยเน้นการใช้กระบวนการตรวจสอบย้อนกลับที่มีประสิทธิภาพของซูเปอร์มาร์เก็ต ซึ่งเปรียบเสมือนตัวกลางในการเชื่อมโยงผู้บริโภคและผู้ผลิต และใช้กลไกข้างต้นกระตุ้นให้ผู้ผลิตที่ปลูกส้มและผลิตอาหารอื่น ๆ มีกระบวนการในการผลิตอาหารที่ปลอดภัยขึ้น กิจกรรม “หยุดส้มอมพิษ” ดำเนินการโดยภาคี ซึ่งประกอบด้วย เครือข่ายกินเปลี่ยนโลก มูลนิธิเพื่อผู้บริโภค และองค์การอ็อกแฟมประเทศไทย (OXFAM) โดยได้รับการสนับสนุนจากกลุ่มสหภาพยุโรป ภายใต้ SWITCH Asia II Programme และสำนักงานความร่วมมือเพื่อการพัฒนาระหว่างประเทศแห่งสวีเดน (Sida) ร่วมแสดงสิทธิของผู้บริโภคเรียกร้องให้ซูเปอร์มาร์เก็ตชั้นนำ อาทิ แม็คโคร, บิ๊กซี, เทสโก้ โลตัส และ ท็อปส์ ให้หยุดขายส้มอมพิษ ด้วยการรณรงค์ให้ประชาชนร่วมลงนามผ่านทาง www.dearconsumers.com/th/petition เพื่อเรียกร้องให้ซูเปอร์มาร์เก็ตมีการตรวจสอบแหล่งที่มาของส้มที่นำมาจำหน่ายผ่าน QR Code และเปิดเผยข้อมูลรายละเอียดเกี่ยวกับสวนส้ม วิธีปลูกส้ม รายการสารเคมีที่ใช้ และกระบวนการคัดกรองของซูเปอร์มาร์เก็ตต่อผู้บริโภค นอกจากนี้ ยังคาดหวังให้ภาครัฐมีมาตรการควบคุมปริมาณสารเคมีในผลิตภัณฑ์ส้มทุกประเภท ร่วมกันลงนามหยุดส้มอมพิษในแคมเปญ “ผู้บริโภคที่รัก (Dear Consumers)” ได้ที่ www.dearconsumers.com/th/petition ตั้งแต่วันนี้เป็นต้นไป ติดตามรายละเอียดกิจกรรมได้ทาง facebook.com/DearConsumers (เพจ ผู้บริโภคที่รัก)

อ่านเพิ่มเติม >

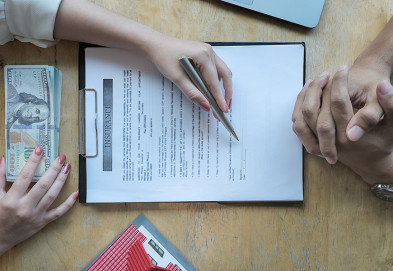

ฉบับที่ 237 เบาะกันกระแทก (2)

มาว่ากันต่อเกี่ยวกับประกันภัยอุบัติเหตุ (Personal Accident Insurance) หรือที่มักเรียกกันว่าพีเอ เชื่อเหลือเกินว่าหลายคนต้องเคยเจอสถานการณ์ที่บริษัทประกันโทรหา (เอาเบอร์โทรของเรามาจากไหน?) เพื่อเสนอขายประกันให้ บางคนตัดบทปฏิเสธ บางคนเคลิ้มตอบตกลง การซื้อประกันอุบัติเหตุ (และประกันชนิดอื่นๆ) ไม่ควรใจร้อน มันมีหลายเรื่องที่เราต้องพิจารณาให้เหมาะสมกับเงื่อนไขชีวิตของตัวเรา ข้อมูลจากสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) แยกประกันอุบัติเหตุออกเป็น 2 แบบ คือ แบบ อบ. 1 และ อบ. 2 โดยแบบแรกจะมีความคุ้มครองให้เลือกซื้อ 4 ความคุ้มครอง-การเสียชีวิต สูญเสียอวัยวะ/สายตา การทุพพลภาพถาวรสิ้นเชิง, การทุพพลภาพชั่วคราวสิ้นเชิง, การทุพพลภาพชั่วคราวบางส่วน และการรักษาพยาบาล ส่วนแบบที่ 2 จะให้ความคุ้มครองเพิ่มจากแบบแรกคือรวมเรื่องการสูญเสียนิ้ว การสูญเสียการรับฟังเสียง/การพูดออกเสียง และการทุพพลภาพถาวรบางส่วน แต่ถ้าจะเลือกประกันอุบัติเหตุที่เหมาะกับตัวคุณก็มีหลายเรื่องที่ต้องมานั่งพิจารณากัน อย่างแรกเลยคืออายุ คนอายุน้อยกับคนอายุมาก แน่นอนว่าคนกลุ่มหลังย่อมจ่ายเบี้ยประกันต่ำกว่า แต่อายุก็เป็นแค่ปัจจัยหนึ่ง ยังต้องดูอีกคุณประกอบอาชีพอะไร เพราะแต่ละอาชีพมีระดับความเสี่ยงต่างกัน อาชีพที่มีความเสี่ยงสูงกว่า เบี้ยประกันสูงกว่า คปภ. แบ่งชั้นอาชีพในการรับประกันภัยไว้ 4 ชั้น ประกอบด้วย อาชีพชั้น 1 ส่วนใหญ่ทำงานประจำในสำนักงาน อาชีพชั้น 2 ปฏิบัติงานที่ใช้วิชาชีพที่ต้องทำงานกลางแจ้งตลอดเวลา อาชีพชั้น 3 ปฏิบัติงานด้านช่าง กระบวนการผลิต ที่มีการใช้เครื่องจักรกลหนัก ผู้ใช้แรงงาน การเดินทาง หรือทำงานนอกสำนักงานเป็นประจำ และอาชีพชั้น 4 อาชีพพิเศษที่มีความเสี่ยงสูงมากกว่าชั้นอื่น ๆ เป็นพิเศษ เช่น นักแสดงผาดโผน ถ้าคุณรู้ว่าอาชีพที่ทำอยู่มีความเสี่ยงระดับไหน มันจะช่วยให้คุณพอจะประเมินได้ว่าทุนประกันภัย-หมายถึงเงินที่จะได้เวลาประสบอุบัติเหตุนั่นแหละ-แค่ไหนที่เหมาะสมกับตัวเอง ต้องการให้ครอบคลุมความคุ้มครอง ค่าใช้จ่าย และผลประโยชน์ในกรณีเสียชีวิตอย่างไร เช่น ถ้าคุณเป็นเครื่องยนต์หลักในการหาเลี้ยงครอบครัว คุณอาจต้องการทุนประกันที่มากกว่า เพื่อช่วยดูดซับแรงกระแทกไม่ให้คนข้างหลังซวนเซ หรือถ้าคุณยังไม่มีครอบครัว มีพี่น้อง และมีพ่อแม่ที่พอมีเงินเก็บอยู่บ้าง ทุนประกันที่คุณต้องการก็อาจไม่จำเป็นต้องมากเท่ากับกรณีแรก เพราะยิ่งทุนประกันสูง เบี้ยประกันก็ยิ่งสูงตาม การคำนึงถึงจุดนี้จะช่วยให้การจ่ายเบี้ยประกันไม่กลายเป็นภาระเกินจำเป็น เรื่องนี้ยังไม่จบ ไว้มาต่อกันคราวหน้า

อ่านเพิ่มเติม >

ฉบับที่ 237 ‘ภาษีน้ำตาล’ มาตรการลดจริตติดหวานของคนไทย

คนไทยบริโภคน้ำตาลจากอาหารและเครื่องดื่มในแต่ละวัน มากกว่า 20 ช้อนชา ซึ่งสูงกว่าคำแนะนำขององค์การอนามัยโลกที่กำหนดไว้ว่า ไม่ควรบริโภคน้ำตาลเกินวันละ 6 ช้อนชา ทำให้คนไทยป่วยเป็นโรคเบาหวานเพิ่มขึ้นมากกว่า 5 ล้านคน ซึ่งในจำนวนนี้ยังไม่รวมผู้ป่วยที่ยังไม่รู้ตัวอีกมากอาหารรสจัดทั้งหลายนั้นนำไปสู่กลุ่มโรคไม่ติดต่อเรื้อรัง (Non-Communicable Diseases; NCDs) เช่น โรคเบาหวาน โรคไตเรื้อรัง โรคความดันโลหิตสูง โรคหลอดเลือดหัวใจ ที่ส่งผลให้คุณภาพชีวิตคนไทยแย่ลง และเกิดค่าใช้จ่ายในการรักษาพยาบาลเพิ่มขึ้นตามมา จากความเสี่ยงดังกล่าว สภาปฏิรูปแห่งชาติ (สปท.) จึงมีมติเห็นชอบ ให้จัดเก็บภาษีสรรพสามิตในสินค้าประเภทเครื่องดื่มที่มีน้ำตาลเป็นส่วนผสม เช่น น้ำอัดลม ชา กาแฟ เครื่องดื่มชูกำลัง รวมถึงน้ำผลไม้ โดยวัตถุประสงค์ของการจัดเก็บภาษีความหวาน ก็เพื่อส่งเสริมให้คนไทยบริโภคน้ำตาลกันน้อยลง ซึ่งถือว่าเป็นหนึ่งในมาตรการที่จะช่วยปรับเปลี่ยนพฤติกรรมการบริโภคของคนไทย ให้หันมาบริโภคอาหารที่ดีต่อสุขภาพมากยิ่งขึ้น แม้มาตรการการจัดเก็บภาษีดังกล่าวจะก่อให้เกิดคำถามว่า ภาครัฐเองต้องการเพิ่มรายได้จากการจัดเก็บภาษีให้มากขึ้นหรือไม่ โดยการจัดเก็บภาษีความหวานนั้น จะจัดเก็บเป็นอัตราก้าวหน้าแบบขั้นบันไดทุกๆ 2 ปี เพื่อสร้างแรงจูงใจให้ผู้ประกอบการปรับสูตรการผลิตสินค้าเครื่องดื่มให้มีปริมาณน้ำตาลลดลงอย่างต่อเนื่อง ซึ่งอัตราการจัดเก็บภาษีความหวาน ตาม พ.ร.บ.สรรพสามิต พ.ศ. 2560 นั้นมีผลบังคับใช้ในรอบแรก ซึ่งมีระยะเวลา 2 ปี ตั้งแต่ 16 ก.ย.60 – 30 ก.ย.62 โดยเครื่องดื่มที่มีปริมาณน้ำตาลไม่เกิน 6 กรัม ต่อเครื่องดื่ม 100 มิลลิลิตร จะไม่เสียภาษี แต่หากมีปริมาณน้ำตาลมากกว่า 6 กรัม แต่ไม่เกิน 8 กรัม/ 100 มล. จะต้องเสียภาษี 0.30 บาท/ลิตร, หากมีปริมาณน้ำตาลเกิน 10 กรัม แต่ไม่เกิน 14 กรัม จะต้องเสียภาษี 0.50 บาท/ลิตร และหากปริมาณน้ำตาลเกิน 14 กรัมขึ้นไป /100 มล. ต้องเสียภาษี 1 บาท/ลิตร ซึ่งจะมีการเพิ่มอัตราจัดเก็บภาษีเป็นขั้นบันไดทุกๆ 2 ปี สูงสุดถึง 5 บาทต่อลิตร เพื่อให้ผู้ประกอบการได้ปรับตัว และไม่โยนภาระไปยังผู้บริโภคโดยการขึ้นราคา โดยตั้งแต่ 1 ต.ค.62 ที่ผ่านมา เป็นการเพิ่มอัตราการเก็บภาษีรอบที่สอง (ซึ่งมีผลตั้งแต่ 1 ต.ค.62 – 30 ก.ย.64) โดยเริ่มจากกลุ่มเครื่องดื่มที่มีปริมาณน้ำตาลเกิน 10 กรัม แต่ไม่เกิน 14 กรัม ต้องเสียภาษี 1 บาท/ลิตร (เดิม 0.5 บาท/ลิตร) กลุ่มที่มีปริมาณน้ำตาลเกิน 14 กรัม แต่ไม่เกิน 18 กรัม ต้องเสียภาษี 3 บาท/ลิตร (เดิม 1 บาท/ลิตร) และ กลุ่มที่ปริมาณน้ำตาลเกิน 18 กรัมขึ้นไป ต้องเสียภาษี 5 บาท/ลิตร ผลกระทบจากการจัดเก็บภาษีความหวาน ที่ผ่านมาผู้ประกอบการมีแนวโน้มปรับลดปริมาณน้ำตาลในเครื่องดื่มให้น้อยลง ยกตัวอย่างเช่น เครื่องดื่มน้ำอัดลมบางยี่ห้อ มีการปรับลดน้ำตาลจาก 14 กรัมต่อลิตร เหลือ 12 กรัมต่อลิตร เพื่อให้เสียภาษีต่ำลง อย่างไรก็ตาม ผู้ประกอบการบางรายยังไม่ค่อยปรับเปลี่ยนสินค้าให้มีความหวานน้อยลงมากเท่าที่ควร เพราะกลัวยอดขายลดลง แต่บางยี่ห้อได้ออกผลิตภัณฑ์ใหม่ที่มีความหวานน้อยลง เพื่อเป็นทางเลือกให้กับผู้บริโภค และยังคงขายผลิตภัณฑ์เดิมที่มีปริมาณน้ำตาลเท่าเดิม เพราะลูกค้ากลุ่มนี้ถือเป็นกลุ่มรายได้หลัก ซึ่งส่วนนี้ผู้ผลิตจะแบกรับภาระต้นทุนภาษีไว้เอง นอกจากนี้ผู้ผลิตน้ำอัดลมบางยี่ห้อได้ปรับขึ้นราคาขายไปแล้ว 2 บาทต่อลิตร ซึ่งเป็นการปรับขึ้นราคาจากภาระต้นทุน และภาระทางภาษีที่ปรับขึ้นใหม่ จากที่กรมสรรพสามิตเริ่มจัดเก็บภาษีความหวานเครื่องดื่มเมื่อ 2 ปีก่อน พบว่า มีกลุ่มเครื่องดื่มที่ได้ปรับลดปริมาณน้ำตาลให้น้อยลง เพิ่มขึ้นสองเท่าตัว จาก 60 - 70 ผลิตภัณฑ์ เพิ่มเป็น 200-300 ผลิตภัณฑ์ และมีน้ำอัดลมบางยี่ห้อลดปริมาณน้ำตาลลงจากร้อยละ 10 เหลือร้อยละ 7.5 เพื่อให้เสียภาษีในอัตราเดิม ทั้งนี้ นอกจากมาตรการการจัดเก็บภาษีความหวานแล้ว หน่วยงานที่เกี่ยวข้องก็ได้ใช้มาตรการอื่นๆ ที่ไม่ใช่มาตรการทางภาษี เช่น ใช้ฉลากหวาน มัน เค็ม หรือ GDA (Guideline Daily Amount), การติดสัญลักษณ์ “ทางเลือกสุขภาพ” Healthier Choice Logo บนผลิตภัณฑ์ เพื่อส่งเสริมให้ผู้บริโภคตระหนักถึงผลกระทบต่อสุขภาพจากการบริโภคเครื่องดื่มที่มีปริมาณน้ำตาลสูงมากขึ้น กล่าวโดยสรุปคือ สินค้าที่มีน้ำตาลสูงจะมีราคาแพงกว่าและยังส่งผลเสียต่อสุขภาพมากกว่า ในขณะที่การใช้สารให้ความหวานทดแทนน้ำตาลนั้น สำนักงานคณะกรรมการอาหารและยา (อย.) ก็จะทำหน้าที่ดูแลเกี่ยวกับชนิดของสารและปริมาณที่เหมาะสมที่จะสามารถเติมในเครื่องดื่มได้ในระดับที่ปลอดภัยต่อผู้บริโภค ซึ่งต้องดำเนินการควบคู่กันไป

อ่านเพิ่มเติม >

ฉบับที่ 236 เผยผลสำรวจคนกทม 33.7 เปอร์เซ็นต์ เคยมีการตรวจสอบหมายเลข อย

นิตยสารฉลาดซื้อร่วมกับศูนย์สำรวจความคิดเห็นบ้านสมเด็จโพลล์ สถาบันวิจัยและพัฒนา มหาวิทยาลัยราชภัฏบ้านสมเด็จเจ้าพระยา ได้ดำเนินโครงการสำรวจความคิดเห็นเกี่ยวกับความรู้ความเข้าใจของเครื่องหมายบนสลากสินค้า โดยเก็บจากกลุ่มตัวอย่างจากประชาชนที่อาศัยอยู่ในจังหวัดกรุงเทพมหานคร จำนวนทั้งสิ้น 1,121 กลุ่มตัวอย่าง เก็บข้อมูลในวันที่ 1 - 7 ตุลาคม 2563 กลุ่มตัวอย่างในการสำรวจครั้งนี้ใช้เกณฑ์ตารางสำเร็จรูปของ Taro Yamane กำหนดว่า ประชากรเกิน 100,000 คนต้องการความเชื่อมั่น 95% และความผิดพลาดไม่เกิน 3% ต้องใช้กลุ่มตัวอย่างจำนวน 1,111 กลุ่มตัวอย่าง ผู้ช่วยศาสตราจารย์ ดร. สิงห์ สิงห์ขจร ประธานคณะกรรมการศูนย์สำรวจความคิดเห็นบ้านสมเด็จโพลล์ กล่าวว่า ผลการสำรวจในครั้งนี้เรื่องความรู้ความเข้าใจของเครื่องหมายบนสลากสินค้า เนื่องจากในปัจจุบันมีการขายสินค้าผ่านช่องทางออนไลน์และได้รับความนิยมเป็นอย่างมากในปัจจุบัน ประกอบกับการที่มีการขายสินค้าที่ไม่ได้คุณภาพ มาตรฐาน การตรวจสอบฉลากผลิตภัณฑ์ของสินค้าที่จะต้องมีรายละเอียดประกอบด้วย ชื่อประเภทสินค้าชื่อผู้ผลิต ผู้สั่งหรือนำเข้า สถานประกอบการ วันเดือนปีที่ผลิต กรณีนำเข้าต้องระบุประเทศที่ผลิต ขนาดของสินค้า วิธีใช้ ข้อแนะนำในการใช้ คำเตือน และราคาสินค้าไว้บนฉลากหรือภาชนะหีบห่อที่บรรจุ ตามพระราชบัญญัติคุ้มครองผู้บริโภค พ.ศ. 2522 การขายสินค้าที่ฉลากผลิตภัณฑ์ของสินค้าที่ไม่ถูกต้องและมีการปลอมแปลงมีความผิด ต้องระวางโทษจำคุกไม่เกิน 6 เดือน ปรับไม่เกิน 50,000 บาท หรือทั้งจำทั้งปรับ ในส่วนของการตรวจสอบนั้นสามารถตรวจสอบหมายเลข อย. ของสินค้าทาง www.fda.moph.go.th ของสำนักงานคณะกรรมการอาหารและยา กระทรวงสาธารณสุข ซึ่งเป็นช่องทางที่ประชาชนสามารถเข้าถึงได้ และเครื่องหมายบนสลากสินค้านั้นมีผลต่อการตัดสินใจซื้อสินค้าอย่างไร ผลการสำรวจในครั้งนี้ต่อเรื่องความรู้ความเข้าใจของเครื่องหมายบนสลากสินค้า โดยมีข้อมูลที่น่าสนใจดังต่อไปนี้ กลุ่มตัวอย่างส่วนใหญ่ทราบว่าฉลากผลิตภัณฑ์ของสินค้าจะต้องมีรายละเอียดประกอบด้วย ชื่อประเภทสินค้าชื่อผู้ผลิต ผู้สั่งหรือนำเข้า สถานประกอบการ วันเดือนปีที่ผลิต กรณีนำเข้าต้องระบุประเทศที่ผลิต ขนาดของสินค้า วิธีใช้ ข้อแนะนำในการใช้ คำเตือน และราคาสินค้าไว้บนฉลากหรือภาชนะหีบห่อที่บรรจุ ตามพระราชบัญญัติคุ้มครองผู้บริโภค พ.ศ. 2522 ร้อยละ 76 และทราบว่าฉลากผลิตภัณฑ์ของสินค้าถ้าไม่ถูกต้องและมีการปลอมแปลงมีความผิด ต้องระวางโทษจำคุกไม่เกิน 6 เดือน ปรับไม่เกิน 50,000 บาท หรือทั้งจำทั้งปรับ ร้อยละ 55.8 เคยมีการค้นหาความหมายของตราสัญลักษณ์ต่างๆ ที่อยู่บนฉลากผลิตภัณฑ์ ร้อยละ 50 ในส่วนของการเลือกซื้อสินค้าได้มีการตรวจสอบฉลากผลิตภัณฑ์ของสินค้าในส่วนของผู้ผลิต ราคา วันผลิต วันหมดอายุ ร้อยละ 82.8 และทราบว่าเครื่องหมาย อย. ย่อมาจากสํานักงานคณะกรรมการอาหารและยา กระทรวงสาธารณสุข ร้อยละ 83.7 กลุ่มตัวอย่างส่วนใหญ่คิดว่าผลิตภัณฑ์ที่มีเครื่องหมาย อย. แสดงว่าผลิตภัณฑ์นั้นมีความปลอดภัย ร้อยละ 81.5 ผลิตภัณฑ์ที่มีเครื่องหมาย อย. มีผลต่อการตัดสินใจซื้อสินค้า ร้อยละ 74.9 และ จะไม่เลือกซื้อสินค้า หากพบสินค้าไม่มีเครื่องหมาย อย. บนฉลากผลิตภัณฑ์ ร้อยละ 46.9 ไม่เคยมีการตรวจสอบหมายเลข อย. ของสินค้าทาง www.fda.moph.go.th ร้อยละ 46.6 ทราบว่า สามารถตรวจสอบหมายเลข อย. ของสินค้าทาง www.fda.moph.go.th ร้อยละ 47.5 และทราบว่าผลิตภัณฑ์ประเภทอาหาร หมายเลข อย. จะมีตัวเลข 13 หลัก ร้อยละ 61.4 กลุ่มตัวอย่างส่วนใหญ่ ทราบว่าความหมายของตัวเลขที่ระบุในหมายเลข อย. ร้อยละ 44.5 ทราบว่าผลิตภัณฑ์ประเภทผลิตภัณฑ์เครื่องสำอาง จะมีเลขที่ใบรับแจ้งโดยมีตัวเลข 10 หลัก ร้อยละ 46 และไม่ทราบว่าผลิตภัณฑ์ประเภทยา ยา ทั้งยาแผนปัจจุบัน ยาแผนไทย หรือยาแผนโบราณ จะมีเลขทะเบียนตำรับยาแสดงบนฉลากเช่น ทะเบียนยาเลขที่ G XXX/XX ร้อยละ 40.5 ในส่วนของเครื่องหมาย มอก. ย่อมาจากมาตรฐานผลิตภัณฑ์อุตสาหกรรม กลุ่มตัวอย่างส่วนใหญ่ ทราบว่าเครื่องหมาย มอก. ย่อมาจากมาตรฐานผลิตภัณฑ์อุตสาหกรรม ร้อยละ 66.3 คิดว่าผลิตภัณฑ์ที่มีเครื่องหมาย มอก. แสดงว่าผลิตภัณฑ์นั้นมีความปลอดภัย ร้อยละ 69.7 เครื่องหมาย มอก. บนฉลากผลิตภัณฑ์ มีผลต่อการตัดสินใจซื้อสินค้า ร้อยละ 61.3 และหากพบสินค้าไม่มีเครื่องหมาย มอก. บนฉลากผลิตภัณฑ์ มีผลต่อการจะตัดสินใจซื้อ ร้อยละ 48.3

อ่านเพิ่มเติม >

ฉบับที่ 236 เบาะกันกระแทก (1)

ประเทศไทยมีสวัสดิการสุขภาพที่ครอบคลุมประชากรเกือบทั้งหมด ไล่ตั้งแต่หลักประกันสุขภาพถ้วนหน้า ประกันสังคม และสวัสดิการข้าราชการ โดยเฉพาะหลักประกันสุขภาพถ้วนหน้าได้รับการยอมรับในระดับนานาชาติ แต่แน่นอนว่าไม่มีอะไรสมบูรณ์แบบ การไปโรงพยาบาลเพื่อพบแพทย์ตามสวัสดิการที่มีแต่ละครั้งอาจหมายถึงต้นทุนการเสียโอกาสในการทำมาหากินของวันนั้นไปทั้งวัน คนจำนวนหนึ่งที่พอมีกำลังจับจ่ายจึงเลือกใช้บริการโรงพยาบาลเอกชน ถึงกระนั้น การพบแพทย์หรือต้องนอนโรงพยาบาลจากการเจ็บป่วยกับอุบัติเหตุก็มีความแตกต่างกันไม่น้อย เพราะการเจ็บป่วยสามารถป้องกันได้ ค่อยๆ รักษาได้ ยกเว้นอาการเจ็บป่วยฉุกเฉินหรือการเจ็บป่วยเรื้อรังที่ส่งผลต่อการประกอบอาชีพซึ่งเป็นอีกเรื่องหนึ่ง แต่กับอุบัติเหตุไม่ใช่ ยิ่งถ้าเป็นอุบัติเหตุรุนแรง บางครอบครัวถึงขั้นยากจนเฉียบพลันจากการรักษาพยาบาล แม้จะมี พ.ร.บ.การแพทย์ฉุกเฉิน พ.ศ.2551 ผนวกเข้ามาแล้วก็ตาม หากผู้ได้รับอุบัติเหตุเป็นคนหลักในการหารายได้เข้าบ้านด้วยแล้ว เรื่องจะยิ่งเศร้าขึ้นไปอีก การทำประกันอุบัติเหตุจึงช่วยอุดช่องว่างส่วนนี้ได้ ไอเดียก็คล้ายกับเรื่องเงินฉุกเฉินที่เคยเขียนไปแล้วนั่นแหละ เป็นการป้องกันความเสี่ยงจากเหตุการณ์ที่ไม่คาดฝัน โดยมอบให้บริษัทประกันเป็นผู้รับความเสี่ยง ประกันอุบัติเหตุคืออะไร? สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ให้ความหมายไว้ว่า ‘เป็นการประกันภัยที่ให้ความคุ้มครองต่อผู้เอาประกันภัยในกรณีที่ผู้เอาประกันภัย ประสบอุบัติเหตุได้รับความบาดเจ็บทางร่างกาย และหากผลของการบาดเจ็บนั้นส่งผลให้ผู้เอาประกันภัยต้องเข้ารับการรักษาพยาบาล หรือรุนแรงถึงขั้นทุพพลภาพ สูญเสียอวัยวะ หรือเสียชีวิต บริษัทประกันภัยจะเข้ามารับภาระค่าใช้จ่ายที่เกิดขึ้นจาก การรักษาพยาบาลของผู้เอาประกันภัย หรือจ่ายค่าทดแทนให้แก่ผู้เอาประกันภัยหากผู้เอาประกันภัยต้องสูญเสียอวัยวะ ทุพพลภาพ หรือเสียชีวิต’ พื้นที่สัมปทานใกล้หมด คราวหน้าจะมาต่อเรื่องนี้กันอีก ก่อนจบ ยังขอยืนยันซ้ำๆ ว่าสวัสดิการรัฐที่ดูแลประชาชนตั้งแต่เกิดจนตายต้องเกิดขึ้น เท่าเทียม ทั่วถึง และคำนึงถึงต้นทุนต่างๆ ในชีวิตผู้คน เพราะใช่ว่าคนทุกคนจะสามารถซื้อประกันอุบัติเหตุได้ ดังนั้น เรามาช่วยกันทำให้เกิดรัฐสวัสดิการกันเถอะ

อ่านเพิ่มเติม >

ฉบับที่ 235 วอร์เรน บัฟเฟตต์

คนที่ไม่ได้สนใจเรื่องการลงทุนในหุ้นเลยแม้แต่นิดเดียวอาจไม่รู้จักชื่อ วอร์เรน บัฟเฟตต์ (Warren Buffett) หรือชื่อเต็มๆ ว่า วอร์เร็น เอ็ดเวิร์ด บัฟเฟตต์ (Warren Edward Buffett) แต่กับคนที่คลุกคลีกับตลาดหุ้น ไม่ว่าจะเป็นการลงทุนสไตล์ไหน ชื่อนี้คือสุดยอดนักลงทุนแบบเน้นคุณค่า (ไว้วันหลังจะพูดเรื่องนี้) ตลอดกาล Berkshire Hathaway บริษัทของบัฟเฟตต์ เป็นบริษัทที่ลงทุนในบริษัทอื่นอีกที พูดง่ายๆ คือเขาใช้ Berkshire Hathaway เข้าซื้อหุ้นของบริษัทต่างๆ จากเวลาที่ผ่านมา มันพิสูจน์แล้วว่าสไตล์การลงทุนของเขาสร้างผลตอบแทนมหาศาลเพียงใด ปัจจุบันเขามีทรัพย์สิน 80.5 พันล้านดอลล่าร์สหรัฐฯ ลองคูณเป็นเงินบาทดู ทำให้เขาได้สมญานามว่า เทพพยากรณ์แห่งโอมาฮา บัฟเฟตต์เป็นตัวอย่างของนักลงทุนที่ดีที่จะไม่เข้าไปยุ่งกับการลงทุนที่ตนเองไม่มีความรู้ ครั้งหนึ่งเขาไม่สนใจพวกหุ้นกลุ่มเทคโนโลยีเอาเสียเลย แต่ปี 2016 เขาเข้าซื้อหุ้น Apple และซื้อเรื่อยมาจนถึงปี 2018 ถึงตอนนี้ เขาได้กำไรจากส่วนต่างราคาไปประมาณ 1.4 ล้านล้านบาท นี่เฉพาะกำไรนะ แสดงว่าก่อนที่บัฟเฟตต์จะตัดสินใจซื้อหุ้น Apple เขาต้องทำการบ้านมาอย่างดี ซึ่งเป็นวิธีการทำงานของเขาที่ทุกคนยอมรับ “การลงทุนที่ดีที่สุดคือการลงทุนในตัวเอง” “ถ้าคุณใช้อารมณ์ในการลงทุน คุณจะไม่มีวันทำมันได้ดี” “จงกลัวในยามที่ทุกคนโลภและจงโลภในยามที่ทุกคนกลัว” 3 ประโยคของบัฟเฟตต์นี้ช่วยเตือนสติคนที่หวังจะรวยเร็วได้ดี โยงกับตอนที่แล้ว ‘Greed and Fear ความโลภและความกลัว’ การลงทุนเพื่อต่อยอดทรัพย์สินเป็นเรื่องท้ายๆ สิ่งแรกที่ต้องลงทุนก่อนคือความรู้ ไม่อย่างนั้นคุณจะเป็นแมงเม่าในกองไฟของตลาดหุ้น ถ้าคุณเห็นหุ้นตัวนั้นนี้ขึ้น ทองคำราคาขึ้น แล้วปล่อยให้อารมณ์พาไป เท่ากับคุณไม่ได้ใช้เหตุผลในการลงทุนเลย ใช้ความโลภล้วนๆ สิ่งที่รออยู่ข้างหน้าอาจหมายถึงหายนะ ส่วนประโยคสุดท้าย พูดอย่างย่นย่อคือเวลาที่ทุกคนต่างเทขายหุ้นเพราะความกลัว เป็นเวลาที่ดีที่คุณจะเข้าซื้อ เพราะคุณจะได้หุ้นราคาถูก แต่ในเวลาที่ใครๆ ก็แห่เข้าซื้อเพราะความโลภ เป็นเวลาที่คุณควรหยุดและเฝ้าดู เพราะหุ้นอาจจะแพงเกินไป แต่ต้องหมายเหตุไว้ตรงนี้ว่า ไม่ใช่หุ้นทุกตัวที่คนแห่เทขาย แล้วคุณจะเข้าซื้อได้ ถ้าหุ้นที่ขายเป็นหุ้นไม่เอาอ่าวที่ถูกปั่นราคา เท่ากับไปรับมีดมาบาดมือ ดังนั้น หุ้นในที่นี้ของบัฟเฟตต์หมายถึงหุ้นที่ดี กิจการเข้มแข็ง ระวัง! ความโลภและความกลัวให้ดี

อ่านเพิ่มเติม >

ฉบับที่ 234 ‘การไม่มีหนี้เป็นลาภอันประเสริฐ’ ว่าแต่ต้องทำยังไงล่ะ? (จบ)

เรายังอยู่กับเรื่อง ‘หนี้’ ปัญหาคับอกคับใจคนจำนวนมาก ตอนก่อนๆ หน้านั้น เราจำแนกหนี้ดีกับหนี้เสียกัน จนถึงขั้นตอนแรกของการปลดหนี้ นั่นก็คือการหยุดก่อหนี้เพิ่ม ลำดับต่อมาคือเราต้องจัดลำดับความสำคัญของหนี้แต่ละก้อน ฟังดูงงๆ หมายความว่าคุณต้องสำรวจหนี้สินแต่ละก้อนว่าก้อนไหนสร้างภาระดอกเบี้ยมากที่สุด เพื่อหยุดวงจรดอกทบต้น ต้นทบดอกไม่จบสิ้น และก้อนนี้เป็นหนี้ที่คุณควรจัดการก่อนเป็นอันดับแรก การเรียงลำดับความสำคัญการชำระหนี้เป็นเพียงแค่จุดเริ่มต้น สิ่งที่ต้องทำต่อมาคือการเจรจาผ่อนผันกับเจ้าหนี้ ไม่ว่าจะเป็นญาติพี่น้องหรือสถาบันการเงิน อย่ากลัวหรือคิดไปเองว่าหนี้สถาบันการเงินไม่อาจผ่อนผันได้ อย่างไรเสีย สถาบันการเงินก็ต้องการให้เราผ่อนชำระหนี้ให้หมด แทนที่จะปล่อยให้เป็นหนี้เสีย เมื่อส่วนนี้ลุล่วงก็มาถึงขั้นต่อไปว่า แล้วจะเอาเงินที่ไหนมาชำระหนี้? แน่นอนว่าต้องเป็นเงินที่เราทำมาหาได้ ขั้นตอนนี้มี 2 สิ่งที่ต้องทำควบคู่กันไป หนึ่ง-การลดรายจ่าย และสอง-การเพิ่มรายได้ เพราะทั้งสองสิ่งนี้จะช่วยเพิ่มสภาพคล่องและปริมาณเงินที่จะนำไปใช้หนี้ แยกแยะระหว่าง ‘จำเป็น’ และ ‘ไม่จำเป็น’ เลือกใช้จ่ายเฉพาะสิ่งที่จำเป็น ขณะเดียวกันก็หาช่องทางสร้างรายเสริมอื่นๆ จากทักษะความรู้ที่มี เช่น เป็นติวเตอร์ การทำขนม และอื่นๆ อีกมากมาย ไปจนถึงการลงทุนค้าขายเล็กๆ น้อยๆ ยอมรับว่าเหนื่อย แต่ก็คล้ายกับการออกกำลังกายนั่นแหละ เพราะมันจะช่วยให้เรามีสุขภาพทางการเงินที่ดีในอนาคตและยังช่วยเพิ่มทักษะด้านการจัดการและการทำธุรกิจ ต่อมา วางแผนการปลดหนี้ เช่น ถ้าคุณมีหนี้อยู่ 3 ก้อน รู้แล้วว่าก้อนไหนมีภาระดอกเบี้ยมากที่สุดคุณต้องจัดการก้อนหนี้นี้ก่อน แต่คงเป็นไปได้ยากที่จะไม่ชำระหนี้อีก 2 ก้อนเลย การเจรจากับเจ้าหนี้ถึงได้สำคัญ คุณอาจผ่อนหนี้ 2 ก้อนหลังลดลงก่อน วางเป้าหมายว่าจะชำระหนี้ก้อนแรกให้จบภายในเวลาเท่าไหร่ เช่น ภายใน 18 เดือน เมื่อมีเป้าหมายชัด คุณจะรู้ว่าต้องทำอะไรบ้าง ต้องเอาเงินบางส่วนไปใส่ไว้ที่ไหนเพื่อให้เงินงอกเงยแล้วนำกลับมาชำระหนี้ภายหลัง ต้องหารายได้เสริมต่อเดือนเท่าไหร่ ฯลฯ การกู้หนี้ใหม่มาโปะหนี้เก่ายังเป็นเรื่องต้องห้าม แต่ไม่ถือเป็นกฎตายตัว มันต้องห้ามกรณีรูดบัตรใหม่มาโปะบัตรเก่าและกรณีกู้นอกระบบ ซึ่งยิ่งถือเป็นอันตรายต่อร่างกายและชีวิตทางการเงินที่ควรหลีกเลี่ยง โชคดีที่โลกนี้มีสิ่งที่เรียกว่าการ ‘รีไฟแนนซ์’ (Refinance) ซึ่งมักจะใช้ในกรณีการกู้ซื้อบ้าน จริงๆ มันก็คือการกู้หนี้ใหม่มาชำระหนี้เก่าโดยใช้สินทรัพย์ที่มีอยู่เดิมเป็นหลักประกัน โดยทำผ่านสถาบันการเงิน ใช่ว่ามันไม่ได้ทำให้หนี้หายไป มันเพียงทำให้หนี้เก่าที่มีภาระดอกเบี้ยสูงจบ แล้วคุณไปจ่ายหนี้ก้อนใหม่ให้กับสถาบันการเงินด้วยดอกเบี้ยที่ถูกลง เมื่อหนี้ก้อนแรกจบ หมายความว่าคุณจะมีสภาพคล่องเพิ่มขึ้น เงินที่จะใช้ชำระหนี้ก้อนต่อมาก็จะเพิ่มขึ้นและจบหนี้ก้อนนี้ได้เร็วขึ้นอีกเป็นวงจรไปเรื่อยๆ บางคนเรียกวิธีนี้ว่า สโนว์บอล (snow ball) จากเงินใช้หนี้ก้อนเล็กๆ หากวางแผนและจัดการดีๆ มันจะขยายใหญ่ขึ้น เหมือนลูกบอลหิมะที่ไหลลงจากเขา หลังจากปลดหนี้แล้ว อย่าลืมรักษาวินัยทางการเงินและเลี่ยงการเป็นหนี้

อ่านเพิ่มเติม >

ฉบับที่ 234 การสำรวจการปนเปื้อนของตะกั่วในแกงส้มแป๊ะซะ

แกงส้มแป๊ะซะ เป็นทางเลือกที่ร้านอาหารทั่วไปต้องมีไว้ในเมนู ใครๆ ก็ชอบเพราะเป็นอาหารสุขภาพที่มีคุณประโยชน์ทางโภชนาการ ไหนจะได้โปรตีนและไขมันดีจากเนื้อปลาและยังมีผักอีกหลากหลายที่ให้ทั้งวิตามินและไฟเบอร์ แถมรสชาติก็จี๊ดจ๊าดถูกใจ ติดอยู่อย่างเดียวตรงภาชนะที่ทางร้านใช้เสิร์ฟบนเตาร้อนๆ หลายคนสงสัยว่าจานเปล (ที่ส่วนใหญ่เป็นรูปปลา) เหล่านั้นปล่อยโลหะหนักออกมา ปะปนอยู่ในน้ำแกงด้วยหรือเปล่า ภาชนะที่นิยมใช้เสิร์ฟแกงส้มแป๊ะซะโดยทั่วไปคือ อลูมิเนียม เหล็ก สังกะสี หรือที่มีส่วนผสมของโลหะเหล่านี้ เพราะนำความร้อนได้ดี แต่ทั้งนี้หากการผลิตภาชนะไม่ได้มาตรฐาน ก็จะนำไปสู่การปนเปื้อนของโลหะหนัก เช่น ตะกั่ว (ซึ่งใช้ในการบัดกรี) ได้ โดยเฉพาะเมื่อนำมาใช้ใส่อาหารที่มีความเป็นกรด และการทดลองโดยศูนย์เทคโนโลยีโลหะและวัสดุแห่งชาติ กระทรวงวิทยาศาสตร์และเทคโนโลยี พบตะกั่วปนเปื้อนในน้ำ เมื่อนำภาชนะดังกล่าวมาต้มที่อุณหภูมิ 80 – 90 องศาเซลเซียส นานต่อเนื่อง 3-9 ชั่วโมง และปริมาณตะกั่วจะมากขึ้นหากมีส่วนผสมของเกลือด้วย เพื่อตอบข้อกังวลดังกล่าว ทีมงานวิจัยเพื่อการคุ้มครองผู้บริโภคคณะเภสัชศาสตร์ มหาวิทยาลัยขอนแก่น ซึ่งได้รับนโยบายจากคณบดีคณะเภสัชศาสตร์ที่จะใช้ศักยภาพทางห้องทดลองและห้องปฏิบัติการที่มีอยู่ มาช่วยตอบปัญหาให้แก่สังคม โดยเฉพาะปัญหาที่ไม่อาจสังเกตได้ด้วยตาเปล่า จึงได้สนับสนุนงบประมาณและสนับสนุนให้ทำการศึกษาร่วมกับเภสัชกรที่ปฏิบัติงานด้านการคุ้มครองผู้บริโภคสำนักงานสาธารณสุขจังหวัดหนองบัวลำภู ทำการเก็บตัวอย่างแกงส้มแป๊ะซะจากร้านอาหาร 5 แห่งในจังหวัดหนองบัวลำภู โดยเก็บร้านละ 2 ครั้ง ห่างกันประมาณ 1 สัปดาห์ ตัวอย่างที่เก็บมีทั้งน้ำแกงขณะเย็น ขณะเดือด และหลังเดือด 5 นาที จากนั้น นำตัวอย่าง มาบรรจุในภาชนะพลาสติก (polyethylene) ปิดสนิท และนำส่งยังห้องปฏิบัติการทดสอบโลหะหนัก คณะเภสัชศาสตร์ มหาวิทยาลัยขอนแก่น ซึ่งทำการตรวจวิเคราะห์ตามวิธีมาตรฐานด้วย Graphite Furnace Atomic Absorption Spectrometer (GFAAS) สรุปว่าปลอดภัยหรือไม่ นับว่าโชคยังเข้าข้างนักกินอยู่บ้าง การศึกษานี้พบตะกั่วในค่าที่ต่ำกว่าค่ามาตรฐานที่อนุญาตให้มีได้ การศึกษานี้ยังได้วัดค่าความเป็นกรดของน้ำแกงส้ม ซึ่งมีค่าอยู่ระหว่าง 3.67–5.95 โดยร้อยละ 80 ของตัวอย่างมีค่าความเป็นกรดด่างระหว่าง 4.00–5.00 ซึ่งถือได้ว่าน้ำแกงส้มมีค่าเป็นกรด อย่างไรก็ตามสายกินอย่างเราก็ควรเพิ่มการระมัดระวังในการเลือกภาชนะเพื่อประกอบอาหาร รวมถึงช่วยกันตรวจสอบ เฝ้าระวัง ภาชนะที่ใช้ใส่อาหารของร้านอาหารในพื้นที่ให้มีคุณภาพและมาตรฐาน เพื่อความปลอดภัยในการบริโภคและเป็นการคุ้มครองผู้บริโภคในชุมชน และต้องไม่ลืมว่าตะกั่วเป็นโลหะที่สะสมในร่างกายได้นาน และเรายังมีความเสี่ยงที่จะได้รับตะกั่วจากทางอื่น เช่น เครื่องสำอาง เป็นต้น ทั้งนี้คณะผู้ทำการศึกษาย้ำว่า เพื่อให้ได้ข้อมูลที่แม่นยำมากขึ้น จะต้องมีการสำรวจชนิดของภาชนะที่ใช้ปรุงอาหารของทางร้านก่อนจะนำมาเสิร์ฟให้กับลูกค้า เพื่อนำไปวิเคราะห์ความเสี่ยงของการปนเปื้อน รวมถึงต้องมีการทดลองในห้องปฏิบัติการ ซึ่งสามารถควบคุมตัวแปรอื่นๆ ทำให้ได้ คำตอบที่ชัดเจนมากขึ้น นอกจากนี้ควรศึกษาปริมาณการบริโภคอาหารจากหม้อไฟ/กระทะร้อน ที่จะนำไปสู่การคาดคะเนปริมาณการปนเปื้อนที่สะสมอยู่ในร่างกายของผู้บริโภค เนื่องจากตะกั่วเป็นโลหะหนักที่สะสมในร่างกายได้ยาวนาน การพิจารณาความปลอดภัยของผู้บริโภค จึงมิอาจใช้อาหารชนิดเดียวมาเป็น ข้อสรุปว่าสุขภาพของผู้บริโภคมีความปลอดภัย ขอขอบคุณ· คณบดีคณะเภสัชศาสตร์ มหาวิทยาลัยขอนแก่น รศ.ดร.ไพบูลย์ ดาวสดใส· ห้องปฏิบัติการกลาง คณะเภสัชศาสตร์ มหาวิทยาลัยขอนแก่น ตลอดจนเจ้าหน้าที่ที่ร่วมตรวจวิเคราะห์· สำนักงานสาธารณสุขจังหวัดหนองบัวลำภู ตลอดจนเจ้าหน้าที่ที่เกี่ยวข้องทุกท่านในฝ่ายเภสัชสาธารณสุข

อ่านเพิ่มเติม >

ฉบับที่ 233 ‘การไม่มีหนี้เป็นลาภอันประเสริฐ’ ว่าแต่ต้องทำยังไงล่ะ? (1)

ตอนที่แล้วเราคุยกันเรื่อง ‘หนี้’ พร้อมกับแยกหนี้ดีและหนี้เสียให้เห็น แต่เอาเข้าจริงสิ่งที่คนมีหนี้สินส่วนใหญ่อยากรู้มากที่สุดน่าจะเป็นว่า “แล้วฉันจะปลดหนี้ได้ยังไง?” นี่เป็นคำถามคลาสสิกกันเลยทีเดียว ถึงกับมีหนังสือที่ว่าด้วยการปลดหนี้โดยเฉพาะ ลองมาดูกันก่อนว่าคนไทยแบกหนี้กันหนักแค่ไหน ผลสำรวจของศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย เมื่อปีที่แล้ว พบว่าคนไทยมีหนี้ครัวเรือน 340,053 บาท ต่อ 1 ครัวเรือน เป็นหนี้ในระบบประมาณร้อยละ 59.2 ต้องจ่ายหนี้ 16,960 บาทต่อเดือน กับหนี้นอกระบบอีกร้อยละ 40.8 ส่วนนี้ต้องจ่ายหนี้ต่อเดือน 5,222 บาท ผลสำรวจนี้ยังแบ่งตามอาชีพด้วย ได้แก่ ข้าราชการ พนักงานเอกชน เจ้าของกิจการ แรงงานรับจ้างรายวัน และเกษตรกร ใน 5 อาชีพนี้มี 2 อาชีพที่มีแหล่งหนี้เหมือนกันเป๊ะ แค่สลับตำแหน่งความมากน้อยของหนี้ เฉลย-ข้าราชการและพนักงานเอกชนเป็นหนี้บ้าน หนี้รถ และหนี้บัตรเครดิต แต่สาเหตุการเกิดหนี้ของข้าราชการเรียงลำดับจากบ้าน รถ และบัตรเครดิต ส่วนพนักงานเอกชนจะเป็นรถ บัตรเครดิต และบ้าน ขณะที่ 3 อาชีพที่เหลือหนี้บัตรเครดิตไม่ติด 3 อันดับแรก ตรงนี้ก็น่าสนใจว่าเป็นเพราะอะไร กลับมาสู่คำถามที่ว่า “แล้วฉันจะปลดหนี้ได้ยังไง?” สิ่งแรกที่ต้องทำเลยคือการ ‘หยุดก่อหนี้เพิ่ม’ ทั้งหนี้ดี-หนี้ไม่ดี เอาล่ะๆ หนี้บ้าน หนี้รถ ซึ่งเป็นหนี้ผ่อนกันยาว ก่อแล้วใช่ว่าจะหยุดง่ายๆ ตรงนี้ละเอาไว้ อาจจะฟังดูยวนยีไปหน่อย แต่ลองคิดดูว่าคุณจะปลดหนี้สินได้ยังไง ถ้าจ่ายหนี้ทุกเดือนและยังก่อหนี้ใหม่ทุกเดือน สิ่งที่ต้องจำให้ขึ้นใจเลย ‘อย่าสร้างหนี้ใหม่เพื่อเอาไปโปะหนี้เก่า’ แบบนี้ยิ่งหนัก เพราะจะทำให้เงื่อนหนี้ที่รัดคอคุณอยู่ ยิ่งรัดหนักขึ้นและแก้ยากขึ้น คงเคยได้ยิน คนที่มีบัตรเครดิตหลายใบ รูดปื๊ดๆ เพลินๆ ไป จนผ่อนไม่ไหว ต้องกดเงินสดจากบัตรใบหนึ่งมาจ่ายหนี้บัตรอีกใบ สุดท้ายก็พัง มีคำแนะนำชนิดหักดิบว่า หักบัตรเครดิตทิ้ง เป็นวิธีการที่ดุดันอยู่ แต่ก็ไม่ค่อยอยากแนะนำ เพราะปัญหาไม่ได้อยู่ที่บัตรเครดิต ลองนึกดู ในสถานการณ์ที่ ‘จำเป็น’ ต้องใช้เงิน แล้วคุณมีเงินสดไม่พอหรือมีเงินออมฉุกเฉินอยู่ในรูปของกองทุนตราสารเงิน ซึ่งการจะได้เงินสดกลับคืนมาต้องใช้เวลา 1 วันหรือ 2 วัน ถ้าคุณสั่งขายหน่วยลงทุนหลัง 15.00 น. บัตรเครดิตจะเป็นตัวช่วยที่ดี อย่าลืม! ต้องแยกให้ออกว่าอะไร ‘จำเป็น’ และ ‘ไม่จำเป็น’ ดังนั้น ปัญหาจึงไม่ได้อยู่ที่บัตรเครดิต หากอยู่ที่วิธีและวินัยในการใช้บัตรเครดิตต่างหาก ส่วนว่าจะแก้วิธีและวินัยอย่างไร ตอบยากมาก เพราะมันเป็นเรื่องของวิธีคิดและพฤติกรรมของแต่ละบุคคล กลับมาเรื่องแก้หนี้ ซึ่งยังไม่จบ เพราะแค่ข้อแรกเอง มันยังมีขั้นตอนและรายละเอียดอื่นๆ อีกพอสมควร แต่พื้นที่จบแล้ว คงต้องไปต่อกันตอนหน้า และอย่างที่บอกเสมอ เรื่องการเงินส่วนบุคคลไม่ใช่เรื่องส่วนบุคคลไปเสียหมด เรื่องหนี้ก็ไม่ต่างกัน แนวทาง นโยบาย และการบริหารของรัฐเกี่ยวพันกันอย่างแยกไม่ออกเลย

อ่านเพิ่มเติม >