ฉบับที่ 277 ซื้อประกันเดินทางแต่ไม่ได้รับความคุ้มครอง

ปัญหาเคลมประกันไม่ได้ ประกันไม่จ่ายตามเงื่อนไข หรือจ่ายน้อยกว่าที่ตกลงกันไว้ รวมไปถึงการไม่ได้รับความเป็นธรรมจากการทำประกันภัยเกิดขึ้นอยู่เสมอ ในครั้งนี้คือเรื่องของคุณพีพีกับการประกันการเดินทาง คุณพีพีได้ซื้อกรมธรรม์การเดินทางภายในประเทศจาก จากบริษัทแห่งหนึ่ง ในระยะ 4 วัน ไปกลับจากกรุงเทพฯ-ขอนแก่น ตั้งแต่วันที่ 30 พ.ย.- 3 ธ.ค.2566 คุณพีพีนั้นไม่เคยซื้อประกันการเดินทางมาก่อน แต่ก็ได้ลองศึกษาจากเว็บไซต์ รวมถึงพิจารณาเอกสารต่างๆ ที่บริษัทแนะนำแล้วยังโทรไปสอบถามกับเจ้าหน้าที่หลายครั้ง ทั้งยังจำลองเหตุการณ์ต่างๆ ว่าหากบาดเจ็บกรณีต่างๆ ประกันจะได้ครอบคลุมหรือไม่ ซึ่งเจ้าหน้าที่ก็ให้คำตอบยืนยันว่า หากการบาดเจ็บเกิดขึ้นในระหว่างการเดินทาง คุณพีพีสามารถเบิกค่าใช้จ่ายกับประกันได้จนกว่าจะรักษาหาย คุณพีพีจึงตัดสินใจซื้อกรมธรรม์ดังกล่าว การประกันคือการคุ้มครองความเสี่ยง ดังนั้นคงไม่มีใครอยากจะบาดเจ็บหรือมีทรัพย์สินเสียหาย แล้วเข้าสู่การเคลมประกัน การซื้อของคุณพีพีครั้งนี้คือ เพื่อความสบายใจ แต่...วันที่ 1 ธ.ค. 2566 คุณพีพีก็เกิดอุบัติเหตุจักรยานยนต์ล้มจากการที่รถตกหลุมถนนทำให้คุณพีพีมีแผลถลอกที่เข่าซ้าย – ขวา ข้อศอกทั้งสองข้าง แผลถลอกใหญ่ที่หน้าแข้ง ฝ่ามือซ้ายและขวา ฟันหน้าบนบิ่น 1 ซี่และหัก 1 ซี่ และอีกหลายอาการเจ็บปวด คุณพีพีจ่ายค่ารักษาไปทั้งหมด 23,917 บาท แต่บริษัทประกันกลับพิจารณาให้เพียง 4,997 บาท เท่านั้น โดยบริษัทประกันได้อ้างว่าคุ้มครองการบาดเจ็บภายในระยะวันที่ 30 พ.ย.- 3 ธ.ค.2566 เท่านั้น ไม่คุ้มครองการรักษาพยาบาลจากการบาดเจ็บที่ต่อเนื่องแม้เกิดขึ้นในระยะเวลาที่ประกันคุ้มครองก็ตาม คุณพีพีไม่ยอมรับการพิจารณาของบริษัทประกันภัยเพราะก่อนการตัดสินใจซื้อได้โทรศัพท์สอบถามกับเจ้าหน้าที่ของบริษัทหลายครั้ง เจ้าหน้าที่ก็ยืนยันว่าหากการบาดเจ็บเกิดขึ้นในระหว่างการเดินทาง คุณพีพีสามารถเบิกค่าใช้จ่ายกับประกันได้จนกว่าจะรักษาหาย รวมถึงสื่อในรูปแบบอื่นๆ ของบริษัทก็ใช้ถ้อยความให้ผู้ซื้อประกันเข้าใจว่าครอบคลุมจนกว่าจะรักษาหาย คุณพีพีจึงเข้ามาขอคำแนะนำและความช่วยเหลือจากมูลนิธิเพี่อผู้บริโภคว่าควรทำอย่างไรต่อไป เพื่อเรียกร้องความเป็นธรรมแก่ตนเอง แนวทางการไขแก้ปัญหา หลังจากมูลนิธิเพื่อผู้บริโภคได้รับเรื่องร้องเรียนแล้ว มูลนิธิฯ ได้ประสานกับคุณพีพีเพื่อรวบรวมพยานหลักฐานประสานส่งให้ สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) โดยคุณพีพีได้เข้าร้องเรียนที่ คปภ.ทำให้บริษัทประกันภัยได้เข้ามาชี้แจงข้อปัญหาที่เกิดขึ้นต่อ คปภ. บริษัทยืนยันว่ากรมธรรม์ไม่ครอบคลุมการรักษาต่อเนื่องแต่เกิดจากความผิดพลาดของการสื่อสารภายในของบริษัทเอง จึงพิจารณาให้ “สินไหมกรุณา” ให้กับคุณพีพีจากเดิมที่บริษัทพิจารณาให้เพียง 4,997 บาท คุณพีพีจึงได้รับค่าสินไหมกรุณาแล้วจำนวน 20,000 บาท อย่างไรก็ตามเมื่อได้พิจารณารายละเอียดของข้อความที่ทำให้ตีความได้กว้างและบริษัทนำมาใช้อ้างว่าไม่ครอบคลุมเพราะไม่มีการระบุไว้ชัดเจนนั้น คุณพีพีได้ส่งร้องเรียนถึงศูนย์รับเรื่องร้องเรียนด้านการประกันภัย คปภ. โดยเฉพาะเพื่อให้พิจารณาว่ากรณีของคุณพีพีเป็นการตีความที่ไม่คุ้มครองผลประโยชน์ของผู้บริโภคหรือไม่ ซึ่งปัจจุบันทางศูนย์ฯ ของ คปภ. กำลังดำเนินการ “ผลการพิจารณาของ คป. สำคัญมาก ทำให้สังคมรู้ว่าข้อความอะไรในกรมธรรม์ที่คลุมเครือแล้วจะถูกเอาเปรียบได้ แล้วบริษัทจะต้องแก้ไขให้ถูกต้องอย่างไร ซึ่งผมจะติดตามต่อไป เพราะกรมธรรม์ที่ชัดเจนจะทำให้ผู้บริโภคคนอื่นๆ ไม่ตกเป็นเหยื่อแบบผมครับ”

อ่านเพิ่มเติม >

ฉบับที่ 275 ประกันมะเร็งต้องอ่านเงื่อนไขดีๆ

มะเร็งเป็นโรคร้ายแรงที่การรักษานั้นค่อนข้างยาก ใช้เวลาและค่าใช้จ่ายสูง อีกทั้งมีสถิติที่พรากชีวิตคนไทยในแต่ละปีค่อนข้างสูง ทำให้บริษัทประกันภัยหลายแห่งจัดรูปแบบกรมธรรม์เพื่อคุ้มครองเรื่องการรักษามะเร็ง มาเป็นตัวเลือกสำหรับผู้บริโภค เรื่องที่จะเล่าต่อไปนี้ เป็นข้อเตือนใจจากคุณน้ำ ซึ่งเข้ามาขอคำปรึกษาในคดีหนึ่ง แต่เรื่องที่เล่านี้เป็นประสบการณ์เก่าที่เธอเคยประสบจากการทำประกันโรคมะเร็ง ซึ่งผ่านมาหลายปีแล้ว เมื่อมองย้อนไปคุณน้ำพบว่าตัวเองพลาดที่ไม่ได้อ่านเงื่อนไขให้ดีจึงเสียโอกาสที่จะได้รับการคุ้มครองจากการทำประกันมะเร็ง ทางศูนย์พิทักษ์สิทธิผู้บริโภค จึงได้ขออนุญาตนำเรื่องนี้มีเล่าเพื่อฝากไว้ให้ผู้บริโภคได้ใช้เป็นบทเรียน คุณน้ำ เริ่มต้นทำงานเป็นพนักงานบริษัทเอกชน เธอจึงวางแผนการใช้เงินอย่างรัดกุม นอกจากค่าใช้จ่ายรายเดือน เธอได้วางแผนการออมเงินด้วย ทั้งออมเงินแบบฝากกับธนาคาร และการทำประกันชีวิตหลายฉบับเพื่อคุ้มครองชีวิตและสุขภาพ โดยคาดการณ์ว่าเพื่อเป็นการใช้ชีวิตหลังเกษียณแบบไม่ลำบาก ทั้งนี้ ประกันชีวิต 1 ฉบับในหลายฉบับที่ทำคือ ประกันมะเร็ง เพราะคิดว่า มะเร็งเป็นโรคที่ต้องใช้เงินในการรักษาสูงมาก หากเป็นหนึ่งในความเสี่ยงก็ควรทำประกันไว้ก่อน แม้ว่าค่าเบี้ยประกันจะค่อนข้างแพง จากวันแรกๆ ที่เริ่มงานผ่านมาจนถึงหลังวัยเกษียณ เมื่อเธอเกษียณได้ไม่นาน แพทย์ตรวจพบว่าเธอเป็นมะเร็งระยะเริ่มต้น คุณน้ำตกใจแต่ก็รู้สึกว่า เอาน่ายังดีนะที่เธอได้ทำประกันมะเร็งเอาไว้ เธอจึงติดต่อตัวแทนบริษัทประกันเจ้าของกรมธรรม์ ต่อมาตัวแทนประกันซึ่งได้ขอเอกสารรายละเอียดที่หมอตรวจพบโรคมะเร็งพร้อมกับรายละเอียดการรักษาต่างๆ ไปจากเธอได้ไม่นานนัก ก็แจ้งกับเธอว่า บริษัทไม่สามารถจ่ายค่ารักษาพยาบาลให้ได้ เพราะมะเร็งระยะที่กรมธรรม์คุ้มครองคือ ระยะที่ 2 คุณน้ำได้ฟังก็ถึงขั้นตกใจมาก เพราะที่เข้าใจมาตลอดคือ เมื่อตรวจเจอว่าเป็นมะเร็ง บริษัทจะคุ้มครอง ทันที แต่ตัวแทนบริษัทได้อธิบายว่า ในเอกสาร/เงื่อนไขสัญญาเขียนว่า จะคุ้มครองในระยะที่สอง ซึ่งคุณน้ำก็ได้แต่คิดว่า เมื่อแพทย์ตรวจพบมะเร็งแพทย์ก็ต้องเริ่มรักษาทันที ซึ่งไม่น่าจะมีใครรอให้โรคพัฒนาเข้าสู่ระยะที่ 2 จึงเริ่มรักษาเพื่อหวังให้ประกันคุ้มครองแน่นอน นี่เป็นบทเรียนที่คุณน้ำประสบมา จึงขอนำมาฝากเตือนผู้บริโภคท่านอื่นๆ ว่า เมื่อจะทำประกันโรคร้ายแรง อย่างเช่น มะเร็ง ต้องอ่านรายละเอียดของประกันมะเร็งด้วยว่า มีความคุ้มครองครอบคลุมถึงประเด็นไหนบ้าง เช่น มะเร็งทุกอวัยวะไหม หรือเฉพาะบางอวัยวะ หรือเจอมะเร็งจ่ายทันที คุ้มครองมะเร็งทุกระยะ รักษามะเร็งทุกขั้นตอน ฯลฯ ถามต่อตัวแทนประกันให้อธิบายอย่างละเอียด ตลอดจนซักถามตัวแทนประกันให้ละเอียดรอบคอบถึงข้อจำกัดต่างๆ รวมทั้งต้องปรึกษาแพทย์เมื่อพบคำศัพท์เฉพาะทางทางการแพทย์ด้วย ที่ควรพิจารณต่อมาคือ เรื่องเบี้ยประกันและวงเงินคุ้มครองเหมาะสมหรือเปล่า โดยต้องประเมินวงเงินคุ้มครองว่า หากเจ็บป่วยขึ้นมาวงเงินที่จะได้รับนั้น เพียงพอต่อค่ารักษาพยาบาลหรือการใช้จ่ายระหว่างการรักษาตัวหรือไม่ เช่น หากต้องการรักษากับโรงพยาบาลเอกชนก็จะต้องประเมินว่าค่าใช้จ่ายย่อมสูงกว่าโรงพยาบาลรัฐ เพื่อจะได้เลือกแผนประกันที่วงเงินคุ้มครองเหมาะสมที่สุด เป็นต้น เลือกด้วยความรอบคอบว่าเราอยากได้เงินคุ้มครองลักษณะไหน เช่น ในกรณีที่เป็นการคุ้มครองค่ารักษาพยาบาล อาจเหมาะกับผู้ที่ยังไม่มีประกันสุขภาพและต้องการให้ประกันคุ้มครองเฉพาะการรักษาพยาบาลตลอดการรักษา ขณะที่ประกันแบบจ่ายเงินทันทีที่ตรวจพบมะเร็งนั้น อาจเหมาะกับผู้ที่มีประกันสุขภาพอยู่แล้วแต่ต้องการเงินก้อน เพื่อนำไปใช้ในการรักษาส่วนเกินจากประกันสุขภาพหรือนำไปใช้จ่ายในชีวิตประจำวัน เป็นต้น อย่างไรก็ดีสำคัญที่สุดคือ อย่าพลาดการอ่านเงื่อนไขสัญญาให้ละเอียดเพื่อให้สิทธิประโยชน์ที่เราจะได้รับนั้นคุ้มค่ากับการลงทุน

อ่านเพิ่มเติม >

ฉบับที่ 274 ‘จัดการการเงินส่วนบุคคล’ ต้องวางแผนแบบภาพรวม

พอถึงช่วยท้ายปี บรรดาธนาคาร บริษัทประกัน และบริษัทจัดการกองทุนฯ ก็ขึ้นโฆษณากันพรึ่บพรั่บให้เรารีบซื้อกองทุนรวม รีบซื้อประกันชีวิต เพื่อจะได้เอาไว้ลดหย่อนภาษี คนที่มีรายได้สูงพอต้องเสียภาษีเลยหาทางลดหย่อนภาษีให้ได้มากที่สุดด้วยการซื้อทุกสิ่งอย่างที่ได้รับการแนะนำ ในแง่การจัดการการเงินส่วนบุคคลการวางแผนภาษีอย่างการลดหย่อนเป็นอะไรที่ต้องคิดคำนึง อันนี้เถียงไม่ได้ แต่ๆๆ อย่าลืมว่าการลดหย่อนภาษีไม่ใช่ทั้งหมองของการจัดการการเงินส่วนบุคคล ทำไมต้องพูดเรื่องที่น่าจะรู้กันอยู่แล้ว? ก็เพราะบางคนหรือไม่รู้น่ะสิ มีเคสตัวอย่างคนรู้จักที่จะเล่าสู่กันฟัง เขาเป็นคนที่มีรายได้ต่อเดือนราว 1 แสนบาท เลยถูกหักภาษี ณ ที่จ่ายเยอะ ด้วยความที่ไม่อยากเสียภาษีให้รัฐบาลเพราะไม่เชื่อว่าจะใช้เงินภาษีได้อย่างมีประสิทธิภาพ เขาจึงหาทางลดหย่อนภาษีให้ได้มากที่สุด เขาจึงเลือกซื้อกองทุนลดหย่อนภาษี เท่านั้นยังไม่พอ ยังซื้อประกันชีวิต แถมยังมีเงินฝากประจำปลอดภาษีที่ต้องฝากให้ครบกำหนดตามเงื่อนไขของธนาคารถึงจะได้ดอกเบี้ยเต็มๆ แบบไม่ต้องแบ่งให้รัฐ ปัญหาก็คือพอสนใจแต่จะลดหย่อนภาษี ก็เลยใช้เงินไปกับเรื่องนี้เยอะเกินไป แม้ว่าสุดท้ายแล้วจะได้เงินคืนในตอนท้ายก็เถอะ แต่กลายเป็นว่าสภาพคล่องในแต่ละเดือนต่ำลงอย่างมีนัยสำคัญ เพราะไหนจะต้องส่งประกันชีวิต ส่งเงินฝากประจำ แล้วค่าใช้จ่ายเดิมก็มีอยู่แล้ว บอกหลายครั้งแล้วว่าสภาพคล่องเป็นเรื่องสำคัญ การมีเงินสดในมือเพียงพอสำหรับการจับจ่ายและรับมือเรื่องฉุกเฉินต่างๆ ต้องจัดการให้ดี ยิ่งถ้าไม่มีสินทรัพย์ที่แปลงเป็นเงินสดได้เร็ว สุดท้ายมันจะพาตัวเองไปสู่วงจรหนี้ เรื่องนี้สอนให้รู้ว่าต้องจัดการการเงินส่วนบุคคลแบบมองภาพรวมทั้งหมด อย่าแยกออกมาเป็นเรื่องๆ จะลดหย่อนอย่างเดียวแบบกรณีนี้ก็พาลทำให้สภาพคล่องตึง แต่ถ้ามีเงินสดในมือมากเกินกว่าจำเป็นก็ลดโอกาสเพิ่มดอกผลอีก ย้ำอีกที การจัดการการเงินส่วนบุคคลต้องวางแผนแบบภาพรวม มองทุกองค์ประกอบ เชื่อมโยงเข้าด้วยกันเพื่อให้ได้แผนการเงินที่มีประสิทธิภาพสูงสุดในแบบของตัวเอง

อ่านเพิ่มเติม >

ฉบับที่ 273 สถานการณ์ผู้บริโภคประจำปี 2566

มูลนิธิเพื่อผู้บริโภค เปิดเผยสถานการณ์ผู้บริโภคปี 2566 ได้รับเรื่องร้องเรียนและให้คำปรึกษาตั้งแต่เดือน มกราคม-พฤศจิกายน 2566 ดำเนินการสำเร็จ 1,277 เรื่อง จากเคสร้องเรียนทั้งหมด 1,614 เรื่อง โดยแบ่งปัญหาของผู้บริโภค 9 เรื่องเด่นใน 4 หมวด ได้แก่ สินค้าและบริการทั่วไป, บริการขนส่งและยานพาหนะ, อสังหาริมทรัพย์และที่อยู่อาศัย, การเงินการธนาคารและประกัน เรื่องที่ได้รับร้องเรียนมากที่สุด ได้แก่ หมวดสินค้าและบริการทั่วไป มีมากถึง 630 เรื่อง หรือคิดเป็นร้อยละ 39 จากทุกข์ของผู้บริโภคทั้งหมดที่ร้องเรียนเข้ามา 9 เรื่องเด่น ประจำปี 2566 เรื่องที่ 1 · หมวดบริการขนส่งและยานพาหนะ M-Flow ตามที่มีนโยบายของกระทรวงคมนาคม เพื่อแก้ไขปัญหาการจราจรติดขัดบนทางด่วนและมอเตอร์เวย์ โดยการใช้เทคโนโลยี AI พัฒนาระบบจัดเก็บค่าผ่านทางด้วยกล้องตรวจบันทึกภาพป้ายทะเบียนรถ ผ่านระบบจัดเก็บค่าผ่านทางอัตโนมัติแบบไม่มีไม้กั้น (M-Flow) บนเส้นทางหลวงพิเศษระหว่างเมืองหมายเลข 9 ของกรมทางหลวง ได้แก่ ด่านทับช้าง 1 ด่านทับช้าง 2 ด่านธัญบุรี 1 ด่านธัญบุรี 2 นั้น มูลนิธิฯ ได้รับเรื่องร้องเรียนจากประชาชนที่ใช้บริการ และประสบปัญหาเรื่องการถูกเรียกเก็บค่าปรับทางด่วน โดยมีเรื่องร้องเรียนดังนี้ 1. อัตราค่าปรับแพง ระบบ M-Flow กำหนดให้ผู้ใช้บริการชำระค่าธรรมเนียมผ่านทาง ภายใน 7 วัน นับตั้งแต่วันใช้บริการ หากไม่ชำระภายในระยะเวลาดังกล่าวจะถูกปรับ 10 เท่าของค่าธรรมเนียม โดยให้ผู้ใช้บริการดำเนินการชำระเงิน หากไม่เห็นด้วยให้เข้ามาชี้แจงต่อกรมทางหลวงภายในระยะเวลาที่กำหนด (ให้ระยะเวลาเข้าไปชี้แจงประมาณ 8 วัน) หากไม่ดำเนินการชี้แจงจะถูกปรับจากการไม่มาชี้แจงตามกำหนดเวลา (200 บาทต่อกรณี) ซึ่งผู้ร้องเห็นว่าอัตราค่าปรับไม่เหมาะสมไม่เป็นธรรมแก่ผู้ใช้บริการ เนื่องจากผู้ใช้บริการไม่ได้มีเจตนาที่จะไม่ชำระค่าธรรมเนียมผ่านทาง 2. ไม่ทราบว่าเส้นทางดังกล่าวเป็นเส้นทางที่ใช้ระบบ M-Flow ผู้ใช้บริการบางคนเดินทางมาจากต่างจังหวัด ทำให้ไม่ทราบว่า หากใช้เส้นทางของระบบ M-Flow แล้วต้องชำระค่าบริการหรือไม่ หรือต้องชำระค่าบริการอย่างไร หรือบางรายอาจถูกรถเบียดเปลี่ยนเส้นทางไม่ได้ จนหลุดเข้าไปใช้เส้นทางดังกล่าวโดยไม่ตั้งใจ แล้วไม่ทราบว่าต้องดำเนินการชำระเงินอย่างไร ซึ่งกว่าจะได้รับหนังสือแจ้งเตือน ก็เลยกำหนดระยะเวลาที่ต้องชำระไปแล้ว 3.ป้ายแสดงไม่ชัดเจน จำนวนป้ายแสดงน้อย และมีขนาดเล็ก หากไม่สังเกต หรือไม่คุ้นเส้นทางก็จะไม่ทราบว่าเส้นทางข้างหน้าเป็นเส้นทาง M-Flow 4.ไม่รู้ยอดอัตราค่าบริการ และช่องทางการชำระ ไม่มีการประชาสัมพันธ์ช่องทางการชำระเงินให้ผู้ใช้บริการรับทราบ ซึ่งผู้ใช้บริการบางรายไม่ทราบด้วยว่าได้ใช้งานผ่านเส้นทาง M-Flow แล้ว 5.หนังสือแจ้งให้ชำระค่าบริการมาถึงช้า ทำให้เกินกำหนดชำระต้องเสียค่าปรับ ผู้ใช้บริการบางรายแจ้งว่า หนังสือแจ้งให้ชำระค่าธรรมเนียมผ่านทาง ส่งมาถึงก่อนวันถึงกำหนดเพียง 1 วัน โดยไม่ได้ระบุช่องทางการชำระเงินมาในหนังสือ แต่ระบุเพียงว่า “ท่านสามารถชำระผ่านเว็บไซต์ระบบ M-Flow (www.mflowthai.com)” หรือบางรายได้รับหนังสือหลังจากเกินกำหนดชำระแล้ว ทำให้ต้องเสียค่าปรับจำนวน 10 เท่า 6.ระบบโต้แย้งค่าผ่านทาง ไม่ตอบโจทย์ผู้ใช้บริการ ระบบ M-Flow ได้จัดให้มีการส่งเหตุผลการโต้แย้งค่าผ่านทางได้ ผ่านเว็บไซต์ https://mflowthai.com/mflow/dispute และเหตุผลในการโต้แย้งค่าผ่านทาง ไม่ครอบคลุมปัญหาที่ผู้ใช้บริการได้รับจริง โดยในเว็บไซต์จะมีเหตุผลการโต้แย้งให้เลือกได้ดังนี้ (1) มีหนังสือยกเว้นภายหลังผ่านทาง (2) ชำระเงินแล้วมีหนังสือแจ้งเตือน/ขอคืนเงิน/ขอคืนแต้ม (3) ไม่ได้ผ่านทาง (4) ข้อมูลซื้อขายรถไม่ตรงกับกรมขนส่งทางบก (5) ซื้อขายรถแบบโอนลอย (6) รถสวมทะเบียน (7) รถหาย/รถโดนขโมย (8) การผ่านทางซ้ำ (การสร้างรายการผ่านทางซ้ำ) (9) ขนาดรถไม่ถูกต้อง (10) เคลื่อนย้ายรถส่งซ่อมการดำเนินการ 1. ทำหนังสือขอให้ดำเนินการตรวจสอบและแก้ไขปัญหาการใช้งานระบบ M-FLOW พร้อมแนบรายชื่อผู้เสียหาย (มพบที่.119/2565) 2.ทำหนังสือ/ข้อเสนอ ขอให้ดำเนินการตรวจสอบและแก้ไขปัญหาการใช้งานระบบ M-FLOW (มพบที่ 272/2566) เรื่องที่ 2 · หมวดสินค้าและบริการทั่วไป งานวิ่ง Ultra Trail Unseen Koh Chang 2023 ถูกยกเลิก แต่บริษัท ทีละก้าว จำกัด ไม่คืนเงินซึ่งจะจัดในวันที่ 21-22 ม.ค. 66 จัดที่โรงเรียนสลักเพชร เกาะช้างใต้ จ.ตราด โดยสมัครทางช่องทาง Google Form 2023 ผู้เสียหายได้ชำระค่าสมัครเรียบร้อย ต่อมาวันที่ 20 ม.ค.2566 เพจ Ultra-Tail Unseen Koh Chang ประกาศแจ้งยกเลิกงานดังกล่าว ทำให้เกิดความเสียหาย ผู้ร้องจึงประสงค์ให้บริษัทคืนเงินค่าสมัคร โดยได้แจ้งขอคืนเงินไปยังบริษัทฯแล้ว แต่ปัจจุบันยังไม่ได้มีการคืนเงินแต่อย่างใด การดำเนินการ 1. บริษัท ทีละก้าว จำกัด จัดการแข่งขันวิ่งเทรลเกาะช้าง จังหวัดตราด ในวันที่ 21-22 มกราคม 2566 และได้มีการประกาศยกเลิกฉุกเฉิน ผ่านเพจ ""Ultra-Trail Unseen Koh Chang"" ที่เป็นของผู้จัดงาน ประกาศเพียง 1 วัน และแจ้งเพียงช่องทางเดียว 2. 3 มิถุนายน 2566 เนื่องจากมูลนิธิเพื่อผู้บริโภคได้ทราบปัญหาการยกเลิกงานวิ่งดังกล่าวจึงได้ตรวจสอบเพจเฟซบุ๊ก Ultra-Trail Unseen Koh Chang ของ ผู้จัดงานวิ่ง พบว่าโพสต์ล่าสุด 18 เมษายน 2566 ได้โพสต์แจ้งการคืนเงินเฉพาะค่าสมัครวิ่งให้กับผู้เสียหายตามกำหนดรอบเรียงตามคิวที่ยื่นเรื่อง แต่จนถึงต้นเดือนมิถุนายน ยังมีผู้เสียหายจำนวนมาก ที่ยื่นเรื่องตามคิวแรกแจ้งว่า ยังไม่ได้รับเงินคืน มูลนิธิเพื่อผู้บริโภค จึงประกาศให้ผู้เสียหายงานวิ่งเทรลเกาะช้าง ส่งหลักฐานเพื่อนำสู่การไกล่เกลี่ยกับผู้จัดให้เร่งจ่ายเงินคืน พร้อมส่งหลักฐานประกอบการร้องเรียน กรณี Ultra Trail Unseen Koh Chang 2023 (งาน UTKC 2023) (21-22 มกราคม 2566) ดังนี้ (1) สำเนาบัตรประจำตัวประชาชน (2) หลักฐานการสมัครวิ่ง, หมายเลขประจำตัวนักวิ่ง (3) หลักฐานการโอนเงิน (4) หลักฐานการจองที่พัก หรือค่าเสียหายอื่นๆ มีผู้ร้องเรียนมายังมูลนิธิเพื่อผู้บริโภคจำนวน 18 ราย 3. 13 กรกฎาคม 2566 เชิญบริษัทฯมาไกล่เกลี่ย ที่มูลนิธิเพื่อผู้บริโภค ในฐานะศูนย์ไกล่เกลี่ยข้อพิพาทภาคประชาชน ซึ่งดำเนินการไกล่เกลี่ยตามพระราชบัญญัติการไกล่เกลี่ยข้อพิพาท พ.ศ. 2562 จากการไกล่เกลี่ย ผู้ร้องและบริษัทฯได้ทำบันทึกข้อตกลงระงับข้อพิพาท ดังนี้ (1) บริษัทฯจะดำเนินการตรวจสอบรายชื่อนักวิ่งที่ตกหล่นและอัพเดตรายชื่อนักวิ่งให้สามารถตรวจสอบได้ พร้อมระบุลำดับการคืนเงินผ่านเพจ ""Ultra-Trail Unseen Koh Chang"" และบริษัทฯจะดำเนินการตอบข้อความผู้ร้องและเคลื่อนไหวข้อมูลทางเพจ ภายในวันที่ 21 กรกฎาคม 2566 (2) บริษัทฯจะดำเนินการประสานนักวิ่งเพื่อขอข้อมูลที่พัก รวบรวมเพื่อประสานสภาอุตสาหกรรม ให้ดำเนินการแก้ไขปัญหาตามที่ประสานไว้ (3) บริษัทฯจะดำเนินการคืนเงินแก่นักวิ่งตามรอบที่ลงทะเบียนเดิม โดยจะเริ่มคืนรอบที่ 2 ภายใน 2 เดือนนับแต่วันที่มาไกล่เกลี่ย ผู้ร้องตกลงรับข้อเสนอที่บริษัทฯแจ้ง (4) 13 กันยายน 2566 ผู้เสียหายรอบการคืนเงิน 16 กรกฎาคม – 16 สิงหาคม 2566 แจ้งมายังมูลนิธิฯว่ายังไม่ได้รับการคืนเงินจากบริษัทฯตามที่ได้ทำบันทึกไว้ จึงประสานไปยังบริษัทฯแจ้งว่าจะดำเนินการตรวจสอบและคืนเงินแก่ผู้ร้องภายในวันที่ 22 กันยายน 2566 เมื่อครบกำหนดผู้ร้องกลับไม่ได้รับเงินคืนตามสัญญา และตรวจสอบจากผู้ร้องพบว่ายังไม่มีผู้ร้องคนใดได้รับการคืนเงิน (5) 12 ตุลาคม 2566 ติดต่อบริษัทฯสอบถามความคืบหน้าการคืนเงิน บริษัทฯขอให้ส่งรายชื่อผู้เสียหายอีกครั้ง มูลนิธิฯจึงส่งอีเมล์พร้อมแนบรายชื่อผู้เสียหายอีกครั้ง (6) 18 ตุลาคม 2566 บริษัทฯแจ้งว่าได้รับอีเมล์และรายชื่อผู้เสียหายแล้ว บริษัทฯจะดำเนินการคืนเงินให้แล้วเสร็จภายในวันที่ 30 พฤศจิกายน 2566 แต่จนถึงปัจจุบันผู้เสียหายยังไม่ได้รับการการคืนเงินและไม่ได้รับการติดต่อกลับจากบริษัทฯ ทั้งนี้มูลนิธิฯไม่สามารถติดต่อบริษัทฯได้เช่นเดียวกัน *** ซึ่งผู้เสียหายสามารถใช้สิทธิทางกฎหมายเพื่อดำเนินคดีกับผู้ประกอบการได้ โดยสามารถแจ้งความประสงค์ในการดำเนินคดีพร้อมเอกสารที่เกี่ยวข้อง มายังมูลนิธิฯเพื่อช่วยเหลือในการดำเนินคดีได้ เรื่องที่ 3 · หมวดสินค้าและบริการทั่วไป การปรับผังเวทีคอนเสิร์ต Mark Tuan ‘the other side’ Asia Tour 2023 in Thailand บัตรราคา 6,500 บาท ในรอบการแสดงที่กรุงเทพ และ บัตรราคา 4,500 บาท ในรอบการแสดงที่ขอนแก่น ทำให้ผู้ซื้อบัตรคอนเสิร์ตที่ไม่พอใจการจัดเวทีรูปแบบใหม่ การดำเนินการ ดำเนินการเจรจาแทนผู้ร้อง โดยผู้จัดงาน บริษัท ไบร์ท แพนเทอร์ จำกัด ได้ติดต่อมาที่มูลนิธิฯ บริษัทฯจะดำเนินการคืนเงินแก่ผู้ร้องที่ประสงค์จะขอเงินคืน หากผู้ร้องจะขอเงินคืนสามารถแจ้งชื่อ-สกุล เบอร์ติดต่อ/อีเมล์ และให้มูลนิธิฯดำเนินการประสานไปยังบริษัทฯ แต่ทั้งนี้ในส่วนของการเปลี่ยนผังบริษัทฯแจ้งว่าจะไม่สามารถเปลี่ยนแปลงได้ เรื่องที่ 4 · หมวดอสังหาริมทรัพย์และที่อยู่อาศัย บริษัท ออลล์ อินสไปร์ ดีเวลลอปเม้นท์ จำกัด (มหาชน) สร้างคอนโด 4 ปีไม่เสร็จตามสัญญา ไม่คืนเงิน โดยมีโครงการดังนี้ 1.โครงการ RISE Phahon - Inthamara : ขณะนี้สร้างเสร็จถึงชั้น 2 แต่บอกว่าสร้างแล้วเสร็จพร้อมโอนกรรมสิทธิ์ 31 ธันวาคม 2564 2.โครงการ The Excel ลาซาล 17 : ขณะนี้ยังก่อสร้างไม่แล้วเสร็จ แต่บอกว่าสร้างแล้วเสร็จพร้อมโอนกรรมสิทธิ์ 31 ธันวาคม 2564 3.โครงการ The Excel Hideaway รัชดาห้วยขวาง : ขณะนี้ยังก่อสร้างไม่แล้วเสร็จ แต่บอกว่าสร้างเสร็จพร้อมโอนกรรมสิทธิ์ : 31 ธันวาคม 2562 4.โครงการ The Excel Hideaway สุขุมวิท 50 : ผู้เสียหายแจ้งขอยกเลิกสัญญาตั้งแต่ก่อนก่อสร้างแล้วเสร็จ ( ซึ่งเดิมแจ้งว่าสร้างแล้วเสร็จพร้อมโอนกรรมสิทธิ์มีกำหนด กุมภาพันธ์ 2563) 5. โครงการ Impression เอกมัย สร้างแล้วเสร็จพร้อมโอนกรรมสิทธิ์ : มิถุนายน 2563 โดยมูลนิธิฯดำเนินการช่วยยื่นฟ้องคดีที่ศาลแพ่ง จำนวน 22 คดี , และยื่นฟ้อง ที่ ศาลแขวงพระนครเหนือ จำนวน 10 คดี การดำเนินการ ดำเนินการช่วยเหลือผู้ร้องโดยการฟ้องคดี 1. ฟ้องที่ศาลแพ่ง จำนวน 22 คดี 2.ยื่นฟ้อง ที่ศาลแขวงพระนครเหนือ จำนวน 10 คดี เรื่องที่ 5 · หมวดสินค้าและบริการทั่วไป Asia Society Fitness สาขารามคำแหง119 ปิดให้บริการ สมาชิกที่สมัครในสาขาดังกล่าวไม่สะดวกไม่สามารถไปใช้บริการในสาขาอื่น บริษัทฯไม่กำหนดแนวทางเพื่อแก้ไขปัญหา ผู้บริโภคต้องการยกเลิกสัญญาและขอเงินคืน บริษัทฯแจ้งว่าจะดำเนินการคืนเงินภายใน30 วัน เมื่อครบกำหนดบริษัทฯไม่คืนเงินและไม่สามารถติดต่อบริษัทฯได้ การดำเนินการ ทำหนังสือขอให้คืนเงิน (มพบที่ 147/2566) แต่ไม่ได้รับการตอบกลับจากบริษัทฯ เรื่องที่ 6 · หมวดสินค้าและบริการทั่วไป ถูกว่าจ้างให้ซื้อมือถือ ปัจจุบันมือถือกับค่ายผู้ให้บริการสัญญาณโทรศัพท์มีการทำโปรโมชั่นร่วมกัน ด้วยการจำหน่ายมือถือในราคาพิเศษ แต่แลกด้วยการทำสัญญาเปิดใช้บริการอย่างน้อย 1 ปี (ซิมรายเดือน) จุดนี้จะมีช่องให้มีคนหาผลประโยชน์เข้าตนเองได้ คือ การจ้างบุคคลทั่วไป ใครก็ได้ไม่จำเป็นต้องรู้จักกัน เพียงแค่อายุ 18 ปีขึ้นไปและมีบัตรประชาชน ซื้อมือถือและเปิดใช้บริการแทนตน โดยแลกกับการจ่ายเป็นค่าจ้างให้ 300-500 บาท มองเผินๆ ก็น่าจะดีเพราะไม่ได้ทำอะไรมาก แค่ซื้อเครื่องให้และรับเงินค่าจ้างสบายๆ แต่อาจลืมมองไปว่าคนที่ลงลายมือชื่อทำสัญญาใช้บริการนั้นคือเจ้าของบัตรประชาชน” ดังนั้นในกรณีที่เกิดการค้างชำระค่าบริการ หรือโทรศัพท์ถูกนำไปใช้ก่ออาชญากรรม คนที่ต้องรับผิดชอบก็คือคนที่ทำสัญญา การดำเนินการ ตามพระราชกำหนด มาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี พ.ศ. 2566 ระบุว่า เจ้าของบัญชีม้า หรือเบอร์ม้า ต้องระวางโทษจำคุกไม่เกิน 3 ปี หรือปรับไม่เกิน 300,000 บาท หรือทั้งจำทั้งปรับ รวมถึงผู้ที่เป็นธุระจัดหา โฆษณา หรือไขข่าวโดยประการใดๆ เพื่อให้มีการซื้อ ขาย ให้เช่า หรือให้ยืม บัญชีเงินฝาก บัตรอิเล็กทรอนิกส์ บัญชีเงินอิเล็กทรอนิกส์ ตลอดจนเลขหมายโทรศัพท์สำหรับบริการโทรศัพท์เคลื่อนที่ ซึ่งลงทะเบียนผู้ใช้บริการในนามของบุคคลหนึ่งบุคคลใดแล้ว แต่ไม่สามารถระบุตัวผู้ใช้บริการได้ ต้องระวางโทษจำคุกตั้งแต่ 2 - 5 ปี หรือปรับตั้งแต่ 200,000 - 500,000 บาท หรือทั้งจำทั้งปรับ ทั้งนี้หากบุคคลที่ได้รับความเดือดร้อนจากการถูกมิจฉาชีพหลอกลวงให้เปิดบัญชี ให้รีบดำเนินการแจ้งความกับเจ้าหน้าที่ตำรวจทันที และใช้เอกสารที่แจ้งความไปติดต่อขอยกเลิกสัญญากับผู้ให้บริการ เรื่องที่ 7 · หมวดการเงินการธนาคาร/ประกัน ทำประกันแบบสะสมทรัพย์ 20 ปีแต่ได้รับเงินปันผลไม่ครบตามสัญญา ผู้ร้องสมัครทำประกันแบบสะสมทรัพย์ 20 ปี ตรีคูณ (มีเงินปันผล) จำนวนเงินเอาประกันภัย 1,000,000 บาท เริ่มทำสัญญาวันที่ 8 สิงหาคม 2545 กรมธรรม์ครบสัญญาเมื่อวันที่ 8 สิงหาคม 2565 ผู้ร้องแจ้งว่าก่อนทำสัญญาพนักงานขายแจ้งแก่ผู้ร้องว่าหากทำสัญญาครบ 20 ปี จะได้รับเงินปันผลจำนวน 500,000 บาท ปรากฏว่าเมื่อครบกำหนดตามสัญญาบริษัทฯแจ้งว่าจะจ่ายเงินปันผลแก่ผู้ร้องจำนวน 70,000 บาท ผู้ร้องจึงทำเรื่องร้องเรียนโต้แย้งการจ่ายเงินปันผล บริษัทฯพิจารณาเสนอการจ่ายเงินเพิ่มเติมจากเดิมแก่ผู้ร้องเป็นจำนวน 180,000 บาท แต่ผู้ร้องไม่รับข้อเสนอเนื่องจากไม่เป็นตามสัญญาที่ระบุว่าผู้ร้องจะต้องได้รับเงินปันผลจำนวน 500,000 บาท หลังจากรับเรื่องร้องเรียนมูลนิธิฯทำหนังสือเชิญบริษัทฯมาเจรจาแต่ไม่ได้รับการติดต่อกลับใดๆจากทางบริษัทฯ จึงดำเนินการฟ้องคดีเพื่อช่วยเหลือผู้ร้อง การดำเนินการ 1.ทำหนังสือเชิญบริษัทฯมาไกล่เกลี่ย ( มพบ. 038/2566)บริษัทฯไม่มาไกล่เกลี่ย 2.ดำเนินการช่วยเหลือผู้ร้องโดยการฟ้องคดี เรื่องที่ 8 · สินค้าและบริการทั่วไป ร้องเรียนกรณีถูกบริษัท มิเนอรัล บิวตี้ จำกัด เสนอขายเครื่องสำอางค์ของ Aqua Mineral แพงเกินจริง การดำเนินการ เจรจาตามความประสงค์ที่ร้องเรียน เรื่องที่ 9 · หมวดสินค้าและบริการทั่วไป ธุรกิจนำเที่ยว บริษัท อ้วนผอม อะราวด์ เดอะ เวิลด์ จำกัด หรือทัวร์ “อ้วน ผอม จอมเที่ยว” ยกเลิกทัวร์ ทำให้มีประชาชนได้รับความเดือดร้อนจำนวนมาก และเกิดความเสียหายกว่า 50 ล้านบาท การดำเนินการ ประสานกรมการท่องเที่ยว กรมการท่องเที่ยวแจ้งกรณีถูกบริษัท อ้วนผอม อะราวด์ เดอะ เวิลด์ จำกัด ยกเลิกทัวร์ให้ผู้เสียหายเตรียมเอกสารหลักฐาน 5 รายการ ดังนี้ 1. รายการนำเที่ยวที่ซื้อ 2. ใบเสร็จรับเงิน 3. สำเนาบัตรประจำตัวประชาชนของผู้ชำระเงิน 4. หลักฐานการแจ้งยกเลิกการเดินทาง (ถ้ามี) 5. เอกสารอื่นที่เกี่ยวข้อง เช่น ข้อความการแชตพูดคุยต่างๆ ส่งทางอีเมล tgtcenter@tourism.go.th หรือ เดินทางมาร้องเรียนได้ตนเอง ที่กรมการท่องเที่ยว (บริเวณโถงกลาง) ชั้น 2 อาคารรัฐประศาสนภักดี ศูนย์ราชการแจ้งวัฒนะ หลังจากส่งเอกสารครบถ้วนนิติกรจะติดต่อกลับไปยังผู้ร้องทั้งนี้กรมจะดำเนินการเชิญบริษัทฯมาเจรจาหากบริษัทฯไม่มาเจรจาหรือเจรจาไม่ได้ กรมจะนำเงินกองทุนคุ้มครองธุรกิจนำเที่ยวมาชดเชยแก่ผู้เสียหาย และจะดำเนินการส่งเรื่องให้สคบ.ดำเนินการฟ้องคดี สามารถติดตามการแถลงข่าว สถานการณ์ผู้บริโภค ปี 2566 ได้ที่ มูลนิธิเพื่อผู้บริโภค | มูลนิธิเพื่อผู้บริโภคแถลงผลงานปี2566 (ffcthailand.org)

อ่านเพิ่มเติม >

ฉบับที่ 273 ซื้อประกันทางโทรศัพท์แต่คิดได้ว่าไม่สะดวกใจยกเลิกได้นะ

ใครไม่เคยโดนบอกขายประกันทางโทรศัพท์บ้าง น่าจะน้อยคนนะยิ่งใกล้สิ้นปีนี้จะมากันเรื่อยๆ หวังปิดยอดการขาย ผู้บริโภคหากมีอาการเผอเรอคิดไม่ทันแล้วรับปากทำประกันทางโทรศัพท์ไป มันมีวิธีบอกเลิกอยู่นะ คุณดวงพร ได้ตกปากซื้อประกันภัยรถยนต์กับนายหน้าไปในข้อตกลงที่ระบุเบี้ยประกัน 5 แสนบาท สามารถซ่อมศูนย์ได้ทั่วประเทศ ตอนที่ตัดสินใจทำประกันก็คิดว่ามันมีประโยชน์นะ ทว่าผ่านมาหลายวันเริ่มพบความจริงว่าเราอาจจะมีปัญหาถ้าทำประกันนี้เลยอยากยกเลิก แต่พอโทรศัพ์ไปที่บริษัทประกันภัยที่เป็นคู่สัญญา พบว่าไม่ง่าย คำตอบที่ได้รับคือ “คุณลูกค้าต้องรอให้ได้รับเล่มกรมธรรม์ก่อน” ก็ไม่อยากรออยากยกเลิก ทำไมต้องรอ ยิ่งพบว่า บัตรเครดิตของตนเองถูกเรียกเก็บเงินประกันงวดแรกไปแล้วด้วย คราวนี้ก็ว้าวุ่นเลย ทำให้ต้องโทรศัพท์มาขอคำปรึกษากับทางมูลนิธิเพื่อผู้บริโภค “ช่วยทีค่ะ ทำอะไรได้บ้างไหม” แนวทางการแก้ไขปัญหา หลังจากซักถามเหตุต่างๆ ที่คุณดวงพรประสบ เนื่องจากทางเจ้าหน้าที่ของมูลนิธิฯ สงสัยว่าเหตุใดบริษัทประกันถึงเข้าถึงการตัดบัตรเครดิตได้แบบทันที คุณดวงพรแจ้งว่า นายหน้าที่มาขายประกันตนนั้นไม่ได้บอกว่ามาจากบริษัทประกันภัยแต่อ้างว่ามาจากบริษัทรถที่คุณดวงพรเป็นเจ้าของ เลยไม่สงสัยแล้วบอกเลขหน้าบัตรเครดิตและวันหมดอายุไปให้กับนายหน้าคนนั้น รู้ตัวอีกทีก็มีการเรียกเก็บเงินค่าประกันงวดแรกแล้ว “พยายามติดต่อหลายครั้งแล้ว แต่ไม่มีใครรับสายเลยหลังจากที่ได้รับคำตอบครั้งแรกที่ให้รอเล่มกรมธรรม์” เมื่อได้ฟังที่มาที่ไปแล้ว เจ้าหน้าที่แจ้งว่า ตามกฎหมายนั้น ผู้บริโภคที่อาจเผลอตกลงทำสัญญาซื้อประกันทางโทรศัพท์แต่ต้องการบอกเลิกภายหลัง ผู้บริโภคมีสิทธิบอกเลิกหรือยกเลิกสัญญาได้ “หากยังไม่ได้รับกรมธรรม์หรือไม่พึงพอใจสามารถบอกเลิกได้ตลอดเวลา แต่หากได้รับกรมธรรม์มาแล้ว ก็ยังสามารถขอยกเลิกได้ภายใน 30 วัน นับแต่วันที่ได้รับกรมธรรม์ โดยทำหนังสือบอกเลิกสัญญาพร้อมแนบกรมธรรม์ประกันชีวิตส่งไปรษณีย์แบบลงทะเบียนกลับไปยังบริษัทผู้เอาประกันภัย หรือแม้แต่ในกรณีแบบคุณดวงพรที่ถูกเรียกเก็บเงินจากกรณีชำระผ่านบัตรเครดิต หรือแม้แต่ชำระเป็นเงินสด ก็ให้แนบสำเนาบอกเลิกสัญญาแจ้งไปยังบริษัทบัตรเครดิต ซึ่งบริษัทประกันต้องคืนเงินทั้งหมดภายใน 30 วัน นับแต่วันที่ได้รับหนังสือบอกเลิกสัญญา หากบริษัทเพิกเฉย สามารถร้องเรียนได้ที่ คปภ. หรือ สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย คปภ. หรือ สายด่วน 1186 ต่อมาทราบจากคุณดวงพรหลังจากได้ทำตามคำแนะนำของมูลนิธิเพื่อผู้บริโภคว่า บริษัทฯ ได้คืนเงินให้ครบถ้วนแล้วขอยุติเรื่องร้องเรียน คำแนะนำสำหรับผู้บริโภคที่อาจจะต้องเผชิญกับการขายประกันทางโทรศัพท์ หากไม่สนใจสามารถปฏิเสธได้ทันทีโดยวางสายได้เลย บริษัทประกันภัยดังกล่าวจะไม่สามารถมาติดต่อขายประกันได้อีกภายในระยะเวลา 6 เดือน นับแต่วันที่ถูกปฏิเสธ ถ้ายังถูกรบกวนสามารถแจ้งร้องเรียนพฤติกรรมของนายหน้าได้ที่ สายด่วน 1186 และอีกประการหนึ่งที่หลายคนอาจไม่รู้ หากถูกตื้อทำประกันทางโทรศัพท์ จงจำไว้ว่า อย่าปัดความรำคาญด้วยคำว่า "ตกลง" หรือ คำว่า “สนใจ” เพราะเสียงของผู้บริโภคที่ถูกบันทึกไว้จะถูกเอาไปเป็นหลักฐานการยืนยัน โดยถือว่า “สัญญาได้เกิดขึ้นแล้ว” ดังนั้นหากไม่อยากเกิดปัญหาขอให้ยืนยันคำเดียวง่ายๆ ว่า “ไม่สนใจ” วางสายไปเลย

อ่านเพิ่มเติม >

ฉบับที่269 หลักประกันรายได้ขั้นพื้นฐานแบบไร้เงื่อนไข (Unconditional Basic Incomes)

หลักการรัฐสวัสดิการ คือ การที่เราเมื่อมีอาชีพ มีรายได้ ก็ต้องเสียภาษี และส่งเงินเข้ากองทุนประกันสังคม ตามสัดส่วนของรายได้ โดยเงินที่เรานำส่งเข้ากองทุนประกันสังคมจะเป็นหลักประกันทางการเงิน ในกรณีที่เราเจ็บไข้ได้ป่วยเราสามารถใช้เงินจากกองทุนในการรักษาพยาบาล กรณีตกงานหรือเลิกจ้าง ก็สามารถได้รับเงินทดแทนจนกระทั่งเราได้งานใหม่และมีรายได้กลับคืนมาอีกครั้ง หรือกรณีบำนาญชราภาพ เราก็มีสิทธิได้รับเงินบำนาญชราภาพเป็นรายเดือน เงื่อนไขดังกล่าวถือว่าเป็นรูปแบบหนึ่งของระบบประกันสังคม ที่หลายๆ ประเทศที่เป็นรัฐสวัสดิการได้ใช้กันมาตั้งแต่มีการเข้าสู่ยุคปฏิวัติอุตสาหกรรมมีการใช้แรงงานมนุษย์และเครื่องจักรอุตสาหกรรมในการผลิตสินค้าซึ่งรูปแบบดังกล่าว มีข้อจำกัดคือใช้ได้กับคนที่ประกอบอาชีพมีรายได้ประจำเท่านั้น ปัจจุบันมีแนวคิดในเรื่องการประกันรายได้ขั้นต่ำให้กับทุกคนในสังคมตั้งแต่เกิดจนตาย คือแนวความคิดเรื่อง หลักประกันรายได้ขั้นพื้นฐานแบบไร้เงื่อนไข (unconditional basic incomes) ในประเด็นและแนวคิดเรื่องการประกันรายได้ขั้นพื้นฐานแบบไร้เงื่อนไขที่ผมได้เคยนำเสนอในวารสารฉลาดซื้อ เมื่อปี พ.ศ. 2563 ซึ่งอยู่ในช่วงการแพร่ระบาดของโควิด 19 แล้วนั้น เป็นรายงานและข้อสรุปการศึกษาและดำเนินการของ สมาคมเพื่อหลักประกันรายได้ขั้นพื้นฐานขึ้น ของประเทศเยอรมนี โดยได้พูดถึงประเด็นว่า หลักประกันรายได้ขั้นพื้นฐานแบบไร้เงื่อนไข (unconditional basic incomes) คืออะไร โครงการของสมาคมนี้เริ่มมาตั้งแต่ปี ค.ศ. 2014 มีผู้เข้าร่วมโครงการจนถึงปัจจุบัน ทั้งสิ้น 3.3 ล้านคน และมีผู้ได้รับการคัดเลือกให้เป็นผู้รับรายได้แบบไม่มีเงื่อนไขทั้งสิ้น 1514 คนโดยได้รับเงินประจำเดือน 1000 ยูโรเป็นเวลานาน 1 ปี บทเรียนและข้อสรุปที่ได้จากผลการศึกษานี้ 1 ประเด็นสำคัญไม่ได้อยู่ที่จำนวนเงิน แต่เป็นประเด็นของความเป็นอิสระทางการเงินระดับหนึ่งของคนที่ได้รับเงินรายได้แบบไม่มีเงื่อนไข การที่ได้รับเงินหมายถึง คุณได้รับความไว้เนื้อเชื่อใจในการปฏิบัติการเกี่ยวกับการเงินส่วนตัวของคุณไม่ว่าจะนำเงินไปใช้เพื่อการบริโภคไปลงทุน เก็บออมไว้หรือนำไปบริจาคให้คนอื่น การได้รับความไว้วางใจนำไปสู่การเกิดความเชื่อมั่นในตนเองซึ่งเงินที่ได้รับหรือที่สมาคมให้ไปนั้นเป็นเพียงเครื่องมือในการสร้างให้เกิดความเปลี่ยนแปลงภายในของตนเอง 2 เดิมคนที่มีรายได้น้อยและได้รับการคัดเลือกเข้าร่วมโครงการ พบว่าเกิดการเปลี่ยนแปลง คนเหล่านี้ เริ่มลงทุนในชีวิตอย่างฉลาดไม่ว่าจะลงทุนในการศึกษา มาเรียนเพิ่มวุฒิเพิ่มประสบการณ์หรือมีอาชีพอิสระ เริ่มยอมรับกับความเสี่ยงในการที่จะได้งานที่มีค่าตอบแทนสูงหรือเริ่มซื้อของใช้ที่เดิมอาจไม่มีกำลังซื้อ สำหรับคนที่มีรายได้ดีอยู่แล้วและได้รับการเช้าร่วมโครงการนี้ พบว่า ตนเองมีอิสระมากขึ้นและเมื่อย้อนกลับมาดูอดีตของตนที่ผ่านมาพบว่า ตนเองต้องเผชิญกับความเครียดและความกลัวในชีวิต ในช่วงปีที่ได้รับเงินจากโครงการชีวิตตนเองผ่อนคลายมีเวลาให้กับตนเองในการทบทวนบทบาทหน้าที่และมีความคิดสร้างสรรค์ แม้ว่าหลายๆ คนจะไม่ได้ใช้เงินจากโครงการนี้เลย (ข้อสรุปเดิมของปี 2023) 3 การมีหลักประกันทางรายได้ ทำให้คนที่ได้รับโอกาสมีอำนาจในการต่อรองกับหัวหน้างานของที่ทำงานเดิม ซึ่งก่อนหน้านี้ มีหลายคนคิดที่จะเปลี่ยนงานแต่เมื่อได้รับโอกาสหลักประกันทางรายได้ก็ยังคงเลือกที่จะทำงานที่เดิมต่อไป ภายใต้อำนาจต่อรองและจิตวิญญาณของการทำงานแบบใหม่ กรณีที่เปลี่ยนที่ทำงานพบว่า ก็ใช้โอกาสนี้ในการเรียนต่อหรือศึกษาเพิ่มเติมเพื่อยกระดับการทำงานในที่ทำงานหรือตำแหน่งใหม่ ไม่มีประเด็นเรื่องความขี้เกียจหรือเกี่ยงการทำงาน 4 ลดความเครียดจากการทำงานลง เมื่อมนุษย์ทำงานภายใต้เงื่อนไขการกดดัน มีความเครียดสะสมทำให้คนเราอยู่ในโหมดการเอาตัวรอด ไม่ว่าจะเป็นการโจมตีคนรอบข้าง การหลบหลีก การหนีปัญหา หรือการแกล้งตาย ซึ่งเป็นโหมดของคนทำงานเพียงเพื่อขายผ้าเอาหน้ารอดแต่ไม่ได้นำไปสู่การแก้ปัญหาอย่างจริงจัง 5 การมีหลักประกันทางรายได้ ทำให้คนมีสุขภาพกายและใจดีขึ้นโดยเฉพาะในสังคมของประเทศเยอรมนีที่ 50% ของคนทำงานมีโอกาสเกิดอาการ Burn out และมีหลักฐานเชิงประจักษ์จากโครงการนี้ว่า ผู้ที่ได้รับรางวัลหายขาดจากโรค ภาวะติดเชื้อในกระเพาะอาหารซึ่งมีสาเหตุมาจากสภาพการกดดันในที่ทำงาน 6 การมีหลักประกันทางรายได้ทำให้คนบริโภคน้อยลง แต่บริโภคอย่างมีสติซึ่งอาหารที่ผู้เข้าร่วมในโครงการนี้รับประทานเป็นอาหารที่อยู่ในกลุ่มชีววิถี (Bio) และเป็นผลิตภัณฑ์จากท้องถิ่นที่ตนอาศัยอยู่ ผู้ที่เข้าร่วมโครงการนี้ไม่ว่าจะมีแนวความคิดทางการเมืองใด เป็นคนเจนไหน ตอบเป็นเสียงเดียวกันว่าความสำเร็จไม่ได้อยู่ที่เงินแต่เป็นประเด็นของเสรีภาพและศักดิ์ศรีที่เกิดขึ้นในจิตใจ สำหรับกรณีของประเทศไทย ยังไม่มีการนำแนวความคิดนี้มาใช้ในการพัฒนาทรัพยากรมนุษย์ของเรา ซึ่งในเบื้องต้นเสนอว่าการลองใช้การออกรางวัลสลากกินแบ่งรัฐบาลมาจัดสรรรางวัล แบบไม่ให้เงินก้อนโต แต่จัดสรรเงินรางวัลแบบการประกันรายได้โดยไม่มีเงื่อนไข เป็นกรณีศึกษาเพื่อไม่ให้คนเราเกิดความโลภและใช้การเสี่ยงโชคในการที่จะยกสถานะของตัวเองจากหลายๆ กรณีที่ผ่านมาพบว่า จำนวนเงินไม่สามารถทำให้คนสามารถรักษาความมั่งคั่ง หรือความมั่นคงไว้ได้ยืนยาว ....................................แหล่งข้อมูล เวบไซต์ของสมาคม เพื่อหลักประกันรายได้ขั้นพื้นฐานขึ้น (Mein Grundeinkommen e.V. Gemeinnützig)https://www.mein-grundeinkommen.de/erkenntnisse/was-ist-es

อ่านเพิ่มเติม >

ฉบับที่ 259 จ่ายเบี้ยประกันครบ แต่พอเคลมไป 3 ครั้ง บริษัทกลับเท

“เวลาที่ไม่มีการเคลมประกัน บริษัทก็จะได้เงินค่าเบี้ยประกันไป แต่พอมีการเคลมประกัน ทางบริษัทประกันก็มีหนังสือยกเลิกประกันมา...” คุณชัยโทรศัพท์มาขอคำปรึกษาเรื่องนี้กับทางมูลนิธิเพื่อผู้บริโภค เขาเล่าว่าตอนนี้เกษียณอายุงานแล้ว แต่ก่อนหน้านี้ได้ทำประกันไว้กับบริษัทข้ามชาติชื่อดังแห่งหนึ่ง เป็นประกันอุบัติเหตุ ประเภทสะสมทรัพย์ (ได้คืนตอนอายุ 80 ปี) มีการชดเชยรายได้และมีเงินปันผล โดยส่งค่าเบี้ยประกันแบบเพิ่มตามอายุ ปีละประมาณแสนกว่าบาท ซึ่งเป็นจำนวนเงินที่เขายินดีจ่าย เพื่อวางแผนไว้หากบาดเจ็บจากอุบัติเหตุจะได้มีค่ารักษาพยาบาล และตอนที่ตัวแทนมาเสนอขายได้แจ้งว่า ถึงมีการเคลมก็จะไม่มีการยกเลิก ซึ่งเขาจำได้แม่นเพราะนี่คือเหตุผลหนึ่งที่ทำให้เขาตัดสินใจทำประกันนี้จนกระทั่งเมื่อปีที่แล้วเขาได้เข้าไปเคลมประกันจำนวน 3 ครั้ง ต่อมาทางบริษัทประกันได้มีหนังสือขอยกเลิกกรมธรรม์ เขางงมาก จึงไปร้องเรียนกับทาง คปภ. และได้รับคำตอบว่า การกระทำของบริษัทประกันที่บอกยกเลิกกรมธรรม์ครั้งนี้เป็นการชอบด้วยกฎหมาย เนื่องจากในกรมธรรม์มีระบุให้บริษัทประกันสามารถยกเลิกได้ แต่คุณชัยก็ยังไม่สิ้นสงสัย คุณชัยได้ลองไปค้นข้อมูลเพิ่มและพบว่าในกฎหมายต่างประเทศนั้นห้ามไม่ให้มีการยกเลิก ซึ่งเขาเห็นว่าการกระทำของบริษัทประกันเป็นการเอาเปรียบผู้บริโภค เป็นสัญญาที่ไม่เป็นธรรม จึงต้องการฟ้องเป็นคดีผู้บริโภคเพื่อให้เป็นกรณีตัวอย่างต่อไปแนวทางการแก้ไขปัญหา ทางมูลนิธิเพื่อผู้บริโภค โดยฝ่ายพิทักษ์สิทธิผู้บริโภคได้แนะนำให้คุณชัยทำหนังสือถึงบริษัทประกัน ชี้แจงในเรื่องของการยกเลิกกรมธรรม์ก่อน โดยส่งไปแบบไปรษณีย์ตอบรับเพื่อให้ทางบริษัทประกันตอบมาถึงเหตุแห่งการยกเลิกกรมธรรม์เพื่อจะได้ใช้เป็นหลักฐานในการดำเนินการต่อไปหากต้องการดำเนินคดีผู้บริโภค ต่อมาทางบริษัทประกันทำหนังสือแจ้งคุณชัยกลับมาว่า ได้รับจดหมายแล้วและขอนัดชี้แจง อย่างไรก็ตามมีเหตุให้ต้องเลื่อนนัดการชี้แจงโดยบริษัทอ้างว่า กำลังนำเรื่องเข้าสู่คณะกรรมการผู้บริหาร ซึ่งจะชี้แจงให้ทราบอีกครั้งภายหลังจากได้ข้อสรุปแล้ว (นัดไว้ 31 สิงหาคม 2565 ตรวจสอบเมื่อ 5 ก.ย. ยังไม่มีอัปเดตเพิ่ม) ในเรื่องการฟ้องคดีของผู้บริโภค 1.กรณีผู้บริโภคเป็นโจทก์ยื่นฟ้อง ผู้ร้องหรือผู้บริโภคจะฟ้องศาลจังหวัด ณ จังหวัดที่เกิดความเสียหาย หรือตามภูมิลำเนาของจำเลย ก็ได้ 2. ผู้บริโภคสามารถไปฟ้องคดีได้ด้วยตนเองโดยไม่ต้องเสียค่าธรรมเนียมศาลหรือค่าขึ้นศาลแต่อย่างใด จะฟ้องด้วยวาจาหรือเป็นหนังสือก็ได้ ซึ่งศาลจะจัดให้พนักงานคดีคอยช่วยเหลือทำการบันทึกรายละเอียดที่ผู้ร้องเล่ามาทั้งหมด และให้ผู้ร้องลงลายมือชื่อไว้เป็นสำคัญ เนื่องจากคำฟ้องต้องมีข้อเท็จจริง เพราะฉะนั้นผู้ร้องจะต้องจดจำ วันเวลา สถานที่ ปัญหา ข้อขัดข้องเสียหาย ตลอดจนคำขอที่ต้องการให้ศาลมีคำพิพากษาบังคับให้ผู้ประกอบการรับผิดชดใช้ รวมทั้งต้องนำพยานและเอกสารที่เกี่ยวข้องทั้งหมดไปให้เจ้าพนักงานคดีดูด้วย เพื่อให้เจ้าพนักงานคดีทำคำฟ้องได้ถูกต้อง

อ่านเพิ่มเติม >

ฉบับที่ 258 โทรมาชวนให้ทำประกันฟรี แต่เรียกเก็บค่าเบี้ยตอนหลัง

การทำประกันภัยในรูปแบบต่างๆ ถ้าผู้บริโภคไม่พอใจเงื่อนไขในกรมธรรม์ก็สามารถขอยกเลิกได้ตามระยะเวลาที่กำหนด แต่เพื่อไม่ให้ต้องเสียเงิน เวลา และสุขภาพจิตโดยใช่เหตุ ผู้บริโภคควรศึกษาเงื่อนไขรายละเอียดของกรมธรรม์นั้นๆ ให้รอบคอบก่อนตอบตกลง หรือถ้ามีตัวแทนประกันโทรศัพท์มาชักชวนให้ทำประกันอุบัติเหตุโดยไม่ต้องเสียค่าใช้จ่ายใดๆ เลย อยากให้เอะใจสักนิด จะได้ไม่โดนหลอกเหมือนคุณพร เมื่อต้นเดือนสิงหาคมนี้เอง คุณพรได้รับโทรศัพท์จากคุณอ้อม ที่แนะนำตัวว่าเป็นตัวแทนขายประกันที่มีใบอนุญาตถูกต้อง จากบริษัทตัวแทนซึ่งเป็นนายหน้าของบริษัทประกันภัยชื่อดัง เธอโทร.มาแนะนำกรมธรรม์ประกันอุบัติเหตุส่วนบุคคล แบบพิเศษพลัส โดยแจ้งว่าเป็นโปรโมชั่นพิเศษสำหรับผู้ที่ใช้บัตรเครดิตของธนาคารที่คุณพรเป็นลูกค้าอยู่ คุณพรไม่ต้องเสียค่าใช้จ่ายแต่อย่างใด พร้อมชี้แจงว่าเป็นประกันอุบัติเหตุที่ใช้ได้ทุกโรงพยาบาล มีค่ารักษาพยาบาลอุบัติเหตุจ่ายตามจริงครั้งละไม่เกิน 40,000 บาท หากเสียชีวิตเนื่องจากอุบัติเหตุจะได้รับเงินเอาประกัน 1 ล้านบาท พอฟังจบ คุณพรก็ตอบตกลงไป คุณพรมารู้ตัวว่าโดนหลอกซะแล้ว เมื่อได้รับกรมธรรม์ประกันอุบัติเหตุฉบับนี้พร้อมกับใบเรียกเก็บเงินค่าเบี้ยประกันปีละ 9,834 บาท จึงโทรศัพท์มาขอคำปรึกษากับทางมูลนิธิเพื่อผู้บริโภคว่า หากตนจะขอยกเลิกกรมธรรม์นี้โดยไม่ให้เสียเปรียบผู้ประกอบการนั้นจะทำอย่างไรได้บ้าง แนวทางการแก้ไขปัญหา ในกรณีนี้ คุณพรต้องทำเรื่องขอยกเลิกภายใน 30 วัน นับแต่วันที่ได้รับกรมธรรม์มา โดยจะต้องทำเป็นหนังสือหรือจดหมายแบบลงทะเบียนตอบรับ พร้อมทั้งแนบสัญญากรมธรรม์นี้ ส่งไปถึงบริษัทประกันภัยที่เป็นคู่กรณี จากนั้นให้ทำสำเนาจดหมายขอยกเลิกสัญญานี้ส่งถึงมูลนิธิเพื่อผู้บริโภคและคปภ.ด้วย เมื่อทางบริษัทประกันภัยได้รับหนังสือแล้วจะต้องยกเลิกสัญญากรมธรรม์ให้คุณพรภายใน 30 วัน หากครบกำหนดแล้วบริษัทฯ ยังไม่ยอมยกเลิกสัญญาให้ คุณพรสามารถทำเรื่องร้องเรียนไปยัง คปภ.หรือสายด่วน 1186 ได้ทันที เพื่อให้ทาง คปภ.ดำเนินเรื่องให้ต่อไปได้

อ่านเพิ่มเติม >

ฉบับที่ 257 กระแสต่างแดน

จ่ายแล้วจ่ายอีก ตำรวจไต้หวันเตือนนักช้อปออนไลน์ให้ระวัง “โทรศัพท์แอบอ้าง” หลังมีผู้มาแจ้งความเรื่องดังกล่าวมากกว่า 2,725 ครั้งในไตรมาสที่สองของปีนี้กองบัญชาการสอบสวนอาชญากรรมของไต้หวันระบุว่า มิจฉาชีพเหล่านี้จะอ้างตนเป็นเจ้าหน้าที่ฝ่ายบริการลูกค้าของร้านดังหรือแพลตฟอร์มรายใหญ่ เช่น ร้านหนังสือ books.com.tw ร้านอุปกรณ์กีฬา Decathlon Group หรือ Shopee เป็นต้น ลูกค้าจะได้รับแจ้งให้ชำระเงินซ้ำอีกครั้ง เนื่องจากครั้งแรก “ทำรายการไม่สำเร็จ” หรือมีปัญหาในการทำ แบ่งผ่อนชำระ บ้างก็ได้รับข้อมูลว่าทำแล้วจะได้รับของแถม หรือได้อัปเกรดเป็นสมาชิกระดับวีไอพี ตำรวจจึงขอให้เว็บไซต์หรือแพลตฟอร์มเหล่านี้กำกับดูแลบริษัทที่รับจ้างดูแลฐานข้อมูลของลูกค้าอย่างเข้มงวด เพื่อป้องกันการรั่วไหล หรือการแฮคข้อมูล และให้แจ้งเตือนผู้ใช้ที่หน้าแรกของร้านด้วยส่วนผู้บริโภค ขอให้หลีกเลี่ยงการรับสายจากหมายเลขที่ขึ้นต้นด้วย +2 หรือ +886 จมด้วยกัน ฝันร้ายของบริษัทประกันรถยนต์กลายเป็นจริง เมื่อมีการเคลมประกันเข้ามาพร้อมกันเป็นจำนวนมากโดยเจ้าของรถยนต์ในกรุงโซล หลังเกิดน้ำท่วมหนักเพราะฝนที่ตกหนักสองวันติดต่อกันเหตุการณ์ดังกล่าวทำให้มีการแจ้งเคลมประกันยานพาหนะที่เสียหายเข้ามากว่า 7,000 คัน และในจำนวนนั้นมีไม่ต่ำกว่า 1,500 คัน ที่เป็นรถนำเข้าราคาแพงของคนมีฐานะที่อาศัยอยู่ในย่านกังนัม กรณีของบริษัทซัมซุงไฟร์แอนด์มารีนอินชัวรันส์ จากรถที่แจ้งเคลมเข้ามา 2,371 คัน มี 939 คัน (เกือบร้อยละ 40) ที่เข้าข่ายเป็นรถหรู ที่มีทุนประกันรวมกันไม่ต่ำกว่า 25,000 ล้านวอน หรือประมาณ 680 ล้านบาท แม้บริษัทประกันรถยนต์จะไม่เดือดร้อนถึงขั้นต้องปิดตัวไปเหมือนธุรกิจประกันสุขภาพในบางประเทศ เพราะได้กำไรดีมาตลอดแม้ในช่วงโควิดระบาด แต่คนที่ฝันสลายคือผู้บริโภคที่ก่อนหน้านี้เข้าใจว่าจะได้จ่ายเบี้ยประกันถูกลง ตามการคาดการณ์ของนักวิเคราะห์ตลาด อะไรอยู่ในกระเป๋า เทรนด์ใหม่มาแรงใน Tiktok ขณะนี้คือคลิปลุ้นเปิดกระเป๋าไม่มีเจ้าของ ที่คนทำคอนเทนท์อ้างว่าได้มาจากสนามบิน สถานีรถไฟ หอพักนักศึกษา หรือบ้านเช่า เป็นต้น ความสนุกอยู่ตรงที่ได้ลุ้นว่าข้างในมีอะไร มูลค่าเท่าไร เช่น ผู้ใช้รายหนึ่งนำกระเป๋าที่อ้างว่าซื้อผ่านแอปฯ ขายของมือสองมาในราคา 1,000 หยวน (ประมาณ 5,250 บาท) มาเปิดในคลิป นอกจากข้าวของทั่วไปของผู้หญิงแล้ว เธอยัง “เซอร์ไพรซ์” ที่เจอสร้อยคอแบรนด์เนม ราคาไม่ต่ำกว่า 40,000 หยวน (ประมาณ 200,000 บาท) ตามกฎหมาย การซื้อขายกระเป๋าดังกล่าวโดยไม่ได้รับความยินยอมจากเจ้าของถือเป็นความผิด และทั้งสนามบินและสถานีรถไฟต่างก็ยืนยันว่า ไม่มีนโยบายนำกระเป๋าไม่มีเจ้าของออกมาขายหรือเปิดประมูล ผู้ค้ารายหนึ่งบอกว่ากระเป๋าที่เขาขายนั้นส่วนใหญ่มาจากบ้านเช่าหรือหอพักนักศึกษา แต่ “ของมีค่า” นั้นถูกใส่เพิ่มเข้าไปภายหลัง เพื่อสร้างความตื่นเต้นและเป็นอุบายขายของมือสองในราคาสูงขึ้น เข้ากลุ่มอัตโนมัติ ศาลสูงออสเตรเลียมีคำสั่งให้ผู้เสียหายจากการถูกเรียกเก็บดอกเบี้ยและค่าธรรมเนียมอย่างไม่เป็นธรรมโดยธนาคาร ANZ และธนาคาร ASB เป็นผู้ร่วมฟ้องคดีแบบกลุ่มโดยอัตโนมัติ เพื่อเรียกร้องเงินคืน เดือนมีนาคม ปี 2563 ธนาคาร ANZ ยอมรับว่าคำนวณดอกเบี้ยผิดเพราะข้อบกพร่องของโปรแกรมที่ใช้ในระหว่างเดือนพฤษภาคม 2558 ถึง พฤษภาคม 2559 และตกลงจะจ่ายค่าชดเชยให้กับลูกค้าประมาณ 100,000 คน รวมเป็นเงิน 29.4 ล้านเหรียญ ด้านธนาคาร ASB ซึ่งไม่มีหลักฐานยืนยันว่าได้ส่งข้อมูลอัตราดอกเบี้ยหลังการปรับโครงสร้างหนี้ให้กับลูกหนี้ในช่วงเดือนมิถุนายน 2015 ถึง 2019 ก็ตกลงยินยอมจ่ายเงินรวม 8.1 ล้านเหรียญให้กับผู้ได้รับผลกระทบ 73,000 ราย คำสั่งศาลครั้งนี้ทำให้ลูกหนี้สินเชื่อบ้านและสินเชื่อส่วนบุคคลเหล่านี้อุ่นใจได้ว่าจะมีการดำเนินคดีและมีโอกาสได้รับเงินคืน อย่างไรก็ตามผู้ที่ไม่ต้องการร่วมฟ้องก็สามารถขอถอนตัวจากคดีนี้ได้ ฟังก์ชันเหลือเชื่อ กรมยานยนต์แห่งรัฐแคลิฟอร์เนีย ยื่นร้องเรียนต่อสำนักงานพิจารณาคดีปกครองด้วยข้อ กล่าวหาว่าโฆษณารถยนต์เทสลาว่าด้วยระบบช่วยเหลือในการขับขี่ เข้าข่ายเกินจริง ทำให้ผู้บริโภคเข้าใจผิดในสาระสำคัญของฟังก์ชัน “ออโตไพล็อต” และฟีเจอร์ “ขับอัตโนมัติ” โฆษณาในเว็บไซต์บริษัทระบุว่า “สิ่งที่คุณต้องทำคือแค่เข้าไปนั่ง แล้วบอกรถคุณว่าจะให้ไปที่ไหน ถ้าคุณไม่พูดอะไรเลย รถจะเปิดดูปฏิทินของคุณ แล้วพาคุณไปยังที่ๆ คาดว่าคุณมีนัดหมาย” ซึ่งกรมฯ ยืนยันว่ารถเทสลาไม่ใช่ยานยนต์ที่สามารถทำเช่นนั้นได้ ไม่ว่าจะในช่วงเวลาขณะนี้หรือในขณะที่ทำการโฆษณา หากถูกตัดสินว่าผิดจริง เทสลาจะไม่มีสิทธิจำหน่ายรถในแคลิฟอร์เนีย ซึ่งเป็นบ้านเกิดของแบรนด์และเป็นตลาดใหญ่ที่สุดในสหรัฐฯ อีกต่อไป ขณะนี้บริษัทกำลังถูกสอบสวนกรณีอุบัติเหตุที่มีผู้เสียชีวิต ซึ่งคาดว่าอาจเกิดขึ้นขณะรถอยู่ในโหมดออโตไพล็อตด้วย

อ่านเพิ่มเติม >

ฉบับที่ 254 ซื้อประกันโควิด-19 ที่ร้านสะดวกซื้อ ต้องเคลมที่ไหน?

ดราม่ากรณีการขอเคลมประกันโควิดแบบเจอ จ่าย จบ ยังมีให้ได้รับรู้อยู่เรื่อยๆ และน่าจะเป็นมหากาพย์ยาวนานเรื่องหนึ่งซึ่งสะท้อนถึงความเดือดร้อนของผู้บริโภคในรูปแบบที่แตกต่างกันไป ดังที่บ่นติดปากกันว่า “ประกันโควิด-19 ซื้อง่าย ขายคล่อง แต่เคลมยากมาก” ย้อนไปช่วงสถานการณ์โควิด-19 ระบาดเมื่อต้นปี 2563 คุณพลอย เจ้าของร้านทำผมเล็กๆ แห่งหนึ่ง ยอมรับว่าด้วยอาชีพช่างทำผมที่ต้องใกล้ชิดลูกค้า แม้เธอจะให้บริการแบบควบคุมความปลอดภัยตามมาตรการเข้มงวดขนาดไหน เธอก็ยังคงมีความเสี่ยงติดเชื้อโควิด-19 ได้อยู่ดี ต่อมาเมื่อเห็นร้านสะดวกซื้อใกล้บ้านเปิดขายประกันโควิด-19 ประเภท เจอ จ่าย จบ ของบริษัทแห่งหนึ่ง เธอจึงตัดสินใจซื้อประกันนี้ให้ตัวเองและครอบครัวรวม 3 คน จากนั้นเธอและครอบครัวก็ยังคงป้องกันตัวเองเหมือนเดิม ทำให้อยู่รอดปลอดภัยมาทั้งในยุคสายพันธุ์อัลฟาและเดลต้า แต่ในที่สุดคุณพลอยก็ต้องมาพ่ายแพ่ให้กับโอมิครอน เมื่อผลตรวจแบบ RT-PCR ของเธอเป็นบวก เมื่อคุณพลอยเข้ารักษาตัวที่โรงพยาบาลของรัฐแห่งหนึ่งจนหายดี และกลับมากักตัวต่อที่บ้านครบตามกำหนดแล้ว เธอจึงติดต่อไปที่คอลเซ็นเตอร์ของร้านสะดวกซื้อที่เธอซื้อประกันโควิด-19 ไว้ เพื่อจะยื่นขอเคลมประกัน โดยเธอได้เตรียมเอกสารที่เกี่ยวข้องไว้เรียบร้อย แต่คอลเซ็นเตอร์กลับตอบมาว่า เธอต้องติดต่อกับบริษัทประกันนั้นเอง เธอยืนงงในดงเอกสารและคำตอบที่ไม่คาดคิด ก่อนจะมาร้องเรียนมาที่มูลนิธิเพื่อผู้บริโภค แนวทางการแก้ไขปัญหา ในกรณีนี้ เมื่อคุณพลอยติดเชื้อโควิค-19 จะต้องไปดำเนินการยื่นเอกสารและหลักฐานเพื่อเคลมประกันกับบริษัทประกันภัยนั้นๆ เอง เพราะร้านสะดวกซื้อเป็นเพียงช่องทางการขายและซื้อประกันโควิด-10 เท่านั้น ซึ่งจะแตกต่างจากที่ซื้อกับตัวแทน (บุคคล) ของบริษัทประกันภัยโดยตรง ที่ผู้ซื้อสามารถฝากเอกสารหลักฐานเคลมไปกับตัวแทนได้เลย และขณะนี้คุณพลอยก็อยู่ในขั้นตอนที่ทางบริษัทประกันจะต้องจ่ายค่าประกันให้เธอตามสิทธิ

อ่านเพิ่มเติม >

ฉบับที่ 249 “ผู้ประกันตนกับบำนาญชราภาพ”

องค์กรผู้บริโภคเสนอประกันสังคม จ่ายบำนาญชราภาพแบบเดิมและอาจเตรียมเกษียณอายุ 60 ปี สำหรับผู้ประกันตนรายใหม่การริเริ่มของประกันสังคมที่จะยกเลิกการจ่ายบำนาญชราภาพให้กับผู้ประกันตนที่อายุ 55 ปี โดยเลื่อนการจ่าบำนาญชราภาพเมื่ออายุ 60 ปีแทนกลุ่มผู้บริโภคมองว่าเรื่องนี้เมื่อสำนักงานประกันสังคมมีสัญญาที่ตกลงไว้กับผู้ประกันตนว่าจะ สามารถเกษียณอายุได้ที่อายุ 55 ปีและหากส่งเงินสมทบประกันสังคมไม่น้อยกว่า 180 เดือนหรือ 15 ปีจะได้รับบำนาญชราภาพประมาณ 3,750บาทต่อเดือน หรือหากส่งเงินสมทบในฐานะผู้ประกันตน 20 ปีก็จะได้รับเงินอยู่ที่ประมาณ 4,125 บาท สิ่งที่สำนักงานประกันสังคมควรจะดำเนินการซึ่งทุกฝ่ายเห็นด้วยก็คือ การขยายเพดานวงเงินสูงสุดของผู้ประกันตนที่สมทบจาก 15,000 บาทเป็น 20,000 บาท แต่หากเปรียบเทียบกับเรื่องนี้จะเห็นได้ว่าสัญญาเดิมที่ทำไว้กับผู้ประกันตนก็ควรจะเปิดโอกาสให้ผู้ประกันตนเป็นผู้มีสิทธิในการเลือกว่าจะรับบำนาญที่อายุ 55 ปี หรือ 60 ปี ซึ่งควรเป็นการตัดสินใจของผู้ประกันตนที่จะเลือกสิทธิของผู้ประกันตนนั้นด้วยตัวเอง แต่หากประกันสังคมจะปรับให้จ่ายคืนบำนาญที่อายุ 60 ปีก็ควรดำเนินการกับผู้ประกันตนใหม่หรืออาจจะดำเนินการอย่างเป็นระบบสอบถามความสมัครใจในการที่จะเลือกสำหรับผู้ประกันตนรายเดิมส่วนรายใหม่ก็จัดการปรับแก้กฎหมายให้ชัดเจน ให้จ่ายเงินบำนาญชราภาพที่ 60 ปี ซึ่งอาจจะส่งผลดีก็คือทำให้บริษัทเอกชนทั้งหลายอาจจะต้องยืดระยะเวลาการจ้างงานจาก 55 ปีเป็น 60 ปีแทนที่ในปัจจุบันบริษัทเอกชนใช้วิธียุติการจ้างเมื่อครบอายุ 55 ปี แล้วให้ลูกจ้างไปรับเงินประกันสังคมแล้วอาจจะทำสัญญาจ้างใหม่อีกรอบซึ่งทำให้ลูกจ้างเสียสิทธิต่างๆอีกหลายอย่าง แต่ไม่ว่าจะดำเนินการอย่างไรสำนักงานประกันสังคม ควรจะสอบถามผู้ประกันตนอย่างเป็นระบบเพราะผู้ประกันควรมีสิทธิเลือกและช่วยสนับสนุนการตัดสินใจ สิ่งสำคัญในการปฏิรูปประกันสังคมอีกส่วน คือ การปรับลดสิทธิประโยชน์ของผู้ประกันตน เรื่องการรักษาพยาบาล เพราะในปัจจุบันรัฐบาลได้สนับสนุนงบประมาณในการดำเนินการ เช่น งบประมาณในการส่งเสริมสุขภาพป้องกันโรคสำนักงานประกันสังคมควรเร่งพัฒนาเพิ่มเติมสิทธิประโยชน์และลดการจ่ายเงินในส่วนบริการสุขภาพหรือยุติการจ่ายเงินในส่วนสุขภาพในที่สุดเพราะรัฐบาลควรรับผิดชอบผู้ประกันตนเช่นเดียวกับผู้ป่วยในระบบบัตรทองหรอระบบสวัสดิการข้าราชการซึ่งจะทำให้ผู้ประกันตนมีโอกาสได้รับ

อ่านเพิ่มเติม >

ฉบับที่ 252 เตือนภัย! โทร.มาอ้าง คปภ. ล้วงข้อมูลกรมธรรม์ หลอกขายประกัน

อย่าหลงกล ถ้าจู่ๆ มีคนโทร.เข้ามาว่าได้รับแจ้งจาก คปภ. (สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย) ให้มาดูแลผลประโยชน์ของผู้ที่ทำประกันเอาไว้ เพราะนี่คือรูปแบบการหลอกลวงของตัวแทนประกันนอกรีต ที่กว่าคุณจะรู้ตัวก็อาจจะสายไปแล้ว วันหนึ่งคุณไอติมได้รับโทรศัพท์อ้างว่า “เขา” เป็นผู้ที่จะเข้ามาดูแลผลประโยชน์ในเรื่องกรมธรรม์ให้นั้น เธอไม่ได้เอะใจอะไรเพราะได้ยินคำว่า คปภ. ซึ่งเป็นหน่วยงานรัฐมอบหมายให้บุคคลผู้นี้โทร,มา จึงยอมให้เขานำกรมธรรม์ทั้งหมดของเธอกลับไปทำสรุปวิเคราะห์กรมธรรม์ส่งมาให้ ซึ่ง “เขา” บอกจะแจกแจงให้คุณไอติมได้ทราบว่าควรจัดการอย่างไรถึงจะได้รับผลประโยชน์สูงสุด แต่... “เขา” หายไปเดือนกว่าจนเธอต้องโทร.ไปทวงกรมธรรม์คืน ซึ่งนั้นระหว่างนั้นก็มีคนโทร.เข้ามาพูดในลักษณะเดียวกันนี้อีก 3 ราย พอ “เขา” เอามาคืน ก็ไม่มีผลวิเคราะห์ใดๆ มาให้ มีแต่การนำเสนอขายประกันให้ ประจวบกับที่เธอกำลังมีปัญหาสุขภาพ และเห็นว่าเงื่อนไขที่เขาเสนอว่าค่ารักษาที่ไม่จำกัดวงเงินสามารถปรับเปลี่ยนเป็นค่าห้องได้นั้นเข้าท่าดี จึงตกลงซื้อประกันสุขภาพไป แต่เหมือนเธอยังมีโชคอยู่บ้าง ไม่รู้อะไรดลใจให้วันรุ่งขึ้นเธอโทรไปตรวจสอบเงื่อนไขนี้กับฝ่ายค่าสินไหมของโรงพยาบาลที่รักษาประจำ ซึ่งได้คำตอบว่าทำไม่ได้ ถ้ามีบริษัทประกันไหนมาอ้างแบบนี้อย่าไปเชื่อ เธอจึงโทร.ไปขอยกเลิกประกันสุขภาพฉบับนั้นได้ทันก่อนจะสายไป ย้อนไปตอนที่เธอตกลงซื้อประกันสุขภาพไป เขาบอกว่าจะนำสรุปวิเคราะห์กรมธรรม์มาให้ แต่พอเธอยกเลิกประกันไป เขาบอกว่าไม่ทำให้แล้วเพราะเธอไม่ใช้บริการของเขา เธอจึงตำหนิไปตรงๆ ว่าถ้าอย่างนี้คือเขาตั้งใจหลอกลวงโดยอ้างว่า คปภ.ให้มาดูแล แต่จริงๆ แล้วมาเพื่อจะเสนอขายประกันมากกว่า เธอจึงไม่ไว้วางใจคนๆ นี้แล้ว เกรงว่าเขาจะเป็นมิจฉาชีพ จึงขอเอกสารสำเนาบัตรประชาชนพร้อมลายเซ็นของเธอที่ใช้เป็นหลักฐานตอนซื้อประกันสุขภาพคืนมาทั้งหมด เขาก็รับปาก แต่ก็เงียบหายไปเลย คุณไอติมจึงมาเล่าเรื่องนี้ให้มูลนิธิเพื่อผู้บริโภคไว้เตือนภัยคนอื่นๆ พร้อมกับปรึกษาหาวิธีป้องกันไม่ให้เกิดความเสียหายหากผู้อื่นนำเอกสารข้อมูลส่วนตัวของเธอไปใช้โดยพลการ แนวทางการแก้ไขปัญหา ฝ่ายพิทักษ์สิทธิผู้บริโภค มูลนิธิฯ แนะนำให้คุณไอติมไปแจ้งความบันทึกประจำวันไว้ว่า ได้ให้เอกสารไปกับบุคคลนี้ มีรายละเอียดดังนี้ ถ้าเกิดเหตุอะไรที่นอกเหนือจากนี้ คุณไอติมไม่รู้เรื่องและไม่ขอรับผิดชอบใดๆ ทั้งสิ้น

อ่านเพิ่มเติม >

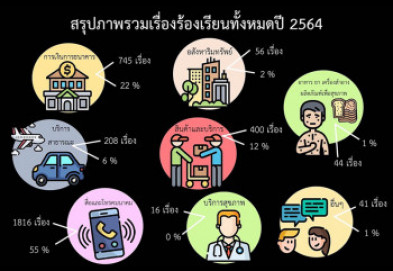

ฉบับที่ 250 สถานการณ์ผู้บริโภค ปี 64

ปี 2564 ยังคงเป็นปีแห่งช่วงเวลาที่ต้องเผชิญหน้ากับปัญหาการระบาดของโควิด 19 ระลอกแล้วระลอกเล่า ซึ่งไม่เพียงชีวิตต้องปรับเปลี่ยนสู่วิถีใหม่และอยู่กันอย่างหวาดระแวงโรคภัย กรณีปัญหาเรื่องการละเมิดสิทธิผู้บริโภคเองก็ได้ปรับเปลี่ยนรูปแบบตามเข้ามาสู่ชีวิตวิถีใหม่ด้วยเช่นกัน หากเราเผลอไผลไม่ทันระวังตัว หรือแม้จะระวังมากแล้วก็ตาม ปัญหาก็อาจเกิดขึ้นได้ กล่าวคือหากเขาจะโกง อยู่เฉยๆ เขาก็โกง ผู้บริโภคจึงต้องเรียนรู้ที่จะใช้สิทธิและไม่ปล่อยให้ “ผู้ร้ายลอยนวล” ขณะเดียวกันก็ต้องไม่ทำตัวเองให้กลายเป็นเหยื่อเพราะความละโมบหรือไม่ทันเกมคนโกง มาดูกันว่า ปี 2564 มูลนิธิเพื่อผู้บริโภค ได้รับเรื่องร้องเรียนอะไรบ้าง (สถิติ ตั้งแต่วันที่ 1 มกราคม – 15 ธันวาคม 2564) ปัญหา SMS ก่อกวน พุ่งอันดับ 1 อันดับหนึ่งของปี 2564 คือ ปัญหาด้านสื่อและโทรคมนาคม 1,816 ราย คิดเป็นร้อยละ 55 รองลงมา คือ ปัญหาด้านการเงินการธนาคาร/ประกัน ร้องเรียนเข้ามา 740 ราย คิดเป็นร้อยละ 22 และอันดับที่ 3 คือ ปัญหาด้านสินค้าและบริการทั่วไป จำนวน 400 ราย คิดเป็นร้อยละ 12 (จากจำนวนผู้ร้องเรียนทั้งหมด 3,321 ราย) ร้อยละ 55 ของจำนวนผู้ร้องเรียนทั้งหมดนั้น ส่วนใหญ่เป็นปัญหาที่พบจากการได้รับข้อความ SMS ก่อกวน ที่มีเนื้อหาหลอกลวงให้ใช้บริการแอปฯ กู้เงิน ผิดกฎหมาย และเว็บพนัน รวมถึงเนื้อหาอนาจาร ทำให้เกิดความเดือดร้อนรำคาญและเสียทรัพย์สินได้ เบื้องต้นทาง กสทช.สั่งค่ายโทรศัพท์มือถือบล็อกข้อความแล้ว แต่ยังไม่มีความคืบหน้า ทำให้มีผู้ร้องเรียนเข้ามาเป็นจำนวนมาก ตั้งแต่ช่วงเดือนกันยายนและตุลาคม 2564 ปัญหาหนี้และทวงหนี้ไม่เหมาะสม ประกันและประกันโควิด เข้าป้ายมาเป็นอันดับสอง ปัญหาด้านการเงินการธนาคาร/ประกัน ร้องเรียนเข้ามา 740 ราย คิดเป็นร้อยละ 22 นั้น ประกอบไปด้วยหนี้จาก ธุรกิจเช่าซื้อ หนี้นอกระบบ สินเชื่อและบัตรเครดิต เนื่องจากสภาวะเศรษฐกิจตกต่ำในช่วงการแพร่ระบาดของโรคโควิด-19 โดย “ประกันโควิด” เป็นปัญหาที่มีผู้เสียหายมากและเป็นประเด็นในสังคมที่กำลังร้อนแรง คือ การจ่ายค่าสินไหมประกันโควิดแบบ “เจอจ่ายจบ” ล่าช้าเกินกว่า 15 วัน ขัดกับคำสั่งของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) หรือบริษัทประกันบอกยกเลิกสัญญา และบริษัทประกันถูกเพิกถอนใบอนุญาต ต้องขอรับชำระหนี้กับกองทุนประกันภัยวินาศภัยที่เข้ารับช่วงจ่ายค่าสินไหมทดแทนต่อจากบริษัทประกัน กรณีในเรื่องของประกันภัย มพบ.ยังพบปัญหามิจฉาชีพหลอกให้ผู้บริโภคต่อประกันรถยนต์ทางโทรศัพท์แต่ไม่ได้รับกรมธรรม์ โดยมีผู้เสียหายที่มาร้องเรียน 14 คน กล่าวว่า มีการแอบอ้างเป็นบริษัทประกันโทรมาแจ้ง เรื่องอู่รถยนต์ที่อยู่ในเครือบริษัทประกันไม่ครอบคลุมกับอู่ใกล้บ้าน ทำให้ต้องไปซ่อมที่ไกลๆ ทำให้ต้องยินยอมต่อกรมธรรม์ นอกจากนี้ แอปพลิเคชันกู้เงินผิดกฎหมาย ก็เป็นปัญหาที่มีผู้ร้องเรียนเข้ามามากเช่นเดียวกัน โดยร้องเรียนเข้ามามากขึ้นในเดือนตุลาคม (เป็นช่วงเวลาเดียวกับการเกิดปัญหาเอสเอ็มเอสกวนใจ) ลักษณะของแอปฯ กู้เงิน คือ ต้องจ่ายเงินก่อนกู้ หรือ มีดอกเบี้ยสูงเกินกว่ากฎหมายกำหนด ต้องชำระคืนภายใน 6-7 วัน ถ้าลูกหนี้จ่ายหนี้ไม่ครบหรือไม่จ่ายหนี้ เจ้าหนี้จะโทรหาทุกคนที่มีรายชื่อในโทรศัพท์ อันดับสาม คือ ปัญหาด้านสินค้าและบริการทั่วไป ผู้บริโภคที่ร้องเรียนเข้ามาพบปัญหาสินค้าชำรุดบกพร่อง ไม่ได้มาตรฐานมากที่สุด จำนวน 76 เรื่อง รองลงมา คือ มีปัญหาการขอเงินคืน ไม่พอใจบริการ การโฆษณาเกินจริง ซึ่งเป็นปัญหาเกิดจากการซื้อสินค้าในช่องทางออนไลน์ เมื่อจัดส่งสินค้ามาให้พบว่าสินค้าชำรุด และไม่ตรงปก ดังนั้นผู้ให้บริการตลาดออนไลน์ควรต้องเป็นผู้แก้ไขจัดการร้านค้าออนไลน์ที่พบปัญหา การแก้ไขปัญหาให้กับผู้บริโภค จากประเด็นปัญหาที่ได้รับการร้องเรียนข้างต้น มพบ. และ เครือข่ายองค์กรผู้บริโภค ได้ร่วมกันแก้ไขปัญหาโดยแจ้งปัญหาไปยังหน่วยงานที่เกี่ยวข้องโดยตรง เพื่อให้ดำเนินการแก้ไขและเยียวยาความเสียหายให้กับผู้บริโภค เช่น กรณีผู้บริโภคได้รับข้อความ SMS ก่อกวนนั้น มพบ.ได้เข้าพบกับรองเลขาฯ กสทช. ติดตามความคืบหน้าและยื่นข้อเสนอให้ 1. เปิดเผยคำสั่งของ กสทช. ที่กำหนดให้ค่ายมือถือแก้ไขปัญหา SMS 2. ออกคำสั่งให้ผู้ประกอบการจ่ายค่าเสียหายให้กับผู้ร้องเรียน 1,000 บาท/ข้อความ 3. ลงโทษตามกฎหมายสูงสุดกับผู้ประกอบการเช่นเดียวกับกรณีบริษัทประกันโควิดจ่ายค่าสินไหมล่าช้า มพบ.พาผู้เสียหายเข้าพบ คปภ. เร่งให้บริษัทประกันดำเนินการ 1. เร่งรัดบริษัทจ่ายค่าสินไหมให้กับผู้ซื้อประกันทุกรายทันที 2. ตรวจสอบและลงโทษบริษัทประกันที่ประวิงเวลาจ่ายค่าสินไหม 3. พิจารณาออกคำสั่งให้บริษัทประกันรับเอกสารเคลมค่าสินไหมผ่านช่องทางออนไลน์ประเด็นปัญหาแอปฯ กู้เงินผิดกฎหมาย มพบ. เสนอให้ 1. ธปท.ควรจะให้ผู้ประกอบธุรกิจเปิดเผยข้อมูลการจดทะเบียนอนุญาต โดยทำเป็นเครื่องหมายสัญลักษณ์ 2. ให้กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม กวาดล้างหรือระงับไม่ให้เปิดแอปฯ กู้เงินผิดกฎหมายทั้งหมด ต่อกรณีปัญหาการซื้อสินค้าในช่องทางออนไลน์ มพบ.ได้ประสานงานกับกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม จัดพิธีลงนามบันทึกข้อตกลงความร่วมมือ 21 ข้อ ร่วมกัน 19 องค์กร ทั้งภาครัฐและเอกชน เพื่อคุ้มครองผู้บริโภคในการซื้อขายสินค้าและบริการในตลาดออนไลน์ สร้างความปลอดภัยทางเศรษฐกิจดิจิตอล และติดตามผู้ให้บริการตลาดออนไลน์และหน่วยงานให้ดำเนินการตามบันทึกข้อตกลงความร่วมมือ ทั้งนี้ปัญหาผู้บริโภคที่พบทั้งหมด ภาครัฐจะต้องมีมาตรการบังคับใช้กฎหมายอย่างจริงจังและรวดเร็ว ทุกฝ่ายจะต้องแจ้งเตือนผู้บริโภคให้ทราบถึงภัยที่เกิดขึ้น รวมทั้งจะต้องมีแหล่งเพื่อให้ผู้บริโภคได้ตรวจเช็คข้อมูลที่เชื่อถือได้โดยเร็วที่สุดการดำเนินคดีเพื่อผู้บริโภค ในปี 2563 ต่อเนื่องมาถึง 2564 มีสถานการณ์หรือปรากฎการณ์ที่เข้าข่ายละเมิดสิทธิผู้บริโภคหลายกรณี ซึ่ง มพบ. มีการฟ้องคดีทั้งลักษณะคดีปกครอง ได้แก่ การควบรวมธุรกิจ ระหว่าง บริษัท ซี.พี. รีเทล ดีเวลลอปเม้นท์ จำกัด กับบริษัท เทสโก้ สโตร์ส (ประเทศไทย) จำกัด ซึ่งก่อให้เกิดอำนาจเหนือตลาดอย่างสมบูรณ์ มีส่วนแบ่งตลาดเพิ่มสูงขึ้น มากกว่าร้อยละ 83.97 ของส่วนแบ่งตลาด กรณีดังกล่าวนี้จะทำให้ผู้ขอรวมธุรกิจใช้อำนาจที่เหนือกว่าในการต่อรองเชิงผลประโยชน์ด้านราคา ทำให้ผู้บริโภคขาดโอกาสในการเลือกซื้อสินค้าได้อย่างอิสระ และทำให้ผู้ประกอบธุรกิจตลาดร้านค้าส่ง รวมถึงห้างสรรพสินค้า ที่กำลังจะเข้าสู้ตลาดในอนาคต ไม่สามารถแข่งขันได้อย่างเสรีและเป็นธรรม ดังนั้นมูลนิธิเพื่อผู้บริโภคจึงยื่นฟ้องคดีต่อศาลปกครองกลาง เมื่อวันที่ 15 มีนาคม 2564 เพื่อเพิกถอนคำสั่งของคณะกรรมการแข่งขันทางการค้า ที่อนุญาตให้มีการควบรวมธุรกิจ (คดีอยู่ระหว่างดำเนินการ) คดีทั่วไป ได้แก่ การฟ้องคดีฉ้อโกงขายที่นอนยางพารา การฟ้องคดีเรียกค่าเสียหายจากอุบัติเหตุรถชน การฟ้องคดีผู้บริโภคกรณีอสังหาริมทรัพย์ และการช่วยเหลือด้านคดีแก่กลุ่มสามล้อผู้เสียหายจากการถูกสหกรณ์ฉ้อโกง เป็นต้น

อ่านเพิ่มเติม >

ฉบับที่ 249 ความเคลื่อนไหวเดือนพฤศจิกายน

อัตราค่าโดยสารรถยนต์รับจ้างผ่านระบบอิเล็กทรอนิกส์ 12 พ.ย. 64 เว็บไซต์ราชกิจจานุเบกษาเผยแพร่ประกาศกระทรวงคมนาคม เรื่องกำหนดอัตราค่าจ้างบรรทุกคนโดยสารและค่าบริการอื่น สำหรับรถยนต์รับจ้างผ่านระบบอิเล็กทรอนิกส์ และเรียกรถผ่านแอปพลิเคชันต่างๆ พ.ศ.2564 โดยมีผลบังคับใช้ทันทีตั้งแต่วันประกาศ โดยอัตราค่าจ้างบรรทุกคนโดยสารของรถยนต์รับจ้างผ่านระบบอิเล็กทรอนิกส์ กำหนด ดังนี้ 1. รถยนต์รับจ้างผ่านระบบอิเล็กทรอนิกส์ขนาดเล็ก ระยะทาง 2 กิโลเมตรแรก 40 - 45 บาท เกินกว่า 2 กิโลเมตรขึ้นไป กิโลเมตรละ 6 - 10 บาท 2. รถยนต์รับจ้างผ่านระบบอิเล็กทรอนิกส์ขนาดกลาง ระยะทาง 2 กิโลเมตรแรก 45 - 50 บาท เกินกว่า 2 กิโลเมตรขึ้นไป กิโลเมตรละ 7 - 12 บาท 3. รถยนต์รับจ้างผ่านระบบอิเล็กทรอนิกส์ขนาดใหญ่ ระยะทาง 2 กิโลเมตรแรก 100 - 150 บาท เกินกว่า 2 กิโลเมตรขึ้นไป กิโลเมตรละ 12 - 16 บาท ทั้งนี้ กรณีระบบคำนวณอัตราค่าโดยสารล่วงหน้าประเมินว่าสภาพจราจร ไม่สามารถเคลื่อนที่หรือเดินรถต่อไปได้ตามปกติ ให้คิดอัตราค่าโดยสารคำนวณเพิ่มในอัตรานาทีละ 2 บาท และค่าบริการอื่น กำหนดในกรณีจ้างผ่านระบบสื่อสารทางอิเล็กทรอนิกส์ เรียกเก็บเพิ่มในอัตรา 20 บาท กรณีที่ปริมาณรถยนต์รับจ้างผ่านระบบอิเล็กทรอนิกส์ไม่สมดุลกับความต้องการใช้บริการ เรียกเก็บเพิ่มในอัตราไม่เกินหนึ่งเท่าของค่าจ้างบรรทุกคนโดยสาร ต้องไม่เกิน 200 บาท จากประกาศราชกิจจานุเบกษาราคาเริ่มต้นค่าโดยสารต่ำสุด คือ 40 บาท เพิ่มค่าบริการเรียกรถ 20 บาท โดยรวมค่าบริการเริ่มต้นจะอยู่ที่ 60 บาท คปภ.ยัน บ.ประกันห้ามยกเลิกกรมธรรม์ "เจอ จ่าย จบ" จากกรณีของบริษัทเดอะวันประกันภัย จำกัด (มหาชน) แจ้งผู้เอาประกันให้เลือกเงื่อนไขที่บริษัทยื่นข้อเสนอ หากไม่แจ้งการเลือกทางบริษัทจะเปลี่ยนความคุ้มครองในกรมธรรม์โดยอัตโนมัติ จากเจอ จ่ายจบ เป็นคุ้มครองเฉพาะโคม่านั้น 15 พ.ย. สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) โดยนายสุทธิพล ทวีชัยการ เลขาธิการสำนักงาน คปภ. กล่าวว่า ยังคงยึดคำสั่งนายทะเบียนตามกฎหมาย โดยบริษัทประกันไม่สามารถใช้สิทธิบอกเลิกกรมธรรม์ หรือเปลี่ยนแปลงเงื่อนไขกรมธรรม์ได้ตามอัตโนมัติ เนื่องจากจะกระทบต่อผู้เอาประกันทั้งความไม่ยุติธรรมและความเชื่อมั่นของประชาชน ทั้งนี้ คปภ. ได้เสนอแนวทางเพิ่มเพื่อช่วยเหลือบริษัทประกันและผู้เอาประกัน โดยทางบริษัทประกันสามารถเสนอทางเลือกให้ผู้เอาประกันได้ แต่ต้องเป็นความสมัครใจของผู้เอาประกันเท่านั้น ไม่สามารถบังคับหรือแจ้งเปลี่ยนอัตโนมัติได้ หากไม่ปฎิบัติตามจะถือว่าทางบริษัทประกันฝ่าฝืนคำสั่งนายทะเบียน มีโทษปรับสูงสุด 300,000 บาท กาแฟผสมยาอียังไม่มีในไทย จากกรณีในสื่อออนไลน์มีการประกาศขาย “ยาอีในกาแฟซอง 3,000 บาท ในทวิตเตอร์และอีกกรณีเผยแพร่คลิปที่นำซองกาแฟมาประกอบคลิป เพื่ออ้างว่ามียาอีผสมในกาแฟในแอปพลิเคชัน TikTok” นั้น นายวิชัย ไชยมงคล เลขาธิการ สำนักงานคณะกรรมการป้องกันและปราบปรามยาเสพติด ได้สอบปากคำ นายนพพร สุชัยเจริญรัตน์ ผู้ต้องหาที่ใช้บัญชีทวิตเตอร์ ประกาศขายยาอีผสมกาแฟ โดยพบว่า นายนพพรได้โพสต์ข้อความดังกล่าวจริงและยอมรับว่า ได้นำรูปมาจากทางอินเตอร์เน็ตมาโพสต์ลงทวิตเตอร์ เมื่อลูกค้าสนใจและหลงเชื่อโอนเงินให้ ก็จะบล็อกไลน์ เปลี่ยนชื่อไลน์ เพื่อหลอกลวงไปเรื่อยๆ นายนพพรสารภาพว่า ทำไปเพราะความมึนเมาจากการเสพยา คึกคะนอง แต่ไม่ได้มีการจำหน่ายจริง ดังนั้นจากการสืบสวนทั้งหมดพบเป็นเพียงการหลอกลวงให้หลงเชื่อและโอนเงิน ขอยืนยันว่าจนถึงขณะนี้ ไม่พบว่ามียาอีผสมกาแฟอยู่จริงในประเทศไทย ธนาคารแห่งประเทศไทยเตรียมแก้หนี้ระยะยาวด้วยการรวมหนี้-รีไฟแนนซ์ พ.ย. 64 นางสาวสุวรรณี เจษฎาศักดิ์ ผู้อำนวยการอาวุโส ฝ่ายนโยบายและกำกับสถาบันการเงิน 2 ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า ได้มีการออกมาตรการแก้หนี้ระยะยาวด้วยการรีไฟแนนซ์ รวมหนี้ โดยให้สถาบันการเงินที่เป็นผู้รวมหนี้ ช่วยลดต้นทุนเรื่องการจัดชั้นและการกันเงินสำรอง โดยทำการรวมหนี้และผ่อนปรนหลักเกณฑ์การคำนวณสินทรัพย์เสี่ยงด้านเครดิต และไม่คิดค่าปรับไถ่ถอนก่อนกำหนดตั้งแต่ 16 พ.ย. 64 - 31 ธ.ค. 66 ส่วนการรวมหนี้ต้องใช้ระยะเวลาเตรียมการ เริ่มตั้งแต่สิ้นเดือน ธ.ค. 64 - 31 ธ.ค. 66 ส่วนในกรณีสถาบันการเงินหรือผู้ประกอบการไม่ปล่อยให้ลูกหนี้รีไฟแนนซ์ออกไปรวมกับหนี้แห่งอื่น ยืนยันเมื่อลูกหนี้นำเงินมาปิดหนี้มายื่นให้ สถาบันการเงินไม่มีสิทธิปฏิเสธ ทั้งนี้ ด้านนางสาว อรมนต์ จันทพันธ์ รองผู้อำนวยการ ฝ่ายนโยบายและกำกับสถาบันการเงิน 2 ธปท. กล่าวว่า ประโยชน์ของลูกหนี้ คือ ดอกเบี้ยลด สินเชื่อบ้านดอกเบี้ยเท่าเดิม สินเชื่ออื่นที่หากนำมารวมหนี้ จะบวกดอกเบี้ยจากสินเชื่อบ้านที่ใช้เป็นหลักประกันได้ไม่เกิน 2% ศาลอุธรณ์รับเป็นคดีกลุ่มกรณีเกษตรกรได้รับผลกระทบจากพาราควอต จากกรณีเกษตรกรที่อาศัยอยู่ใน อ.โนนสัง อ.นากลาง และ อ.สุวรรณคูหา จ.หนองบัวลำภู ได้รับความเสียหายจากการใช้ผลิตภัณฑ์ยาฆ่าหญ้า ยี่ห้อ ก๊อกโซน ที่มีสารพาราควอตผสมอยู่ ซึ่งก่อให้เกิดโรคเนื้อเน่า จนบางรายต้องตัดเนื้อส่วนที่เน่าออก ได้ยื่นฟ้องเป็นคดีสินค้าไม่ปลอดภัยจากสารพาราควอต กับบริษัท เจียไต๋ จำกัด จำนวน 16 รายนั้น วันที่ 24 พฤศจิกายน 2564 นางสาวณัฐวดี เต็งพานิชกุล นักกฎหมายฝ่ายพิทักษ์สิทธิผู้บริโภค มูลนิธิเพื่อผู้บริโภค กล่าวว่า คดีสินค้าไม่ปลอดภัยจากยาฆ่าหญ้าในศาลชั้นต้นไม่อนุญาตให้ดำเนินคดีแบบกลุ่ม แต่ศาลอุทธรณ์มีคำสั่งอนุญาตให้ดำเนินคดีแบบกลุ่มได้ โดยมีเหตุผลเป็นไปตามเจตนารมณ์ของกฎหมายในเรื่องการดำเนินคดีแบบกลุ่ม โดยหากฟ้องคดีแยกกันการนำสืบที่แตกต่างกันทำให้ผลการตัดสินอาจไม่เหมือนกันได้ และผู้ที่ได้รับความเสียหายบางส่วนจะไม่ได้รับการเยียวยา ศาลยังเห็นว่า การที่ประชาชนได้รับการเยียวยาจากผู้ประกอบการที่ดำเนินธุรกิจที่ก่อให้เกิดความเสียหาย จะทำให้เกิดการลงโทษเชิงทรัพย์สินกับผู้ประกอบธุรกิจ และจะทำให้ผู้ประกอบธุรกิจตระหนักได้ว่าหากไม่แก้ไขปรับปรุงในการประกอบธุรกิจ ก็อาจถูกฟ้องร้องดำเนินคดีด้วยวิธีการดำเนินคดีแบบกลุ่มอีก ทั้งนี้ การดำเนินคดีฟ้องกลุ่มได้เรียกค่าเสียหายของสมาชิกกลุ่ม 16 คน เรียกค่าเสียหายรวมประมาณ 11.32 ล้านบาท

อ่านเพิ่มเติม >

ฉบับที่ 249 แฝงสัญญาค้ำประกันในการเช่าซื้อข้อตกลงให้รับผิดแบบลูกหนี้ร่วม ใช้บังคับได้หรือไม่

สวัสดีทุกท่านครับ ในฉบับนี้มีเรื่องน่าสนใจเป็นเรื่องใกล้ตัวเกี่ยวกับการทำสัญญาเช่าซื้อที่มีรูปแบบการทำสัญญาที่แปลกและน่าสนใจ คือผู้ให้เช่าซื้อทำสัญญากับผู้เช่าซื้อที่เป็นผู้บริโภครายหนึ่ง แต่มีการให้บุคคลที่มิใช่ผู้เช่าซื้ออีกคนหนึ่งมาร่วมทำสัญญาและให้ร่วมรับผิดด้วย โดยบุคคลนี้ไม่ได้รับประโยชน์ใดๆ ตามสัญญา แต่หากเกิดการผิดนัด ผิดสัญญาต้องมาร่วมรับผิดกับผู้เช่าซื้อด้วย เมื่อเกิดกรณีพิพาทขึ้นสู่ศาล ฝ่ายผู้ให้เช่าซื้อก็มาฟ้องบุคคลที่ร่วมทำสัญญาคนดังกล่าวมาร่วมรับผิดโดยอ้างว่ามีข้อตกลงในสัญญา คดีนี้ศาลมองเจตนาของการทำสัญญา ปกติประเพณีการทำสัญญาเช่าซื้อโดยทั่วไป ก็ไม่มีการทำสัญญาลักษณะแบบนี้และตั้งข้อสงสัยว่า เป็นเรื่องที่ผู้ให้เช่าซื้อต้องการหลีกเลี่ยงข้อกฎหมายค้ำประกันที่แก้ไขใหม่หรือไม่ ซึ่งกำหนดห้ามมิให้มีข้อสัญญาให้ผู้ค้ำประกันรับผิดแบบลูกหนี้ร่วม และเมื่อมีข้อสงสัย ศาลก็ต้องตีความไปในทางที่เป็นคุณกับคนที่อาจเสียหาย คือคนที่ทำสัญญาร่วมรับผิด โดยเห็นว่าสัญญาตกลงยินยอมร่วมรับผิดอย่างลูกหนี้ร่วมดังกล่าวมีวัตถุประสงค์ในการหลบเลี่ยงกฎหมายที่บัญญัติขึ้นเพื่อคุ้มครองและให้ความเป็นธรรมแก่ผู้ค้ำประกัน ยังเป็นนิติกรรมที่มีวัตถุประสงค์ของสัญญาขัดต่อความสงบเรียบร้อยหรือศีลธรรมอันดีของประชาชน สัญญาจึงตกโมฆะไปทั้งฉบับ มาฟ้องให้รับผิดไม่ได้ คำพิพากษาศาลฎีกาที่ 8418/2563 ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 681/1 บัญญัติว่า “ข้อตกลงใดที่กำหนดให้ผู้ค้ำประกันต้องรับผิดอย่างเดียวกับลูกหนี้ร่วมหรือในฐานะลูกหนี้ร่วม ข้อตกลงนั้นเป็นโมฆะ” มีเจตนารมณ์เพื่อคุ้มครองสิทธิและให้ความเป็นธรรมแก่ผู้ค้ำประกันซึ่งมิใช่ลูกหนี้ชั้นต้น แต่เป็นเพียงบุคคลภายนอกที่ยอมผูกพันตนต่อเจ้าหนี้ ในการที่จะชำระหนี้ แทนลูกหนี้เท่านั้น สัญญาระหว่างโจทก์กับจำเลยที่ 2 ที่แสดงเจตนาต่อกันเป็นสัญญายินยอมร่วมรับผิดอย่างลูกหนี้ร่วมกับจำเลยที่ 1 นั้น แม้ชื่อและลักษณะของสัญญาจะมิใช่สัญญาค้ำประกัน แต่ในการตีความการแสดงเจตนา ให้เพ่งเล็งถึงเจตนาอันแท้จริงยิ่งกว่าถ้อยคำสำนวนหรือตัวอักษร เมื่อจำเลยที่ 2 ทำสัญญาตกลงยินยอมร่วมรับผิดอย่างลูกหนี้ร่วมกับจำเลยที่ 1 โดยเนื้อหาของสัญญามิได้ระบุให้จำเลยที่ 2 มีสถานะเป็นผู้เช่าซื้อ อย่างเดียวกับจำเลยที่ 1 สัญญาดังกล่าวคงมีเพียงข้อกำหนดหน้าที่ของจำเลยที่ 2 ที่ต้องร่วมรับผิดชำระหนี้ กับจำเลยที่ 1 จนสิ้นเชิง จำเลยที่ 2 มิได้รับสิทธิประโยชน์ใดๆ อย่างผู้เช่าซื้อด้วย สัญญาระหว่างโจทก์กับจำเลยที่ 2 ที่ทำขึ้นในลักษณะนี้ จึงเพ่งเล็งให้เห็นเจตนาและวัตถุประสงค์ของโจทก์ผู้ประกอบธุรกิจได้ว่า โจทก์ต้องการให้จำเลยที่ 2 เข้ามาผูกนิติสัมพันธ์กับตนเพื่อเป็นประกันร่วมรับผิดในกรณีจำเลยที่ 1 ผู้เช่าซื้อเพิกเฉยไม่ชำระหนี้ อันเป็นสัญญาที่ก่อประโยชน์แก่โจทก์ไม่แตกต่างจากการที่บุคคลภายนอกทำสัญญาค้ำประกันยอมรับผิดอย่างลูกหนี้ร่วมต่อเจ้าหนี้เพื่อชำระหนี้ เมื่อลูกหนี้ผิดนัดตามกฎหมายค้ำประกัน ก่อนการแก้ไขเพิ่มเติมประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 681/1 นอกจากนี้หากพิเคราะห์ถึงปกติประเพณีในการทำสัญญาเช่าซื้อที่ถือปฏิบัติกันมา ไม่ปรากฏว่าโจทก์หรือผู้ให้เช่าซื้อโดยทั่วไปมีวิธีการทำสัญญาโดยให้ผู้เช่าซื้อทำสัญญาเช่าซื้อฉบับหนึ่ง แล้วให้บุคคลอื่นเข้าทำสัญญาค้ำประกันยินยอมร่วมรับผิดชำระหนี้ กับผู้เช่าซื้อเป็นอีกฉบับ หรือมีการทำสัญญาโดยให้ผู้เช่าซื้อทำสัญญาเช่าซื้อ แล้วให้บุคคลอื่นเข้าทำสัญญายินยอมร่วมรับผิดชำระหนี้ อย่างลูกหนี้ร่วมกับผู้เช่าซื้ออีกฉบับหนึ่งดังเช่นคดีนี้ จึงนับว่ามีข้อสงสัยเกี่ยวกับสัญญาว่า สัญญาตกลงยินยอมร่วมรับผิดอย่างลูกหนี้ร่วมระหว่างโจทก์กับจำเลยที่ 2 เป็นสัญญาที่คู่สัญญากระทำเพื่อหลบเลี่ยงประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 681/1 ที่ห้ามตกลงกันให้ผู้ค้ำประกันต้องรับผิดอย่างเดียวกับลูกหนี้ร่วมหรือในฐานะลูกหนี้ร่วมหรือไม่ เมื่อมีข้อสงสัยย่อมต้องตีความไปในทางที่เป็นคุณแก่จำเลยที่ 2 คู่กรณีฝ่ายซึ่งจะเป็นผู้ต้องเสียในมูลหนี้นั้น ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 11 ข้อเท็จจริงเกี่ยวกับสัญญาระหว่างโจทก์กับจำเลยที่ 2 จึงตีความและรับฟังได้ว่าโจทก์ต้องการให้จำเลยที่ 2 ร่วมรับผิดกับจำเลยที่ 1 อย่างลูกหนี้ร่วม แต่ไม่อาจทำเป็นสัญญาค้ำประกันให้มีข้อตกลงเช่นนั้นได้ จึงหลบเลี่ยงการทำสัญญาค้ำประกันที่มีข้อจำกัดมิให้ผู้ค้ำประกันต้องรับผิดอย่างเดียวกับลูกหนี้ร่วมหรือในฐานะลูกหนี้ร่วม สัญญาตกลงยินยอมร่วมรับผิดอย่างลูกหนี้ร่วมระหว่างโจทก์กับจำเลยที่ 2 ที่มีวัตถุประสงค์ในการหลบเลี่ยงกฎหมายที่บัญญัติขึ้นเพื่อคุ้มครองและให้เป็นธรรมแก่ผู้ค้ำประกัน ยังเป็นนิติกรรมที่มีวัตถุประสงค์ของสัญญาขัดต่อความสงบเรียบร้อยหรือศีลธรรมอันดีของประชาชน เมื่อไม่มีส่วนใดที่สมบูรณ์แยกส่วนออกมาได้จึงตกเป็นโมฆะทั้งฉบับตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 150 โจทก์ไม่อาจอาศัยสัญญาตกลงยินยอมร่วมรับผิดอย่างลูกหนี้ร่วมระหว่างโจทก์กับจำเลยที่ 2 ที่ตกเป็นโมฆะมาฟ้องบังคับจำเลยที่ 2 ให้รับผิดได้ จากคำพิพากษาของศาล ก็เป็นข้อบ่งชี้อย่างหนึ่งว่า เมื่อมีการปรับแก้กฎหมายเพื่อคุ้มครองให้ความเป็นธรรมกับผู้ค้ำประกันมากขึ้น ฝั่งผู้ประกอบการที่ทำธุรกิจที่เกี่ยวกับการต้องมีผู้ค้ำประกัน ก็พยายามหาทางหลีกเลี่ยงกฎหมาย กำหนดข้อสัญญาเพื่อประโยชน์ของตนเอง ซึ่งเมื่อเจอพฤติกรรมเช่นนี้และศาลได้ตัดสินไว้เป็นแนวทาง หน่วยงานที่เกี่ยวข้องในการควบคุมสัญญาให้เกิดความเป็นธรรม โดยเฉพาะสำนักงานคณะกรรมการคุ้มครองผู้บริโภค หรือ สคบ. ที่มีคณะกรรมการว่าด้วยสัญญาที่ดูแลธุรกิจเช่าซื้อ เช่าห้องชุด เช่าที่อยู่อาศัย และสัญญาอื่นๆ ก็ควรพิจารณาเรื่องมาตรการควบคุมสัญญาเพื่อคุ้มครองสิทธิผู้บริโภคต่อไป

อ่านเพิ่มเติม >

ฉบับที่ 248 ประกันโควิด ‘เจอ จ่าย (ไม่) จบ’ บทเรียนและความเสียหายที่ (ยัง) ไม่จบ

สถานการณ์โควิด-19 สร้างความเสียหายอย่างมากต่อชีวิตและเศรษฐกิจ ประชาชนจำนวนไม่น้อยจึงต้องบริหารความเสี่ยงด้วยการซื้อประกันสุขภาพจากบริษัทประกันภัย เพื่อหวังเป็นอีกหนึ่งที่พึ่งหากเจ็บป่วยด้วยไวรัสร้ายนี้ ผลิตภัณฑ์ที่ออกมาในช่วงต้นๆ ของการแพร่ระบาดเป็นประเภท ‘เจอ จ่าย จบ’ หมายความว่าหากผู้เอาประกันตรวจพบว่าตนเองติดเชื้อก็สามารถเคลมค่าสินไหมได้ทันที สินมั่นคงประกันภัยเป็นเจ้าแรกๆ ที่จับจองตลาดประกันภัยแนวนี้ก่อนที่เจ้าอื่นๆ จะทยอยตามมา แต่บริษัทประกันภัยคงไม่คิดว่าสถานการณ์ที่เหมือนกำลังคลี่คลายจะกลับมารุนแรงจากการระบาดระลอก 3 และ 4 ที่มีผู้ติดเชื้อเพิ่มขึ้นถึงวันละหมื่นกว่าราย กลางปี 2564 สินมั่นคงประกาศยกเลิกประกันภัยโควิด-19 แบบเจอ จ่าย จบ โดยจะคืนเบี้ยประกันให้กับผู้ซื้อประกัน ทำให้สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ต้องยื่นมือเข้ามาจัดการ สินมั่นคงประกันภัยจึงกลับไปให้การคุ้มครองตามเดิม และนั่นคือสัญญาณแรกของความเสียหาย เจอ จ่าย (ไม่) จบ แต่เอเชียประกันภัยจบไปแล้ว ข้อมูลจาก คปภ. ที่ปรากฏในสื่อระบุว่า ถึงต้นเดือนกันยายนปี 2564 ทั่วประเทศมีการร้องเรียนเกี่ยวกับประกันภัยโควิดสูงถึงถึง 1,671 กรณี ขณะที่ปี 2563 มีเพียง 366 กรณีเท่านั้น โดยเรื่องร้องเรียน 5 อันดับแรก ประกอบด้วย 1. บริษัทประกันไม่ชดใช้ค่าสินไหมทดแทนกรมธรรม์ประกันภัยโควิด-19 แบบเจอ จ่าย จบ 2. บริษัทบอกเลิกกรมธรรม์ประกันภัยโควิดและคืนค่าเบี้ยประกันภัย 3. ผู้เอาประกันภัยไม่ได้รับกรมธรรม์ 4. บริษัทปฏิเสธการจ่ายค่าชดเชยรายวันหรือจ่ายไม่เป็นไปตามระยะเวลาที่พักรักษาตัว 5. ประเด็นอื่นๆ เช่น การขอแก้ไขข้อมูลในกรมธรรม์ การหักเบี้ยประกันภัยซ้ำซ้อน ร้องเรียนตัวแทนขาย ต่อมาเราจึงได้เห็นภาพผู้ซื้อประกันที่ไม่มั่นใจสถานะการเงินของบริษัทประกันภัยไปรวมตัวเรียกร้องที่หน้าบริษัทตามที่เป็นข่าว กระทั่งวันที่ 15 ตุลาคม รัฐมนตรีว่าการกระทรวงการคลังก็ออกคำสั่งเพิกถอนใบอนุญาตประกอบธุรกิจประกันวินาศภัยของบริษัท เอเชียประกันภัย 1950 จำกัด (มหาชน) เนื่องจากมีหนี้สินมากกว่าทรัพย์สิน ไม่สามารถดำรงเงินกองทุนให้ครบถ้วนตามที่กฎหมายกำหนด ขาดสภาพคล่องจนไม่สามารถจ่ายค่าสินไหมทดแทน ทั้งนี้ตั้งแต่วันที่ 27 กันยายนถึง 14 ตุลาคม ทางบริษัทต้องจ่ายค่าสินไหมให้กับผู้เอาประกันถึง 13,000 คน คิดเป็นเงินกว่า 800 ล้านบาท ถ้าปล่อยให้ประกอบธุรกิจต่อไปผู้บริโภคจะได้รับความเสียหาย “บริษัทประกันที่แบกรักความเสี่ยงสามารถจ่ายค่าเคลมประกันให้ผู้บริโภคทุกรายหรือไม่” นฤมล เมฆบริสุทธิ์ รองผู้อำนวยการมูลนิธิเพื่อผู้บริโภค (มพบ.) ตั้งคำถาม “เนื่องจากซื้อประกันหลักร้อยบาท แต่เวลาเคลมคือหลักหมื่นกับหลักแสนบาท มันแบกรับความเสี่ยงไว้หลายร้อยเท่า บริษัทประกันต้องมีตัวเลขว่าขายไป 100 กรมธรรม์ คุณได้เท่าไหร่ คุ้มไหม ดังนั้น เขาจะคำนวณจากพื้นฐานการเคลมประกัน แต่ด้วยมันเป็นวิกฤตโรคระบาด มันคุมสถานการณ์ไม่ได้ แล้วทุกคนก็มีความเสี่ยงติดเชื้อ ไม่รู้ว่าบริษัทประกันประเมินความเสี่ยงอย่างไร” คปภ. ออกมาตรการเยียวยาผู้บริโภค การล้มครืนของเอเชียประกันภัยทำให้กองทุนประกันวินาศภัยต้องเข้ามารับบทบาทเป็นผู้ชำระบัญชีและจ่ายค่าสินไหมให้แก่ผู้เอาประกัน โดยทาง คปภ. ได้ออกมาตรการเยียวยารองรับ ชนะพล มหาวงษ์ รองเลขาธิการ ด้านกฎหมาย คดี และคุ้มครองสิทธิประโยชน์ กลุ่มงาน: ด้านกฎหมายคดี และคุ้มครองสิทธิประโยชน์ ยืนยันกับ ‘ฉลาดซื้อ’ ว่า ทางกองทุนจะมีกระบวนการทำงานและจ่ายค่าสินไหมให้กับทุกรายแน่นอน “การประกันภัยโควิดเท่าที่ผ่านมาช่วงที่หนักคือระลอก 3 และ 4 ในปีนี้ บริษัทประกันภัยก็พยายามหาผลิตภัณฑ์ที่จะตอบโจทย์การบริหารความเสี่ยงให้กับประชาชน มีเงื่อนไขการคุ้มครองหลากหลายแตกต่างกัน แต่ที่มีปัญหาคือเงื่อนไขเจอ จ่าย จบ ซึ่งทำให้เกิดอุบัติเหตุทางธุรกิจประกันกับบริษัทเอเชียประกันภัย “โดยปกติแล้วกรมธรรม์ที่ขายจะมีเงื่อนไขการคุ้มครอง เช่น การเสียชีวิตจากโควิด-19 หรือได้รับเชื้อแล้วมีอาการโคมา ค่ารักษาพยาบาล ค่าชดเชยรายวัน แต่การคุ้มครองแบบเจอ จ่าย จบ มีประมาณสี่ห้าบริษัทที่ขายประกันแบบนี้เยอะ ทำให้ค่าสินไหมที่ต้องจ่ายกับเบี้ยประกันไม่สัมพันธ์กัน ซึ่ง คปภ. ก็ดูแลใกล้ชิดมาตลอดและพยายามแก้ไข แต่เนื่องจากว่าบริษัทประกันที่ขายประกันลักษณะนี้ขายเร็วมาก ประชาชนทำประกันเร็วมากทุกช่องทาง” ทั้งนี้มาตรการเยียวยาที่ คปภ. ออกมากรณีที่กรมธรรม์ยังคุ้มครอง แต่ยังไม่เกิดภัย ทาง คปภ. ได้ร่วมกับสมาคมประกันวินาศภัยไทยและกองทุนประกันวินาศภัยจัดหาบริษัทประกันภัยที่ยินดีเข้าโครงการรับกรมธรรม์ต่อจากเอเชียประกันภัยประมาณ 15 บริษัท โดยกรณีกรมธรรม์โควิด-19 แบบเจอ จ่าย จบ ทางบริษัท ทิพยประกันภัย จะรับต่อ โดยปรับเปลี่ยนเงื่อนไขว่าเมื่อพบการติดเชื้อและมีอาการโคม่าจึงจะจ่ายค่าสินไหมในจำนวนที่เพิ่มขึ้นจากกรมธรรม์เดิม เช่น ถ้ามีความคุ้มครองที่ 50,000 บาท ทางบริษัทจะเพิ่มเป็น 300,000 บาท เบี้ยประกันที่ต้องจ่ายคือ 300 บาท ในกรณีที่ไม่ต้องการต่ออายุกรมธรรม์ทางกองทุนจะคืนเบี้ยประกันให้ หรือหากต้องการทำกรมธรรม์ประเภทอื่นก็สามารถนำเบี้ยที่เหลือจากกรมธรรม์โควิดไปชำระและได้ส่วนลด 500 บาท ในส่วนของประกันภัยอื่นๆ ที่ไม่เกี่ยวกับโควิด-19 เช่น ประกันรถยนต์ อัคคีภัย บริษัทประกันภัยที่เข้าร่วมโครงการจะรับช่วงต่อ ทั้งนี้ชำระเบี้ยเฉพาะส่วนต่าง เช่นมีความคุ้มครองเหลืออยู่ 6 เดือนคิดเป็นเบี้ยประกัน 6,000 บาท ถ้าบริษัทประกันภัยที่มารับต่อคิดเบี้ยประกันทั้งปีที่ 12,000 บาท ผู้เอาประกันจะชำระเพียง 6,000 บาท แล้วทางบริษัทประกันภัยที่เข้าร่วมโครงการจะได้รับส่วนต่าง 6,000 บาทจากกองทุนฯ “ส่วนกรณีที่บางบริษัทมีเงื่อนไขเจอ จ่าย จบ แล้วยังมีการเคลมอยู่มากและกำลังทยอยจ่ายค่าสินไหมทดแทน ทาง คปภ. ก็ดูแลอย่างใกล้ชิด พูดคุยปรึกษาหารือกับผู้บริหารบริษัทซึ่งรับปากว่าไม่น่าจะมีปัญหา ส่วนเงื่อนไขอื่นๆ โดยทั่วไปแล้วในเชิงระบบก็ไม่มีปัญหาอะไร มีความมั่นคงทุกบริษัท” ชนะพล กล่าว ด้าน อาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง ยืนยันว่า กองทุนประกันวินาศภัยไม่มีปัญหาสภาพคล่องแต่อย่างใด แม้จะต้องจ่ายชดเชยให้กับผู้เอาประกันของเอเชียประกันภัย ความเสียหายที่ (ยัง) ไม่จบ บริษัทเอเชียประกันภัยฯ เป็นแค่หนังตัวอย่าง บริษัทหลายแห่งที่ระดมขายประกันโควิด-19 แบบเจอ จ่าย จบ ไปก่อนหน้านี้ก็อยู่ในภาวะลูกผีลูกคน เมื่อยอดเคลมประกันโควิด-19 ทั้งระบบมีมูลค่ากว่า 20,000 ล้านบาท จากเบี้ยประกันที่ 6,000 ล้านบาท ซ้ำเติมด้วยเงื่อนไขกรมธรรม์ที่ต้องจ่ายค่าสินไหมภายใน 15 วัน หากสภาพคล่องไม่เพียงพอก็อาจต้องเดินตามรอยเอเชียประกันภัยฯ คาดการณ์ว่ายอดค่าสินไหมจะสูงกว่า 35,000 ล้านบาทเมื่อถึงสิ้นปี เนื่องจากยังมีกรมธรรม์ประเภทนี้ตกค้างในระบบประมาณ 13-14 ล้านกรมธรรม์ ซึ่งการประกาศเปิดประเทศของรัฐบาลทำให้หลายภาคส่วนกังวลว่าสถานการณ์การแพร่ระบาดจะกลับมารุนแรงอีกครั้ง หมายความว่ายอดเคลมประกันมีโอกาสเพิ่มเป็น 40,000 ถึง 50,000 ล้านบาท ทำให้มีการประเมินว่าความเสียหายจากประกันโควิด-19 แบบเจอ จ่าย จบ อาจไม่จบง่ายๆ และลุกลามต่อเนื่อง คณะกรรมาธิการ (กมธ.) กิจการศาล องค์กรอิสระ องค์กรอัยการ รัฐวิสาหกิจ องค์การมหาชน และกองทุน สภาผู้แทนราษฎร จึงมีการเรียกให้ผู้เกี่ยวข้องมาชี้แจงและเรียกร้องให้กระทรวงการคลังเปิดเผยข้อมูล จากเว็บไซต์มติชน วันที่ 26 ระบุว่า ทาง กมธ. ได้สอบถามตัวแทน คปภ. ว่า เหตุการณ์จะลุกลามเป็นโดมิโนหรือไม่ ก็ได้รับคำตอบว่าไม่แน่ใจ และ... ‘อาจจะมี ซึ่งน่าจะมีประมาณ 5 บริษัท รวมบริษัทเอเชียประกันภัยแล้ว เท่ากับว่าเหลือให้ประชาชนลุ้นกันเองตามยถากรรมอีก 4 บริษัท ทั้งนี้ กมธ. ได้ขอให้ คปภ.เปิดเผยว่ารายชื่อกว่า 40 บริษัท 16 ล้านกรมธรรม์นั้น ใครไปทำประกันโควิดกับบริษัทไหนจะได้เปลี่ยนบริษัท ซึ่งก็ไม่ได้รับคำตอบ เนื่องจากไม่ได้อยู่ในอำนาจที่จะบอกได้ว่าอีก 4 บริษัทที่ทำท่าจะล่อแล่ จะอยู่รอดปลอดภัยหรือไม่’ เฉลิมพงษ์ กลับดี หัวหน้าศูนย์ทนายความเพื่อการคุ้มครองผู้บริโภค แนะนำกับผู้บริโภคที่ได้รับความเสียหายจากเอเชียประกันภัยว่า “ถ้าคุณป่วยหลังบริษัทถูกเพิกถอน คุณก็ไปเคลมกับกองทุนฯ สมมติว่าเขาจ่ายแล้วแต่คุณเห็นว่าควรได้รับตามเงื่อนไขมากกว่านี้ คุณก็อาจต้องคุยกับกองทุนฯ ถ้าเขายังยืนยันตามนี้ คุณก็ต้องฟ้องกองทุนฯ ในฐานะผู้ชำระบัญชีของบริษัทเอเชียประกันภัย แต่ถ้าโอเคก็จบ” บทเรียน นฤมล กล่าวว่า กรณีนี้เป็นบทเรียนของหน่วยงานกำกับดูแลที่ควรเข้าไปตรวจสอบสภาพคล่อง ฐานะการเงิน ผลิตภัณฑ์และเงื่อนไขการเคลมของบริษัทว่าเบี้ยประกันกับค่าสินไหมทดแทนที่ต้องจ่ายมีความสัมพันธ์กันหรือไม่ “คปภ. ต้องออกหลักเกณฑ์ใหม่เพราะบางทีไม่ใช่เจอจ่ายจบ เพราะเงื่อนไขนี้ไม่จำเป็นต้องรักษาพยาบาล แค่เจอ ก็ต้องจ่ายแล้ว แต่จะจ่ายชดเชยกรณีต้องนอนรักษาตัว ซึ่งตอนนี้ไม่ใช่แค่ในโรงพยาบาล มีการไปพักตามโรงแรม มี Community Isolation มี Home Isolation เวลาซื้อประกันง่ายมากเลย แต่ตอนเคลมยุ่งยากมาก เพราะส่วนใหญ่ซื้อแบบเจอ จ่าย จบกับชดเชยรายวัน คนที่เจอไม่มีคนไหนหรอกที่ไม่ต้องรักษาตัว คนที่ซื้อประกันเจอจ่ายจบและมีชดเชยควรได้รับชดเชยด้วย มาตรการในอนาคตคือเอกสารการเคลมประกันต้องไม่ตึงเกินไปจนทำให้ผู้บริโภคกระดิกตัวไม่ได้ “เช่น กรณี Home Isolation ไม่ได้ไปอยู่โรงพยาบาลจะเอาใบรับรองแพทย์ที่ไหน แต่โรงพยาบาลเป็นคนตรวจให้ก็ควรจบ แต่บริษัทประกันใช้ช่องนี้ในการประวิงเวลาจ่าย บริษัทต้องเอาเอกสารอิเล็กทรอนิกส์ที่ผู้บริโภคส่งมาไปตรวจสอบกับโรงพยาบาลหรือประสานงานกับหน่วยงานต่างๆ ให้ชัดเจน เพราะโรงพยาบาลมีระบบที่ดูแลเรื่องประกันสุขภาพอยู่แล้ว ไม่ควรปล่อยให้เป็นภาระของผู้บริโภค” ด้านชนะพลเห็นด้วยในแง่ที่ว่ากรณีนี้ถือเป็นบทเรียนของอุตสาหกรรมประกันภัยและ คปภ. ซึ่งทาง คปภ. จะทำแนวทางปฏิบัติออกมาในหลายส่วน ไม่ว่าจะเป็นด้านการพัฒนาผลิตภัณฑ์ การตรวจสอบ กฎหมาย “ขณะนี้มีการริเริ่มดำเนินการแล้วว่าต่อไปลักษณะของกรมธรรม์บางประเภทหรือเพื่อรองรับเหตุการณ์ต่างๆ อาจต้องมีความรอบคอบในการอนุมัติกรมธรรม์ คุณสมบัติ เงื่อนไข หรือความมั่นคงของบริษัท ผมเข้าใจว่าถ้าเหตุการณ์แบบนี้เกิดขึ้นอีกคงจะไม่มีลักษณะนี้อีก เครื่องมือในการบริหารความเสี่ยงก็ควรปรับปรุงให้สามารถรองรับสถานการณ์ต่างๆ ได้โดยไม่เพลี้ยงพล้ำหรือไม่ให้เกิดอุบัติเหตุขึ้น “ฐานะการเงินของบริษัทเรามอนิเตอร์ใกล้ชิดมาก ไม่ว่าจะเป็นการจัดสรรทรัพย์สิน เรามีมาตรฐานการกำกับเป็นระบบสากลเหมือนกัน ตรงนี้ไม่น่าห่วง ที่น่าห่วงคือบริษัทประกันในบ้านเรามีหลายขนาด ฐานะการเงินก็จะแตกต่างกันจากขนาด เพียงแต่ว่าในอนาคตถ้ามันจะมีโรคระบาดอีก กรมธรรม์ในลักษณะนี้อาจจะต้องคำนึงถึงความมั่นคงของบริษัทประกันภัยด้วย” ในส่วนของเอเชียประกันภัย ชนะพล กล่าวว่า เนื่องจากกองทุนส่วนหนึ่งเป็นเงินหลวงที่ต้องนำมาจ่ายให้ประชาชน คปภ. กำลังตรวจสอบพฤติกรรมความผิดต่างๆ ว่ามีหรือไม่ เช่น ผู้บริหารบริษัทมีนโยบายเร่งรัดการขาย มีการวิเคราะห์ ประเมินสถานการณ์รอบคอบเพียงพอหรือไม่ บางทีอาจจะไม่ประสงค์ต่อผล แต่พอเกิดการแพร่ระบาดจำนวนมากยังเร่งขายกรมธรรม์เจอ จ่าย จบ โดยเล็งเห็นผลหรือไม่ว่าถ้ามีคนติดเชื้อจำนวนมากจะไม่มีเงินจ่ายค่าสินไหมทดแทน ซึ่งหากเล็งเห็นก็จะมีการดำเนินคดีต่อไป อาจบางที การวิเคราะห์ของบริษัทประกันภัยไม่ได้นำความเสี่ยงอันเนื่องจากรัฐบาลเข้ามาคิดด้วยหรือไม่ก็ประเมินรัฐบาลไว้สูงเกินไปมากจนนำมาสู่บทสรุปเช่นที่เป็นอยู่

อ่านเพิ่มเติม >